自律型ラストマイル配送市場規模、シェア及び業界分析:車両タイプ別(空中配送ドローン、地上配送ロボット、自動運転トラック・バン)、ソリューション別(ハードウェア、ソフトウェア、サービス)、範囲別(短距離(20km未満)と長距離(20km超))、地域別予測(2026-2034年)

現在および予測市場規模の分析

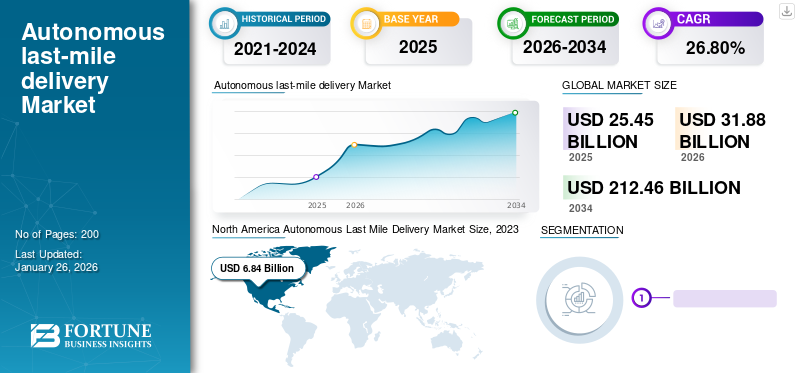

自律ラストマイル配送市場規模は2025年に254.5億米ドルと評価され、2026年の318.8億米ドルから2034年には2,124.6億米ドルに成長すると予測されており、予測期間中は年平均成長率(CAGR)26.80%で成長すると見込まれています。北米は2025年に41.22%の市場シェアを獲得し、自律ラストマイル配送市場を牽引しました。

自動運転の最後のマイル配達は、宅配便である小包エクスプレスの最後の段階であり、そこでは人間の介入なしに玄関口でエンドユーザーに小包が届けられます。これは、ドローン、自動運転車、ロボットを使用することで達成されます。自動化された小包配達技術は、最速の配達に対する消費者の需要のために増加しています。小さなモバイル配信ロボット&ドローンの生産により、世界中のeコマースビジネスの増加により、過去数年間で大幅な成長が見られました。さらに、迅速な技術開発、一部の地域での同日配信に対する消費者の期待の変化、およびより広い範囲の企業の新しいモデルイノベーションは、市場の成長を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のラストマイル自律配送市場インサイト

日本では、物流効率化や人手不足への対応が急務となる中、自律走行ロボットやドローンを活用したラストマイル配送への期待が急速に高まっています。多くの企業が、安全性・正確性・迅速性を両立する次世代配送モデルの実装に向けて、技術検証や実証実験を積極的に進めています。世界的に自律配送の需要が拡大する中、日本市場においても、先端的なモビリティ技術を取り入れ、都市部から地方まで幅広い物流課題を解決する大きな機会が生まれています。

グローバルな自律的な最後のマイル配信市場の概要

市場規模:

- 2025年の価値: 254億5000万米ドル

- 2026年の価値: 318億8000万米ドル

- 2034年の予測価値: 2,124.6億米ドル、2026年から2034年までのCAGRは26.80%

市場占有率

- 地域リーダー:北米は2023年に680億米ドルと約41.06%の市場シェアで支配的でした

- 最も急成長する地域:北米は2032年まで支配的な地域であり続けると予想されています

- エンドユーザーリーダー:長距離(> 20km)の配達セグメントは、予測期間中にリードすると予測されています

業界の傾向

- 空中配送ドローン、地上ベースの配達ボット、自動運転トラック/バンなど、車両の種類間の迅速なイノベーションは、急成長している電子商取引と消費者の需要を迅速に満たすための需要を満たしています

- ハードウェア、ソフトウェア、サービスの統合の増加、現在ハードウェアがリードしている間、ロボットとしてのサービスのようなサービスが勢いを増します

運転要因

- 同日または超高速配達に対する消費者の好みの高まり、自動運用車両への活動的な電子商取引と投資

Covid-19のパンデミックは、eコマースを後押しし、デジタル化を加速し、ラストマイル配信技術のデータの価値を強調しました。 1日のサービス、推進ドローン、配達ロボットに対する消費者の需要によって駆動される非接触納品。たとえば、ジップラインはガーナのワクチン分布を支援しました。店舗を倉庫として扱い、在庫にAIを使用することで適応している企業は、パンデミック中に土壇場の配達を再構築することで市場の発展を促進しました。

新たな傾向と技術の進歩

電子商取引販売の急速な増加と消費者は、成長を増強するための迅速な配信の需要があります

近年、ショッピングと都市の商業提供の傾向が大幅に変化しています。 eコマースの販売のブームは、製造工場、倉庫、または流通センターに他の企業や小売店に挑戦し、規定の時期に異なる場所で小さな注文を提供しています。欧州連合によると、実施された調査では、3か月前にインターネットにアクセスしている個人の割合は、2023年に75%に増加し、2013年の57%から増加しました。オランダ、スウェーデン、デンマークは、2023年にオンラインショッパーの最高割合を報告しました。 Capgeminiの調査によると、18〜34歳のオンライン買い物客の56%が同日配達を予想し、消費者の61%が同日サービスの利便性のために追加料金を支払う準備ができていました。この傾向は、自律的なロボット、ドローン配信の需要を生み出すために加速します。

さらに、多くの組織は、挑戦的な顧客のニーズと配信ソリューションに効果的に取り組むために考えています。 eコマース企業は、顧客満足度、コストの抑制、競争上の優位性を高めるための追加の利点とともに、より速い配送を約束するために、数十億ドルのサプライチェーン投資を発表しました。したがって、顧客の要求を満たすためのこれらすべての開発は、将来的に自律的なパッケージ配信市場を推進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を推進する要因は何ですか?

市場を推進するための高度なテクノロジープラットフォームのサービス革新と使用

新しい車両は、最後のマイル配達サービスの顔を変えています。大手企業は、上昇する顧客の需要と戦うために、新しいソリューションでR&Dに実験と投資を行っています。さらに、ような配信技術の急速な進歩人工知能(AI)ベースの自動運用車両、ドローンなどは、労働者の入手可能性への依存を減らし、人件費を削減し、時計配達を可能にすることで直接支援しています。

さらに、多くの巨大な小売業者が無人の小包配達製品をテストしています。 2023年1月、Baylor UniversityはStarship Technologiesのロボットフード配信サービスを開始し、20個の自律ロボットを利用しました。現在、これらのロボットは、パンダエクスプレス、ステーキ 'nシェイク、2つのスターバックスの場所、ウィッチ、モー、ライジングロールなど、7つのキャンパスの飲食店から配信されています。 iOSとAndroidのGrubhubアプリを通じて、大学の20,000人以上の学生、教職員、スタッフは、これらの飲食店から食べ物や飲み物を注文することができ、キャンパスの建物に通常は数分かかります。

さらに、Smart Tracking&Route Optimization Solutionsは、企業が配信の効率を高めるのにも役立ちます。これらのソリューションは、多くの場合、人工知能や機械学習などのテクノロジーを活用して、ルートを最適化し、遅延を削減します。したがって、高度なテクノロジーと企業の積極的な関与は、自律的なラストマイル配信市場の成長に推進されています。

市場の成長を制限する重要な課題は何ですか?

インフラストラクチャのサポートの欠如と範囲の複雑さは成長を抑える可能性があります

自動運転車からの小包配達コストは、予測期間に低くなるが、配達パターンに依存すると予想されます(同じ日、30分、翌日)。予想されるすべてのパラメーターが適切に満たされている場合、自律ロボットは効率的に動作します。インフラストラクチャサポートは、そのパフォーマンスに責任がある重要な要因の1つです。ドローンを介したこの配信には、当初、着陸と離陸のための標準的なプラットフォームが必要です。また、インターネットを介して接続して、時間、時間、正確な位置情報をエンドユーザーに追跡することが、小包の配達を運転するために重要です。

さらに、一部の地域では、ネットワークが弱く、インフラストラクチャの不足が配送時間と場所の不一致の遅延につながる可能性があり、これが全体的な操作と追跡にさらに影響します。企業は現在、エンドユーザーのニーズを満たすために、長距離ベースの配送製品を開発する段階にあります。また、旅行不安の低い範囲、中程度のパフォーマンス、農村部での正確な運用の欠如など、自動化された最後のマイル配送サービスに関連する多くの制限があり、それが無人の最後のマイル配信サービスの需要の低下につながる可能性があります。その後、市場の成長を妨げます。

自律的な最後のマイル配信市場セグメンテーションの景観

車両タイプ分析による

市場を支配するための空中配信ドローンセグメントの開発

車両の種類に基づいて、市場シェアは地上配達のボット、航空配送ドローン、自動運転トラックとバンに分類されます。地上配送ボットセグメントは、2024年から2032年にかけて支配的な市場シェアを保持すると予測されています。地上配達ボット技術の継続的な進歩がなされています。たとえば、Amazonの製品配送ロボット「スカウト」は、歩道に沿って転がって、顧客の玄関口でパッケージを配信できます。同様に、世界中で実施されたさまざまな開発は、予測期間中に市場を拡大すると予想されています。

空中配送ドローンは、空気ごとに移動するため、最後のマイル配信サービスでのアプリケーションのため、市場で幅広い範囲があり、道路交通渋滞や製品のサービスを妨げる可能性のあるその他の問題には関与していません。これらの要因は、予測期間中に空中ドローンの小包配達アプリケーションを後押しすることが期待されています。

ボルボ、テスラ、ゼネラルモーターズ、日産、ルノーなどの著名なプレーヤーによる革新的な取り組みが率いる自動運転トラックやバンなどの自律技術の進歩は、最後のマイル配信サービスにおける自動運転トラックとバンの成長を後押しします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソリューション分析による

パフォーマンスワイドアプリケーションの範囲が向上するため、市場シェアを支配するハードウェアセグメント

ソリューションに基づいて、市場シェアはハードウェア、ソフトウェア、およびサービスに分割されます。ハードウェアセグメントは、機体の使用の増加、グローバルポジショニング&ナビゲーションシステム、センサー、高度なドローンのカメラ、自律配信ロボットアプリケーションの使用の増加により、収益の観点から2032年に最大の市場シェアを保持すると予想されています。

ルートの最適化と計画、ライブトラッキング、フリート管理、在庫管理などのソフトウェアは、自律マイル配信サービスが効率的に動作するメディアを形成します。たとえば、Starship Technologies CompanyはSitaraプロセッサを使用しています。機械学習ロボット自体では、MMWaveセンサーデータをリアルタイムで正確な分類に使用できるようにします。このような革新と最後のマイル配達のアプリケーションのためのソフトウェアの高度な使用は、市場の成長を促進すると予想されます。

範囲分析による

主要なプレーヤーがR&Dとイノベーションを高めるにつれて急速な成長を示す長距離セグメント

範囲に基づいて、市場シェアは長距離および短距離に分岐します。現在、短距離セグメントは、収益の面で2032を通じて世界市場シェアをリードしています。グローバル市場は、自律的なドローンと車両メーカーが短距離配信ドローンを導入したため、導入段階にあります。さらに、これにより、製造業者はさまざまなテストを実施するのに役立ちます。これは、世界中の短距離(<20km)の最後のマイル配信ドローンの成長を促進することが期待されています。

長距離の小包配達ロボット/製品には、顧客の玄関口に最後のマイルサービスを提供するグラウンドデリバリーボットと自動運転トラック&バンが含まれます。さらに、企業は、予測期間中に長距離(> 20km)市場の成長を促進することが期待される、最後のマイル配信システム/サービスで多数の開発を実施しています。

地域の洞察:主要な地域全体の市場のダイナミクスと成長の機会

North America Autonomous Last Mile Delivery Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に世界市場を支配し、収益は6.84億米ドルでした。この地域は、予測される時間枠で最大のシェアを継続することが予想されます。インフラストラクチャの開発、資金、および人々のドローン配信の受け入れに関連するイノベーションの実施に継続的に関与している企業は、これらの地域での電子商取引販売の増加が市場の成長を促進するように推進されています。さらに、パンデミック中、北米全土で、顧客は、人間と人間と人間との接触を避けるための予防措置として、食料品、薬などの日々の必需品をeショッピングする傾向があります。したがって、注文を配信するために、店主やその他のエコシステムプレーヤーは、地元および国際的なドローンおよび地上配送ボットメーカーと協力して合意して製品を提供しています。たとえば、2024年1月に、Amazonは2022年に米国の2つの都市にドローン配達サービスであるPrime Airを導入しました。同社は2024年に3つの追加都市に拡大することを目的としていました。

Airbus、Flytrex、Savioke、Amazon、UPS、DHLなどの配送会社などのヨーロッパ市場で営業している主要なプレーヤーは、さまざまな自律的なラストマイル配信車両を開発し、顧客の安全とともに迅速な配信と迅速な配信を確保し、ヨーロッパ地域市場での自律的な最後のマイル配信サービスの需要を生み出しています。

JD.com、Meituan Dianping、Nuro、Navyaなどのアジア太平洋地域の主要なプレーヤーは、病院のキャンパス間で医療用品を提供しています。 Thyssenkruppは、適切な場所と時間に特定のコンポーネントを技術者に送信するためにミニロボットを試しています。配達市場のアジアのプレーヤーからのこのような開発は、将来の市場の成長を促進すると予想されています。

中東およびアフリカ諸国では、経済開発と産業拡大は、最後のマイル配信サービスの自動化のための有望な機会を提供します。さらに、サウジアラビア、南アフリカ、およびアラブ首長国連邦の無人の自動運転車の劇的な上昇が観察されています。さらに、配送ロボットパッケージの配信と顧客のライフスタイルの変化のデモンストレーションは、2024年から2032年にかけて地域市場の成長を促進すると予想されます。

自律的な最後のマイル配達市場における主要企業のリスト

サービスの革新の増加と高度なテクノロジーの使用は、市場競争のために繁栄します

自律的な最後のマイル配達市場の競争力のある状況は、市場の支配を求めて努力しているさまざまなプレーヤーの存在によって特徴付けられます。主要なプレーヤーには、とりわけAmazon、DHL、JD.comなどの確立された企業が含まれます。

さらに、自動運転車や配送システムを専門とする新興のスタートアップやテクノロジー企業は、市場競争に貢献しています。これらの企業は、テクノロジーの革新、サービスの信頼性、配送速度、費用対効果、地理的リーチ、小売業者や物流プロバイダーとのパートナーシップなどの要因について競合しています。市場が進化し続けるにつれて、競争力は激化し、業界内のさらなる進歩と統合を促進することが期待されています。

プロファイルされた主要企業のリスト:

- エアバスS.A.S(オランダ、ライデン)

- アマゾン(米国シアトル)

- DHL International GmbH(ボン、ドイツ)

- DPDグループ(フランス、イッシー・ル・マウリノー)

- ドローン配達カナダ(カナダ、ヴォーン)

- Flirtey(リノ、米国)

- FlyTrex(Tel Aviv-Yafo、イスラエル)

- JD.com(中国の北京)

- マターネット(カリフォルニア、米国)

- Savioke(米国キャンベル)

- 宇宙船技術(米国サンフランシスコ)

- United Parcel Service of America、Inc(米国アトランタ)

主要な業界の開発

- 2024年3月 - グローバルテクノロジー企業のYangoは、自律的な最後のマイル配達を導入しました。最先端の人工知能と高度なロボット工学を利用して、Yangoの最後のマイル配信ソリューションは、サウジアラビアのLeap 2024 International Tech Fairでデビューしました。

- 2024年2月 - Starship Technologiesは、複数および象徴的なものを率いる9,000万米ドルの資金を確保し、グローバルに自律的な配信ロボットサービスを提供しました。この資金は、在宅配達の需要の増加に対応するための拡大努力を促進します。

- 2023年12月 - 高度な電気商用車を専門とする著名なEVテクノロジー企業であるCenntro Electric Group Limitedは、250を超える自律配送車両をZelos(Suzhou)Technology Co.、Ltd。

- 2022年9月 - マグナは、デトロイトの北米国際自動車ショーで自動車電化と自律の専門知識を展示し、都市部の「ラストマイル」配信ソリューションを発表しました。このソリューションは、電気ロボット、Magnaの自律運転システム、および配信ソフトウェアを組み合わせています。

- 2022年1月 - Udelvは、UPODと呼ばれるモジュール式貨物スペースを備えた自律型配送車両であるUdlev Transporterを導入しました。最大2,000ポンドを搭載し、1回のランごとに80停止することができ、さまざまな商品を提供し、70 mphの速度に達します。 160〜300マイルの電気範囲で、45分で最大220マイルの充電が速くなります。 Mobileye Drive SuiteとUdelvのテレオ操作システムを装備し、インテリジェントな積み込み、荷降ろし、顧客リターンのための独自のソフトウェアに接続します。

報告報告

グローバルな自律的な最後のマイル配信市場調査レポートは、市場の詳細な分析を提供します。大手企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場の動向に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献してきたいくつかの要因が含まれています。

An Infographic Representation of 自律的なラストマイル配信市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは26.80% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

車種別

|

|

ソリューション別

|

|

|

範囲別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には254.5億米ドルで、2034年までに2,124.6億米ドルに達すると予測されています。

2025年には北米の市場価値は104億9,000万米ドルに達しました。

市場は予測期間(2026〜2034年)にわたって26.80%のCAGRで成長すると予測されています。

長距離セグメントは、予測期間中に市場をリードすると予想されます。

グローバル市場を促進する主な要因は、同じ日の売上、eコマース、消費者の需要の増加、30分の配送、および配送車両の進歩です。

Amazon、UPS、およびDHLは、グローバル市場の主要なプレーヤーです。

北米は、2023年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート