ドローン配送サービス市場規模、シェア及び業界分析:ドローンタイプ別(固定翼ドローン、マルチロータードローン、ハイブリッドドローン)、積載量別(2kg未満、2kg~5kg、5kg超)、航続距離別(短距離(25km未満)、 中距離(25km~100km)、長距離(100km超))、用途別(都市部配送、地方配送、緊急配送(医療物資、災害救援)、 産業配送、住宅配送)、エンドユーザー別(小売・Eコマース、医療・製薬、食品配送、その他)、および地域別予測、2026-2034年

主要市場インサイト

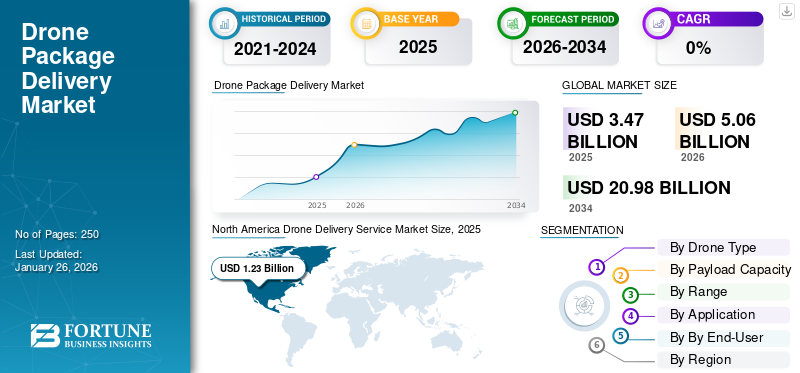

世界のドローン配送サービス市場規模は、2025年には34億7,000万米ドルと評価されました。2026年の50億6,000万米ドルから2034年には209億8,000万米ドルに成長し、年平均成長率(CAGR)は19.45%と予測されています。ドローン小包配送市場は、2025年には北米が35.47%の市場シェアを占め、市場をリードしました。

ドローン配送サービスとは、無人航空機(UAV)すなわちドローンを用いて、特定の場所から顧客の指定配送先まで商品や荷物を輸送する技術である。この技術は、特にラストマイル配送を支援するコスト効率に優れた、より効率的で迅速な配送ソリューションを提供することで物流の改善を目指す。電子商取引の拡大に伴う迅速な配送需要の高まりや、効率的なラストマイルソリューションの必要性など、様々な要因により市場は著しい成長を遂げている。

さらに、自律飛行システムの改良やバッテリー寿命の延長といったドローン技術の進歩も市場拡大に寄与している。加えて、 COVID-19パンデミックは、非接触かつ効率的な貨物輸送手段としてドローン配送の導入を加速させました。ドローン技術への初期投資は高額になる可能性がありますが、従来の配送方法と比較すると、ドローン配送は長期的には効果的、効率的、かつコスト削減につながります。燃料費、人件費、運用コストの削減が全体的な費用対効果に寄与しています。電子商取引や小売業以外にも、これらのドローンは産業用点検、医療物資配送、緊急対応など様々な用途で大きく活用されています。

ドローン技術の汎用性は、複数分野での導入を促進している。世界各国の政府はドローン配送の可能性をますます認識し、支援的な規制を整備中だ。この好ましい規制環境が市場の成長を後押ししている。主要企業であるZipline(米国)、Matternet(米国)、United Parcel Service of America, Inc.(米国)、Wing Aviation LLC(米国)などが市場の力強い成長を牽引している。これらの主要プレイヤーは技術革新に多額の投資を行い、ドローン配送のより高い持続可能な到達範囲を目指しており、これが市場成長につながっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のドローン宅配市場インサイト

日本では、物流の効率化や人手不足への対応が急務となる中、ドローンを活用した宅配サービスが革新的なソリューションとして注目されています。多くの企業が、離島・山間部へのラストワンマイル配送や緊急物資輸送など、実用的なユースケースの拡大に向けて技術開発と実証を加速しています。世界的にドローン物流が進化する中、日本のドローン宅配市場は、安全性・信頼性・運用効率を高めることで、新たな物流インフラ構築の重要な機会を迎えています。

グローバルドローン配送サービス市場 主要ポイント

市場規模と予測

- 2025年の市場規模:34億7000万米ドル

- 2026年の市場規模:50億6000万米ドル

- 2034年予測市場規模:209.8億米ドル

- CAGR: 2026年から2034年にかけて19.45%

市場シェア

- 北米は2024年にドローン配送サービス市場を支配した。主要ドローンメーカーの強力な存在感、ラストマイル配送ソリューションの急速な普及、および米国連邦航空局(FAA)の有利な規制支援がこれを牽引した。飛行時間の延長や積載能力の向上といったドローン技術の進歩が、地域の成長をさらに加速させている。

- ドローンタイプ別では、マルチローター型が2025年も最大の市場シェアを維持すると予測される。高い機動性、垂直離着陸(VTOL)能力、短距離・都市部・医療物資配送への適性が支持要因である。

主要国の動向

- 米国:電子商取引の拡大と、視界外配送の認可を含むFAAの支援的規制が成長を牽引。これにより大規模商業運用が可能に。

- 中国:急成長する電子商取引セクターと「一帯一路」などの政府主導イニシアチブが、都市部・農村部物流におけるドローンの普及を促進。

- 日本:人口密集都市部における医療・緊急物資のドローン配送利用増加と、先進的なロボティクス・AI統合が市場成長を支える。

- 欧州:EUの持続可能性目標に沿った厳格な炭素削減義務と、ラストマイル医療・小売配送需要の増加が欧州市場を後押しする。

市場動向

市場推進要因

Eコマース分野における製品配送需要の拡大が市場成長を牽引

ドローンは物流と電子商取引の未来を革新する運命にある。オンライン小売業者に迅速・経済的・簡便な配送ソリューションを提供し、顧客にも利益をもたらす。既に多くの国がこの手法の実用性を実感し始めている。

オーストラリアでは既に3000個以上の小包がドローンで配達されている。さらにガーナでは、サンフランシスコに拠点を置く組織から、遠隔地の医療センターへ200件以上の医療物資がドローンで届けられた。今後10年間で、ドローンは電子商取引の収益を約25%増加させ、オンライン小売業者の配送コストを約5000万米ドル削減すると予測されている。配送コストが1ドル未満で30分以内に配達されることから、ドローンが電子商取引の配送に大きな影響を与えることは明らかです。

- 例えば2024年1月、スカイ・エア・モビリティ社はAIIMSジョードプルやAIIMSラージコットなど複数の機関から7件の契約を獲得。同社は先進的なドローン技術を用いて医療物資を配送する。プレスリリースで明らかにしたところによると、契約先はAIIMSジョードプル(ラジャスタン州)、AIIMSラージコット(グジャラート州)、AIIMSブバネーシュワル (オディシャ州)、AIIHPHコルカタ(西ベンガル州)、CLTRチェンガルパットゥ(タミル・ナードゥ州)、RLTRIバンクラ(西ベンガル州)、RLTRIアスカ(オディシャ州)から授与されたと発表した。

市場の制約要因

規制強化と安全懸念の高まりが市場需要に影響

規制と安全面への懸念は、運用能力を制限し普及の障壁となるため、ドローン配送サービスの市場需要に深刻な影響を及ぼしています。公共の安全、空域管理、潜在的なリスクに関するこれらの懸念は、一般の認識に大きく影響し、厳格な安全プロトコルの重要性を高め、ドローン配送の効率性と実現可能性に影響を与えています。

世界中の規制当局は、特に人口密集地域において、既存の空域にドローンを安全に組み込むための厳格な規制を実施しています。このプロセスには、分離、航行、高度に関する明確なルールの確立が含まれ、複雑なためドローン配送サービスの展開を遅らせる可能性があります。

ドローンの故障や衝突などの事故は、地上の人や財産を脅かし、公共の安全への懸念を引き起こし、より厳しい規制を求める声につながっています。さらに、 カメラやセンサーを搭載したドローンは、私有地からの画像やデータを潜在的に取得する可能性があり、プライバシー問題を提起している。これにより公衆の信頼が損なわれ、データ収集と利用に関する明確なガイドラインが必要となっている。

市場機会

食品配達アプリケーションにおけるドローン配送サービスの導入が成長機会を促進

ドローン配送は、従来の配送方法と比較してより迅速で効率的、かつ潜在的にコスト効率の高いソリューションを提供し、フードデリバリー市場に大きな機会をもたらします。特に、クイックコマースの台頭により加速する消費者の迅速な配達時間への需要が高まり続ける中で、この傾向は顕著です。ドローンは交通渋滞を回避し、顧客の玄関先まで直接配達できるため、特に都市部において配達時間を大幅に短縮できる。ドローン食品配達(DFD)サービスは広く普及すると予想され、不健康な食品へのアクセスと消費を増加させる可能性がある。

初期のドローン配送は医療用品など高価値・緊急性の高い物品に焦点を当てていたが、その範囲は拡大している。企業は小売製品、食品、日用品のドローン配送を模索中だ。Amazon Prime Air、ウォルマート、Ziplineなどが顕著な例であり、各社はドローンが配送可能な物品や運用可能な場所の限界を押し広げている。

- 例えば2025年6月、ドアダッシュはフライトレックスと提携し、ダラス・フォートワース都市圏でドローン食品配達サービスを開始した。リトルエルムやフリスコの一部地域では、パパジョンズ・キングロード店やザ・ブラス・タップなど数十の地元・全国チェーン店から、フライトレックスの自律型ドローン群による配達で食品を注文できるようになった。

ドローン配送サービス市場の動向

ドローンの精度向上に向けた人工知能(AI)の革新と統合の進展

人工知能(AI)のドローン技術への応用は、新たな産業機会と課題をもたらしています。AIアルゴリズムは膨大なデータを処理し、複雑な計算を実行できます。これによりドローンはより迅速かつ効率的に任務を遂行可能です。

ドローンにおけるAIの主な応用例の一つが自律飛行です。AIアルゴリズムの助けにより、ドローンは人間の介入なしに飛行できます。これにより、より広範囲をカバーし、タスクをより効果的に遂行することが可能になります。

高度なアルゴリズムを活用する物流・輸送分野のAIは、ドローンが空域状況、交通量、気象などの要素をリアルタイムで評価することを可能にします。これにより自律飛行システムはスケジュール管理、潜在的な障害回避、配送ルートの最適化が可能となり、時間厳守で信頼性の高い顧客サービスを実現します。

ドローン配送システムの潜在能力を最大限に引き出すには、人工知能(AI)の統合が不可欠です。AIはドローンに高度な運用能力と機動性を付与し、複雑な環境での航行、知的な意思決定、リアルタイムでの自律運用を可能にします。数多くの市場プレイヤーが、ドローン配送サービスの運用支援を目的としてAI技術への投資を開始しています。

- 北米では、ドローン配送サービス市場が2023年の3億米ドルから2024年には5億米ドルへと成長しました。

- 例えば2025年6月、自律配送の先駆企業であるArrive AIは、インドで支配的かつ急成長中のハイパーローカルドローン配送プラットフォームSkye Air Mobilityと提携し、インド市場全体で安全かつ自動化された配送ソリューションの拡大を図った。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

ドローンタイプ別

ラストマイル配送用途の成長がマルチローターセグメントの拡大を牽引

ドローンタイプ別では、固定翼ドローン、マルチロータードローン、ハイブリッドドローンに分類される。

マルチローター型ドローンセグメントは圧倒的な市場シェアを占めており、今後数年間で著しいCAGR(年平均成長率)で成長すると予測されています。高い機動性、導入の容易さ、ラストマイル配送や短距離配送との互換性、そしてドローンの大量供給が、このセグメントが市場で優位を占める主な要因です。マルチローター型ドローンは高度な技術を備え、最大8基のローターを搭載しており、垂直離着陸(VTOL)を容易に実現します。この特性により、混雑した都市環境での任務遂行が可能となり、医療、電子商取引、食品配達などの分野で不可欠な存在となっている。これにより、予測期間中のセグメント全体の成長が見込まれる。

- マルチロータードローンセグメントは2024年に56.97%のシェアを占めると予測される。

ハイブリッドドローンセグメントは予測期間において最高のCAGRで成長すると見込まれる。ハイブリッドドローンは長距離飛行能力と垂直離着陸(VTOL)機能を組み合わせ、市場で最大の牽引力を獲得している。ハイブリッドドローンは速度、航続距離、推進システム、運用柔軟性が向上している。したがって、VTOL能力により長距離カバー、狭隘空間へのアクセス、正確な場所への配送に理想的であるため、オペレーターはこれを好む。

さらに、ハイブリッドドローンは森林や河川などの地理的障壁を克服するのに特に有効であるため、遠隔地での重要な医薬品や医療支援の配送に医療サービス提供者が優先的に採用している。

- 2022年6月、アスターDMヘルスケアはケララ州において、物流企業スカイ・エア・モビリティとのドローン技術を活用した配送試験の開始を発表した。両社は最近、アスターMIMS病院からアスター・マザー病院アリコデへ、ドローンを用いて必須医薬品と重要な検査サンプルを輸送する協業を実施した。契約条件に基づき、アスターDMヘルスケアはスカイ・エア・モビリティのドローン技術を活用し、診断サンプルと医薬品の配送を、当初カリカットで、その後ケララ州全域で展開する計画である。ドローン技術を活用し、診断サンプルと医薬品を配送する計画だ。当初はカリカットで、その後ケララ州全域に拡大する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

積載量別

小型ドローンの需要増加が2kg未満セグメントの成長を牽引

積載量に基づき、市場は2kg未満、2kg~5kg、5kg超のセグメントに区分される。

2kg未満セグメントは2024年に圧倒的な市場シェアを占め、今後数年間で最高CAGRでの成長が見込まれる。2kg未満の積載容量を持つドローンは、郊外や都市部における軽量・高頻度配送への適応性と汎用性から注目を集めている。医薬品配送、食品配送、ファストリテールなどのドローン配送アプリケーションの成長が、このセグメントの主要な成長要因である。小型ドローンはエネルギー効率とコスト効率に優れ、製造・運用コストが低く抑えられるため、商業展開において好まれる選択肢となっている。

さらに、2kg未満セグメントのドローンは一般的に規制や制限が少ない。例えば米国では、FAAが一定重量以下のドローンに対し、ドローン運用に関するパート107ガイドラインに基づく運用を許可している。

2kg~5kgセグメントは予測期間中に大幅な成長が見込まれる。このセグメントのドローンは、都市部における配送サービスと中重量貨物の輸送の成長に伴い、注目を集めています。この積載量は超軽量と重量物配送の間のギャップを埋め、食料品、電子機器、Eコマース、大量食品注文に理想的なソリューションを提供します。2kgから5kgの積載量を持つドローンは、より優れた運用能力と航続距離を提供し、様々な気象条件下でより長い距離をカバーできるため、信頼性の高い配送を保証します。

航続距離別

急成長するラストマイル物流が短距離セグメントの拡大を牽引

航続距離に基づき、市場は短距離(25km未満)、中距離(25km~100km)、長距離(100km超)に分類される。

2024年、短距離セグメントは世界のドローン配送サービス市場を支配し、今後数年間で最も高いCAGR(年平均成長率)で成長すると予想されています。ラストマイル物流の急増と地域需要の高まりにより、短距離ドローンは配送サービス分野で高い成長を見せています。ドローンのコンパクトなサイズ、最小限の規制要件、低い運用・維持コストが、短距離配送における最適なソリューションとなっています。

短距離配送は短時間で完了できるため、救急医療サービスから需要が高い。例えばスウェーデンでは、エバートドローンプロジェクトが10km圏内での短距離ドローン展開を発表。救急医療支援として除細動器を配送し、緊急対応時間を短縮している。

2024年には中距離セグメントが大きな市場シェアを占めました。中距離ドローンは他のタイプよりも優れた積載能力、環境耐久性、冗長性機能を提供します。中距離ドローン配送は、緊急救援物資や自然災害支援物資などの長距離配送と同様に時間的制約が厳しく、特に通信環境が脆弱な地域や遠隔地において重要です。

小売業者や物流大手は、タイムリーな配送とサプライチェーン効率の向上、道路渋滞回避を目的に、中距離ドローンの設計・開発に多額の投資を行っている。

用途別

都市部配送セグメントが優勢:ドローン配送を支援するインフラが整備されているため

用途別では、都市部配送、地方配送、緊急配送(医療物資・災害救援)、産業用配送(倉庫間配送)、住宅向け配送に分類される。

2024年、都市部配送セグメントが世界のドローン配送サービス市場を牽引した。都市部配送の需要拡大は、主にEC普及率の上昇、迅速な配送への需要増加、高い人口密度が要因となっている。ドローンは、混雑した都市部における短距離・時間厳守の配送において、従来の配送方法に代わる効率的で環境に優しく迅速な選択肢を提供する。

Amazon Prime AirやFlytexなどドローン配送サービスを手掛ける主要企業は、消費財・医薬品・食品などの商品を限定範囲で輸送する都市部ドローン配送を開始している。さらに都市部にはドローン配送支援インフラが整備されており、セグメントの高い成長を牽引している。

住宅配送セグメントは予測期間中、最も高いCAGRで成長すると推定される。パイプライン点検、航空写真撮影、監視、生命活動モニタリングなど、様々な用途でのドローン採用拡大がセグメント成長を牽引すると予想される。さらに、先進技術の普及により完全自律型ドローンの世界的な実現が可能となり、市場成長を支えている。

- 2023年11月、世界初の貨物ドローン航空会社であるDronamicsとギリシャ郵便公社(Hellenic Post)は、ギリシャ初の貨物ドローンによる郵便サービス導入に関する合意を発表した。

エンドユーザー別

小売・Eコマース分野は、世界的な近代化プロジェクトの増加を背景に成長が見込まれる

エンドユーザー別では、市場は小売・Eコマース、医療・医薬品、 フードデリバリー、物流・輸送、政府・防衛、その他に分類される。

2024年、小売・ECセグメントが世界のドローン配送サービス市場を牽引した。この分野は、迅速・低コスト・非接触配送への消費者需要の高まりを背景に、市場成長の主要因となっている。衣料品、電子機器、その他の消費財といった小型貨物中心のオンライン商取引が最近急増したことで、ドローン配送サービスは小売・EC大手にとって好ましい選択肢となっている。

Amazon、ウォルマートなどの主要EC複合企業は、パイロットプログラムへの投資や商用ドローン配送ネットワークの研究に多額の投資を行っています。例えば、中国の主要EC企業であるJD.comは、この取り組みの一環として、中国の僻地にある村々への小包配送にドローンを活用しています。

医療・医薬品分野は予測期間中、最も高いCAGRで成長すると見込まれています。この分野は、緊急医療やその他の医療サービスにおけるドローン配送サービスの最も影響力のあるユースケースの一つとして台頭しており、その主な理由は、救命薬や臓器の輸送における重要性、到達範囲、速度、信頼性にあります。特に災害被災地や遠隔地では、必須医薬品、診断サンプル、血液の輸送にドローンが頻繁に活用されています。

- 2023年5月、クアルコム・テクノロジーズ社とスピードバード・ベキュロス・アエレオス・ノ・トリプルアドス社(Speedbird Aero)は、クアルコム Flight™ RB5 5G プラットフォームを搭載した自律型配送ドローンを活用し、物流業界に革新をもたらす戦略的合意を発表した。

ドローン配送サービス市場の地域別展望

本市場は地域別に北米、欧州、アジア太平洋、その他の地域に分類して調査される。

北米

North America Drone Delivery Service Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米はドローン配送サービス市場において依然として主要地域であり、2024年には最大の市場シェアを占めると予測される。ドローンサービスの導入拡大と米国における主要ドローンメーカーの存在が、北米市場の成長を牽引すると見込まれる。ラストマイル物流への需要拡大と最新技術の導入により、今後数年間で同地域は著しい成長を遂げると予測される。米国におけるこれらのサービスの成長は、より効率的で迅速かつコスト効率の高い商品配送の必要性によって強く牽引されており、特にラストマイル配送形態で勢いを増している。飛行時間の延長や積載量の増加など、ドローン技術の進歩も今後数年間の米国市場成長に寄与する見込みです。

- 2024年1月、自律型ドローン配送・物流の主要企業であるDroneUpは、連邦航空局(FAA)が視界外ドローン配送の実施を承認したと発表しました。

欧州

欧州は2024年に大きな市場シェアを占める。欧州市場は、医療・医薬品セグメントが主導的役割を果たしていることから著しく成長している。このセグメントは、強固な規制枠組み、ラストマイル配送ソリューションへの高い需要、ドローン機能の技術的進歩といった、ほとんどのビジネスに対応している。政府によるドローン利用支援策や認可、電子商取引の台頭、迅速な配送ニーズの高まりも、地域成長の主要な推進要因である。様々な用途でのドローン利用拡大が、予測期間中の欧州市場成長を支えると見込まれる。

アジア太平洋地域

アジア太平洋地域は予測期間中、市場で最も高いCAGR(年平均成長率)を記録する見込みである。この成長は、政府やOEMによるドローンサービスへの投資増加に起因しています。中国や日本などのアジア太平洋諸国には、大規模なドローンサービスプロバイダーが存在します。特に中国やインドなどの国々では、急成長する電子商取引セクター、より迅速な配送ソリューションへのニーズ、そして都市化の進展が見られます。これらの要因は、ドローン技術の進歩や支援的な政府政策と相まって、アジア太平洋地域の様々な産業におけるドローン配送の導入を推進しています。

その他の地域

その他の地域では、今後数年間で高いCAGR(年平均成長率)での成長が見込まれています。技術進歩への注力、迅速な配送ニーズ、インフラ課題の克服が、これらのサービス需要を後押ししています。特にドバイにおける政府支援も、導入促進と技術革新において極めて重要です。さらに、山岳地帯や広大な農村地域といった地理的課題と、より迅速かつ費用対効果の高い配送手段へのニーズが相まって、ドローン導入に有利な環境が生まれています。

競争環境

主要市場プレイヤー

主要プレイヤーは低照度環境での物体識別に向けた先進技術の統合に注力

市場の競争環境は、Zipline、Wing Aviation LLC、Matternet、Mannaなどの主要プレイヤーが支配的であり、ドローン配送サービス市場の成長を推進している。主要プレイヤーは、研究開発への投資拡大、ドローンサービスソリューションの多様な製品ポートフォリオ、戦略的買収に注力している。これらの企業は、契約、合併、買収、製品ポートフォリオの拡大、多国籍企業との長期契約といった事業拡大戦略に焦点を当てている。

例えば、2024年4月には世界最大の自律配送システムであるZiplineが、顧客への商用ドローン配送100万件を達成した初の企業となった。Ziplineのゼロエミッション自律ドローンは、4大陸で累計7,000万マイル以上の商用自律飛行を成功させ、1,000万点以上の製品を配送している。

主要ドローン配送サービス企業一覧(プロファイル対象)

- Zipline(米国)

- マテネット(米国)

- ユナイテッド・パーセル・サービス・オブ・アメリカ(米国)

- ウィング・アビエーション(米国)

- Flytrex Inc. (イスラエル)

- Wingcopter (ドイツ)

- Elroy Air (米国)

- Joby Aviation(米国)

- Swoop Aero(オーストラリア)

- Manna Drone Delivery(アイルランド)

業界の主な動向

- 2024年2月 - AgEagle Aerial Systemsは、米国エネルギー省向けeBee XおよびeBee TACドローンの主要契約を獲得したと発表。これらのドローンは、エネルギー省の国家安全保障および緊急対応活動を支援する。

- 2024年2月 - Ziplineは、最初の顧客であるルワンダ政府との提携を多様化し、経済発展と野生生物保護を促進する新たな配送サービスを導入しました。Ziplineはルワンダ開発委員会(RDB)と連携し、地元職人が生産した製品をリゾートやロッジの宿泊客に直接届ける配送を開始しました。

- 2024年2月 - ドローン物流企業TechEagleは、医薬品配送を迅速化するため10 AIIMSとの提携を発表した。TechEagleの広範な影響力は、10 AIIMSおよびINI病院におけるドローンサービスの迅速な導入によって示されており、新たな航続距離と速度の記録を樹立した。

- 2024年1月 - Wingとウォルマートは、Wingの空域認可を活用し、ダラス・フォートワース地域全体でのサービス提供を可能にすることで、数百万の顧客へのサービス拡大を進めています。

- 2023年5月 - 世界トップクラスの都市型ドローン配送システムを開発するマテネットは、提携先のアメリフライトが連邦航空局(FAA)からマテネットM2の商用配送運用認可を取得したと発表。アメリフライトは米国でM2運用認可を得た2番目の事業者に指定された。

レポートのカバー範囲

本レポートは詳細な市場分析を提供し、主要企業、製品、用途、プラットフォームなど、各国における重要な側面に焦点を当てています。さらに、市場動向、競争環境、市場競争、ドローン配送サービスの価格設定、市場推進要因に関する深い洞察を提供し、ドローン産業の主要な進展を強調しています。加えて、近年における世界市場の拡大に寄与した複数の直接的・間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)19.45% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

ドローンの種類別

|

|

ペイロード容量別

|

|

|

距離別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界市場は2025年に34億7,000万米ドルと評価され、2034年までに209億8,000万米ドルに達すると予想されています。

市場は予測期間中、年平均成長率(CAGR)19.45%で成長する見込みです。

業界のトッププレーヤーは、Zipline(米国)、Matternet(米国)、United Parcel Service of America、Inc。(米国)、Wing Aviation LLC(米国)などです。

北米が世界市場を支配しました。

小売およびeコマースセグメントは、近代化プロジェクトをグローバルに増やすことに裏付けられており、市場の成長を促進しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート