自律型港湾運営システムの市場規模、シェアおよび業界分析、港湾サイズ別(大規模な国際ハブ港、中小規模の港)、展開モード別(オンプレミス、クラウドベース、およびハイブリッド展開)、自動化レベル別(半自律運用、完全自律運用など)、システムタイプ別(端末オペレーティングシステム(TOS)、機器制御システム(ECS)、自律型)フリート管理システム、その他)、コンポーネント別(ソフトウェア プラットフォーム、ハードウェアとセンサー、自律型機器、接続インフラストラクチャ、その他)、および地域予測、2026 ~ 2034 年

自律型港湾運営システムの市場規模と将来展望

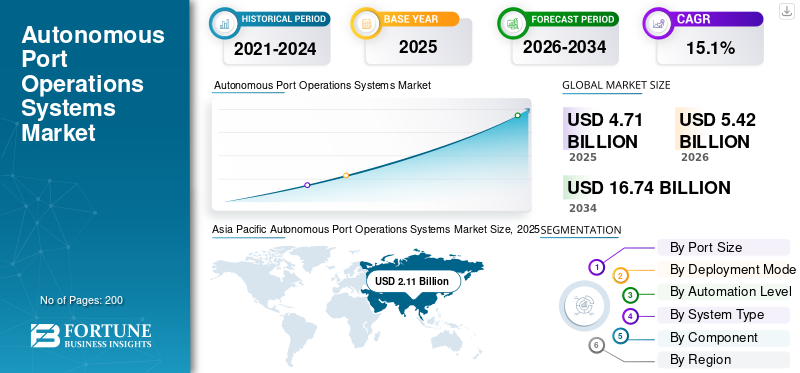

世界の自律港湾運営システム市場規模は、2025年に47億1,000万米ドルと評価されています。市場は2026年の54億2,000万米ドルから2034年までに167億4,000万米ドルに成長すると予測されており、予測期間中に15.1%のCAGRを示します。 アジア太平洋地域は、2025 年に市場シェア 44.79% を獲得し、自律港湾運営システム市場を独占しました。

この市場には、ターミナル物流の合理化、貨物取り扱いの精度の向上、港湾全体のスループットの向上を目的とした先進技術の統合が含まれています。これらのシステムは、人工知能、モノのインターネット (IoT) 接続、ロボット工学を活用することで、リアルタイムの追跡、予知保全、自律型機械のオーケストレーションを容易にします。これデジタル変革ポートがリソース割り当てを最適化し、運用上のオーバーヘッドを大幅に削減できるようになります。最終的に、これらのソリューションは、グローバル サプライ チェーンを近代化し、重要なターミナル活動における人的エラーを最小限に抑えながら、増大する貿易の複雑性を管理できる高効率のデータドリブンな環境に従来の海上ハブを変革するために不可欠です。

市場の主要企業には、Kalmar、Konecranes、ABB、Siemens、TMEIC、Navis/Kaleris、INFORM GmbH、Huawei Technologies、CyberLogitec、CERTUS Automation などがあります。これらの企業は、高度なターミナル オペレーティング システム (TOS)、高度な自動コンテナ処理装置、遠隔制御用の統合ソフトウェア プラットフォーム、AI を活用した予測分析ツールの開発で競争しています。同社は、世界規模の船舶ターミナル特有の運用要件に合わせたスケーラブルなモジュール式自動化ソリューションの提供に重点を置いており、大量の最新の港湾インフラストラクチャにシームレスな相互運用性、安全プロトコルの向上、最適化された交通管理を提供することを目指しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律型港湾運営システム市場の重要なポイント

- 2025年の市場規模:47.1億ドル

- 2026年の市場規模:54億2,000万ドル

- 2034 年の予測市場規模: 167 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 15.1%

- アジア太平洋地域は、2025 年に 44.79% のシェアを獲得して市場を独占しました。

- 2025 年には、大規模な国際ハブ港が港湾規模で最大の市場シェアを獲得しました。

- 2025 年の展開モードでは、オンプレミスが市場を支配しました。

北米

市場は、貨物の自動化、サイバーセキュリティ、サプライチェーンの近代化によって促進され、2026 年には 11 億米ドルに達すると予測されています。

アジア太平洋地域

スマート港湾とメガ港湾インフラへの強力な投資により、市場は2025年に21億1,000万米ドルに達しました。

ヨーロッパ

市場は、自動化、デジタル貿易回廊、持続可能な港湾運営によって支えられ、2026 年には 13 億 8,000 万米ドルに達すると予測されています。

私たち。

市場は2026年に9億5,000万米ドルに達すると予測されています。

日本

市場は2026年に4.5億米ドルに達すると予測されています。

続きを読む

自律港湾運営システムの市場動向

AIによる予知保全の拡大決定的な市場トレンドとして浮上している

港湾管理者が機器のダウンタイムを削減し、資産の信頼性を向上させ、コストのかかる業務遅延を回避しようとする中、市場は AI を活用した予知保全への明らかな移行を目の当たりにしています。高度な分析、IoT センサー、エッジ コンピューティング、デジタル ツイン プラットフォームは、クレーン、自動運転車、コンベア、ゲート、電力システム、端末機器をリアルタイムで監視するために使用されています。オペレーターは、計画されたメンテナンスだけに頼るのではなく、状態ベースの洞察を利用して、機械的ストレス、コンポーネントの磨耗、過熱、システム障害の初期兆候を検出することが増えています。この傾向は、メンテナンスの決定がデータに基づいて行われ、混乱が最小限に抑えられ、大量の貨物の運航中に重要な資産が利用可能な状態を維持できる、よりスマートで回復力のある港湾エコシステムへの動きを強化しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

港湾運営効率のニーズの高まり市場拡大をサポートし続ける

自律港湾運営システム市場の成長の主な推進力は、世界的な貿易量の拡大に対応して、運営スループットを向上させ、港湾の混雑を軽減することが緊急に必要であることです。自動化システムは、複雑なコンテナの積み重ねと取り出しのプロセスを合理化することで、船舶のターンアラウンドタイムを大幅に短縮し、ヤードの保管能力を最適化します。さらに、これらのテクノロジーは、反復的な作業における手作業への依存を減らすことで、人的ミスや労働災害に関連するリスクを大幅に軽減します。海運会社や港湾当局はコスト削減と貨物輸送の迅速化を優先しているため、競争力のある海上物流を維持するには、自律的で高精度な運航への移行が引き続き重要な課題となっています。

市場の制約

高額な初期資本支出により導入ペースが制限される

自律港湾システムの展開に必要な多額の先行投資は、特に小規模なターミナルや予算が限られている発展途上地域のターミナルにとって、大きな市場の制約となっています。本格的な自動化を実装するには、特殊なロボット機器、堅牢な無線通信インフラストラクチャ、および高度なシステムのための多額の資金が必要です。ソフトウェア統合。さらに、プロジェクトのスケジュールが複雑で、従業員の大規模な再トレーニングが必要なため、長期的な投資収益率を計算するのは困難なことがよくあります。こうした高い財務上の障壁と、長期にわたるテクノロジーの陳腐化のリスクが組み合わさることで、業界内での採用が躊躇され、プロジェクトの実現期間が遅くなることがよくあります。

市場機会

スマートポートインフラストラクチャの導入により強力な市場機会が創出される

スマート ポート インフラストラクチャへの投資の増加は、包括的で相互接続された自動化スイートを提供できるテクノロジー プロバイダーにとって大きな成長の機会を示しています。世界の海運ハブは、大型船舶の処理と納期の短縮に対するプレッシャーの増大に直面しており、エンドツーエンドのデジタル変革プロジェクトを優先しています。これらの取り組みにより、自律型端末機器と 5G 対応通信ネットワークおよびリアルタイムの物流可視性を統合する統合プラットフォームに対する高い需要が生まれています。既存のブラウンフィールド事業にシームレスに改修したり、グリーンフィールドのスマートポートプロジェクトに統合したりできるモジュール式のスケーラブルなソリューションを提供する企業は、この拡大する資本支出を最大限に活用できる有利な立場にあります。

市場の課題

相互運用性と標準化のハードルが市場の大きな課題となっている

異種のハードウェア コンポーネントとソフトウェア コンポーネントの間に普遍的な相互運用性標準が存在しないため、シームレスな端末自動化には永続的な課題が生じています。港湾は多くの場合、さまざまなベンダーのレガシー システムと機器の組み合わせに依存しており、新しい自律ソリューションを既存のエコシステムに統合しようとすると大きな摩擦が生じます。統合されたプラグアンドプレイ環境を実現するには、複雑でカスタマイズされたソフトウェア ミドルウェアが必要ですが、多くの場合、独自仕様であり、拡張が困難です。この技術の断片化により、エンドツーエンドの自動化の展開が複雑になり、高価な統合サービスが必要となり、港湾運営会社が日々の業務を大幅に中断することなくベンダーを切り替えたりアップグレードしたりする柔軟性が制限されます。

セグメンテーション分析

ポートサイズ別

より迅速な船舶のターンアラウンドとより高いターミナル生産性の必要性が、大規模な国際ハブ港セグメントの需要を促進しています

港湾の規模に基づいて、市場は大規模な国際ハブ港と中小規模の港に分類されます。

大規模な国際ハブ港湾セグメントは、2025 年には自律港湾運営システム市場で最大のシェアを占めると予想されています。大規模な国際ハブ港湾セグメントは、これらの港が大量の船舶寄港、高密度のコンテナの流れ、複雑な複合一貫輸送を処理するため、需要が高まっています。自動化により、ハブ港はバース計画、ヤード利用率、クレーンの生産性、貨物の可視性、ゲート調整を改善し、ターミナル、税関、船会社、物流ネットワーク全体でのより迅速なターンアラウンドとより信頼性の高いオペレーションを可能にします。

中小規模港湾セグメントは、予測期間中に 15.6% の CAGR で増加すると予想されます。

導入モード別

サイバーセキュリティとミッションクリティカルな信頼性がオンプレミスセグメントの需要を促進

導入モードに基づいて、市場はオンプレミス、クラウドベース、ハイブリッド導入に分類されます。

2025 年には、オンプレミス部門が世界市場シェアを独占しました。港湾管理者はクレーン自動化、機器制御、ゲートシステム、ターミナル操作プラットフォームなどの安全性が重要なシステムのローカル制御を依然として好んでいるため、オンプレミス展開の需要が高まっています。港湾では貨物輸送中に接続障害が発生することは許されません。そのため、地域のインフラストラクチャは回復力のために引き続き重要です。サイバーセキュリティ、レイテンシー制御、および運用継続性。

クラウドベースのセグメントは、予測期間中に 15.8% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動化レベル別

システム全体を交換することなく実用的な自動化の必要性が半自律運用セグメントの需要を高めている

自動化レベルに基づいて、市場は半自律運用、完全自律運用、遠隔制御運用、および AI 支援の意思決定サポートに分類されます。

半自律運用セグメントは、予測期間中に圧倒的な市場シェアを獲得すると予想されます。多くの港が既存の労働力、設備、ワークフローを完全に置き換えることなく自動化のメリットを求めているため、この分野の需要が高まっています。半自律システムは、運転支援、自動配車、遠隔監視、安全警告、最適化されたルーティングをサポートし、規制、労働、投資のリスクを管理しながら、端末の生産性を段階的に向上させることができます。

AI 支援による意思決定支援セグメントは、予測期間中に 16.0% という高い CAGR で成長すると予測されています。

システムタイプ別

一元化された貨物計画と機器調整がターミナルオペレーティングシステムの需要を促進

システムの種類に基づいて、市場は端末オペレーティング システム (TOS)、機器制御システム (ECS)、自律車両管理システム、ポート コミュニティ システム (PCS)、デジタル ツイン プラットフォームなどに分類されます。

端末オペレーティング システム (TOS) 部門が市場シェアを独占しました。これらのプラットフォームが港湾運営の中核となるデジタル バックボーンとして機能するため、TOS に対する需要が高まっています。彼らは、船舶の計画、ヤードの割り当て、ゲートの移動、コンテナの追跡、請求、機器の発送、文書化のワークフローを調整します。さらに、港湾が統合されたデータ駆動型の自律的な運用モデルに移行するにつれて、それらは不可欠なものとなっています。

さらに、デジタルツインプラットフォームは、予測期間中に17.4%のCAGRで成長すると予測されています。

コンポーネント別

統合ポートインテリジェンスのニーズの高まりにより、ソフトウェアプラットフォームセグメントの需要が高まっている

コンポーネントに基づいて、市場はソフトウェア プラットフォーム、ハードウェアとセンサー、自律機器、接続インフラストラクチャ、制御室とリモート オペレーション センター、およびサービスに分割されます。

ソフトウェア プラットフォーム部門が市場シェアを独占しました。自律的な港湾運営は統合された計画、機器調整、貨物追跡、停泊スケジュール、ゲート処理、パフォーマンス分析に依存するため、このようなプラットフォームに対する需要が高まっています。ソフトウェアは、TOS、ECS、デジタル ツイン、フリート管理、および港湾コミュニティ システムを接続し、オペレーターによる可視性の向上、遅延の削減、ワークフローの自動化、およびより安全で迅速なターミナルの意思決定のサポートを支援します。

さらに、自律型機器は調査期間中に 16.2% の CAGR で成長すると予測されています。

自律型港湾運営システム市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Autonomous Port Operations Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に18億4,000万米ドルで圧倒的なシェアを維持し、2025年も21億1,000万米ドルで首位を維持した。この地域が世界のコンテナ輸送の最大のシェアを処理し、巨大港への投資を続けているため、需要が高まっています。中国、インド、日本、シンガポール、韓国は、スループット、効率、競争力を高めるために自動化を推進しています。

中国自律港湾運営システム市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約11億4,000万米ドルと推定されています。中国では、世界最大かつ最も自動化されたコンテナ港のいくつかを運営しているため、中国の需要が高まっています。政府支援による大量の貨物スマートポートプログラムと強力な国内オートメーション サプライヤーが大規模導入をサポートします。

日本の自律港湾運営システム市場

2026 年の日本市場シェアは約 4 億 5,000 万米ドルと推定され、予測期間中の CAGR の約 14.9% を占めます。労働力不足を補い、ターミナルの信頼性を向上させ、高額な貿易の流れをサポートするために港湾が自動化を必要としているため、日本の需要が高まっています。日本の事業者は、デジタル システム、機器の遠隔制御、効率的な荷役技術を導入しています。

インドの自律港湾運営システム市場

2026 年のインド市場規模は約 3 億 8,000 万米ドルと推定されています。インドでは、港湾の近代化、物流回廊の開発、製造業の輸出の増加により、自動ターミナルの必要性が高まっており、需要が高まっています。新しい深海プロジェクトとデジタル税関への取り組みにより、下位層からの強い需要が生み出されています。

ヨーロッパ

ヨーロッパは、2026 年に 13 億 8,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。欧州では、港湾が自動化、排出量削減、鉄道と港の統合、デジタル貿易回廊を優先しているため、需要が高まっています。強力な物流ネットワーク、厳格な環境規則、高度なターミナル オペレーターが、スマート ポート プラットフォームと自律型機器の導入をサポートしています。

英国の自律港湾運営システム市場

2026 年の英国市場の成長は約 2 億 6,000 万ドルと推定されており、予測期間の CAGR の約 14.7% に相当します。英国では、貿易プロセスの変化を受けて港湾が税関に関連したデジタルワークフロー、コンテナ取り扱い、ターミナル計画を近代化しているため、需要が高まっています。自動化により、貨物の移動が改善され、遅延が軽減され、競争力のある海上物流がサポートされます。

ドイツの自律港湾運営システム市場

ドイツの市場は2026年に約3億5,000万米ドルに達すると予測されています。ハンブルクやブレーマーハーフェンなどの港が工業輸出、鉄道物流、ヨーロッパのサプライチェーンと密接に結びついているため、ドイツの需要は増加しています。自動化は、ヤードの効率化、デジタル文書化、排出ガス制御、信頼性の高い貨物の移動をサポートします。

北米

北米は、予測期間中に14.3%の成長率を記録すると予測されており、2026年までに評価額は11億米ドルに達すると推定されています。港湾が貨物取り扱い、ゲート処理、サイバーセキュリティ、海上セキュリティシステムを近代化しているため、北米での需要は増加しています。米国とカナダのターミナルでは、混雑、労働力の制約、船舶の遅延、回復力のあるサプライ チェーンの要件を管理するために自動化を導入しています。

米国の自律港湾運営システム市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2026年に約9億5,000万米ドルと概算でき、予測期間のCAGRの約14.1%を占める。港湾では貨物の可視性の向上、セキュリティ検査、ゲートの自動化、ターミナルの効率化が求められているため、米国の需要が高まっています。輸入量の多さ、労働力の制約、サプライチェーンの回復力プログラムが自律的な港湾運営システムへの投資を支えています。

世界のその他の地域

世界のその他の地域には、中東、アフリカ、ラテンアメリカ地域が含まれます。これらの地域は、予測期間中にこの市場スペースで緩やかな成長を遂げると予想されます。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ3億1,000万米ドルと1億8,000万米ドルの評価額に達すると予想されています。中東、アフリカ、ラテンアメリカの港がターミナル、税関システム、貨物可視化プラットフォームをアップグレードするにつれて、世界のその他の地域でも需要が高まっています。湾岸港は、スマートポートへの投資と積み替えの自動化に特に積極的です。

競争環境

主要な業界プレーヤー

主要企業が統合ポートオートメーション、リモートオペレーション、デジタルターミナルインテリジェンスに注力し、市場の成長を加速

自律型港湾運用システム市場は、ポートを断片化された端末ツールから統合された自動化対応の運用環境へと移行させている主要企業によって強化されています。 Kalmar、Konecranes、ABB、Siemens、TMEIC、Kaleris/Navis、INFORM、Huawei、CyberLogitec、CERTUS Automation などの企業は、端末オペレーティング システム、機器制御システム、自律車両調整、遠隔クレーン操作、ゲート自動化、プライベート接続、サイバーセキュリティ、デジタルツイン、AI ベースの最適化。 Kalmar は、スケーラブルでベンダーに依存しないターミナル制御を中心に自動化プラットフォームを位置付けており、一方 Konecranes は、グリーンフィールド、ブラウンフィールド、およびレトロフィットターミナル全体にわたるコンテナハンドリングの自動化を推進しています。 ABB は、安全性、信頼性、操作の予測可能性を向上させる電気、自動化、遠隔クレーン操作ソリューションを通じて貢献しており、一方、Kaleris/Navis は、世界中の数百の端末で使用されている TOS プラットフォームを通じてソフトウェア バックボーンを強化しています。これらの戦略を組み合わせることで、港湾が船舶のターンアラウンドタイムを短縮し、ヤードの生産性を向上させ、貨物の可視性を高め、運用リスクを低減し、即座に完全自律化に移行することなく近代化できるよう支援することで、市場の成長を促進しています。

プロファイルされた主要な自律港湾運営システム会社のリスト

- Kalmar (Finland)

- Konecranes (Finland)

- ABB (Switzerland)

- Siemens (Germany)

- TMEIC (Japan)

- Navis / Kaleris (U.S.)

- INFORM GmbH (Germany)

- Huawei Technologies (China)

- CyberLogitec (South Korea)

- CERTUS Automation (Netherlands)

主要な産業の発展

- 2026 年 2 月:Port of Shanghai & Technology Partners は、ターミナルの効率を高め、運用コストを削減するために、自律型クレーンのパイロット プロジェクトを開始しました。

- 2026 年 1 月:ポート オブ フェリクストー (英国) とテクノロジー パートナーズは、プライベート 5G ネットワークによってサポートされ、混合交通で動作する 34 台の追加ユニットで自動運転トラック フリートを拡張しました。

- 2026 年 1 月:釜山港(韓国)と現代自動車は、自律型ロボティクスや計画システムなどの AI ベースのスマート港技術を導入するための提携を発表しました。

- 2026 年 1 月:Westwell と Middle East Operators は関係を強化し、第 1 四半期には自動コンテナ取り扱い用の WellCrane ソリューションを利用して 156,000 TEU を超える TEU が Q-Trucks によって処理されました。

- 2025 年 12 月:BTG Positioning Systems B.V. & GPR Inc. は、高度な港湾自動化およびナビゲーション システムをグローバルな港湾サービスに統合するために買収/提携しました。

レポートの範囲

この調査では、主要地域全体の業界で新たなトレンドと急速に採用されているテクノロジーの詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、業界の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 15.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | ポート サイズ別、デプロイ モード別、自動化レベル別、システム タイプ別、コンポーネント別、および地域別 |

| ポートサイズ別 |

|

| 導入モード別 |

|

| 自動化レベル別 |

|

| システムタイプ別 |

|

| コンポーネント別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 47 億 1,000 万米ドルで、2034 年までに 167 億 4,000 万米ドルに達すると予測されています。

2025 年の市場価値は 21 億 1,000 万米ドルでした。

市場は、予測期間中に 15.1% の CAGR を示すと予想されます。

コンポーネント別に見ると、ソフトウェア プラットフォーム部門が市場を支配すると予想されます。

港湾運営の効率化に対するニーズの高まりが市場の拡大を支え続けています。

Kalmar (フィンランド)、Konecranes (フィンランド)、ABB (スイス)、Siemens (ドイツ)、TMEIC (日本)、および Navis/Kaleris (米国) は、世界市場における主要企業の数少ないです。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。