港湾インフラ市場規模、シェア及び業界分析:インフラタイプ別(ターミナル、バース及びドック、貯蔵施設、港湾設備、その他)、港湾立地別(沿岸港湾及び内陸港湾)、サービスタイプ別(荷役サービス、保守・修理サービス、通関・物流サービス、輸送・流通サービス、その他)、レベル別展望(完全自動化及び半自動化)、 最終用途別(工業製品、消費財、食品・農業、自動車、化学・石油化学製品、その他)、地域別予測、2026-2034年

港湾インフラ市場規模と将来展望

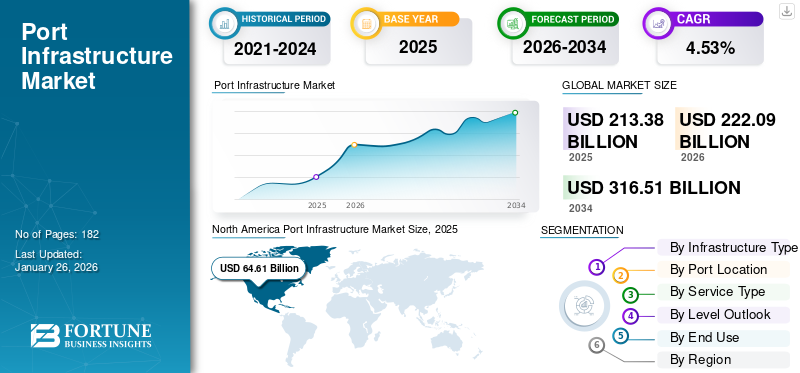

世界の港湾インフラ市場規模は2025年に2,133億8,000万米ドルと評価され、2026年の2,220億9,000万米ドルから2034年までに3,165億1,000万米ドルへ成長し、予測期間中に4.53%のCAGRを示すと予測されている。北米は2025年に30.28%のシェアで世界市場を支配した。

港湾インフラとは、海上輸送の運営と管理に不可欠な物理的施設および構造物を指す。これには、船舶の積み下ろしを支援するドック、バース、ターミナル、倉庫、貨物取扱設備が含まれる。さらに、税関、保安、保守などの必須サービスも港湾の不可欠な部分である。

港湾インフラは、国際水域を横断する貨物の移動を促進し、世界貿易活動と経済発展において極めて重要な役割を果たしています。グローバルサプライチェーンがますます複雑化する中、近代化され効率的な港湾施設への需要が急増しています。この産業の主要構成要素には、船舶ターミナル、貨物取扱設備、異なる輸送モード間のシームレスな移行を可能にするインターモーダル接続が含まれる。容量拡大、安全性向上、環境負荷低減のためには、よりスマートで環境に優しいインフラへの投資が不可欠である。電子商取引の台頭と迅速な物流ニーズの高まりを受け、今後数年間で市場は大幅な成長が見込まれている。

市場の主要プレイヤーは、A.P.モーラー・マースク(デンマーク)、DPワールド(UAE)、ハッチソン・ポート・ホールディングス(香港)、ポートス・アメリカ(米国)、CSP(中国海運港湾)である。これらの企業は、新たな業界ニーズに対応するため、製品・サービスの革新、技術向上、港湾運営の開発に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の港湾インフラ市場インサイト

日本では、物流効率化や国際貿易の拡大を背景に、港湾インフラ市場への関心が高まっています。貨物取扱能力の向上、港湾設備の高度化、デジタル化・自動化ソリューションの導入が進み、安全性と運用効率の両立が求められています。世界的に港湾インフラの整備・最適化が進む中、日本企業にとっては、先進設備の導入、スマートポート技術、持続可能な運用モデルを取り入れ、競争力・効率性・長期的成長を高める絶好の機会となっています。

市場動向

市場推進要因

グローバル供給ネットワークの拡大と電子商取引需要が市場成長を促進

国際貿易とグローバルサプライチェーンの拡大に伴う貿易量の増加は、タイムリーかつコスト効率の良い貨物取扱・輸送を確保するため、港湾の容量と効率の向上が必要です。さらに、技術の進歩とデジタルソリューションの普及も、港湾が業務の最適化と顧客体験の向上を図る中で、港湾のアップグレード需要に寄与しています。

もう一つの推進要因は、電子商取引(Eコマース)需要の増加である。これにより、大量の小口貨物を効率的に処理・配送する港湾・物流システムへの負担が増大している。加えて、排出基準の厳格化や気候変動緩和政策といった環境問題や規制も、より持続可能で効率的な港湾インフラへの投資を促進している。

市場の制約要因

港湾全体の老朽化・従来型インフラが市場成長を抑制

老朽化したインフラは、現代の輸送需要や大型船舶に対応するため、大幅な改修と維持管理を必要とします。さらに、規制上の障壁や複雑な許可プロセスがプロジェクトの工期を延長し、コスト増加を招く可能性があります。環境問題や地域住民の反対により、拡張計画が遅延または変更されるケースも少なくありません。さらに、資金不足や予算制約が、必要なアップグレードや革新的技術への投資を妨げる可能性があります。地政学的な不確実性や貿易変動は貨物量に影響を与え、新規プロジェクトの経済的実現可能性を損なう恐れがあります。これらの要因が複合的に作用し、港湾インフラ開発にとって困難な環境を生み出しており、こうした障壁を克服するためには、関係者間の戦略的計画と協力が不可欠です。

市場機会

電子商取引活動の増加が港湾インフラ産業に新たな機会をもたらすと予想される

港湾インフラ市場は、様々な要因に後押しされ、大幅な成長が見込まれています。電子商取引の台頭とサプライチェーンの拡大によって促進される世界貿易の増加は、より大型の船舶や増加する貨物量に対応するため、港湾施設の近代化と拡張を必要としています。さらに、自動化、デジタル化、スマート港湾ソリューションなどの技術進歩は、港湾における業務効率の向上とターンアラウンド時間の短縮の可能性をもたらします。持続可能性と環境対策への重点は、港湾が環境に優しいインフラ、再生可能エネルギー源、より優れた廃棄物管理手法への投資を模索する中で、さらなる成長の道筋を示しています。政府資金と官民パートナーシップは、老朽化した施設の更新やマルチモーダル輸送システムを通じた接続性の向上を目指す機関が増えるにつれ、投資機会をさらに拡大します。都市化が進み貿易ルートが進化する中、インフラ市場はこうしたトレンドを活用し、経済発展と国際貿易を促進する好位置にある。

市場の課題

高い維持管理コストが市場発展を阻害する可能性

港湾業界では、熟練労働者の不足を主因とする労働力関連の問題(人手不足、非効率性、ストライキなど)が頻繁に発生している。世界貿易の拡大に伴い、効率的な貨物管理と迅速な処理時間の需要はさらに重要性を増しており、有能な労働力の必要性が強調されている。しかし多くの港湾では、熟練人材の確保・維持に苦慮しており、その結果として業務遅延やコスト増加を招いている。労働力不足は船舶の待機時間延長、埠頭作業の効率低下、輸送スケジュールの遵守困難を招き、サプライチェーン全体に混乱をもたらす。

港湾インフラ市場の動向

先端技術の導入とスマート港湾への移行が市場成長を支える

自動化とデジタル化の導入は港湾業界を変革しており、モノのインターネット(IoT)、人工知能(AI)、ロボティクスなどの技術統合により、業務効率の向上とコスト削減が図られています。さらに、排出量削減、廃棄物管理の強化、再生可能エネルギー源の促進に向けた取り組みなど、グリーンポート構想への注目が高まっている。もう一つの重要なトレンドは、先進技術を活用してコンテナ取扱いの最適化、貨物セキュリティの向上、港湾全体の効率化を図るスマートポートへの関心の高まりである。5Gネットワークの活用や港湾管理システムの統合も普及しつつあり、関係者間のシームレスなデータ交換と調整を可能にしている。さらに、環境持続可能性と社会的責任に焦点を当てたグリーンフィールドプロジェクトや既存港湾のアップグレードへの投資を通じ、持続可能なインフラへの需要が高まっている。

米国では、超党派インフラ法(2021年)やインフレ抑制法(2022年)などの施策が、炭素削減とクリーンエネルギー移行に重点を置いた将来の大規模投資の道を開いた。環境保護庁(EPA)は、2022年法に基づく40億米ドルを港湾の電化(特にターミナル設備のアップグレード)に充てる計画を明らかにした。この取り組みは「アメリカへの投資」プログラムの一環であり、港湾インフラにおける持続可能性強化に向けた連邦政府の決意を示すものである。

セグメント分析

インフラタイプ別

世界貿易量の増加を背景にターミナルセグメントが市場を牽引

インフラタイプに基づき、市場はターミナル、バース・ドック、貯蔵施設、港湾設備、その他に区分される。

ターミナルセグメントは2024年に32%という最大の市場シェアを占め、市場を支配しました。この優位性は、増加する世界貿易量と業務効率向上の必要性によって推進されています。港湾が貨物輸送量(特にコンテナ)の増加に対応する中、大型船舶の受け入れと物流の効率化には、ターミナル施設と技術への投資が不可欠です。自動化コンテナ取扱システム、高度な追跡技術、リアルタイムデータ分析などの革新技術がターミナル運営を変革し、より迅速なターンアラウンド時間と貨物処理能力の向上を実現している。

バース・ドックセグメントは、今後数年間で大幅な成長が見込まれています。その背景には複数の主要要因があります。世界貿易の拡大に伴い、効率的な荷役施設への需要が高まっており、より大型で高度な船舶に対応可能な近代的なバース・ドックの開発が求められています。この傾向は、コンテナ船やばら積み貨物船の大型化が顕著であり、運用効率向上のために特別設計された接岸施設が必要となる点で特に明らかです。

予測期間中、貯蔵施設および港湾設備セグメントも最も速い成長を示すと予想される。世界貿易量が継続的に増加し、サプライチェーンがますます複雑化する中、効率性を維持しつつより大量の貨物を収容できる高度な貯蔵ソリューションへの切迫したニーズが生じている。自動倉庫システムを含む革新的な倉庫技術は、在庫をより効果的に管理し、市場需要に迅速に対応するために不可欠となりつつある。

港湾立地別

海上貿易需要の拡大を背景に沿岸港湾が市場を支配

港湾立地に基づき、市場は沿岸港湾と内陸港湾に区分される。

沿岸港湾セグメントは現在、港湾インフラ市場シェアの大部分を占めており、今後数年間で最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、海運貿易に対する世界的な需要の増加や、沿岸港湾が戦略的な立地条件により大量の貨物を効率的に処理できることなど、いくつかの主要な要因に起因しています。国際サプライチェーンの拡大と進化に伴い、沿岸港湾は輸出入の重要なゲートウェイとなりつつあり、その容量と効率性を高めるためのインフラと技術への多額の投資が必要とされている。さらに、持続可能性への重視の高まりや、港湾運営の電化を含むクリーンエネルギーへの移行が、沿岸施設への投資をさらに促進している。超党派インフラ法やインフレ抑制法などの支援的な立法・資金調達イニシアチブも、沿岸港湾の近代化において重要な役割を果たしている。その結果、このセグメントは市場における支配性と革新性の両面で主導的立場にある。2025年には市場シェアの65.3%を獲得すると予測されている。

内陸港セグメントは、貿易・物流促進における戦略的優位性により市場で重要な役割を担い、大きなシェアを獲得している。内陸港は海上港と内陸目的地間の貨物移動を効率化する重要なハブとして機能し、混雑緩和とサプライチェーン効率化を実現する。鉄道・道路システムを含む先進的輸送ネットワークを活用することで、内陸港はより迅速かつ効率的な流通を可能にし、国際貿易のダイナミクスがもたらす課題に対応している。電子商取引の拡大と迅速な配送を求める消費者需要の高まりに伴い、内陸港は接続性を提供し輸送時間を短縮する上で重要な役割を担っている。さらに、内陸施設におけるインフラ開発、技術導入、持続可能性イニシアチブへの投資が成長をさらに加速させ、インフラ市場における物流エコシステム全体の不可欠な構成要素となっている。本セグメントは予測期間中に3.90%のCAGRを示すと予測される。

サービスタイプ別

積卸サービスが市場を牽引、世界貿易における効率的な貨物取扱いの需要増が背景

サービスタイプ別では、市場は積卸サービス、保守・修理サービス、通関・物流サービス、輸送・流通サービス、その他に分類される。

荷役サービスは市場をリードするセクターである。荷役サービスは海事物流と貿易業務の基盤として、市場において極めて重要な役割を担っている。世界的な商業活動の拡大に伴い、効率的な貨物取扱いの需要が急増し、これらのサービスは世界中の港湾機能に不可欠となっている。これらの業務は船舶と陸地間の迅速かつ安全な貨物移送を可能にし、ターンアラウンド時間、業務効率、港湾全体の生産性に大きく影響する。このセグメントは2025年までに市場シェアの29%を獲得する見込みです。

保守・修理サービス分野は、効率的なサービスソリューションへの消費者需要の高まりと機械設備の複雑化を背景に、今後4.5%という高いCAGR(年平均成長率)が見込まれています。産業の進化と経済拡大が続く中、堅牢な保守・修理サービスの重要性はさらに増大し、この分野は投資とイノベーションの重要な領域となるでしょう。この変化は、運用コストの削減を通じて企業に利益をもたらし、熟練技術者やサービスプロバイダーの需要を拡大させることで、経済全体の発展に寄与します。

通関・物流サービスおよび輸送・流通サービスは、効率的かつ費用対効果の高い商品配送への需要増加を背景に、大幅な成長が見込まれています。特に通関・物流サービスは、企業が複雑な規制環境をナビゲートし、国境を越えた商品の移動を迅速化しようとする中で、需要の急増が予想されます。

輸送・流通サービスは、製品の確実かつタイムリーな配送ニーズが継続的に高まる中、大幅な成長が見込まれます。

レベル別展望

安全性の強化ニーズの高まりを背景に、半自動港湾システムが市場を牽引

レベル別見通しに基づき、市場は完全自動化と半自動化に区分される。

効率性向上、コスト削減、安全強化の必要性から、半自動化港湾システムが市場の主導的分野として台頭している。この技術は、高度なセンサー、人工知能、ロボット設備を統合し、コンテナ取扱、ヤード管理、保安検査などの多様なプロセスを自動化することで、港湾運営に革命をもたらした。半自動システムは1時間あたり100個以上のコンテナを処理可能であり、人的労働への依存を大幅に軽減し、人的ミスのリスクを最小限に抑えます。半自動インフラの導入は、より迅速で信頼性の高い貨物輸送時間の需要増加と、グローバルサプライチェーンの複雑化によって推進されています。電子商取引の台頭に伴い、港湾はコンテナや貨物の増加量を処理しつつ、高い効率性と生産性を維持するという前例のない圧力に直面しています。半自動化システムは、変化する市場状況に適応可能な柔軟かつ拡張性の高いソリューションを提供し、こうした要求に応えるのに適している。このセグメントは2025年に市場シェアの65.70%を占めると予測されている。

完全自動化セグメントは予測期間中、最高となる5.20%のCAGRで成長すると見込まれており、その主な要因は効率性と生産性向上のための自動化導入の増加である。世界貿易が拡大する中、より迅速で安全かつ効率的な運営の必要性が最優先事項となり、港湾当局や物流事業者は自動化技術への大規模投資を進めている。自動クレーン、自律走行車両、高度な貨物取扱システムなどの革新技術が港湾運営に統合され、処理時間の短縮と人的ミスの最小化が図られている。さらに、人工知能(AI)とデータ分析の導入により、物流とサプライチェーン管理の最適化が進み、リアルタイムでの意思決定と資源配分の改善が可能となっている。これらの進歩は貨物移動を効率化し、港湾運営におけるセキュリティと持続可能性を強化します。関係者が自動化の長期的なコストメリットと競争優位性を認識するにつれ、完全自動化港湾への傾向は拡大し、将来の国際貿易と海上物流の主要プレイヤーとしての地位を確立すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途別

持続可能な実践への重視の高まりにより化学品・石油化学セグメントが主導

最終用途に基づき、市場は工業製品、消費財、食品・農業、自動車、化学品・石油化学、その他に分類される。

化学品・石油化学品セグメントは、これらの必須素材に対する世界的な需要急増を背景に、市場における主導的勢力として急速に台頭している。産業の拡大と消費パターンの変化に伴い、港湾は化学品・石油化学品セクターの特定のニーズに対応するため適応を進めている。同セクターでは安全性と効率性を確保するため、専門的な取扱・貯蔵施設が必要とされる。これには危険物専用ターミナル、強化された物流能力、安全な貨物輸送を確保するための輸送網の改善が含まれます。さらに、持続可能な実践への重視の高まりは、港湾運営における環境に優しい技術とプロセスの革新をもたらしています。これらの進歩は、化学・石油化学産業の成長を支えるインフラの重要な役割を浮き彫りにし、同産業を世界貿易と経済活動の推進力としています。このセグメントは2025年に市場シェアの21.8%を占めると予測されています。

食品・農業セグメントも今後堅調な成長率を維持すると見込まれています。世界人口の増加に伴い、生鮮食品、穀物、その他の必須農産物への需要も拡大しており、輸送量の急増に対応するため港湾施設の拡張と近代化が不可欠です。近代的な港湾は、従来の海上貨物ハブを超え、生鮮食品のシームレスな取り扱いを確保するため、専門的な農業設備、冷蔵施設、先進的な物流ソリューションを組み込んで進化しています。

さらに、工業製品および消費財セグメントが市場の主要分野として台頭しています。この成長は、特に工業・消費財分野における効率的で信頼性の高い貨物輸送への需要増大に牽引されている。世界貿易が拡大を続ける中、港湾は原材料から完成品に至る貨物の移動を促進する上で、ますます重要な役割を担っている。機械、設備、建設資材を含む工業製品セグメントは、専門的な取扱・保管施設を必要とする。その結果、先進的なインフラと物流の魅力が高まり、セグメント成長を後押ししている。工業製品セグメントは2025年までに市場シェアの5.50%を獲得すると予測される。

港湾インフラ市場における地域別展望

世界市場は北米、欧州、アジア太平洋、その他地域に区分される。

北米

North America Port Infrastructure Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

港湾運営への投資増加が北米市場の成長を促進

2024年、北米は最大の市場シェアを獲得しました。これは主に、主要港湾の広範なネットワークが地域および国際貿易を大幅に促進しているためです。米国の多くの海港は、大規模な沿岸大都市圏内またはその近くに戦略的に位置しています。一方、内陸港湾は五大湖や内陸水路システム沿いに位置し、より地方的な環境にあることが多い。これらの港湾は、バルク骨材、農産物、液体、製造品など多様な製品を扱う能力に優れている。2024年の地域市場規模は628億4000万米ドル、2023年は612億5000万米ドルで地域をリードした。

全米に300以上存在する沿岸港湾および内陸港湾は、2018年に3,080万人の雇用を支え、GDP総額の26%に貢献するなど、国家経済にとって極めて重要です。港湾施設とそのテナント企業は、2021年から2025年にかけて1,630億米ドルの投資を行う見込みであり、これは過去4年間で80億米ドル以上の増加を示す。これらの投資は、過去15年間で最大船舶サイズが倍増したことに対応し、容量と効率の向上に焦点を当てている。一方、上位25港湾の取扱貨物量は2015年から2019年にかけて4.4%増加した。さらに、複数の輸送モードを対象とした競争的助成プログラムを通じた連邦資金も拡大している。加えて、北米市場全体は2025年から2032年にかけて年平均成長率(CAGR)3.5%で成長すると予測される。米国市場規模は2025年に411億3000万米ドルに達すると推定される。

欧州

先進的な交通インフラと環境対策が欧州市場の成長を牽引

欧州地域は2025年に514億4000万米ドル規模で第3位の市場となる見込み。2024年、欧州は堅調な海上貿易ネットワークと環境持続可能性への取り組みを背景に、大きな市場シェアを維持した。欧州の港湾は世界でも最も先進的な施設の一つであり、処理能力の向上、カーボンフットプリントの削減、効率性の向上に注力している。業界報告書および欧州海港機構(ESPIO)によると、欧州の港湾セクターは2023年に35億トン以上の貨物を扱い、世界のコンテナ取扱量の約40%を占めた。さらに、グリーン港湾技術とインフラへの投資は過去数年間で約273億2000万米ドルに達し、港湾が電化や代替燃料などのクリーンエネルギー源を導入することを可能にした。この持続可能性への戦略的重点は、2030年までに温室効果ガス排出量を少なくとも55%削減することを目指す欧州グリーンディールなどのイニシアチブに沿い、低排出型輸送を促進するというEUのより広範な目標に対応するために設計されている。その結果、欧州は世界市場における地位を強化し、世界中で再現可能な持続可能な実践の先例を確立している。英国の市場価値は2025年に122億2000万米ドルに達すると予測されている。

一方、ドイツは2025年に62億7000万米ドル、フランスは88億7000万米ドルに達すると見込まれている。

アジア太平洋地域

人口増加・経済拡大・貿易需要増を背景にアジア太平洋地域が第2位の市場シェアを獲得

アジア太平洋地域は、高い人口密度、経済成長、貿易需要の増加を原動力として、2024年に第2位の市場シェアを獲得した。世界海運評議会(WSC)によると、同地域のコンテナ貨物量は2020年に2,480万TEUに達し、世界全体の44%を占めた。アジア太平洋地域は2025年に564億6,000万米ドルと2番目に大きな市場規模を占めると予測され、予測期間中に4.70%という2番目に高いCAGR(年平均成長率)を示す見込みである。この成長は主に、世界最大級かつ最も繁忙な港湾を擁する中国、インド、日本などの国々における貿易・商業需要の増加に起因する。中国港湾海運協会(CPSS)によれば、同国の港湾は貿易量拡大の促進に重要な役割を果たしており、2020年のコンテナ貨物取扱量は2億3400万TEUに達した。中国における電子商取引の急成長は、宅配便サービスの需要増加にもつながり、港湾全体のインフラ整備需要をさらに押し上げている。中国の市場規模は2025年に147億6000万米ドルに達すると予測されている。

一方、インドは2025年に105億2000万米ドル、日本は95億3000万米ドルに達すると予測されている。

その他の地域

港湾近代化を原動力に、その他の地域が大幅なシェアを獲得する見込み

南米、中東、アフリカを含むその他の地域は、予測期間中に市場の重要なシェアを占めると推定されています。これらの地域は2025年に408億7000万米ドルを積み上げ、第4位の規模となる見込みです。国際海事機関(IMO)の報告書によると、世界の港湾貨物取扱量は年間約4%の成長が見込まれており、新興市場がこの成長に重要な役割を果たす。世界銀行の港湾開発戦略報告書は、施設近代化と接続性強化への投資を背景に、南米の港湾では今後5年間で約30%の処理能力拡大が見込まれると指摘している。

競争環境

主要市場プレイヤー

主要市場プレイヤーは競争優位性を得るため、業務効率の改善に注力している

シュナイダーエレクトリック、DPワールド、ソレタンシュ・バシー、テレフォナクティエボラゲットLMエリクソンなどの主要グローバル企業が市場を支配している。これらの業界プレイヤーは、先進技術と広範な物流ネットワークを活用して業務効率を高め、より大規模な海運会社を誘致している。一方、アフリカや東南アジアなどの地域では新興港湾が急速に発展しており、拡大する貿易ルートを活用しようとする政府や民間企業からの戦略的投資の支援を受けるケースが多い。市場は、変化する世界貿易パターン、規制枠組み、技術進歩に牽引され、絶えず進化している。競争力を維持するためには、関係者はこの複雑な領域の複雑性に対応し、機敏かつ革新的な姿勢を保つ必要がある。

主要港湾インフラ企業一覧:

- シュナイダーエレクトリック (フランス)

- DPワールド (UAE)

- ソレタンシュ・バシー (フランス)

- テレフォナクティエボラゲット LM エリクソン (スウェーデン)

- ドラガドス (米国)

- CKハッチソン・ホールディングス・リミテッド(香港)

- アダニ・グループ(インド)

- APMターミナルズ(オランダ)

- エッサー(インド)

- ラーセン・アンド・トゥブロ・リミテッド(インド)

主要産業動向

- 2024年12月 - ジャワハルラール・ネルー港湾公社は、スイスに本拠を置くターミナル・インベストメント・リミテッドSarl(TIL)が、ヴァドヴァン港及び関連インフラ開発に向け、約23億1000万米ドルの投資を提案したことを明らかにした。マハラシュトラ州パルガル地区ダハヌ近郊に位置するこの施設は、ヴァドヴァン港プロジェクト社(VPPL)により総額88億1000万米ドルを投じて開発が進められている。

- 2024年11月- 米国運輸省海事局(MARAD)は、超党派インフラ法に基づき、15州および1つの米国領土にまたがる31の港湾改良プロジェクトを支援するため、約5億8000万米ドルの配分を発表した。この投資はバイデン大統領の「アメリカ投資イニシアチブ」の一環であり、米国沿岸港湾、五大湖港湾、内陸河川港湾の容量と生産性の向上を目的としている。

- 2024年7月 - バルセロナ港は5年間で393万米ドルを投じ、新たなプライベート5Gネットワークを導入。これは欧州における先駆的プロジェクトとなる。通信会社オレンジとの提携で構築されたこの最先端技術インフラは、港湾エコシステム内での様々な革新的技術ソリューションの導入を支援する。

- 2024年4月 - 世界最大の独立系一般運送会社であるX-Press Feedersは、ベルギー、エストニア、フィンランド、ラトビア、リトアニアを含む欧州6大港湾と協定を締結。この覚書(MOU)は、スカンジナビアおよびバルト海地域におけるグリーン海運回廊の開発を共同で推進し、脱炭素化努力を促進することを目的としている。

- 2024年4月 - ポルトス社は、オランダ初となる大規模なCO2輸送・貯蔵システムの建設を最終決定した。ロッテルダムでの建設は2024年に開始され、ポルトスシステムは2026年までに稼働開始が見込まれている。

投資分析と機会

国際貿易の拡大が市場機会を促進

デジタル化とグリーン化が進む貿易回廊への移行は、港湾建設に新たな機会をもたらしています。デジタルツイン技術、モノのインターネット(IoT)、ブロックチェーンベースの物流を備えたスマート港湾は、現代の貿易回廊に不可欠なものとなりつつあります。例えばロッテルダム港は、貨物フローのリアルタイム追跡と最適化を可能にするデジタルトランスフォーメーションイニシアチブを主導している。こうした進歩は運用効率を高めるだけでなく、技術的に先進的な港湾建設への投資を呼び込んでいる。新規港湾の台頭は特にアジア太平洋地域と中東地域で顕著である。例えば、ナイジェリアのレッキ深海港は2022年に完成し、約15億米ドルを投資した西アフリカ全域の貿易強化を目指す重要プロジェクトである。同様に、オマーンのドゥクム港は大型コンテナ船やばら積み貨物の取扱いを想定し、地域最大級の深水港として急速に発展中である。

レポートのカバー範囲

本グローバル港湾インフラ市場レポートは、市場を詳細に分析し、主要企業、市場セグメンテーション、競争環境、インフラタイプ、港湾立地、サービスタイプ、レベル別見通し、最終用途などの重要な側面を明らかにします。さらに、本市場調査レポートは市場動向に関する洞察を提供し、重要な業界動向を強調しています。前述の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 4.53% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

インフラストラクチャタイプ

ポートの場所

サービスタイプ

レベルの見通し

使用を終了します

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年に2,133億8,000万米ドルであり、2034年までに3,165億1,000万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は4.53%のCAGRを示す見込みです。

市場を推進する重要な要因は、拡大する国際貿易とグローバリゼーションです。

北米は2025年に30.28%のシェアで世界市場を支配しました。

2026年には積卸しサービスセグメントが世界市場を支配しました。

工業製品セグメントは、予測期間中に最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 182

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート