自律型目視外ドローンの市場規模、シェア、業界分析、プラットフォームタイプ別(固定翼、回転翼、ハイブリッドVTOL)、射程クラス別(短距離(<25km)、中距離(25km〜150km)、長距離(>150km))、推進タイプ別(バッテリー電動、ハイブリッド電動、燃料式/ICEなど)水素燃料電池)、アプリケーション別(検査と監視、測量と地図作成、農業、貨物と医療の配送、防衛ISR/偵察、その他)、エンドユーザー別(営利企業、民間政府と公安機関、防衛と軍事ユーザー)、および地域予測、2026年から2034年

自律型目視外ドローンの市場規模と将来展望

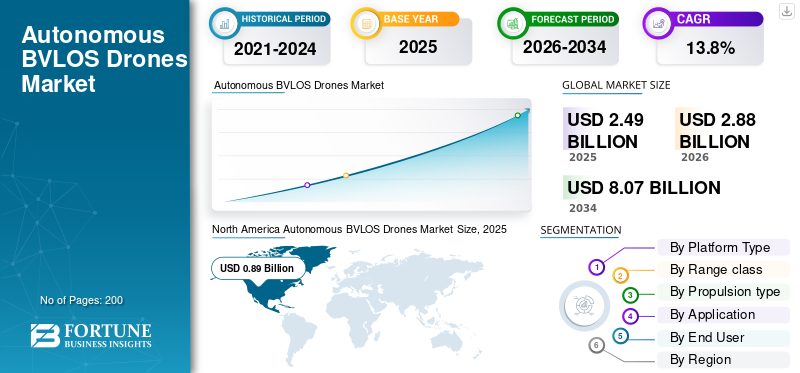

自律型目視外ドローンの市場規模は、2025年に24億9,000万米ドルと評価されています。市場は2026年の28億8,000万米ドルから2034年までに80億7,000万米ドルに成長すると予測されており、予測期間中に13.8%のCAGRを示します。 北米は、2025 年に 35.74% の市場シェアを獲得し、自律型目視外ドローン市場を独占しました。

世界の自律型目視外ドローン市場には、限られた人間の入力でナビゲーション、センシング、ルート実行、ミッション管理に搭載された自律性を使用して、見通し外(BVLOS)ミッションを実行できるドローンが含まれます。目視による運用と比較して、これらのシステムは、インフラ検査、環境監視、作物監視、精密農業、物流、公共の安全、防衛のユースケースにわたる、より広範かつ効率的な目視外ドローン運用を目的として構築されています。この市場は、自律型目視外ドローン システムに対する需要の高まり、目視外視機能の向上、連邦航空局 (FAA) と欧州連合航空安全局が主導する規制の変化によって牽引されています。

主要企業は市場をパイロット プログラムから反復可能な運用に移行させています。 Wing、Zipline、Amazon Prime Air などの企業は、配送に重点を置いた目視外ドローンの運用を拡大することで商業導入を推進しています。同時に、AeroVironment は世界の自律型目視外ドローン業界の防衛と監視の側面を強化し続けています。これらの企業は、ネットワークの拡張、航空機のアップグレード、自律性の向上、現実世界への展開を通じて市場を牽引しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律型目視外ドローン市場の重要なポイント

- 2025年の市場規模:24.9億ドル

- 2026年の市場規模:28.8億ドル

- 2034 年の予測市場規模: 80 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 13.8%

- 2025 年には北米が 35.74% のシェアを獲得して市場を独占しました。

- 短距離 (<25 km) セグメントは、2025 年に市場シェアの 44.01% を占めました。

- ロータリーウィングセグメントは、ホバリングおよび点検ベースの目視外操作に強い適合性を備えているため、2025 年に市場をリードしました。

北米

強力な規制の進展と成熟した商用ドローンエコシステムに支えられ、2025 年には北米が市場をリードしました。

ヨーロッパ

ヨーロッパは、防衛、監視、EASA 枠組みに基づく規制された目視外飛行の拡大により、2025 年に世界シェアの 25.08% を占めました。

アジア太平洋地域

アジア太平洋地域は、規制改革と商業用および防衛用ドローンの採用の増加に支えられ、最も急成長している地域として浮上しています。

私たち。

大規模な商用ドローン運用と目視外飛行許可の拡大により、市場は2025年に8億2,000万米ドルに達した。

日本

高度なドローン運用を可能にするレベル4の目視外規制の展開に支えられ、市場は2025年に1億1,000万米ドルに達した。

続きを読む

自律型目視外ドローンの市場動向

パイロット プログラムからスケーラブルな商用 BVLOS 運用への移行

世界市場の大きなトレンドは、個別のデモンストレーションから、再現性があり、収益に裏付けられた大規模な目視外ドローン運用への移行です。以前の市場活動は、試験、技術的検証、規制上の例外に重点が置かれていました。それでも、市場は現在、配送、インフラストラクチャ検査、環境モニタリング、その他のデータ集約型のユースケースにおける構造化された導入に向けて移行しています。これにより、目視外ドローンの市場規模に関する議論が、技術の可能性から運用の経済性、ネットワーク密度、サービスの信頼性へと変化します。

- 2026年1月、ウイングはウォルマートとのドローン配送を米国の主要市場のさらに150店舗に拡大し、4,000万人以上が利用できるようにすると発表した。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

目視外手術の規制による正規化市場の成長を牽引している

自律型目視外ドローン市場の成長を促進する主な要因の 1 つは、ケースバイケースの承認から日常的な目視外ドローンの運用に関するより明確な運用ルールへの移行です。市場はテクノロジーだけで拡大することはできず、配送、インフラ検査、精密農業、環境モニタリング、およびより予測可能性の高いその他の商業ミッションのために、オペレーターが目視外でドローンを展開できるようにする正式な経路が必要です。連邦航空局 (FAA) はすでに、これらの業務を安全に正常化することを中心とした目視外観察提案を骨子化していますが、欧州連合航空安全局は、特定の目視外観察操作用の STS-02 など、特定のカテゴリーを通じて目視外観察活動をサポートし続けています。これらのフレームワークが成熟するにつれて、展開の信頼性が直接的に向上し、規制上の摩擦が軽減され、予測期間中の広範な市場の成長がサポートされます。

- 2025年8月、FAAは目視外でのドローン運用を安全に正規化する目視外規則案を発表し、その要件には運用、航空機製造、他の航空機からの分離、運用認可、セキュリティ、記録保持が含まれる。

市場の制約

規制の複雑さと空域統合要件が市場の成長を抑制し続ける

市場における大きな制約の 1 つは、目視外ドローン運用の拡大が、完全に調和した運用環境ではなく、依然として複雑な承認、リスク評価、コンプライアンスのプロセスに依存していることです。テクノロジーの準備が整ったとしても、オペレーターは、他の航空機からの分離、運航制御、ミッション固有のリスク軽減など、目視外での飛行の安全性を証明する必要があります。そのため、特に企業が大規模な拡張を希望する場合、インフラストラクチャ検査、環境モニタリング、精密農業、その他の商用アプリケーション全体の導入が遅れます。

市場機会

自律配送と遠隔物流ネットワークの拡大により大きな市場機会が創出される

目視外での頻繁かつ反復可能な飛行を必要とする配送および遠隔物流ネットワークの拡大は、市場において顕著な機会となっています。これにより、市場は一回限りのドローン調達から、ヘルスケア、小売、産業用供給、時間に敏感な流通における定期的な目視外ドローン運用へと移行します。通信事業者がより迅速なターンアラウンド、より低い配送摩擦、より広範囲なサービス範囲を大規模に求めるにつれ、自律型目視外ドローン システムの需要が高まることが予想されます。これにより、特に従来の輸送ではラストワンマイル配送や遠隔地へのアクセスが困難な地域において、世界の自律型目視外ドローン業界に力強い成長の滑走路がもたらされます。

市場の課題

信頼性の高い検出と回避および指揮と制御のパフォーマンスが市場の成長を妨げる

市場における主な課題は、実際の運用環境において、信頼性の高い指揮制御リンク、安全な分離ロジック、信頼性の高い検出および回避性能により、ドローン技術が目視外で動作できることを証明することです。商業需要は増加している可能性があるが、航空機はまだ一貫して他の空域利用者を識別したり、安全な距離を維持したり、混合空域や制御が緩い空域で適切に対応したりすることができないため、目視外ドローンの運用を拡大することはできない。この課題は、安全性能を実証する必要があるため、インフラ点検、環境監視、物流、その他の大規模ミッションでのドローンの展開に直接影響します。 FAA の 2025 年目視外 NPRM は、UAS の統合、UTM などのサードパーティ サービス、安全な日常使用のための運用要件を中心とした将来のフレームワークを構築することでこれを反映しています。

現在の戦争の影響

現在進行中の紛争により防衛主導の需要が加速し、市場の見通しが強化されている

現在進行中のロシア・ウクライナ戦争と中東の不安定性は、市場、特に国防・防衛分野に好影響を与えている。安全側。これらの紛争により、ドローンは最前線のISR、国境監視、軍隊の保護、戦術兵站にさらに進出しており、より優れた自律性、強化されたセンシング、より長いミッション耐久性を備え、目視外で動作できるシステムへの需要が高まっています。こうした紛争により、航空機の調達が増加するだけでなく、目視外ドローンの運用に関連するペイロード、ソフトウェア、通信リンク、ミッションシステムの需要も増加しています。また、世界の自律型目視外ドローン業界において、より戦略的に重要な地域としてヨーロッパと中東もサポートしています。

- 2025年4月、SIPRIは、2024年の世界の軍事支出が前年比9.4%増の2兆7,180億米ドルに達し、その中で欧州での支出が17%、中東での支出が15%増加したと報告した。 SIPRIは、これらの増加をロシア・ウクライナ戦争と地域緊張の高まりに明確に関連付けており、これを自律型目視外ドローン分野における防衛主導の需要の高まりに対する強力な市場支援ポイントとしている。

セグメンテーション分析

プラットフォームの種類別

垂直離陸の柔軟性とミッションの多様性により、回転翼セグメントが市場を支配

プラットフォームの種類によって、市場は固定翼、回転翼、ハイブリッド VTOL に分類されます。

回転翼プラットフォームは、限られた現場からの展開が容易で、ホバリングして詳細なデータを取得でき、インフラ検査、測量、公共の安全、セキュリティ監視などの反復可能な目視外ドローン操作に適しているため、2025 年の自律型目視外ドローン市場シェアを独占します。 FAA が提案している BVLOS フレームワークは、荷物の配達、農業、航空測量、市民活動などの日常的で拡張性のある業務を目的としています。この運用概要は、制御された離陸、着陸、および静止観測が重要である回転翼システムに引き続き有利です。

- 2024 年 3 月、DJI は Matrice 3D/3TD プラットフォームを搭載した DJI Dock 2 を発売し、自動化された航空ミッションは測量、検査、検査などのクラウドベースの運用を通じて管理できると述べました。資産運用管理、そしてセキュリティ。

ハイブリッド VTOL セグメントは、予測期間中に 19.5% の CAGR で成長すると予想されます。

範囲クラス別

短距離 (< 25 km) セグメントは、導入の柔軟性が高く、局所的な商用ミッションに適しているため、市場を支配しています

距離クラスに基づいて、市場は短距離 (< 25 km)、中距離 (25 km ~ 150 km)、長距離 (>150 km) に分類されます。

現在の目視外ドローン運用のほとんどは長距離飛行ではなく、局所的で反復可能なミッションに焦点を当てているため、2025 年には短距離 (< 25 km) セグメントが市場を支配しました。この範囲帯域は、インフラストラクチャの検査、公共施設の点検、現場のセキュリティ、公共の安全への対応、精密農業、およびオペレーターが最大の持久力よりも頻繁な操縦、制御された離着陸、一貫したターンアラウンドを必要とするショートホップ配送に最も実用的です。これは、規制当局の日常業務の枠組みとよく一致しています。たとえば、FAA の BVLOS 提案は、荷物の配達、農業、航空測量、市民利益の用途などのスケーラブルな低空ミッションを中心に構築されており、当然、短距離システムに対する短期的な需要の高まりをサポートします。

長距離 (>150 km) は最も急速な成長を示し、予測期間中に 16.1% の CAGR を記録すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進タイプ別

バッテリー電気セグメントが市場を支配操作の複雑さが軽減され、高頻度の商用ミッションに最適であるため

市場は推進タイプによって、バッテリー電気、ハイブリッド電気、燃料駆動/ICE、および水素燃料電池に分割されます。

現在の目視外ドローン運用のほとんどは短距離から中距離のミッションに集中しており、推進システムの統合の容易さ、メンテナンスの軽減、展開の容易さが最大の耐久性よりも重要であるため、バッテリー電気セグメントが 2025 年に最大の世界市場シェアを保持しました。バッテリー-電気システムは、インフラ検査、環境モニタリング、測量、公共安全、精密農業に適しています。これらのアプリケーションでは、オペレーターは反復可能な飛行、迅速なターンアラウンド、予測可能な運用コストを必要とします。

水素燃料電池セグメントは最も急速に成長しており、予測期間中に 23.4% の CAGR で成長すると予想されます。

用途別

定期的なエンタープライズ需要とデータドリブンなフィールド運用への高い適合性により、検査および監視セグメントが市場をリード

市場はアプリケーションに基づいて、検査と監視、測量と地図作成、農業、貨物と医療の配送、防衛ISR/偵察などに分類されます。

検査および監視セグメントは、目視外で行われるフライトの最も実用的で再現可能なユースケースであるため、2025 年の世界市場を支配しました。電力会社、エネルギー事業者、輸送ネットワーク、工業用地、重要インフラの所有者は、手作業を減らし、より一貫したデータ収集を行うことで、より頻繁に広いエリアの資産を検査するために目視外ドローンを使用することが増えています。他の多くのアプリケーションと比較して、検査ミッションは、検査時間の短縮、作業者の安全性の向上、資産の継続的な可視化の可能化など、明らかな運用上の問題を解決します。結果として、このセグメントは世界市場全体で短期的に最も収益に貢献するセグメントとなります。

貨物および医療配送は市場で最も急速に成長しているセグメントであり、予測期間中に 19.6% の CAGR で成長すると予想されています。

エンドユーザー別

定期的なビジネスユースケースとより明確な商業規模の可能性により、商業企業セグメントが市場を支配

市場はエンドユーザーに基づいて、営利企業、民間政府および公安機関、防衛および軍事ユーザーに分類されます。

民間事業者はインフラ検査、航空測量、資産監視、物流、精密農業にわたる日常的な目視外ドローン運用を収益化する道を持っているため、民間企業セグメントは2025年に最大の世界市場シェアを保持した。予算や調達サイクルがゆっくりと進む多くの公共部門の導入とは異なり、商用ユーザーは BVLOS システムを採用して、現場時間を短縮し、データ収集を改善し、コスト効率を高めて大規模な運用を実行します。また、連邦航空局 (FAA) は、将来の日常的な目視外観察の使用を、荷物の配達、農業、航空測量などの用途に直接結び付けることを決定しており、これにより、民間企業が世界市場において引き続き主要なエンドユーザー グループであり続けることが裏付けられます。

防衛および軍事ユーザーセグメントは最も急速な市場成長を示し、予測期間中に 15.2% の CAGR を記録すると予想されます。

自律型目視外ドローン市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Autonomous BVLOS Drones Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

先進的な規制の勢いと大規模な商業展開基盤により、北米が市場を支配

北米は強力な規制の進歩と商業的に活発なドローン運用環境を兼ね備えているため、市場を支配しています。この地域は、米国の厚いドローン産業基盤の恩恵を受けています。商用ドローンインフラストラクチャの検査、配送、測量、公共の安全、精密農業にすでにドローンを使用しているオペレーターのエコシステムが拡大しています。北米は依然として目視外ドローン運用の拡大において最も成熟した地域であり、世界市場をリードしています。

米国の自律型目視外ドローン市場

市場への北米の強い貢献と地域内での米国の優位性を考慮すると、米国市場は2025年に約8億2,000万米ドルとなり、予測期間中に11.7%のCAGRで成長すると予想されます。

ヨーロッパ

ヨーロッパは 2025 年に世界市場の約 25.08% を占めており、この地域は北米よりも認可が多い経路を通じて発展しています。この地域は、インフラ監視、国境監視、公共の安全、防衛関連のアプリケーションにおける強い需要の恩恵を受けています。同時に、規制基盤は欧州連合航空安全局と、低リスクのオープンカテゴリーに該当しない運航に対するその特定のカテゴリー枠組みによって形成されています。 2025 年の SORA 2.5 の採用により、よりリスクの高いドローンミッションの運用枠組みが改善され、2024 年には欧州の軍事支出が急増します。

フランスの自律目視外ドローン市場

フランス市場は 2025 年に約 0.9 億米ドルに達し、これは世界収益の約 14.97% に相当します。

ロシアの自律型目視外ドローン市場

ロシアの積極的なポジショニングとテストプログラムにより、当面の地域競争で優位に立った結果、2025年のロシア市場は約1億5,000万米ドルとなり、世界収益の約24.16%を占めることになる。

アジア太平洋地域

アジア太平洋地域は市場で最も重要な成長地域の 1 つであり、予測期間中に 16.2% という最高の CAGR で成長すると予想されています。市場の成長は、規制の進展、商業実験、防衛および物流需要の拡大が組み合わさったものであると考えられています。例えば、2022年12月5日から施行されている日本のレベル4体制は、必要な承認を条件として、有人地域上空での目視外飛行に扉を開きました。これにより、この地域に検査、配送、農業、産業監視のスケールアップのための強力なプラットフォームが提供されます。同時に、中国、日本、インド、オーストラリア、韓国などの国々が、さまざまな方法で市場を形成し続けています。

中国の自律型目視外ドローン市場

中国は、ナビゲーションのための AI 統合や多額の投資によって急速な成長を遂げています。スマートシティインフラ、軍事用途の2025年の収益は約2億1000万ドルで、世界売上の約30.74%を占める。

日本の自律型目視外ドローン市場

2025 年の日本市場は約 1 億 1,000 万ドルで、世界の収益の約 15.86% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は比較的小さな市場シェアを保持しています。それでも、予測期間中に 13.8% の CAGR で成長すると予想されます。ラテンアメリカは、ブラジルの ANAC システムなどの正式な民間ドローンの枠組みによってサポートされている一方、中東とアフリカ側は、安全保障上の需要、政府主導のドローン導入、ルワンダのジップライン拡大などの実際の自律物流展開によって勢いを増しています。この地域ブロックはまだ細分化されていますが、より多くの国が孤立した承認から構造化された運用環境に移行するにつれて、検査、地図作成、配送、および防衛関連業務において明確な成長滑走路を提供します。

ラテンアメリカの自律型目視外ドローン市場

ラテンアメリカ市場は 2025 年に約 1 億 4,000 万米ドルに達し、世界収益の約 51.64% を占めます。

中東およびアフリカの自律型目視外ドローン市場

防衛、石油・ガス、インフラ検査のニーズに牽引され、中東・アフリカ市場は2025年には約1億3,000万米ドルで、2034年までに4億7,000万米ドルに達すると予想されており、世界収益の約48.36%を占める。

競争環境

主要な業界プレーヤー

業界をリードする企業は、優位性を維持するために再現性と拡張性のある運用を重視

世界の自律型目視外ドローン市場は、エンタープライズ ドローン企業、配送ネットワーク オペレーター、防衛に重点を置いた無人システム プレーヤーの組み合わせによって主導されています。 DJI は、Dock 2 および Matrice 3D/3TD プラットフォームを通じた検査および調査ミッションにおいて引き続き重要な役割を果たしており、一方、Wing、Zipline、Amazon Prime Air は、限定的なパイロットではなく現実世界のネットワーク拡張を通じて目視外配信の商用化を支援しています。これらの企業は、物流、検査、監視にわたる再現性のある大規模な運用を市場に推し進めています。

防御プラットフォーム側では、AeroVironment、Red Cat、Draganfly が主要な名前です。 AeroVironment は 2025 年の好調な収益と予約で際立っており、Red Cat と Draganfly は監視、地図作成、産業ミッションに適した耐久性の高いハイブリッド プラットフォームで拡大しています。全体として、この市場における競争はもはや航空機の供給のみに基づいているのではなく、自律性、ソフトウェア、規制の執行、実際の運用規模にますます依存しています。

プロファイルされた主要な自律型目視外ドローン企業のリスト

- Northrop Grumman Corporation (U.S.)

- AeroVironment, Inc. (U.S.)

- Wing Aviation LLC (U.S.)

- Zipline International Inc. (U.S.)

- Amazon Prime Air / Amazon.com, Inc. (U.S.)

- Red Cat Holdings, Inc. (U.S.)

- Skydio, Inc. (U.S.)

- DJI (China)

- Parrot Drones SAS (France)

- Draganfly Inc. (Canada)

- ideaForge Technology Limited (India)

- Terra Drone Corporation (Japan)

主要な産業の発展

- 2026 年 2 月:ルワンダ政府は、米国国務省からのZiplineの1億5,000万米ドルの成果報酬に基づく最初のマイルストーンとして、全国的な自律物流のカバー範囲を目標として、Ziplineとの拡大協定を締結した。

- 2026 年 1 月:ジップラインは商業配送件数が200万件を超え、6億ドル以上を調達し、ヒューストンとフェニックスに事業を拡大すると発表した。

- 2025 年 8 月:FAAは、運用要件、航空機の製造、他の航空機からの分離、運用許可、セキュリティ、記録保持を対象とした、日常的な目視外ドローン運用を正常化する規則案を発表した。

- 2025 年 6 月:ウィングとウォルマートは世界最大のドローン配送拡大を発表し、米国の主要都市にウォルマート店舗をさらに100店舗追加する計画を立てている。

- 2025 年 6 月:Ondas の子会社 Airobotics は、大手防衛顧客から Optimus 自律型ドローン プラットフォームの複数ユニットについて 1,430 万米ドルの発注書を獲得しました。

- 2024 年 5 月:アマゾンは、FAAがプライムエアに目視外飛行の追加許可を与えたことで、同社がドローン配送を拡大し、米国内のより多くの顧客にサービスを提供できるようになったと述べた。

- 2024 年 3 月:DJI は、Matrice 3D/3TD プラットフォームを搭載した DJI Dock 2 を世界的に発売し、測量、検査、資産管理、セキュリティ運用のための低コストの自動化された「ドローン・イン・ア・ボックス」ソリューションとして位置付けています。

- 2024 年 3 月:Red Cat は、NATO 同盟国 2 か国から Teal 2 ドローン システム、訓練、付属品に対して 250 万米ドルの新規契約獲得を発表しました。

レポートの範囲

世界の自律型目視外ドローン市場分析は、レポートに含まれるすべての市場セグメントによる市場規模、企業プロファイリング、および予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップや合併・買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要企業のプロフィールに関する情報を含む、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.8% です。 |

| ユニット | 価値 (10億米ドル) |

セグメンテーション | プラットフォームの種類別

|

範囲クラス別

| |

推進タイプ別

| |

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 24 億 9000 万ドルで、2034 年までに 80 億 7000 万ドルに達すると予測されています。

2025 年の北米の市場価値は 8 億 9,000 万米ドルでした。

市場は、予測期間中に 13.8% の CAGR を示すと予想されます。

回転翼セグメントがプラットフォームの種類別に市場をリードしました。

目視外手術の規制による正常化が市場の成長を推進しています。

市場の主要企業には、DJI、AeroVironment、Wing Aviation LLC、Zipline International Inc.、Northrop Grumman Corporation、Red Cat Holdings, Inc. が含まれます。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート