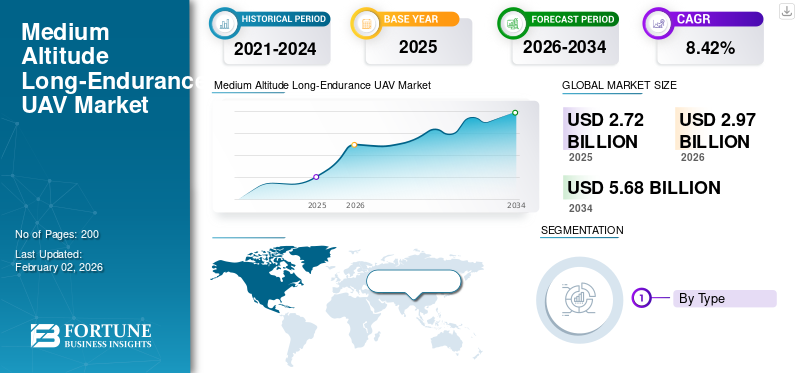

世界の中高度・長時間滞空型無人航空機(MALE UAV)市場規模は、2025年に27億2,490万米ドルと評価された。市場は2026年の29億7,080万米ドルから、2034年には56億8,130万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.42%に達する見込みである。2025年には、北米が41.31%の市場シェアを占め、市場を主導した。

MALE UAV は、通常 10,000 ~ 30,000 フィートの中高度で動作するように設計された無人航空機です。長時間、多くの場合24時間以上飛行することができます。これらの UAV は主に、諜報、監視、目標捕捉、偵察 (ISTAR) ミッションに使用されます。また、通信中継や戦闘作戦もサポートします。その耐久性、高度範囲、積載量により、世界中の防衛と法執行機関にとって重要なツールとなっています。世界的な防衛費の増大、監視と偵察の必要性の増大、そして現代戦争における費用対効果が高く耐久性の高いプラットフォームへの需要が、世界市場の拡大を推進しています。

さらに、この市場には、ゼネラル・アトミックス・エアロノーティカル・システムズ、バイカル・テクノロジ、エルビット・システムズ、イスラエル航空宇宙産業を筆頭とする複数の主要企業が含まれています。この非常にダイナミックな市場では、大規模な多国籍企業と機敏な新興企業の両方による技術の進歩が見られることが予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の中高度・長時間滞空(MALE)UAV市場インサイト

日本の中高度・長時間滞空(MALE)UAV市場は、安全保障強化や防衛能力の向上を背景に、導入検討と運用拡大が進んでいます。広域監視、災害対応、海上警備、情報収集など多様なミッションに対応できるMALE UAVは、長時間の飛行性能と高い信頼性を備えており、効率的な運用体制の構築に貢献します。また、先進的センサー、通信システム、AIベースの分析技術などの統合が進み、運用精度と状況認識能力が向上しています。日本では、厳格な安全基準や運用規制に対応しながら、防衛・公共領域での利用拡大が期待されており、MALE UAVは今後も重要性を高める市場となっています。

市場ダイナミクス 市場の推進力: 市場の成長を促進するために軍事分野で男性型UAVの調達が増加

軍からの中高度長時間持続型 UAV に対する需要の増加により、世界の無人航空機 (UAV) 市場が大幅に押し上げられています。軍隊は、継続的な監視、目標捕捉、情報収集のための効果的なソリューションを探しています。 MALE UAV は、従来の有人プラットフォームと比較して、信頼性が高く耐久性が高く、手頃な価格のオプションを提供します。これにより、世界中の防衛部隊の間で広く使用されるようになりました。たとえば、アメリカ空軍は、MQ-9 フリートの将来のアップグレードへの投資を継続し、将来の世代の UAV が運用されるまで関連性を提供します。フランスとイタリアを筆頭に、ドイツ、スペインなどの欧州諸国は、NATOの主権と相互運用性に焦点を当て、ユーロドローン計画の下でリソースを結集した。

たとえば、2022 年 2 月、エアバス ディフェンス アンド スペース、ダッソー アビエーション、レオナルドは共同で、OCCAR (統合軍備協力機構) からユーロドローン MALE UAV を開発する契約を締結しました。そのプログラム価値は推定 82 億米ドルです。この動きは、2030年までに主権のあるヨーロッパのUAV機能を提供することを目的としていました。

市場の制約 高い調達コストとライフサイクルコストが市場の成長を妨げる可能性がある

男性の UAV システムの購入と所有には多額の費用がかかります。小型の戦術ドローンとは異なり、MALE UAV は複雑な地上管制局、SATCOM リンク、ISR ペイロード、訓練を受けた要員、および長期保守契約を必要とします。通常、4 機の UAV と地上支援のセットを含む 1 つのシステムの初期コストは、多くの場合数億ドルに達します。

15 ~ 20 年の耐用年数にわたって、特にソフトウェアの更新、スペアパーツ、新しいペイロードの統合を考慮すると、維持およびアップグレードのコストが初期の取得コストを超える可能性があります。多くの発展途上国または中堅国防支出者にとって、費用対効果のトレードオフが問題点となります。紛争空域では、男性の UAV が最新の地対空ミサイル (SAM) にさらされます。 電子戦(EW)、 そして対ドローンシステム。

· たとえば、MQ-9 Reaper のフル パッケージ (UAV 4 機 + 地上制御 + センサー + サポート) の価格は約 1 億 2,000 万から 1 億 3,000 万ドルとされており、入手可能な MALE UAV システムの中で最も高価なものの 1 つとなっています。

市場機会: 戦略的自律性を実現する先住民男性型 UAV の開発が男性型 UAV 市場の成長への道を開く

インドは多くの国と同様、特に無人航空機や人工知能の統合など、不可欠と考えられる技術において防衛の自立に注力している。同国は歴史的に、イスラエルのヘロンTPやアメリカのMQ-9Bプレデターなどの高性能無人機を輸入に頼ってきた。ただし、これらのプラットフォームは非常に高価で、外国の承認や技術管理が必要で、ソフトウェアへのアクセスが制限されている場合があります。 センサー 、武器の統合。これは、国産の男性型 UAV を開発および運用する大きな動機となります。

たとえば、バンガロールに拠点を置くフライング ウェッジ ディフェンス アンド エアロスペースが 2024 年に発表した Kaala Bhairav MALE ドローンは、30 時間以上の耐久性、自律性のための統合人工知能、群集機能、および先住民ペイロードの統合を提供します。これらの機能により、MQ-9B などの外国製ドローンの直接的かつコスト効率の高い代替品となります。

中高度長距離飛行 UAV 市場動向: 輸出による武装MALE UAVの戦略的普及が市場の最新トレンド

外交政策や防衛産業の支援のツールとして武装したMALE UAVを輸出する国が増えています。トルコ、中国、アラブ首長国連邦は、特にMQ-9リーパーなどの米国製システムへのアクセスを拒否されている国に、費用対効果が高く、戦闘テスト済みで攻撃能力を備えたUAVを提供することで、この傾向をリードしている。これは、中大国が手頃な価格の兵力増強手段を獲得し、非西側諸国が戦略的影響力を獲得するという新たな軍需力学を生み出している。アフリカ、中東、東ヨーロッパの紛争は、武装ドローンの存在によってますます形作られています。

市場の課題: 輸出制限と政治的障壁が市場の成長を妨げる可能性がある

ミサイル技術管理制度(MTCR)などの国際制度や、米国ITAR(国際武器流通規則)などの国内枠組みの下で、厳しい輸出管理規制が設けられています。これらの制限は、500 kg を超えるペイロードと、ほとんどの男性 UAV が該当するカテゴリである 300 km を超える航続距離を運ぶことができる UAV の普及を防ぐように設計されています。これらの要因は、中高度長時間持続型 UAV 市場の成長を妨げる可能性があります。

ロシア・ウクライナ戦争の影響 戦時中の高額な国防費と経済的影響が男性のUAV産業に影響を与えた

ロシアとウクライナの戦争は、主に世界のサプライチェーン、防衛支出、全体的な経済状況への影響を通じて、中高度長距離耐久市場に複雑かつ多面的な影響を与えました。ロシアとウクライナの戦争は、軍がMALE UAVの有用性を認識する方法を根本的に変えました。これらのシステムはかつて長期にわたるISRや攻撃に不可欠とみなされていたが、紛争により現代の防空システムや電子戦システムに対する脆弱性が浮き彫りになった。双方とも中高度無人機を地対空ミサイルで失い、 アンチドローン 銃や妨害電波により、軍は投資戦略の再考を迫られる。

ハマスとイランの紛争が市場に与える影響 イスラエル・ハマス戦争は、市街戦や非対称戦における持続的なISR(情報、監視、偵察)と精密攻撃能力の重要な役割を浮き彫りにした。地域軍は、UAV がいかにして 24 時間監視、目標捕捉、非正規部隊に対する精密交戦を提供できるかを観察しました。

関税戦争がサプライチェーンと製造に与える影響 関税戦争(米中貿易摩擦など)は重要な資材のコストを上昇させ、世界的なサプライチェーン、戦略的なリショアリング、ローカリゼーションを混乱させます。その結果、各国は外国の防衛サプライヤーへの依存を減らすために関税を課すことになります。さらに、OEM は関税を回避するために現地製造や合弁事業に移行しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析 タイプ別 軍事作戦における固定翼耐久性の高い UAV の高い信頼性が分野別の成長を促進

タイプ別の分割に基づいて、市場は固定翼とハイブリッドに分類されます。

固定翼セグメントは、2024 年に世界の中高度長期耐久 UAV 市場シェアを独占しました。 固定翼の MALE UAV (例: MQ-9 Reaper、Heron TP、Hermes 900、Bayraktar TB2、Wing Loong II) は、数十年にわたり現役で運用されています。これらは複数の地域 (イラク、アフガニスタン、シリア、リビア、ウクライナ、ガザ) で実戦で証明されており、軍に信頼性と性能に対する信頼を与えています。

ハイブリッドセグメントは、予測期間中に 10.1% の CAGR で拡大すると予想されます。

コンポーネント別 設計の革新、ライフサイクルの交換とアップグレードが機体セグメントの成長を促進

コンポーネントの観点から見ると、市場は機体、アビオニクス、推進システム、ソフトウェア、ペイロード、地上制御システム、発射および回収システムに分類されます。

機体セグメントは、2024 年に市場で最大のシェアを獲得しました。2024 年には、このセグメントは 26.83% のシェアを獲得すると予想されます。プログラムのコストと重量の中で最大の割合を占めます。複合構造やモジュラー翼を含むほとんどの設計革新は機体に焦点を当てています。さらに、機体の疲労寿命の延長、構造健全性の監視、ペイロードのハードポイント統合など、ライフサイクルの交換やアップグレードを通じて継続的な収益を生み出します。このため、アビオニクス、推進、ペイロード サブシステムと比較して最も重要なコンポーネントとなります。

ソフトウェア部門は、予測期間中に 10.8% という最速の CAGR で成長すると予想されます。

範囲別 業務効率の向上が視界外(BVLOS)セグメントの成長を支えた

範囲に基づいて、市場は視覚視線 (VLOS)、拡張視覚視線 (EVLOS)、および視覚視線外 (BVLOS) に分類されます。

Beyond Visual Line of Sight (BVLOS) セグメントは、2024 年の市場で支配的な地位を保持しました。BVLOS 運用により、UAV はオペレーターの視覚範囲をはるかに超えて飛行できます。これは通常、 衛星通信(SATCOM)、 安全なデータリンクと自律ナビゲーション システム。男性の UAV にとって、目視外は動作モードを定義し、耐久性と戦略的価値を解き放ちます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

EVLOSセグメントは、予測期間中に7.9%のCAGRで成長する見込みです。

動作モード別 高度な状況認識を備えたソリューションのニーズにより成長するリモートパイロットセグメント

動作モードに基づいて、市場は遠隔操縦型、半自律型/オプション、完全自律型に分類されます。

遠隔操縦セグメントは、2024 年も支配的な地位を保っていました。防衛作戦においては、MQ-9 リーパー、バイラクタル TB2、ウイングロン II などの遠隔操縦システムが、依然として世界の中高度長時間耐久 UAV 艦隊のバックボーンです。これらは軍隊に高度な状況認識とリアルタイム制御を提供します。これは、自律的な意思決定がまだ信頼されていない紛争環境では不可欠です。

完全自律型セグメントは、予測期間中に 11.3% の成長率で繁栄する予定です。

機能・用途別 ISTARセグメントが国境警備アプリケーションの導入拡大で主導権を握る

機能/用途に基づいて、市場は国境監視、インテリジェンス、監視、目標捕捉および偵察 (ISTAR)、検査および監視、測量および地図作成、群技術、捜索および救助、および通信中継に分類されます。

インテリジェンス、監視、目標捕捉および偵察(ISTAR)セグメントは、2024 年に世界の中高度長期持続型 UAV 市場を独占しました。このセグメントは、2024 年に 53.17% の市場シェアを占めました。MALE UAV は、持続的な国境警備と国境を越えた活動の監視のためにますます導入され、長時間持続性と広域カバー範囲を活用しています。 EO/IRを運ぶ能力、 レーダー 、および SIGINT ペイロードにより、不正な通過、密輸、侵入の試みを検出できるため、このセグメントが優勢になります。

スウォームテクノロジーセグメントは、予測期間中に10.8%の成長率で繁栄する予定です。

MTOWより 幅広い用途で重量級(550kg以上)セグメントをリード

MTOW により、市場は軽量 (100 kg 未満)、中重量 (100 ~ 550 kg)、重量 (550 kg 以上) に分割されます。

重量級 (550 kg 以上) セグメントは 2024 年の世界市場を支配しており、予測期間中に最も急速に成長するセグメントになると予想されます。このセグメントは、2024 年に 49.06% の市場シェアを占めました。実戦で実績のあるプラットフォームのほとんどがこのカテゴリに分類されるため、このセグメントは支配的です。 20 ~ 40 時間以上の耐久性、最大数百キログラムのペイロード、高度 25,000 ~ 30,000 フィートのこれらの UAV は、戦略的な ISR および攻撃作戦のバックボーンとして機能し、その結果、このセグメントの急速な成長をもたらしています。

中量級 (100 ~ 550 kg) セグメントは、予測期間中に 8.7% の CAGR で 2 番目に急成長するセグメントになると予想されます

エンドユーザー別 長距離ターゲットと監視のための UAV 導入の増加が 2024 年の軍事分野のリーダーシップを押し上げる

エンドユーザーに基づいて、市場は軍事、商業、国土安全保障および政府機関に分類されます。

軍事部門は、2024 年に世界の中高度長期耐久 UAV 市場を独占しました。この部門は、2024 年に市場シェア 86.99% を占めました。軍事部門は、MALE UAV の最大かつ最も確立されたユーザーです。彼らは、インテリジェンス、監視、偵察 (ISR)、精密攻撃、電子戦などの任務において、耐久性、高度、積載量を考慮してこれらのドローンを使用しています。軍は、継続的な監視、戦場の認識、長距離標的化のために男性の UAV に焦点を当てています。彼らはこれらのドローンを困難な環境に配備することがよくあります。これがこのセグメントでの優位性につながりました。

国土安全保障および政府機関セグメントは、予測期間中に 9.9% の CAGR で成長すると予想されています。

中高度長時間耐久UAV市場の地域別展望 地理的に、市場はヨーロッパ、北米、アジア太平洋、中東、および世界のその他の地域に分類されます。

北米 北米は 2023 年に 8 億 8,610 万ドルでトップシェアを維持し、2024 年にも 9 億 6,510 万ドルで圧倒的なシェアを記録しました。北米は、米国の高額な防衛費と早期導入により、男性向け UAV 市場をリードしています。この国には強力な産業基盤と研究開発エコシステムがあります。また、強固な SATCOM/C4ISR インフラストラクチャ、アクセス可能な試験範囲、同盟国への効果的な輸出チャネルも備えています。 2025 年の米国市場価値は 10 億 4,650 万米ドルに達すると推定されています。

ヨーロッパ、アジア太平洋、中東 ヨーロッパ、アジア太平洋、中東などの他の地域では、今後数年間で中高度長時間耐久UAV市場が大幅に成長すると予想されています。予測期間中、アジア太平洋地域の成長率は10.7%と予測されており、これは全地域の中で最も高い。この成長は主に軍事用途の無人航空機への投資の増加によるものです。これらの要因に基づいて、中国、日本、インドなどの国の評価額は、2025 年にそれぞれ 3 億 7,450 万ドル、5,620 万ドル、1 億 7,460 万ドルに達すると予想されます。

アジア太平洋地域に続き、ヨーロッパの市場は2025年に5億3,870万米ドルになると推定されており、世界市場で3番目に大きな地域となります。この地域では、英国とフランスの両国が2025年にそれぞれ1億1,920万ドルと1億950万ドルに達すると予想されています。中東の市場は2025年に2億3,640万ドルと推定されています。

世界のその他の地域 予測期間中、世界のその他の地域 (アフリカおよびラテンアメリカ) の市場は緩やかな成長を遂げると予想されます。この拡大は、進行中の防衛近代化と国境警備のニーズによって推進されています。しかし、予算の制限、輸出規制、インフラの不足などの課題に直面しています。

競争環境 主要な業界プレーヤー: 大手企業は市場シェアを維持するためにローカリゼーションとソフトウェアのアップデートを重視

男性の UAV 市場は、段階的な地域構造を持つ少数の主要企業によって支配されています。世界的なリーダーと新興の挑戦者は、耐久性、SATCOM/BLOS 接続、マルチペイロード統合、ライフサイクル サポートで競い合います。 General Atomics (米国)、イスラエルの IAI および Elbit などの老舗企業は、大規模な設置ベース、信頼性の高い C4ISR エコシステム、ソフトウェア主導のアップグレードの恩恵を受けています。一方、Baykar と TAI (トゥルキエ)、Leonardo (EU)、EDGE/ADASI (UAE) は、費用対効果の利点とローカリゼーション契約を利用して成長しています。 AVIC/CAIGやCASCなどの中国企業は国内の中高度長時間耐久で強い優位性を持っている 無人航空機市場 需要と政府支援による輸出。

輸出規制(ITAR/非ITAR)、アライアンスにおける相互運用性のニーズ、および技術移転の申し出は、市場アクセスに影響を与えます。これらの要因により、認定、安全な通信認定、サポート ネットワークに関連する大きな参入障壁が生じます。つまり、成功している企業は、耐久性と信頼性の高い通信を、迅速なソフトウェア アップデートと魅力的なローカリゼーションおよびオフセット パッケージと組み合わせています。

プロファイルされた主要な中高度長距離 UAVS 企業のリスト:

ゼネラル・アトミックス航空システム (私たち。)

バイカール テクノロジ (トゥルキエ)株式会社エルビットシステムズ (イスラエル)ノースロップ・グラマン社(米国)

Leonardo S.p.A (イタリア)

中国航空工業総公司(中国)

タレスグループ(フランス)

EDGEグループ / ADASI(アラブ首長国連邦)

イスラエル航空宇宙産業 (IAI) (イスラエル)

ヒナレイテクノロジー株式会社(中国)

AeroVironment Inc.(米国)

トルコ航空宇宙産業 (Türkiye)

中国航天科技総公司(中国)

主要な業界の発展:

2023 年 12 月には、 カナダ政府はゼネラル・アトミックス・エアロノーティカル・システムズ(GA-ASI)に対し、11台のMQ-9BスカイガーディアンRPAS、認定地上管制局、サポートを供給する18億6000万ドル相当の契約を締結した。 2023年6月には、 クウェート政府は、訓練、地上管制局、サポートを含むバイラクタル TB2 MALE UAV を供給するため、バイカル社に 3 億 6,700 万ドル相当の契約を締結しました。 2023 年 2 月に、 インドネシア国防省は、トルコ航空宇宙産業(TAI)に対し、訓練とサポート付きのAnka MALEドローン12機を調達する3億ドル相当の契約を締結した。 2023年4月には、 ルーマニア国防省はバイカルに対し、3機のバイラクタルTB2システム(18機)に訓練、弾薬、支援を供給する3億2,100万ドル相当の契約を締結した。 2022年9月には、 タイは Elbit Systems に、Hermes 900 Maritime UAS と訓練機能を提供する 1 億 2,000 万ドル相当の契約を締結しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 詳細

学習期間 2021~2034年

基準年 2025年

推定年 2026年

予測期間 2026~2034年

歴史的時代 2021-2024

成長率 2026 年から 2034 年までの CAGR は 8.42%

ユニット 価値 (100万米ドル)

セグメンテーション

タイプ、コンポーネント、範囲、動作モード、機能/アプリケーション、MTOW、エンドユーザー

タイプ別

コンポーネント別

機体

アビオニクス

推進システム

ソフトウェア

ペイロード

カメラ

インテリジェンスペイロード

レーダー

ライダー

ジンバル

その他

地上管制局

発射および回収システム

範囲別

視覚的視線 (VLOS)

拡張ビジュアル LOS (EVLOS)

視覚的損失 (BVLOS) を超えて

動作モード別

機能・用途別

国境監視

諜報、監視、目標捕捉および偵察 (ISTAR)

検査と監視

測量と地図作成

スウォームテクノロジー

捜索と救助

通信リレー

MTOWより

軽量(100kg未満)

中量級 (100 ~ 550 kg)

重量級(550kg以上)

エンドユーザー別

地域別