蘇生装置の市場規模、シェアおよび業界分析、製品別(気道管理装置[声門下装置、声門上装置、喉頭鏡など]、緊急治療用人工呼吸器、除細動器)、エンドユーザー別(病院およびASC、在宅医療、その他)、および地域予測、2026~2034年

主要市場インサイト

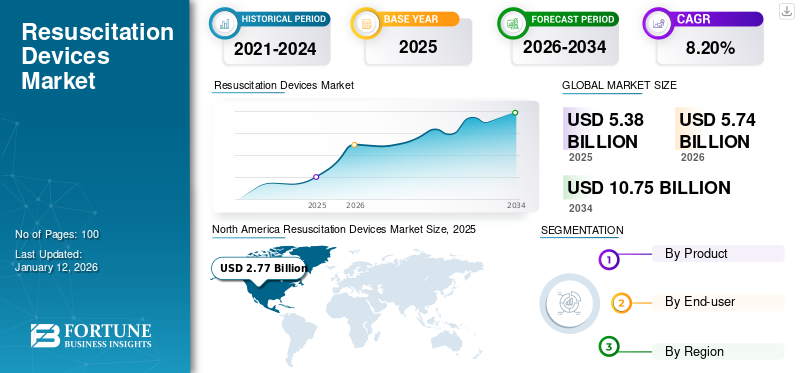

世界の蘇生装置市場規模は2025年に53億8,000万米ドルと評価され、2026年の57億4,000万米ドルから2034年までに107億6,000万米ドルに成長すると予測されており、予測期間中に8.18%のCAGRを示します。北米は、2025 年に 51.46% の市場シェアを獲得し、世界の蘇生装置市場を独占しました。

自動体外式除細動器や手動蘇生器などの蘇生装置は、意識のない人の呼吸を開始するために肺を換気するために使用されます。閉塞性肺疾患や心血管疾患の有病率の増加と交通事故の増加により、これらの装置の需要が世界的に高まっています。

- たとえば、道路交通・高速道路省が発表したデータによると、2022年にはインドで毎日約1,130件の交通事故が発生し、422人が死亡しました。

- さらに、世界保健機関 (WHO) が発表したデータによると、2023 年には全世界で死亡事故の約 92.0% が道路上で発生しました。さらに、交通事故は、5 ~ 29 歳の子供および若者の主な死因となっています。

さらに、新製品の発売に対する市場関係者の注目の高まりと、上記の緊急事態に対する国民の意識の高まりも、世界の蘇生装置市場の成長を促進しています。

世界の蘇生装置市場は、2020年の新型コロナウイルス感染症(COVID-19)の流行中、事故、蘇生が必要な緊急事態、入院の数が減少したため、減少を経験した。しかし、来院数の増加により、2021年と2022年に市場は大幅に成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

蘇生装置市場の重要なポイント

- 2025年の市場規模:53億8,000万ドル

- 2026年の市場規模:57億4,000万ドル

- 2034 年の予測市場規模: 107 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 8.18%

- 北米は2025年に51.46%のシェアを獲得し、蘇生装置市場を独占しました。

- 気道管理装置セグメントは、2026 年に 38.74% のシェアを保持すると予想されます。

- 病院および ASC 部門は 2026 年に 79.50% のシェアを保持すると予想されます。

北米

北米は 2025 年に 27 億 7,000 万米ドルに達し、世界の収益の 51.46% を占めました。

ヨーロッパ

ヨーロッパは 2025 年に 13 億 9,000 万米ドルを生み出し、世界市場の収益の 25.74% を占めました。

アジア太平洋地域

アジア太平洋地域は 2025 年に 8 億 6,000 万米ドルを占め、世界市場の 16.00% を獲得しました。

私たち。

米国市場は、2026 年までに 23 億 8,000 万米ドルに達すると予測されています。

日本

日本市場は2026年までに0.2億ドルに達すると予測されています。

続きを読む

蘇生装置市場動向

市場関係者の新製品発売への関心の高まり

心血管疾患や肺疾患の有病率は大幅に増加しています。さらに、新生児の呼吸器疾患の症例や蘇生装置を必要とする救急医療の症例が世界中で大幅に増加しています。

心停止や呼吸器疾患による負担の増大により、これらの装置の需要が世界的に増加しています。この需要の高まりを促進するために、市場関係者は新製品の発売に一層注力しています。

- たとえば、2021年10月、呼吸療法会社のMovairは、病院や携帯用途に使用できる技術的に先進的な人工呼吸器であるLuisaの発売を発表した。これらの製品は、侵襲的および非侵襲的目的に使用できます。

- 同様に、日本光電株式会社は2020年に、たとえ困難な状況にある場合でも、新型コロナウイルス感染症や呼吸器疾患に苦しむ患者に救命治療を提供するために、NK AWS-S200ビデオ喉頭鏡を発売しました。

さらに、市場関係者は世界中で製品の入手可能性を拡大することにも注力しています。たとえば、2023 年 8 月に、Medline、医療機器製造販売業者である同社は、イスラエルに本拠を置く医療機器会社である Flight Medical と提携して、Medline を通じて Flight 60 人工呼吸器を販売しました。

- 北米は、2025 年の 27 億 7000 万ドルから 2026 年には 29 億 7000 万ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

蘇生装置市場の成長要因

病気の蔓延の増加 肺疾患や心停止など市場の成長を促進してきました

心血管疾患、慢性閉塞性肺疾患(COPD)、心停止、その他の肺疾患の有病率は、世界中で大幅な割合で増加しています。

- たとえば、疾病管理予防センター (CDC) が発表したデータによると、2023 年には 20 歳以上の成人の約 1 人が冠動脈疾患 (CAD) を患っています。

- さらに、同じ情報源によると、米国では毎年約 80 万 5,000 人が心臓発作に苦しんでいます。このうち、約 60 万 5,000 人が初めて心臓発作を起こします。

同様に、慢性閉塞性肺疾患(COPD)の有病率も世界中でかなりの割合で増加しています。たとえば、2022 年に BioMed Central Ltd が発表したデータによれば、ラテンアメリカおよびカリブ海諸国の 35 歳以上の一般人口における COPD の有病率は 8.9% でした。同じ調査研究によると、男性の COPD 有病率は 13.7% であるのに対し、女性では 6.7% でした。

これらの病気による負担の増大により、救急治療や入院の需要が増加しています。たとえば、疾病管理予防センター(CDC)が2021年に発表した報告書によると、米国の救急外来受診者数は合計約1億3,980万人だった。このうち女性は約7,560万人、男性は6,420万人だった。

上記の慢性疾患の蔓延と救急受診件数の増加により、救急車での救急治療や救命救急治療のための蘇生装置の需要が増加しています。

さらに、早産の割合が増加していることも、これらのデバイスの需要を高めています。たとえば、世界保健機関 (WHO) が発表したデータによると、2020 年には世界中で約 1,340 万人の早産児が生まれました。この数字は、2020 年には国全体で 4.0 ~ 16.0% の範囲でした。

慢性閉塞性肺疾患(COPD)、心停止、早産の発生率の増加により、蘇生装置の需要が高まり、市場の成長を促進しています。

抑制要因

気道確保装置の使用に伴う合併症は市場に悪影響を与えている

呼吸器疾患や心停止の有病率の増加により、蘇生装置の需要が高まっています。ただし、気道管理デバイスの使用には特定の制限があり、それが市場の成長を妨げています。

- たとえば、2019年に国王が発表したデータによれば、気管切開は安全な医療処置であると考えられています。ただし、肺の虚脱、出血、感染症などの早期合併症を引き起こす可能性があります。さらに、これらの製品の長期使用では、気管切開創傷の治癒不全、気管の虚脱、気管の狭窄などの合併症に直面する可能性があります。

さらに、ラリンジアルマスクなどの他の気道管理装置も、小児患者に気道の制限、嘔吐、喘鳴、軟部組織の外傷などの特定の合併症を引き起こす可能性があります。

- たとえば、2022年にシュプリンガー・ネイチャーが雑誌『Cureus』を通じて発表した調査研究によると、調査対象となった小児患者全体のうち、約6.6%の患者が喉頭けいれんを患っていた。一方、患者の20%は気道閉塞を患い、患者の15%は咳を患い、患者の10%は末梢酸素飽和度低下を患っていた。

これらの気道管理装置の使用に伴う合併症は、人口への普及を制限しており、それによって市場の成長を妨げています。

蘇生装置市場セグメンテーション分析

製品分析による

COPDの有病率の増加により気道確保装置が主流

製品に基づいて、市場は次のように分類されます。気道管理装置、緊急治療用人工呼吸器、および除細動器。

気道管理デバイスは、声門下デバイス、声門上デバイス、喉頭鏡などにさらにサブセグメント化されます。気道管理装置セグメントは、2024 年の市場を支配しました。このセグメントの優位性は、慢性閉塞性肺疾患 (COPD) の有病率の上昇と、これらの装置の需要の増加に起因すると考えられます。

- たとえば、2020 年 2 月に、現在は ICU Medical の一部である Smith Medical は、ポリ塩化ビニル (PVC) 気管切開チューブを発売し、気管切開製品ポートフォリオを拡大しました。

さらに、人工呼吸器セグメントは、予測期間中に大幅な CAGR で成長すると予想されます。この部門の成長は、救急外来受診件数の増加と新製品発売件数の増加によるものです。

- 2021 年 7 月、深セン Mindray Bio-Medical Electronics Co., Ltd はタービンベースの人工呼吸器 SV300 Pro を発売しました。このデバイスは、困難な課題に対処するのに役立つ高度なテクノロジーで構成されています。

- 気道管理デバイス部門は、2026 年に市場の 38.74% を占めると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

病院と ASC救急外来の来院数が多いためセグメントが優勢

エンドユーザーに基づいて、市場は病院と ASC、在宅医療、その他に分類されます。

病院および ASC セグメントは、2026 年に 79.50% の圧倒的な市場シェアを保持すると予想されます。このセグメントの優位性は、救急外来の来院数の増加に起因しています。

- たとえば、BioMed Central Ltd が公開したデータによると、2021 年にシンガポールの病院では 10 年間で約 446,484 件の救急入院が記録されました。

さらに、ホームケアセグメントは、予測期間中に大幅なCAGRで成長すると予想されます。この部門の成長は、突然の心停止の増加、高齢者人口の増加、緊急蘇生装置に関する意識の高まりによるものと考えられます。

地域の見識

による地理的には、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Resuscitation Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場で強い存在感を維持し、2025年には27億7,000万米ドルに達し、シェアの51.46%を占め、2026年には29億7,000万米ドルに達すると予想されています。米国での突然の心停止の症例数の増加により、緊急の第一線治療としてのこれらの機器に対する意識が高まっています。この要因がこの地域の市場の成長を促進しています。米国市場は、2026 年までに 23 億 8,000 万米ドルに達すると予測されています。

- たとえば、2021 年に突然心停止財団が発表したデータによれば、院外心停止(OHCA)の 73.4% は住居で発生し、16.3% は公共の場で発生し、10.3% は介護施設で発生しました。

ヨーロッパ

2025年に欧州は13億9000万米ドルを生み出し、世界市場収益の25.74%に貢献し、特にKoninklijke Philips N.V.、Hamilton Medical、Convatec Group PLCなどの市場プレーヤーの強力な存在により、2026年には14億8000万米ドルに成長すると予測されています。英国市場は2026年までに1億米ドルに達すると予測されており、ドイツ市場は2026年までに4億米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に8億6,000万米ドルで世界産業の16.00%を占め、2026年には9億1,000万米ドルに達すると予想されています。アジア太平洋地域の市場の成長は、この地域で突然の心停止につながる可能性のある慢性閉塞性肺疾患と心血管疾患の有病率の上昇によるものと考えられています。この要因により、この地域における緊急蘇生の需要が高まっています。日本市場は2026年までに0.2億ドル、中国市場は2026年までに1.9億ドル、インド市場は2026年までに1.3億ドルに達すると予測されています。

- たとえば、2021年にLung Indiaが発表したデータによると、調査対象となったインドの総人口のうち、COPDの有病率は7.4%でした。さらに、COPDは女性と比較して男性でより一般的であり、都市部でより高いことも観察されました。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは2025年の世界市場に4.84%貢献し、その評価額は2億6,000万米ドルで、2026年には2億7,000万米ドルに達すると予測されています。2025年、中東とアフリカは1億1,000万米ドルで世界市場の1.95%を占め、2026年には1億1,000万米ドルに成長すると予測されています。高齢者人口と慢性疾患の負担の増加が、これらの地域の成長を促進すると予想されます。

主要な業界プレーヤー

技術的に高度な蘇生装置の導入に対する市場関係者の注目の高まりが、市場の成長に貢献

Getinge AB、Ambu A/S、および Teleflex Incorporated は、2024 年の世界の蘇生装置市場シェアのかなりの部分を占める主要企業です。市場におけるこれらの企業の成長は、技術的に高度な蘇生装置の発売に注力していることに起因しています。

- For instance, in March 2023, Ambu A/S relaunched the second generation of its VivaSightTM 2 DLT for monitoring patients during one-lung ventilation procedures.

さらに、Koninklijke Philips N.V.、Hamilton Medical、Getinge AB などの他の市場プレーヤーは、収益の成長を促進するために生産能力の拡大に注力しています。

- たとえば、2020 年 4 月、コーニンクライケ フィリップス N.V. と米国政府は、新型コロナウイルス感染症のパンデミックと戦うために人工呼吸器の生産能力を拡大するために協力しました。

上位の蘇生装置企業のリスト:

- Koninklijke Philips N.V. (Netherlands)

- Hamilton Medical (Switzerland)

- Getinge AB (Sweden)

- Medtronic (Ireland)

- Teleflex Incorporated (U.S.)

- Convatec Group PLC (U.K.)

- Ambu A/S (Denmark)

- Flexicare Medical Limited (U.K.)

- ICU Medical (U.S.)

- ZOLL Medical Corporation (Asahi Kasei) (U.S.)

- Stryker (U.S.)

主要な業界の発展:

- 2023年7月– Ambu A/S は、肺換気装置である同社製品 VivaSigh 2 SLT が欧州での商業化の準備が整ったことを発表しました。

- 2022年3月– ZOLL Medical Corporation (旭化成) は不整脈管理システム (AMS) を開始しました。この製品は、従来の MCT デバイスによって提供される ECG 情報に、心拍数や呼吸数などの生体認証データを追加します。

- 2021年5月– メドトロニックは、米国で SonarMed 気道モニタリング システムを商品化しました。これにより、同社の気道管理デバイスの製品ポートフォリオが拡大しました。

- 2020年5月– ハミルトン メディカルは、医薬品および医療機器のソリューション プロバイダーであるラウメディックと提携して、人工呼吸器。

- 2020年4月– Koninklijke Philips N.V.は、パンデミック中の人工呼吸器の需要増大に応えるため、ICU用人工呼吸器の生産を増やす計画を発表した。

レポートの範囲

世界の蘇生装置市場レポートは、詳細な競争状況を提供します。また、パートナーシップ、合併、買収をカバーする業界トップの動向などの重要な洞察も含まれています。さらに、市場での新製品の発売などの重要なポイントに焦点を当てています。さらに、このレポートでは、さまざまなセグメントの地域分析、主要な市場プレーヤーのプロファイル、市場動向、および市場に対する新型コロナウイルス感染症の影響についても取り上げています。レポートは、市場の成長に貢献した定量的および定性的な洞察で構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 8.18% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 製品別

|

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 53 億 8,000 万米ドルで、2034 年までに 107 億 5,000 万米ドルに達すると予測されています。

2025 年の市場価値は 27 億 7,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に8.20%のCAGRを示すと予測されています。

気道管理装置セグメントは、2026 年に製品別に市場をリードしました。

COPDと心血管疾患の有病率の増加が、市場の成長を促進する重要な要因です。

Getinge AB、Ambu A/S、および Teleflex Incorporated が市場のトップ プレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート