気道管理デバイス市場規模、シェア及び業界分析、タイプ別(声門下気道管理デバイス[気管内チューブ及び気管切開チューブ]、声門上気道管理デバイス[口腔咽頭エアウェイ(OPAS)、 喉頭マスクエアウェイ(LMAS)、鼻咽頭エアウェイ]、喉頭鏡、その他)、用途別(麻酔、救急医療、その他)、エンドユーザー別(病院・外来手術センター、在宅医療、その他)、および地域別予測、2026-2034年

主要市場インサイト

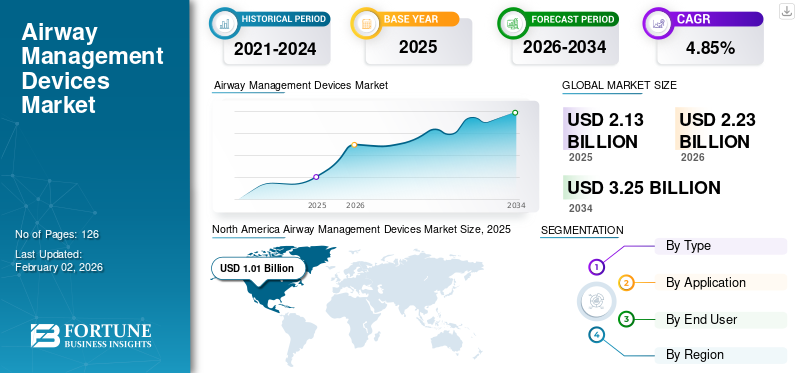

世界の気道管理デバイス市場規模は2025年に21億3000万米ドルと評価され、2026年の22億3000万米ドルから2034年までに32億5000万米ドルへ成長し、予測期間中に4.85%のCAGRを示すと予測されています。北米は2025年に47.1%の市場シェアを占め、気道管理デバイス市場を支配した。

バッグバルブマスク、気管内チューブ、喉頭鏡などの気道管理デバイスは、気道閉塞に苦しむ患者に換気を提供し呼吸を回復させる。がん、慢性閉塞性肺疾患(COPD)、慢性肺疾患などの疾患に苦しむ患者は、効果的な気道管理を必要とする場合がある。したがって、これらの慢性疾患の有病率の増加が気道管理デバイスの需要を後押ししている。

- 米国国立生物工学情報センター(NCBI)が2022年3月に発表した論文によると、慢性閉塞性肺疾患(COPD)の有病率は、世界的に40歳以上の人口で約10.1%である。

- 米国肺協会が公表したデータによると、2020年には1,250万人(成人の5.0%)がCOPD、慢性気管支炎、または肺気腫の診断を受けた。さらに同様の推計では、米国におけるCOPDによる死亡者数は148,512人と報告されている。

さらに、人口における慢性疾患の有病率の増加は、重篤な状態に対するより良い治療のため、世界的に救急および集中治療への入院を必要としている。したがって、タイムリーな治療の必要性から、救急医療部門を訪れる患者の数も増加している。

- 米国疾病予防管理センター(CDC)によれば、2022年には米国で1,620万件の救急部門受診が入院につながり、230万件の救急部門受診が集中治療室への入院につながった。

慢性疾患による救急搬送および入院患者の増加は、世界的に外科手術件数の増加につながり、医療施設における気道管理デバイスの需要と使用をさらに促進しました。また、世界的に外科的介入のための麻酔処置が増加していることに伴う気道管理デバイスの高使用率は、気道管理デバイス市場の成長を牽引すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の気道管理デバイス市場インサイト

高齢化の進行と救急医療の高度化により、気道管理の精度と安全性が国内で重視されています。現場での迅速な対応や操作性向上を支える革新的デバイスへの需要が高まり、医療サービスの質向上に寄与しています。

世界の気道管理デバイス市場概要

気道管理デバイス市場規模:

- 2025年の価値:21億3000万米ドル

- 2026年の価値:22億3000万米ドル

- 2034年の予測価値:32億5000万米ドル、2026年から2034年までの年平均成長率4.85%

気道管理デバイスの市場シェア:

- 北米は、多額の研究開発費と新製品の発売により、2025年に47.1%のシェアを獲得し、気道管理デバイス市場をリードしました。

- タイプ別では、声門下気道管理デバイスセグメントが2025年に55.6%のシェアを占めると予想されています。

主な国別ハイライト:

- 日本の気道管理デバイス市場は、2026年までに1億米ドルに達すると予想されています。

- 予測期間中、中国は3.10%という高いCAGRで成長すると予測され、一方、ヨーロッパは5.6%のCAGRで成長すると予想されています。

- 用途別に見ると、麻酔セグメントは2025年までに12億6,130万米ドルの収益を生み出すと予測されています。

2020年のCOVID-19パンデミック期間中、病院や診療所を訪れる患者数が制限されたため、市場の成長は減速しました。さらに、ロックダウン規制による資源の制限も市場に悪影響を及ぼしました。しかし、延期されていた選択的手術はCOVID-19による初期の閉鎖後すぐに回復し、世界的に入院患者数が増加しました。これにより、麻酔および外科手術におけるこれらのデバイスの需要と使用が増加し、2021年の市場成長をさらに促進しました。

気道管理デバイス市場の動向

新生児における気道管理デバイスの採用が著しく増加

感染症、生活習慣の変化、妊婦のストレス増加などのリスク要因により、早産児の数は世界的に著しく増加しています。

- 例えば、世界保健機関(WHO)が2023年に発表したデータによると、2020年の世界の早産児数は約1,340万人に上り、これは10人中1人以上の割合を占めています。

- 同様に、米国疾病予防管理センター(CDC)が発表したデータによれば、2022年には米国における出生の10件に1件が早産であった。さらに米国では、早産率が2020年から2021年にかけて4.0%増加した。

早産児の増加に伴い、こうした出生における呼吸器疾患の発生率も著しく上昇している。これが新生児の気道管理に対する需要を後押ししている。さらに、世界中の主要企業は呼吸器疾患に苦しむ小児患者向けに先進技術を搭載したこれらのデバイスを導入しており、これが市場成長をさらに促進している。

- Rapid Medtech Communications Ltd.が2021年5月に発表した記事によると、世界では年間41万5,000人の新生児・乳児が侵襲的機械換気を必要とし、24時間以上挿管されている。さらに約7万5,000人の新生児・乳児が少なくとも1回の予定外抜管を経験している。

- 2021年5月、メドトロニック社は米国において小児患者向け気道モニタリングシステム「ソナーメド」の発売を発表した。本装置は気管内チューブの閉塞確認とリアルタイム位置検証を目的として設計されており、 臨床医が新生児をより効率的に診断するのを支援します。SonarMed気道モニタリングシステムの採用は、挿管や抜管といった事象の頻度を低減し、治療成果の向上と医療費削減に寄与する可能性があります。

したがって、早産児の増加と呼吸器疾患の発生率上昇は、新生児における気道管理の需要を高め、市場成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

気道管理デバイス市場の成長要因

業界プレイヤー間の合弁事業やスタートアップの増加が市場成長を促進

世界的に増加する呼吸器疾患の負担が、気道医療機器の需要を後押ししている。この需要に応えるため、市場プレイヤーは新製品の開発・投入に向けた生産能力拡大に注力している。

- 例えば、2021年4月にはメドトロニックがインドに最大規模の研究開発センターを開設し、外科ナビゲーション・イメージング技術、気道デバイス、人工呼吸器など新技術の応用による新規デバイスの投入を推進しています。

- 2020年8月には、米国食品医薬品局(FDA)がライフメック社が開発した低コスト緊急蘇生装置「LifeMech A-VS」の使用を承認した。これはCOVID-19パンデミック下における患者の呼吸管理を支援するために設計されたものである。

さらに、呼吸器疾患患者向けに幅広い製品ポートフォリオを有する新規デバイスを開発するため、合弁事業やスタートアップなど様々な戦略を採用する企業が増加している。また、主要企業が気道管理分野において技術的に高度なデバイスの開発に注力し、成人と新生児の両方に適した製品群を導入する動きが強まっていることも、予測期間中の市場拡大を後押しする見込みである。

- 2022年1月、ICU Medical Inc.はSmiths Group PLCからSmiths Medicalの買収を完了し、気道管理デバイス、バイタルケア製品、携帯型輸液デバイスなどの製品ポートフォリオをグローバルに拡大。これにより患者の治療体験を向上させ、全体的な治療成果の改善を図った。

したがって、医療機器メーカーによる研究開発センターや機器生産へのこうした高額投資は、様々な新興国における先進機器の導入を促進し、気道管理機器市場の成長をさらに加速させると予想される。

抑制要因

気道管理装置の使用に伴う合併症が普及を制限する要因

呼吸器疾患を治療するための効果的な治療法の需要は世界的に増加している。気道管理デバイスを用いた挿管は、しばしば救命処置となる。しかし、これらのデバイスの長期使用は、胃内容物の逆流や誤嚥、血管構造の圧迫、外傷、神経損傷など、短期的または長期的な重篤なリスクや潜在的な合併症を引き起こす可能性がある。外傷や神経損傷を含むこうした合併症の発生率は比較的低いものの、一部の医療機器の使用には重大なリスクが伴う場合がある。

- 例えば、米国国立生物工学情報センター(NCBI)が2021年に発表したデータによると、気管切開に関連する最も一般的な合併症は出血であり、その発生率は世界的に推定0.6%~5.0%であった。

- さらに、国立生物工学情報センターが2023年に発表した別の研究によると、気道管理装置の使用による心血管不安定、低酸素血症、心停止などの合併症発生率は、それぞれ42.6%、9.3%、3.1%であった。

喉頭マスク気道デバイスは小児患者においても、軟部組織損傷、嘔吐、逆流、喘鳴、デバイスの誤置による気道狭窄など、いくつかの合併症を引き起こす可能性がある。また、喉頭痙攣や静脈・毛細血管充血など、喉頭マスク気道デバイス使用に伴う潜在的な長期合併症も世界的に増加傾向にある。

- 2022年4月のCureus誌記事によると、米国麻酔科学会(ASA)分類に基づく無作為化麻酔患者106名を対象に、喉頭マスクエアウェイを用いた試験が実施された。その結果、約6.6%に喉頭痙攣、20.0%に気道閉塞、15.0%に咳、10.0%の患者に末梢酸素飽和度低下(SpO2)が認められた。本試験は、小児において喉頭マスク気道装置除去後の覚醒麻酔および深麻酔領域において呼吸器系有害事象が発生すると結論付けた。

したがって、これらの装置使用により患者に報告される重篤なリスクおよび合併症の増加は、その広範な採用を妨げ、市場成長をさらに抑制すると予想される。

気道管理デバイス市場のセグメント分析

タイプ別分析

声門下気道管理デバイスのセグメント成長を促進する技術先進デバイスの増加する導入

気道管理デバイス市場は、タイプ別に声門下気道管理デバイス、声門上気道管理デバイス、喉頭鏡、その他に分類される。タイプ別では、 2023年には喉頭下気道管理デバイスセグメントが最大の市場シェアを占めた。この優位性は、世界的な慢性呼吸器疾患の有病率上昇と、集中治療室や手術室における麻酔・緊急処置目的での医療従事者による本デバイスの採用増加に起因する。タイプ別では、喉頭下気道管理デバイスセグメントは2025年に55.6%のシェアを維持すると予測されています。

- 例えば、BJA Educationが2019年に発表した記事によると、英国では医師によって年間12,000件以上の気管切開デバイスが挿入されており、ICU患者の最大20.0%が気管切開による管理を受けています。

さらに、主要プレイヤー数社が技術的に高度なデバイスの導入や既存の気道管理製品ポートフォリオへの新機能追加に注力し、患者ケアの向上を図っていることが、このセグメントの成長を主に牽引しています。

- 2021年5月、アンブA/Sは米国FDAから「アンブ・ビバサイト2 DLT」の承認を取得した。これは気道チューブの最新技術革新であり、単肺換気処置時に使用される内蔵カメラにより、臨床医が安全かつ費用対効果の高い使用を実現するものである。

- 2020年1月、スミス・メディカルは、臨床医が最良の患者ケアを提供できるよう設計された「ポルテックス気管切開チューブおよびキット」に、PVCベースの気管切開チューブ製品群を追加すると発表した。

一方、声門上気道管理デバイス分野は、予測期間中に比較的高めのCAGR(年平均成長率)を達成すると見込まれています。この分野の成長は、主要企業による生産投資の増加と使い捨て気道管理デバイスの発売、および医療専門家によるこれらのデバイスへの高い需要が、同地域の市場成長に寄与する可能性が高いことが要因です。

- 2020年3月、インターサージカル社は新たに改良されたi-gelを導入した。これは無意識患者の自発的または間欠的陽圧換気(IPPV)時に使用される使い捨ての上咽頭気道デバイスである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

麻酔処置数の増加がセグメント成長を促進する見込み

用途別では、市場は麻酔、救急医療、その他に区分される。

用途別では、2023年に気道管理デバイス市場で最大のシェアを占めたのは麻酔分野である。麻酔は外科手術中の鎮静提供に用いられる。世界的な外科手術件数の増加がこの分野の優位性を支えている。用途別では、 麻酔セグメントは2025年までに12億6130万米ドルの収益を生み出すと予測されています。

- Springer Natureが2020年9月に発表した記事によると、世界の疾病負担の11.0%は外科的治療、麻酔管理、またはその両方を必要とする。一部の研究ではこの負担が30.0%に達すると推定されている。

一方、救急医療分野は、先進国における病院および外来手術センター(ASCs)での救急受診件数の増加、ならびに人口における外傷および事故による負傷の有病率上昇により、比較的高めのCAGR(年平均成長率)を記録すると予測されている。

- 欧州救急医学会(ESEM)が2020年7月に発表した推計によると、欧州における救急部門受診率は年間1,000人当たり100~300件である。さらに同様の推計では、欧州人口の25.0%が毎年救急部門を受診している。

エンドユーザー別分析

病院・外来手術センターにおける外科手術の急増が成長を牽引

エンドユーザー別では、市場は病院・手術センター(ASC)、在宅医療、その他に区分される。

2023年時点で病院・手術センター(ASC)セグメントが最大の市場シェアを占めた。このセグメントのシェア拡大は、特に新興国における病院受診数の増加に起因する。

- BioMed Central Ltdが発表したデータによると、2021年時点で、シンガポールの病院では10年間に約446,484件の救急部門入院が記録された。

在宅医療セグメントは予測期間中にかなりのCAGRで成長すると見込まれています。この成長は、世界的に慢性疾患を抱える高齢人口の増加と、高齢者層における在宅医療環境の高い採用率に起因しています。

- Definitive Healthcareが2021年に発表した記事によると、パンデミック前の2019年には米国で500万人が在宅ケアを受けていた。しかし、COVID-19パンデミック後、この数は2020年末までに1,200万人に増加した。

地域別インサイト

北米市場拡大を後押しする技術先進型気道管理デバイスの導入増加

市場は地域別に北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカに区分される。

North America Airway Management Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に9億3000万米ドルと評価され、予測期間中も世界市場を主導し続けると見込まれる。主要企業の研究開発(R&D)の増加と、患者治療を支援する気道管理デバイスへの新技術導入が、北米市場の成長を牽引する可能性が高い。さらに、製造企業間の連携強化や、地域全体で広範な存在感を示す新規気道デバイスの承認増加も成長に寄与する見込みである。

&Dの強化と、患者治療を支援する気道管理デバイスにおける新技術の導入が、北米市場の成長を牽引すると見込まれる。さらに、製造企業間の連携強化と、地域全体で広範な存在感を示す新規気道デバイスの承認増加が、北米市場をさらに押し上げた。

- 例えば2021年5月、オリンパス株式会社は気道モバイルスコープ「MAF-TM2」「MAF-GM2」「MAF-DM2」のFDA承認を発表。これにより医療従事者は多様な上部・下部気道管理処置を実施可能となった。

欧州は収益と市場シェアにおいて第2位の地域である。欧州市場は、人口における慢性疾患の高い有病率により、病院の救急外来受診数および入院患者数が増加していることから、大きなシェアを占めています。同様に、こうした多数の疾患の治療に対する本デバイスの需要増加が、欧州市場をさらに牽引するでしょう。

- 欧州市場は予測期間中に5.6%のCAGR(年平均成長率)で成長すると見込まれています。

- イングランドの肺疾患インタラクティブ健康アトラス(Interactive Health Atlas of Lung Conditions in England)が2022年2月に発表した記事によると (INHALE)が発表した記事によると、イングランドにおける呼吸器疾患の救急入院率は、2014会計年度の10万人あたり1,228.0件から、2020会計年度には10万人あたり1,592.0件へと着実に大幅に増加している。

アジア太平洋地域の市場シェアは、同地域住民における呼吸器疾患の有病率上昇に牽引されており、高い疾病有病率に伴う救急医療需要の増加が、同地域を最高CAGRで成長させると予測される。

- 2021年7月にNCBIが発表した記事によると、アジア太平洋諸国におけるCOPDの有病率は、オーストラリアで14.5%、中国で16.7%、日本で8.6%と推定されている。

- 日本の気道管理デバイス市場は、2025年までに550万米ドルに達すると予測されています。

- 中国では予測期間中に3.10%という高いCAGRが観測されると見込まれています。

一方、ラテンアメリカ市場は成長ペースが鈍化する見込みです。同地域の成長は、人口における麻酔処置の増加と、病院や在宅医療現場における気道管理装置への高い需要に起因しています。中東・アフリカ地域は、予測期間中に治療を提供する病院や在宅医療センターの増加に伴い気道管理装置の需要が生じるため、中程度のCAGRで成長すると予想されます。

気道管理デバイス市場における主要企業一覧

主要プレイヤーによる新R&Dセンターへの積極的投資が市場成長を牽引

気道管理デバイス業界は、主にスミス・メディカル(ICUメディカル)、テレフレックス・インコーポレイテッドなどのメーカーが主導している。主要市場プレイヤーは、世界的な需要の高まりを受け、医療機器生産センターへの投資加速と提携・買収の増加に注力している。これらの要因が気道デバイス市場の成長を促進すると予想される。

- 2021年5月、テレフレックス社とメドライン・インダストリーズ社は、テレフレックス社の非侵襲的換気製品(マスク等を用いた上気道からの換気支援)等の買収に関する最終合意書に調印。これにより同社の成長戦略に向けた財務的柔軟性がさらに強化される見込み。

同様に、アンブA/Sやコンバテックplcなど市場の他の主要企業も、戦略的提携による世界市場での流通チャネル強化や、世界的な製品承認の拡大といった重要な開発に継続的に取り組んでいる。こうした主要企業の取り組みが世界市場を牽引し、2032年までに成長を記録すると予測される。

- 2021年5月、Ambu A/Sは米国FDAからAmbu VivaSight 2 DLTの承認を取得した。これは気管チューブの最新技術革新であり、単肺換気処置時に使用される内蔵カメラにより、臨床医による安全かつ費用対効果の高い使用を実現する。

このように、複数の市場プレイヤーによる医療機器生産への継続的な取り組みと、新興国での足場を確立するための研究開発投資を通じたグローバル市場における流通チャネル強化への注目の高まりが、市場をさらに推進するでしょう。

主要企業プロファイル一覧:

- メドトロニック (アイルランド)

- テレフレックス・インコーポレイテッド (米国)

- KARL STORZ SE & Co. KG (ドイツ)

- ICU Medical (米国)

- コンバテック社 (英国)

- アンブ A/S (デンマーク)

- インターサージカル株式会社 (英国)

- VBM メディツィンテクニク GmbH (ドイツ)

- VYAIRE MEDICAL, INC. (米国)

- Flexicare (Group) Limited (英国)

業界の主な動向:

- 2023年6月 – Airway Management社は、Morf Nasal Maskの発売により気道管理デバイス製品ポートフォリオを拡大しました。

- 2022年1月 - インターサージカル社は、米国およびマレーシアに拠点を置くメーカーであるパルモダイン社の買収を発表。これにより、院前救急、救急医療、集中治療、在宅医療で使用される高品質で革新的な気道管理・呼吸器製品の提供体制が強化される。本買収により、インターサージカル社は米国市場における存在感をさらに強化し、広範なグローバルネットワークを通じてパルモダイン製品群の販売拡大を図ります。

- 2021年5月 - テレフレックス社とメドライン・インダストリーズ社は、テレフレックス社の非侵襲的換気製品(マスク等を用いた上気道からの換気支援)等の買収に関する最終合意書に調印。これにより同社の成長戦略における財務的柔軟性がさらに強化される見込み。rsquo;s financial flexibility for its growth strategy.

- 2021年3月 - コンバテック・グループPLCはキュア・メディカルLLCの買収を発表。両社の排泄ケア製品における革新的な製造技術を統合し、慢性疾患管理のためのより包括的な製品・サービスラインを提供。

- 2020年12月 - フレキシケア・メディカル・リミテッドはメディサイズB.V.と共同で、オランダ、チェコ共和国など欧州地域の販売・流通ネットワークを基盤に、気道管理および麻酔機器分野における欧州地域での事業基盤を強化した。

レポートのカバー範囲

世界の気道管理デバイス市場レポートは、詳細な市場分析を提供し、主要企業、製品タイプ、製品の主な適応症などの重要な側面に焦点を当てています。さらに、市場動向、合併・提携・買収などの主要な業界動向、COVID-19が市場に与える影響に関する洞察を提供します。上記の要因に加え、本レポートでは、近年における市場成長に寄与した要因と、各セグメントの地域別分析を含んでいます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.85% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の気道管理デバイス市場は2025年に21億3,000万米ドルと評価され、2034年までに32億5,000万米ドルに達すると予測されています。

市場は 4.85% の CAGR を記録し、予測期間中に安定した成長を示すでしょう。

北米は、高度なヘルスケアインフラストラクチャ、外科ケアへの高い支出、および技術的に高度な気道管理システムの迅速な採用により、依然として主要な地域です。

成長は、外科的処置の増加、ICU入院の増加、COPDや喘息などの呼吸器疾患の有病率の高まり、および外傷センターでの緊急気道ツールの採用の増加によって促進されます。

大手メーカーには、Medtronic、Teleflex、Smiths Medical、Ambu A/S、Vyaire Medicalが含まれます。これらのプレーヤーは、気道デバイスのイノベーション、ICUソリューションの拡大、緊急および麻酔用途向けのポータブルテクノロジーの立ち上げに焦点を当てています。

主要な傾向には、ビデオ喉頭鏡の上昇、単一使用の骨視装置、AI統合された気道視覚化ツール、小児気道管理ソリューションの需要の増加が含まれます。

高需要のセグメントには、内骨沿いのデバイス(例:気管内チューブなど)、凝集上気道装置、および蘇生器が含まれます。病院はまた、感染リスクを減らすために使い捨ての気道装置に急速に移行しています。

救急医療および救命救急ユニットは、リアルタイムの気道アクセスと挿管ツールにますます依存しています。需要は、迅速な対応チームをサポートするポータブルで使いやすいデバイスにとって特に強力です。

新興国は、外科的および救命救急インフラストラクチャに投資しています。健康意識の高まり、より良い新生児およびトラウマケアへのアクセス、およびアジア太平洋およびラテンアメリカでの政府の資金提供は、大きな機会をもたらします。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 126

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。