呼吸器市場の規模、シェアおよび業界動向:タイプ別(治療用機器[陽圧呼吸器 (PAP)デバイス、気道管理デバイス、人工呼吸器、吸入器、ネブライザー、その他)、診断・モニタリングデバイス[スパイロメーター、睡眠ポリグラフ装置、パルスオキシメーター、その他]、および消耗品・付属品[マスク、鼻カニューレ、その他])、 用途別(慢性閉塞性肺疾患(COPD)、睡眠時無呼吸症候群、喘息、感染症、その他)、エンドユーザー別(病院・日帰り手術センター、専門クリニック、在宅医療、その他)、および地域別予測、2026年~2034年

主要市場インサイト

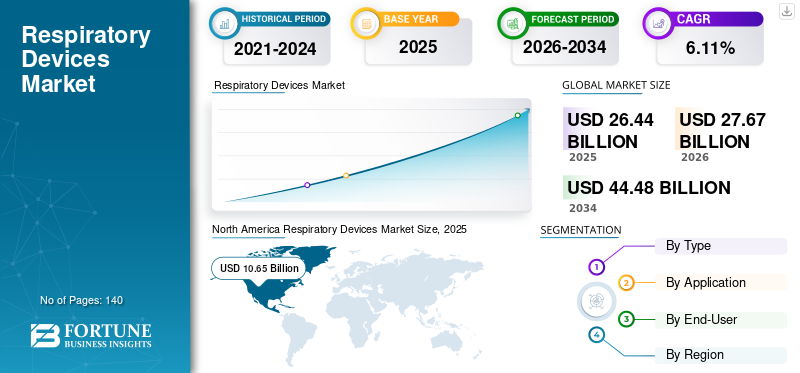

2025年の世界の呼吸器機器市場規模は264億4000万米ドルと評価された。同市場は、2026年の276億7000万米ドルから2034年までに444億8000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.11%になると見込まれている。2025年、北米は40.29%の市場シェアを占め、呼吸器デバイス市場をリードした。

呼吸器デバイスは、患者に必要な量の酸素を供給することで呼吸プロセスを支援する機器である。これらのデバイスは、肺の気道へ様々な圧力で空気を送り込むとともに、空気中の有害物質から保護する役割を果たす。

慢性閉塞性肺疾患(COPD)や喘息などの呼吸器疾患の有病率増加に伴い、入院・外来患者数が増加していることが、患者の診断・治療率をさらに押し上げています。さらに、呼吸器疾患の診断・治療率の上昇は、市場における呼吸器装置の需要拡大につながっています。

- 例えば、全米高齢者協議会が発表した2024年のデータによると、米国では約9億3600万人の成人が軽度から重度の睡眠時無呼吸症候群に罹患している。したがって、喘息や睡眠時無呼吸症候群を含む呼吸器疾患の有病率増加は、市場におけるこれらの装置の需要拡大につながると考えられる。

医療提供者や患者層の増加する需要に対応するため、技術的に先進的な製品の開発・投入に注力する主要プレイヤーの存在も、世界的な呼吸器デバイス市場規模の拡大を支える要因である。

COVID-19パンデミックは、COVID-19を含む呼吸器疾患患者の増加により人工呼吸器、マスク、その他の機器の需要拡大をもたらし、世界市場にプラスの影響を与えました。さらに、医療企業や流通業者におけるこれらの機器の供給増加が年間収益の成長を後押しし、市場に好影響を及ぼしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の呼吸器デバイス市場インサイト

日本では、高齢化の進行や慢性呼吸器疾患の増加を背景に、呼吸器デバイスの需要が着実に拡大しています。在宅医療や病院での治療を支える人工呼吸器、酸素療法機器、吸入器などは、患者の生活の質向上と治療効率の改善に寄与しており、医療現場での導入が進んでいます。また、医療DXや遠隔モニタリング技術の進展により、操作性や安全性に優れた高機能デバイスへの注目も高まっています。医療提供体制の高度化が進む中、日本の呼吸器デバイス市場は、持続的な医療ケアと患者支援を支える重要な領域として重要性を増しています。

呼吸器デバイス市場の動向

市場プレイヤーによる製品技術革新が市場成長を促進

患者における呼吸器疾患の有病率増加に伴い、市場では技術的に高度な製品への需要が高まっている。市場で活動する主要企業は、高信頼性・高精度デバイスの開発やスマート吸入器など、これらの機器の技術革新に注力している。主要企業はまた、患者の呼吸器疾患を効率的かつ正確に診断するための呼吸センサー開発など、ウェアラブル技術にも焦点を当てている。

- 例えば、2024年6月にはAseptika社が、定量噴霧式吸入器(MDI)およびドライパウダー吸入器(DPI)に対応したスマート吸入器用投与量トラッカー「PUFFClicker3」を発表した。

さらに、人工知能(AI)を呼吸器デバイスに組み込むことへの注目も高まっており、患者の呼吸器疾患の正確な診断に役立ちます。これらのデバイスは幅広い用途を持ち、呼吸器疾患の治療に対する患者の順守率をさらに向上させます。オックスフォード大学ナフィールド一次医療健康科学部が2023年に発表した研究によれば、技術は患者の呼吸器疾患診断において91%以上の精度を提供できる。こうした機器に関連する前述の利点が、患者層における技術的に高度な製品への移行を促している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

呼吸器デバイスの市場成長要因

患者における呼吸器疾患の有病率増加が市場成長を支える

睡眠時無呼吸症候群、慢性閉塞性肺疾患(COPD)、喘息などの呼吸器疾患の有病率増加に伴い、患者の診断・治療率が上昇しています。さらに、診断・治療率の向上と、医療組織による認知度向上に向けた戦略的取り組みの増加が、市場における呼吸器デバイスの需要を拡大しています。

- 例えば、米国国立心肺血液研究所(NHLBI)が2023年に発表した記事によると、米国では約1,600万人の成人が慢性閉塞性肺疾患(COPD)に苦しんでいる。

さらに、 高度な機器への需要の高まりは、呼吸器機器メーカーが市場に新製品を導入する動きをさらに加速させています。さらに、中国やインドなどの新興国における医療インフラの改善も、市場におけるこれらの機器の導入を支援すると予想されます。

したがって、技術進歩の進展とこれらの機器の導入拡大は、予測期間中に世界の呼吸器機器市場の成長を促進すると見込まれます。

抑制要因

新興国における呼吸器疾患治療の熟練専門家の不足が市場成長を阻害する

呼吸器疾患の有病率増加は、患者の診断・治療需要拡大を支えている。しかし、診断・治療率に見合う呼吸療法士の数が不足しているため、世界的にこれらの疾患の疾病負担が増大している。

- 例えば、英国胸部学会が発表した2022年のデータによると、英国における呼吸療法士は約4,000名でした。したがって、患者の呼吸器疾患診断・治療に対する需要増加に対応できる熟練呼吸療法士の数が不十分な状況は、市場成長の阻害要因となる可能性が高いです。

さらに、慢性閉塞性肺疾患(COPD)や喘息などの呼吸器疾患に対する治療への患者遵守率が低いこと、および呼吸器専門職の数が不十分なことが、患者におけるこれらの機器の導入を妨げると予想される。この要因と、患者集団における呼吸器機器の導入が限定的であることが相まって、世界的な市場成長を阻害すると見込まれる。

- 米国国立生物工学情報センター(NCBI)が2022年に発表した論文によると、閉塞性肺疾患の患者遵守率は10%から40%の範囲であった。

呼吸器デバイスの市場セグメント分析

タイプ別分析

治療用デバイスの製品投入増加がセグメント優位性を牽引

タイプ別では、治療用デバイス、診断・モニタリングデバイス、消耗品・付属品に区分される。治療用デバイスはさらに、陽圧呼吸器(PAP)、気道管理デバイス、人工呼吸器、吸入器、ネブライザーなどに細分化される。診断・モニタリングデバイスは、肺機能測定器、睡眠ポリグラフ装置、 パルスオキシメータ、その他に細分化される。さらに、消耗品・付属品はマスク、鼻カニューレ、その他に分類される。

2024年には治療用機器セグメントが市場を支配した。この優位性は、気道クリアランス装置など様々な気道装置における技術進歩の進展による需要増加と、患者層におけるこれらの装置のさらなる普及に起因する。加えて、主要プレイヤーが人工呼吸器や吸入器などの革新的呼吸療法装置を投入するための研究開発活動に注力していることが、このセグメントの成長を促進すると見込まれる。

- 例えば、2023年1月にはゲティンゲABが成人および小児患者の呼吸器疾患治療向け新型人工呼吸器「Servo-c」を発表し、集中治療室(ICU)向け製品ラインの拡充を図った。

診断・モニタリング機器セグメントも予測期間中に成長が見込まれる。慢性閉塞性肺疾患(COPD)や喘息などの呼吸器疾患の患者診断率上昇に伴い、これらの機器に対する患者需要が増加しているためである。需要拡大と主要企業による市場基盤強化のための合併・提携が、本セグメントの成長を支えると予想される。

消耗品・付属品セグメントも予測期間中に成長が見込まれる。この成長は、主要プレイヤーによる呼吸器デバイス認知度向上のための戦略的取り組みの増加によるものであり、患者におけるマスク、鼻カニューレなどのデバイス需要拡大をさらに後押ししている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

睡眠時無呼吸症候群の有病率増加が同セグメントの優位性を牽引

用途別では、市場は慢性閉塞性肺疾患(COPD)、睡眠時無呼吸症候群、喘息、感染症、その他に分類される。

2024年には、患者の間で睡眠時無呼吸症の有病率が増加し、診断率と治療率が上昇した結果、睡眠時無呼吸症セグメントが市場を支配しました。さらに、睡眠時無呼吸症用呼吸装置の技術進歩が進んでいることも、患者におけるこれらの装置の需要をさらに高める可能性が高いです。

- 全米高齢者協議会が発表した2024年統計によると、米国では約3,900万人の成人が閉塞性睡眠時無呼吸症(OSA)に罹患していると報告されている。

慢性閉塞性肺疾患(COPD)セグメントは予測期間中に成長が見込まれる。市場で活動する主要企業が、患者のCOPD診断能力を向上させた新規製品の開発・導入に注力していることが、このセグメント成長を支える主要因の一つである。

喘息セグメントも予測期間中に成長が見込まれる。このセグメントの成長は、喘息の有病率増加による呼吸器疾患の入院・外来患者数の増加に起因する。患者数の増加と、医療組織によるこれらの機器の利点に関する認知向上に向けた取り組みの拡大が、セグメント成長を支えると見られる。

感染症およびその他セグメントも予測期間中に成長が見込まれます。このセグメントの成長は、COVID-19のようなパンデミックの突発的発生や、インフルエンザを含む感染症性呼吸器疾患の有病率上昇に牽引されています。

エンドユーザー別分析

患者入院数の増加が病院・ASCセグメントを牽引

エンドユーザー別では、市場は病院・ASC、専門クリニック、在宅医療環境、その他に区分される。

2024年には、睡眠時無呼吸症候群、喘息、その他の呼吸器疾患の治療を目的とした病院・ASC施設における患者入院数の増加を背景に、病院・ASCセグメントが市場を牽引しました。さらに、病院・ASC施設の増加も同セグメントの成長を促進すると見込まれます。

- 例えば、ABOVE & BEYOND THERAPYが発表した2023年統計によれば、米国には7,335の稼働病院が存在すると報告されている。

専門クリニックセグメントは、予測期間中に著しい成長率を記録すると見込まれている。ブラジル、中国、インドなどの新興国において、様々な呼吸器疾患に苦しむ患者に対応する専門クリニックの数が増加していることが、これらのクリニックにおける入院患者数および外来患者数の増加につながっている。

在宅医療環境およびその他セグメントも予測期間中に成長が見込まれる。このセグメントの成長は、家庭での使用に適した製品の発売増加と、呼吸器疾患の診断・治療を提供する在宅医療環境その他の施設数の増加に起因する。

- 例えば、2021年11月には、Cipla, Inc.が、患者が自宅で呼吸器疾患の診断に使用できる、プネウモタコグラフベースの携帯型ワイヤレス肺機能測定器「Spirofy」を発売しました。このように、在宅医療向け呼吸器製品の増加は、市場におけるこれらのデバイスの採用拡大を支える可能性が高いです。

地域別インサイト

地理的に、本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域を対象に調査されています。

North America Respiratory Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に101億9000万米ドルと評価され、治療用・診断・モニタリング機器への需要拡大、これらの機器の規制承認取得に注力する主要プレイヤーの増加、その他の要因により市場を支配しました。さらに、医療組織間で技術的に高度な機器の利点に関する認知度向上を図る戦略的取り組みが増加していることも、同地域の成長をさらに促進する見込みです。

- 例えば、2023年11月には、Vivos社が閉塞性睡眠時無呼吸症候群患者の治療用口腔装置「Vivos CARE」について米国FDAの承認を取得した。

欧州では、慢性閉塞性肺疾患(COPD)、喘息その他の疾患の有病率増加に伴い患者入院数が増加しているため、成長が見込まれる。これらの要因が呼吸器デバイスの需要を支え、採用拡大を促進すると予想される。

- Asthma + Lung UKが発表した2024年データによると、英国では約540万人が喘息を患っている。したがって、患者におけるこれらの疾患の有病率増加は需要拡大に寄与し、結果としてこれらの機器の導入を増加させる可能性が高い。

アジア太平洋地域も予測期間中に成長が見込まれる。喘息や感染症、その他の疾患に苦しむ高齢人口の増加により、技術的に高度な製品への需要が高まるためである。さらに、主要企業が事業基盤強化のための合併や提携に注力する動きが加速していることも、市場の成長に寄与する可能性が高い。

- 中国政府が発表した2023年統計によると、同国における60歳以上の人口は約2億9700万人に達した。したがって、呼吸器疾患を患う高齢人口の増加は、市場における患者層のこれらのデバイスへの需要拡大を支えると見込まれる。

ブラジル、メキシコ、UAEなどの国々における呼吸器疾患の有病率上昇により、ラテンアメリカおよび中東・アフリカ地域も予測期間中に成長が見込まれる。さらに、これらの国々では医療機関間で戦略的取り組みを強化し、当該機器の利点に関する認知度向上を図っている。こうした要因に加え、これらの国々における医療インフラの改善が相まって、製品導入を促進すると予想される。

主要業界プレイヤー

主要プレイヤーによる製品ポートフォリオ拡充への注力強化が市場成長を支える

世界市場は分散化しており、Koninklijke Philips N.V.、ResMed, Inc. などの主要企業を含む大半のプレイヤーが、幅広い製品ポートフォリオで市場展開している。

Koninklijke Philips N.V.、ResMed, Inc.、GE Healthcareは市場をリードする主要企業であり、市場シェアの大半を占めています。これらの企業が陽圧呼吸器(PAP)装置などの革新的な呼吸器デバイスの投入に注力する動きは、各社の成長を促進し、ひいては世界の呼吸器デバイス市場シェアの拡大に寄与する見込みです。

- 例えば、2024年2月にレスメド社はAirCurve 11シリーズを発表した。これは吸気時陽圧(IPAP)と呼気時陽圧(EPAP)の2段階のサポートを提供するバイレベル装置である。

フィッシャー&ペイケル・ヘルスケア・リミテッドやバクスターなどは、他社との協業や提携に注力し、自社のプレゼンス強化を図っている。これもまた、世界的なブランド認知度向上を促進する重要な要素である。

マシモ(Masimo)やゲティンゲAB(Getinge AB)もグローバル市場で活動する主要企業である。これらの企業が地理的プレゼンスやブランド認知度の拡大、製品ポートフォリオの強化に注力していることが、市場シェア拡大に寄与する要因となっている。

主要呼吸器機器メーカー一覧:

- Koninklijke Philips N.V. (オランダ)

- メドトロニック (アイルランド)

- ResMed, Inc. (米国)

- フィッシャー&ペイケル・ヘルスケア・リミテッド (ニュージーランド)

- マシモ (米国)

- ゲティンゲ AG (スウェーデン)

- GE HealthCare(米国)

- Baxter(米国)

業界の主な動向:

- 2024年5月 – メドライン・インダストリーズ社は、製品ポートフォリオの強化を目的として、患者向け薬剤投与用小型ネブライザー「ハドソン RCI ターボミスト」を発売。

- 2024年3月 – ベリー・グローバルは、患者への複合薬の効果的な投与を可能にするため、投与カウンター付き二室式ドライパウダー吸入器「ベリーヘイラー」を発売した。

- 2023年11月 – GEヘルスケアは、世界的なプレゼンス強化を目的として、マシモと提携し、ワイヤレス・ウェアラブル企業のポートレートモバイルプラットフォームにSETパルスオキシメトリーを導入した。

- 2022年9月 – オネラ・ヘルスは、ドイツとオランダでのプレゼンス強化を目的として、患者の睡眠障害診断のためのポリソムノグラフィー・アズ・ア・サービス(PSAAS)ソリューションを発売した。

- 2022年5月 – マックス・ベンティレーターは、患者需要の高まりに対応するため、酸素療法機能を内蔵した多機能非侵襲的(NIV)人工呼吸器を発売した。

レポートのカバー範囲

本レポートは詳細な市場分析を提供し、市場規模、予測、タイプ別・用途別・エンドユーザー別のセグメンテーション、競争環境といった主要な側面に焦点を当てています。また、技術開発の概観、2024年における呼吸器疾患の有病率、新製品発売についても概説しています。加えて、最新の市場動向、市場統計、主要な業界動向に関する洞察を提供します。上記の要因に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.11% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は264億4000万米ドルと推定されている。

市場は、2026年から2034年の予測期間中に6.11%のCAGRを登録すると予測されています。

2025年、北米の市場規模は106億5,000万米ドルに達した。

治療装置セグメントは、市場で主要な地位を保持しています。

市場の主要な推進要因には、呼吸器疾患の有病率の増加、呼吸器装置の需要の増加、および技術的に高度な製品の発売が含まれます。

GE Healthcare、Resmed、Inc。、およびKoninklijke Phillips N.V.は、世界市場の大手プレーヤーです。

北米は2025年に市場シェアを支配しました。

技術的に高度な製品の発売と呼吸障害の増加の有病率は、製品の採用を推進しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。