衛星ドッキングシステム市場規模、シェアおよび業界分析、製品タイプ別(アクティブドッキングシステム(ADS)(構造ドッキングインターフェイス、グラップルインターフェイスなど)およびパッシブドッキングシステム)、ミッション別(軌道上サービス、燃料補給、寿命延長、宇宙内組立など)、軌道別(低地球軌道(LEO)、中軌道(MEO)、および静止地球軌道(GEO))、エンドユーザー (商業、政府、軍事、研究) および地域予測、2026 ~ 2034 年

衛星ドッキングシステムの市場規模と将来展望

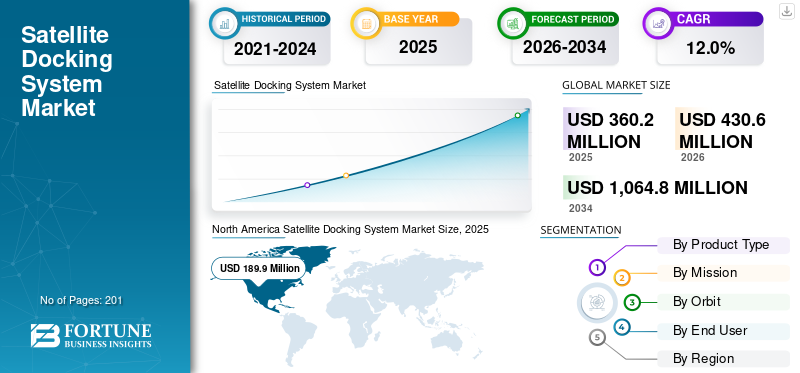

世界の衛星ドッキングシステム市場規模は、2025年に3億6,020万米ドルと評価されています。市場は2026年の4億3,060万米ドルから2034年までに10億6,480万米ドルに成長すると予測されており、予測期間中に12.0%のCAGRを示します。北米は、2025 年に 52.44% の市場シェアを獲得し、衛星ドッキング システム市場を独占しました。

衛星ドッキング システムは、高度なセンサー、ロボット工学、アクチュエーターを使用して衛星の軌道上の正確な位置合わせ、捕捉、固定化を可能にし、整備、組み立て、または軌道からの離脱作業を容易にします。 ISRO の SpaDeX ミッションに代表されるこれらのシステムには、レーザー距離計が統合されており、近接センサー、宇宙環境での信頼性の高い低速接続のための自律ナビゲーション。衛星ドッキングシステムの世界市場は、メガコンステレーションの急増、軌道上衛星の保守と燃料補給の需要の高まり、正確な軌道操縦を必要とするスペースデブリ軽減イニシアチブの拡大により、堅調な成長を遂げています。

- たとえば、2025 年 12 月、Redwire Corporation は、The Exploration Company の Nyx 宇宙船に、自律ランデブーおよびドッキング機能をサポートする 2 つの国際ドッキング システム規格 (IDSS) 準拠のドッキング システムを提供するという 8 桁の契約を獲得しました。

Redwire Corporation、Northrop Grumman Corporation、Airbus Defense and Space、Lockheed Martin Corporation、Starfish Space などの主要企業は、自律運用のための自動ランデブーおよびドッキング (AR&D) テクノロジー、非接触ドッキングのための磁気および電磁力学的キャプチャ システム、および多様な衛星アーキテクチャと互換性のあるモジュラー インターフェイスなどのイノベーションを優先しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星ドッキングシステム市場の重要なポイント

- 2025年の市場規模:3億6,020万ドル

- 2026年の市場規模:4億3,060万ドル

- 2034 年の予測市場規模: 10 億 6,480 万ドル

- CAGR: 2026 ~ 2034 年で 12.0%

- 北米は、2025 年に 52.44% のシェアを獲得し、衛星ドッキング システム市場を独占しました。

- パッシブドッキングシステムセグメントは、予測期間中に11.1%のCAGRで成長すると予測されています。

- 宇宙内組立セグメントは、予測期間中に 15.3% の CAGR で成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は、急速な衛星群の配備と国家宇宙計画の拡大により、2025 年には 6,940 万米ドルに達しました。

北米

NASAと国防総省の強力な資金提供と商業宇宙活動の成長に支えられ、北米は2025年に1億8,990万米ドルに達した。

ヨーロッパ

ヨーロッパは、衛星サービスの取り組みやスペースデブリ軽減プログラムによって、2026 年から 2034 年にかけて 12.2% の CAGR で成長すると予測されています。

私たち。

米国市場は、大手商業宇宙企業、高度な軌道上サービス技術、政府の強力な支援によって牽引されています。

日本

日本は、商用 LEO 衛星の取り組みと衛星サービス技術の進歩により、2025 年には 1,960 万米ドルに達しました。

続きを読む

衛星ドッキングシステム市場動向

自動ドッキング システムへの移行は市場で観察される顕著な傾向です

軌道上の混雑とデブリのリスクが増大する中、宇宙機関や民間事業者が軌道上の持続可能性を優先する中、自動ドッキング ソリューションへの急速な移行により衛星ドッキング市場が再形成されています。従来の手動ドッキング操作は、人間への依存と精度の制限によるスケーラビリティの課題に直面しており、地上介入なしで信頼性の高いランデブーを可能にする完全自律システムの採用が推進されています。地球低軌道 (LEO) の商業宇宙ステーションをサポートするための自律ドッキングの開発が進んでいます。ミッションの安全性を強化し、運用コストを削減するためのこのような進歩は、予測期間中の市場の重要な傾向です。

- たとえば、2025年9月、ノースロップ・グラマンは、自社の専門研究室において、シグナス宇宙船とスターラブ宇宙ステーションのポートとの自律ランデブーとドッキングを実証することに成功した。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

メガコンステレーションの急増と軌道の持続可能性の義務が市場の成長を促進

メガコンステレーションの急増により、スケーラブルな軌道上メンテナンス ソリューションが必要となり、市場が拡大しています。 Starlink を擁する SpaceX や Amazon の Kuiper などの通信事業者は、数千機の衛星を打ち上げています。衛星LEO に移行し、衝突の危険とデブリの発生を増幅させる高密度の軌道環境を作り出します。ドッキング システムにより、自動燃料補給、修理、軌道離脱が可能になり、個々の衛星を交換するのではなく修理できるようになります。これにより、衛星フリートの維持は寿命を延ばすことによってのみ経済的に実行可能となるため、打ち上げ頻度とコストが削減されます。軌道の持続可能性に関する義務は、FCC、ESA、ITU の規制により、市場の成長を促進する使用済み廃棄計画を実証することを事業者に義務付けることで、導入がさらに加速します。

市場の制約

市場拡大を制限する高額な開発コスト

信頼性の高いランデブー、捕獲、停泊メカニズムの設計には、プログラムごとに数千万ドルを超える大規模な研究開発投資が必要となるため、これらのシステムの開発コストと認定コストが高く、市場の成長が大幅に抑制されています。これらのシステムは、無重力運用に必要なミリメートル未満の精度を達成するために、厳格な地上シミュレーション、振動試験、軌道上での実証を経る必要があり、小規模な事業者や新規市場参入者にとっては大きな経済的障壁となっています。さらに、従来の衛星には標準化されたドッキング インターフェイスがないため、カスタマイズ費用が増加し、商用メガコンステレーションの拡張性が制限され、市場の拡大が制限されます。

市場機会

市場の新たな成長の展望を開くために、持続可能な宇宙運用への需要が高まる

持続可能な宇宙運用に対する需要の高まりにより、市場は成長軌道に乗り、重要な軌道サービスが可能になりました。衛星ドッキング システムにより、宇宙船が軌道上で物理的に接続できるようになり、燃料補給が容易になり、当初の設計限界を超えて衛星の寿命を延ばすことができます。これにより、費用のかかる新たな打ち上げの頻度が減り、資源と打ち上げロケットの容量が節約されます。コンポーネントの交換や故障の修復などの修理機能はドッキングを通じて実行可能となり、ミッション全体の故障率を最小限に抑えます。ノースロップ・グラマンなどの企業やオービット・ファブなどの新興企業からの投資増加が市場の成長を推進している。ドッキング システムは、宇宙船の寿命を延ばし、軌道の混雑を軽減するために必要な、正確な物理インターフェイスと誘導ナビゲーションおよび制御メカニズムを提供するために必要です。

- たとえば、2025年10月、UARX Spaceは、Dawn Aerospaceのドッキングおよび流体輸送(DFT)ポートを搭載したOSSIE軌道輸送機を2026年に打ち上げると発表しました。これにより、スケーラブルなループネットワークの一部としてヨーロッパ初の軌道上燃料補給機能が可能になります。

さらに、Starlink のようなメガコンステレーションが拡大するにつれて、衛星を駆動するスケーラブルで環境に優しいメンテナンスにはドッキング システムが不可欠になりますドッキングシステム市場予測期間中の成長。

市場の課題

業界標準化の欠如が市場成長の課題となる

市場の需要における主な課題は、メーカー間でユニバーサル デザインとインターフェイスの標準が存在しないことです。標準化されたドッキングメカニズムがなければ、サービス衛星は異なる製造会社の多様なターゲット衛星に確実に接続できず、燃料補給や修理などの軌道上タスクの相互運用性が制限されます。このため、開発者は特定のミッションに合わせてカスタマイズされた独自のシステムを作成する必要があり、研究開発コストが高騰し、商品化が遅れます。

セグメンテーション分析

製品タイプ別

ADS の自律的な精度と適応性が市場でのトップシェアを推進

製品タイプに基づいて、市場はアクティブ ドッキング システム (ADS) とパッシブ ドッキング システムに分けられます。

アクティブ ドッキング システム セグメントは、自律的な精度とさまざまな軌道ミッションにわたる適応性により、衛星ドッキング システム市場で最大のシェアを保持しています。これらのシステムは独立してセンサーとスラスターを内蔵しており、宇宙で衛星を正確に接続します。さまざまな速度と位置に対応できるため、需要が高まるさまざまな軌道に最適です。

- たとえば、2024 年 3 月、NASA と SpaceX は、月周回軌道での乗組員の移動中にオリオンまたはルナー ゲートウェイを機械的に捕捉するためにドッキング プローブを拡張する、ドラゴン 2 の飛行実績のある設計から派生した Starship HLS のアクティブ ドッキング システムのテストに成功しました。

パッシブドッキングシステムセグメントは、予測期間中に11.1%の安定した長期成長を遂げると予想されています。

ミッション別

経済的要請により軌道上サービス部門の成長が加速

市場はミッションごとに、軌道上整備、燃料補給、寿命延長、宇宙組み立てなどに分類されます。

軌道上サービス部門が 2025 年の市場をリードしました。この部門の拡大は、打ち上げコストの上昇を背景に衛星の寿命を延ばすという経済的要請によって促進されています。ドッキングにより燃料補給、修理、アップグレードが可能になり、FCC と ESA からのデブリ軽減義務を遵守しながら交換費用を削減できます。さらに、ドッキング システムの進歩は主に、商業、政府、軍事用途にわたる軌道上サービス要件の爆発的な増加によって推進されており、これがセグメントの成長を推進しています。

- たとえば、アストロスケールは、2025 年 12 月に、空のドッキング ボリュームと重心制御を使用して、燃料を燃やすことなく回転する衛星と同期する新しい「タンブリング宇宙物体を捕捉するための方法および装置」に関する米国特許第 12,479,603 B2 号を取得しました。

宇宙内組立セグメントは、予測期間中に 15.3% という最速の成長率で成長すると予測されています。

オービットで

メガコンステレーションの展開と LEO の低初期費用により、LEO は主要な地位を確立

軌道ごとに、市場は低地球軌道 (LEO)、中地球軌道 (MEO)、および静止地球軌道 (GEO) に分割されます。

地球低軌道 (LEO) セグメントは、2025 年に最大の市場シェアを保持しました。このセグメントの成長は、メガコンステレーションの導入の急増により増加しています。混雑した高度での衝突リスクの増加により、迅速な軌道離脱とメンテナンスを容易にするドッキングシステムの開発が可能になります。さらに、資産密度の低下と自然寿命のため、より高い軌道では LEO のサービス経済性は依然として成り立たず、ドッキング技術展開の主要な商業的実現可能性の閾値として LEO が位置づけられています。

中地球軌道 (MEO) セグメントは、予測期間中に 11.1% の安定した CAGR を経験します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

民間部門の投資と軌道上メンテナンスの継続的な必要性により、商用エンドユーザーが主流

エンドユーザーに基づいて、市場は商業、政府、軍事、研究に分類されます。

2025 年には商業セグメントが市場を支配しました。このセグメントは、多額の民間部門の投資と、迅速な投資収益率の達成を戦略的に重視することによって推進されています。広範なブロードバンドおよび地球観測コンステレーションを管理するこれらの通信事業者は、ドッキング技術を利用して、軌道上での効率的なメンテナンスと寿命延長を通じて継続的なサービス収益を確保しています。

政府部門は、予測期間中に 11.6% の安定した成長率で成長すると予想されます。

衛星ドッキングシステム市場の地域展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって調査されています。

北米

North America Satellite Docking System Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年の衛星ドッキングシステム市場を支配し、その評価額は1億8,990万ドルに達し、NASAと国防総省からの多額の資金提供と重要な民間ベンチャーによって後押しされ、2026年までに2億2,610万ドルに達すると予想されています。 北米は、スペースX、ノースロップ・グラマン、そしてスターリンク規模の運用をターゲットとする新興サービサーによって支えられた衛星産業を確立している。商業部隊や防衛偵察艦隊の能力拡張では、迅速な補給と破片の遵守のためのドッキングが優先されます。業界の関係者は、すべての機器に独自のアダプターを必要としないユニバーサルなドッキング標準を確立するために、ドッキング システムの開発とテストに重点を置いています。宇宙船。

- たとえば、2025 年 12 月に、SpaceWorks Enterprises は、Rogue Space Systems との FuseBlox ドッキング インターフェイスの地上試験の成功を発表し、模擬宇宙船と貨物コンテナ間の機械的接続、データ転送、電力伝送を実証しました。

米国の衛星ドッキングシステム市場

北米の強力な貢献と地域内での米国の優位性を基盤に、米国の大手企業は巨大衛星群および国家向けの軌道上サービスの革新を推進しています。安全高度な試験施設と商業スペースへの取り組みを促進する規制の枠組みによってサポートされています。

ヨーロッパ

ヨーロッパは2026年から2034年にかけて12.2%の成長率を記録すると予測されており、市場は堅調な成長を示しています。主要なハブは、厳格な EU スペースデブリ削減ガイドラインを遵守しながら、コペルニクス地球観測の継続と IRIS ブロードバンドの野望をサポートするためにサービサー艦隊を前進させています。地域的拡大は、相互運用可能なドッキング標準を通じて米国の支配に対抗するための協力的な取り組みと一致しています。

英国衛星ドッキングシステム市場

2025 年の英国市場の価値は約 1,850 万ドルで、世界市場の収益の約 5.1% に相当します。

ドイツの衛星ドッキングシステム市場

ドイツ市場は 2025 年に約 2,550 万ドルに達し、これは世界市場の売上高の約 7.1% に相当します。

アジア太平洋地域

アジア太平洋市場は、2025 年に 6,940 万米ドルに達します。この市場は、急速な衛星群の配備と国家宇宙への野心によって推進されています。中国は、北斗航行およびリモートセンシングフリートに対する国家支援による軌道上整備で先頭に立っており、インドのISROによるデブリ除去技術の進歩によって補完されている。この地域の国々は、規制を満たすために燃料補給や修理、軌道上のデブリの除去を通じて衛星の寿命を延ばすためのドッキングシステムを開発しています。日本と韓国は、商用 LEO ブロードバンドの取り組みを通じて地域の成長の勢いを強化します。たとえば、2026 年 1 月、OrbitAID Aerospace は ISRO の PSLV-C62 に搭載された AayulSAT を打ち上げ、推進剤、電力、データ転送に特許取得済みの SIDRP インターフェイスを使用したインド初の商用衛星ドッキングおよび燃料補給システムを展開しました。

日本の衛星ドッキングシステム市場

2025 年の日本市場は約 1,960 万ドルに達し、世界市場の収益の約 5.4% を占めます。

中国衛星ドッキングシステム市場

中国市場は最大規模の市場の一つとなり、2025年の収益は約2,680万ドルに達すると予測されており、これは世界市場の売上の約7.4%を占める。

インドの衛星ドッキングシステム市場

2025 年のインド市場は約 1,060 万米ドルと推定され、世界市場の収益の約 2.9% を占めます。

世界のその他の地域

世界のその他の地域の市場は、2025年には1,660万米ドルと評価される、控えめだが着実な成長を記録しており、市場はUAEの宇宙分野への投資の成長と地域の地球観測維持への注力による支援によって牽引されている。ラテンアメリカの通信事業者は、GEO 通信衛星のドッキングを検討しています。相互運用可能なシステムを構築するための国際協力によって成長はさらに加速され、軌道の持続可能性の課題に対処します。

競争環境

主要な業界プレーヤー

市場リーダーは強化された信頼性の高い自律型サービスを提供し、その地位を強化しています

世界の衛星ドッキング システム市場は、確立された航空宇宙請負業者と、商業用途と政府用途の両方に信頼性の高いキャプチャ メカニズム、ナビゲーション ソフトウェア、モジュラー サービス システムを提供する専門の軌道サービス プロバイダーで構成されています。市場リーダーは、自律的なアプローチおよび捕獲技術、推進剤移送システム、および多様な衛星設計と互換性のある標準化されたドッキング インターフェースに焦点を当てています。

- For instance, in May 2024, Sierra Space announced collaboration with IHI Aerospace and Kanematsu Corporation to integrate a Japanese passive docking system (PDS) into its commercial space station, compliant with International Docking System Standard (IDSS) for secure spacecraft connections including Dream Chaser spaceplane.

ノースロップ グラマン、オービット ファブ、アストロスケールなどの著名な企業は、NASA の飛行試験や ESA のデモンストレーション ミッションを通じて検証済みのソリューションを提供しています。 AI サポートのナビゲーション、効率的な給油機能、および共通アダプター標準の現在の開発は、ミッション固有のサービス提供者からメガコンステレーションのメンテナンスのためのスケーラブルなプラットフォームへの移行をサポートしています。

プロファイルされた主要な衛星ドッキング システム企業のリスト

- Boeing (U.S.)

- Northrop Grumman (U.S.)

- Redwire Space NV (Belgium)

- SENER (Spain)

- Astroscale (Japan)

- Orbit Fab (U.S.)

- Starfish Space (U.S.)

- Lockheed Martin Corporation (U.S.)

- ClearSpace SA (Switzerland)

- Sierra Space (U.S.)

主要な産業の発展

- 2025年12月: Redwire Corporation は、TEC の再利用可能な Nyx 宇宙船に 2 つの IDSS 準拠の国際結合ドッキング メカニズム (IBDM) を供給するため、The Exploration Company (TEC) と 8 桁の契約を締結し、持続可能な軌道運用のための自律的なランデブーとドッキングを可能にしました。

- 2025年10月:OrbitAID Aerospace (インド) およびインド・オーストラリア宇宙 MAITRI プログラム、OrbitAID は、インドの軌道上ドッキングおよび燃料補給インターフェース (SIDRP) の開発および展開に対する MAITRI の支援を獲得しました。

- 2025 年 7 月:三菱重工業とシエラ・スペースは、将来の JAXA ミッション向けにパッシブ共通結合機構 (PCBM) および関連コンポーネントを含む ISS 宇宙船ドッキング ハードウェアを納入する契約を獲得しました。

- 2025 年 5 月:AFWERX/SpaceWERX & Enduralock、Enduralock は、機械的リンケージを備えたユニバーサル衛星ドッキング システムの開発で、125 万米ドルのフェーズ II 賞 (FA8649-25-P-0301) を受賞しました。

- 2025年1月:ISROは2機の小型宇宙船SDX01チェイサーとSDX02ターゲットのドッキングに成功し、インドは12月30日からの度重なる遅れを経て軌道ドッキングを達成した4番目の国となった。番目

- 2024 年 8 月:S. 宇宙軍 (SSC) およびオービットファブ、SSC は、オービットファブの RAFTI 給油ポートを、将来の衛星に統合されることを目的とした標準化されたドックから給油ポートである、承認された給油インターフェースとして指定しました。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.0% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 製品タイプ別、ミッション別、軌道別、エンドユーザー別、および地域別 |

| 製品タイプ別 |

|

| ミッション別 |

|

| オービットで |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 3 億 6,020 万米ドルで、2034 年までに 10 億 6,480 万米ドルに達すると予測されています。

2025 年の市場価値は 1 億 8,990 万米ドルでした。

市場は、予測期間中に 12.0% の CAGR を示すと予想されます。

軌道別にみると、地球低軌道(LEO)セグメントが市場をリードすると予想されている。

メガコンステレーションの急増と軌道の持続可能性への義務が市場の拡大を推進しています。

ノースロップ・グラマン(米国)、ロッキード・マーティン・コーポレーション(米国)、アストロスケール(日本)、オービット・ファブ(米国)などは、世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 201

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート