衛星モデム市場規模、シェアおよび業界分析、製品別(衛星モデム、ソフトウェアデファインドモデム、モデム管理ソフトウェア、サービスなど)、モデムタイプ別(VSATモデム、SCPCモデムなど)、衛星軌道別(GEO衛星モデム、MEO衛星モデム、LEO衛星モデムなど)、プラットフォーム別、アプリケーション別(ブロードバンド接続、セルラーバックホール、政府および防衛)通信、その他)、エンドユーザー別(防衛および軍事、航空会社、海事事業者、衛星事業者、その他)、および地域予測、2026 ~ 2034 年

衛星モデム市場規模と将来展望

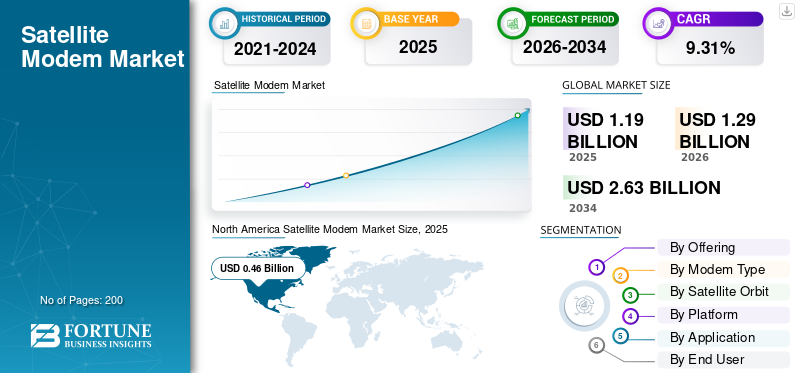

2025年の世界の衛星モデム市場規模は11億9000万米ドルと評価された。同市場は、2026年の12億9000万米ドルから2034年までに26億3000万米ドルへと成長し、予測期間中は年平均成長率(CAGR)9.31%を示すと見込まれている。2025年、北米は38.66%の市場シェアを占め、衛星モデム市場をリードした。

衛星モデムは、デジタル信号を RF 伝送に変換し、またその逆に変換して、地上機器と周回衛星間の双方向リンクを可能にします。この市場には、C、Ku、Ka バンドにわたる VSAT、SCPC、ソフトウェア デファインド、および HTS 対応モデムが含まれており、海事、航空、石油およびガス、軍事、緊急対応、地方のブロードバンド、およびエンタープライズ ネットワークにサービスを提供しています。成長は、継続的な高速接続、防衛ニーズの高まり、および迅速な LEO コンステレーション展開 (Starlink、OneWeb など) に対する需要によって推進されています。主要ベンダーには、Viasat、Hughes (EchoStar)、ST Engineering iDirect、Comtech EF Data、Gilat、MDA などがあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星モデム市場の動向

LEO コンステレーションの普及とソフトウェア デファインド アーキテクチャ 衛星モデム テクノロジの再定義は注目すべき市場トレンドです

市場は、地球低軌道コンステレーションの急速な普及と、ソフトウェア デファインド モデム アーキテクチャへの並行移行によって再形成されています。 SpaceX の Starlink や Eutelsat OneWeb などの通信事業者の LEO ネットワークでは、高速ハンドオフや多軌道スイッチングを処理できる地上モデムが求められており、メーカーはファームウェアでアップグレード可能で再構成可能なプラットフォームの開発を迫られています。さらに、通信事業者が柔軟性、ライフサイクルの経済性、迅速なサービスの展開を優先するため、SDM および LEO 対応機能に投資しているプレーヤーは競争上の優位性を獲得できます。

市場力学

市場ドライバー

無料サンプルをダウンロード このレポートについて詳しく知るために。

遠隔地やサービスが十分に行き届いていない地域での高速ブロードバンド接続に対する需要の高まりにより、市場の拡大が加速しています

地理的に孤立した環境で活動する業界全体での急速なデジタル化により、企業、政府、サービスプロバイダーは衛星通信インフラストラクチャに積極的に投資する必要に迫られています。海洋エネルギー プラットフォーム、商業船舶、鉱山事業、地方の医療施設は、地上ネットワークが経済的に実行不可能なまま、中断のないブロードバンド リンクを維持するために、高スループットの衛星モデムへの依存度を高めています。高スループットの同時導入衛星利用可能な軌道容量を最大限に活用するには既存のモデム インフラストラクチャのアップグレードが必要なため、大手通信事業者による地上セグメントのハードウェア需要はさらに拡大しています。アジア太平洋、アフリカ、ラテンアメリカの新興国全体で接続性への期待が高まっており、この持続的な複数部門の調達の勢いが強化されています。

市場の制約

市場のスケーラビリティを制約する一貫性のない規制枠組みと高額な調整コスト

衛星モデム市場の成長を常に抑制しているのは、衛星通信プロトコルと周波数割り当てを管理する一貫した国際的な規制枠組みが存在しないことです。周波数帯のライセンスは各国の規制当局によって厳しく管理されており、そのタイムラインや技術要件は管轄区域によって大幅に異なるため、メーカーや通信事業者は断片化したコンプライアンス環境に対処する必要があり、製品の展開が遅れ、運用コストが膨らみます。複数の地域に同時にモデム ネットワークを展開している世界的な衛星通信事業者にとって、これらの規制の不一致は投資計画に不確実性をもたらし、市場投入までの時間を大幅に延長する可能性があります。さらに、軌道上のスロットの混雑と隣接する衛星間の干渉リスクの増加により、モデム設計者のエンジニアリングの複雑さが高まります。

市場機会

5G 非地上ネットワーク統合の拡大と IoT の普及により、新たな市場成長の機会が開かれています

衛星通信と 5G 非地上ネットワークの融合と、業界全体での IoT デバイスの急速な普及により、衛星モデム メーカーには大きな新たな収益の道が開かれています。モバイル ブロードバンド カバレッジを地方や遠隔地まで拡大しようとしている通信事業者は、地上インフラストラクチャを補完する実行可能な衛星バックホールの評価を高めており、互換性のあるモデム ハードウェアの需要が高まっています。同時に、農業、エネルギー、物流分野にわたる産業用 IoT の導入には、リアルタイムの資産監視とデータ送信のための信頼性が高く、遅延が少ない衛星接続が必要であり、従来のブロードバンド アプリケーションをはるかに超えた対応可能な需要が生み出され、市場全体の範囲が拡大します。

市場の課題

SATCOM デバイスのサイバーセキュリティの脆弱性は運用上の重大な脅威となる

強力な成長の勢いにもかかわらず、衛星モデム市場は、人口の増加により深刻な構造的課題に直面しています。サイバーセキュリティ脆弱性。 SATCOM デバイスは、リモート展開と多くの場合オンサイト管理が制限されているため、国家支援による犯罪的なサイバー攻撃の攻撃対象領域にさらされています。 2022 年のウクライナ紛争初期における Viasat KA-SAT ネットワーク障害などのインシデントは、重要インフラに対するモデムレベルのサイバー攻撃が現実世界にもたらす影響を実証しました。侵入に対するファームウェアの強化、暗号化された通信チャネルの展開、およびサービスを中断することなくリモート パッチ管理を可能にすることは、特にミッション クリティカルな防衛環境やエネルギー環境に展開されるモデムの場合、コストと開発の複雑さの両方を増大させるエンジニアリング上の課題です。

セグメンテーション分析

提供によって

衛星モデム分野の主導的な地位を維持するための、より大容量の衛星と多用途のネットワーク アーキテクチャの拡張

製品に基づいて、市場は衛星モデム、組み込みモデム モジュール/モデム カード、ソフトウェア デファインド モデム、モデム管理ソフトウェア、サービスなどに分類されます。

衛星モデム部門が最大の市場シェアを占めると予想されます。このセグメントは、すべての衛星ネットワーク サービスをエンド ユーザーに提供する基礎的なハードウェア層として機能するため、成長しています。通信事業者がより大容量の HTS 衛星や LEO 衛星を打ち上げるにつれて、定期的なハードウェア アップグレード サイクルやソフトウェア デファインド プラットフォームのために、複数軌道、複数周波数のネットワーク全体で一貫した調達需要が生じています。

ソフトウェアデファインドモデムセグメントは、予測期間中に 10.15% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

モデムの種類別

エンタープライズおよび海事グレードの通信信頼性が VSAT モデムの市場リーダーを推進

モデムのタイプに基づいて、市場は VSAT モデム、SCPC モデム、DVB-S2 / DVB-S2X モデム、ソフトウェア無線モデム、安全/暗号化された SATCOM モデムなどに分類されます。

2025 年、VSAT モデム セグメントは引き続き企業および海上衛星通信のバックボーンであり、ミッション クリティカルな運用に専用の帯域幅と予測可能な遅延を提供するため、世界市場を支配しました。さらに、HTS 互換プラットフォームへの移行によって推進される一貫したハードウェア アップグレード サイクルにより、商業および政府のエンド ユーザー全体にわたる持続的なセグメントの需要が強化されています。

ソフトウェア無線モデムは、予測期間中に 10.08% という高い CAGR で成長すると予測されています。

衛星軌道による

持続的なカバレッジの一貫性により、GEO 衛星モデムが衛星軌道で最も好まれています

衛星軌道に基づいて、市場は GEO 衛星モデム、MEO 衛星モデム、レオ衛星モデム、多軌道衛星モデムなど。

GEO 衛星モデム部門は、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。静止衛星が比類のない一貫したカバレッジを提供するため、この分野は成長しており、放送配信、企業のバックボーン、および安全性が重要な通信に不可欠なものとなっています。

多軌道衛星モデムセグメントは、予測期間中に 9.97% という高い CAGR で成長すると予測されています。

プラットフォーム別

地上インフラの安定性と高スループットの端末容量が固定地上端末の優位性をサポート

プラットフォームに基づいて、市場は固定地上端末、ポータブル/マンパック端末、車載端末、海上端末、航空端末などに分類されます。

固定地上端末セグメントは、企業サイト、軍事基地、テレポートの常設設備が最も大量の調達セグメントを代表しており、より大型のアンテナとより強力なモデム ハードウェアに対応しているため、市場シェアを独占しました。

さらに、航空ターミナルは、予測期間中に 10.15% という高い CAGR で成長すると予測されています。

用途別

ユニバーサル接続性高速インターネットブロードバンド接続を主要なアプリケーションとして位置付ける

市場はアプリケーションに基づいて、ブロードバンド接続、携帯電話バックホール、政府および防衛通信、海上接続、機内接続などに分類されます。

リモートの作業現場、十分なサービスを受けられていない人々、モビリティ プラットフォームを高速インターネットに接続することが依然として商業および政府プログラム全体で最も広く追求されている衛星の使用例であるため、ブロードバンド接続セグメントがセグメント市場シェアを独占しました。

さらに、政府および防衛通信は、予測期間中に 9.97% という高い CAGR で成長すると予測されています。

エンドユーザー別

衛星依存運用への移行防衛および軍のエンドユーザー全体でモデムの急速な導入を推進

エンドユーザーに基づいて、市場は防衛と軍事に分類されます。電気通信通信事業者/モバイルネットワーク事業者、航空会社、海事事業者、衛星事業者など。

世界中の軍隊が衛星依存の作戦に移行しており、暗号化機能、対妨害機能、および多軌道機能を備えた高度なモデムを必要とするため、防衛および軍事部門が市場シェアを独占しました。

さらに、航空会社は予測期間中に 9.97% の CAGR で成長すると予測されています。

衛星モデム市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北アメリカ

North America Satellite Modem Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024 年に 4 億米ドルで圧倒的な衛星モデム市場シェアを維持し、2025 年にも 4 億 6,000 万米ドルでトップシェアを維持しました。この成長は、米国の強力な防衛通信要件、進行中の軍事近代化プログラム、および互換性のある地上セグメント モデムを必要とする LEO 星座の急速な展開によって推進されています。この地域は、戦術ネットワーキング、安全な SATCOM、および高スループットの衛星インフラストラクチャに対する政府の継続的な投資の恩恵を受けています。

米国の衛星モデム市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約3.1億米ドルとなり、CAGR約9.56%で成長すると推定できます。拡大は、防衛通信ニーズの高まり、高速衛星モデムに関する陸空軍の複数年契約、および衛星通信システムの統合によって促進されています。ソフトウェア-定義されたアーキテクチャを戦術ネットワークに組み込む。強力な研究開発投資と民軍両用技術の開発により、導入がさらに加速されます。

ヨーロッパ

ヨーロッパは、予測期間中に9.36%という安定した成長率を記録し、全地域の中で2番目に高く、2026年までに評価額が3億1,000万米ドルに達すると予測されています。成長は、高速接続に対する消費者の需要の進化、モデム設計の技術進歩、政府支援による衛星デジタル接続イニシアチブによって生じています。

英国の衛星モデム市場

2026 年の英国市場は約 1 億米ドルと推定され、予測期間中に約 9.79% の CAGR で成長します。英国のモデム市場は、次世代の安全な軍用モデムを必要とする国防省のスカイネット計画により拡大しており、エアバスは英国製システムを納入している。

ドイツの衛星モデム市場

ドイツの市場は 2026 年に約 0.9 億米ドルに達すると予測されています。ドイツは光/レーザー衛星通信モデムでリードしており、Tesat-Spacecom はギガビット/秒の光端末を展開しています。安全な高速データリレーにおけるこの技術的リーダーシップにより、モデムの革新と輸出競争力が促進されます。

アジア太平洋地域

アジア太平洋地域は2026年に2億8000万米ドルに達すると推定されており、予測期間中の衛星モデム市場で3番目に大きく最も急成長している地域の地位を確保する。この地域市場の成長は、国家主導の宇宙戦略、急速な LEO 星座開発、政府支援の光衛星通信プログラムによって推進されています。地方のブロードバンド、海上接続、SATCOM 防衛に対する需要により、モデムの採用がさらに加速しています。

中国衛星モデム市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約0.9億米ドルと推定されています。成長は、国家宇宙開発戦略に沿った国家主導の衛星インフラの拡大によって推進されています。 LEO 星座、高スループット衛星、光通信システムへの大規模な投資により、モデムの需要が高まっています。

インドの衛星モデム市場

2026 年のインド市場は約 0.8 億米ドルと推定されています。成長は、デジタル インディアの取り組み、5G 衛星通信の統合、地方のインターネット接続に対する政府の支援によって促進されています。遠隔地での高速リンクに対する需要の高まりと、ISRO/Antrix の商業活動や民間部門の LEO の立ち上げが相まって、モデムの導入が加速しています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。成長は海運、航空接続、石油とガス地上インフラが存在しない場所での探査や防衛活動。ラテンアメリカは、遠隔地における SATCOM 需要の拡大から恩恵を受けています。中東とアフリカでは、安全なミッションクリティカルな通信のための強力な防衛モデム契約と VSAT の展開が見られます。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ1.2億米ドルと0.8億米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

著名なプレーヤーによる技術的進歩の統合により競争環境が再形成されている

衛星モデム市場は、Viasat Inc.、Hughes Network Systems (EchoStar)、ST Engineering iDirect、Comtech EF Data、Gilat Satellite Networks、Teledyne Technologies、Novelsat が主導し、適度に統合されています。さらに、MDA Space による SatixFy の買収により、同社のソフトウェア デファインド モデム ポートフォリオが強化されました。

ソフトウェア デファインド、LEO 互換の高スループット モデムの提供をめぐってベンダーが競い合う中、技術の進歩により競争が決まりつつあります。 Hughes は、エンタープライズおよび海事セグメント向けに、マルチギガビット速度と統合されたクラウドベースのネットワーク管理を備えた Jupiter 4 モデム プラットフォームを発売しました。 ST Engineering iDirect の Intuition スイートには、サービスの展開を加速するコンテナベースのネットワーク機能が組み込まれています。 Starlink や OneWeb などの LEO コンステレーションが互換性のある地上セグメント インフラストラクチャを要求しているため、業界は動的なビーム ハンドオーバー、マルチバンド動作、仮想化ネットワーク機能をサポートするモデムに移行しており、これにより機敏な波形更新とハードウェア リフレッシュ サイクルの短縮が可能になります。

プロファイルされた主要な衛星モデム会社のリスト

- ヴィアサット株式会社(私たち。)

- ヒューズ ネットワーク システムズ LLC(私たち。)

- エステーエンジニアリング(シンガポール)

- コムテックテレコム株式会社(私たち。)

- ギラット・サテライト・ネットワークス株式会社(イスラエル)

- テレダイン・テクノロジーズ(私たち。)

- ノベルサット(イスラエル)

- オーブコム社(米国)

- データム システムズ (米国)

- WORK Microwave GmbH (ドイツ)

主要な産業の発展

- 2026 年 3 月:米陸軍は、通信技術のリーダーである Comtech Telecommunications Corp. (「コムテック」または「当社」) から、エンタープライズ デジタル中間周波数マルチキャリア (「EDIM」) モデムの最初のセットを 4,860 万ドル相当の契約で受け取りました。

- 2025 年 5 月:米軍および政府向けの主要な衛星通信プロバイダーである iDirect Government (iDirectGov) は、同社の 450 ソフトウェア無線 (SDR) 衛星モデムとエアバス DS ガバメント ソリューションズのレンジャー フライアウェイ ターミナルとの統合とテストが成功したと発表しました。

- 2025 年 2 月:Viasat, Inc.は、Viasatとして運営されているインマルサット政府が、拡散低軌道(PLEO)衛星ベースサービス(SBS)無期限配達、無期限数量(IDIQ)契約の一部として衛星通信(SATCOM)サービスを提供する任務命令を受注したと発表した。この契約は、2023 年に米国宇宙軍および宇宙システム軍団 (SSC) 商用衛星通信局 (CSCO) に代わって米国国防情報システム庁 (DISA) によって複数のベンダーに付与されました。

- 2024 年 11 月:米国海軍情報戦システム司令部は、Comtech Telecommunications Corp. に対し、同社の米国ソブリン ソフトウェア デファインド SLM-5650B の独占ソース契約を締結しました。衛星通信 (「SATCOM」)モデム、アップグレード キット、ファームウェア オプション、およびテクニカル サポート。契約額は5,000万ドル以上で、履行期間は4年間となっている。

- 2024 年 2 月:数百万ドル規模の防衛衛星接続プロジェクトが、衛星ネットワーキング技術、ソリューション、サービスの世界的リーダーである Gilat Satellite Networks Ltd. に落札されました。

レポートの範囲

世界の衛星モデム業界分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブフォース分析、会社概要、改修プログラムなど、主要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な航空業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 9.31% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 提供物、モデムの種類、衛星軌道、プラットフォーム、アプリケーション、エンドユーザー、地域別 |

| 提供物別 |

|

| モデムの種類別 |

|

| 作成者: 衛星軌道 |

|

| プラットフォーム別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 11 億 9000 万米ドルで、2034 年までに 26 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 4 億 6,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に9.31%のCAGRで成長すると予想されています。

この提供により、衛星モデム部門が市場を支配すると予想されます。

遠隔地やサービスが行き届いていない地域での高速ブロードバンド接続に対する需要の増加により市場拡大が加速

Viasat Inc.、Hughes Network Systems (EchoStar)、ST Engineering iDirect、Comtech EF Data、Gilat Satellite Networks、Teledyne Technologies、Novelsat が世界市場の主要企業です。

2025年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。