再利用可能ロケット市場規模、シェア及び業界分析:タイプ別(部分的に再利用可能/完全に再利用可能)、 軌道タイプ別(低軌道(LEO)および静止軌道移行軌道(GTO))、輸送能力別(1000kg以下、1000kg~3000kg、3000kg超)、用途別(商業および防衛)、および地域別予測、2026-2034年

主要市場インサイト

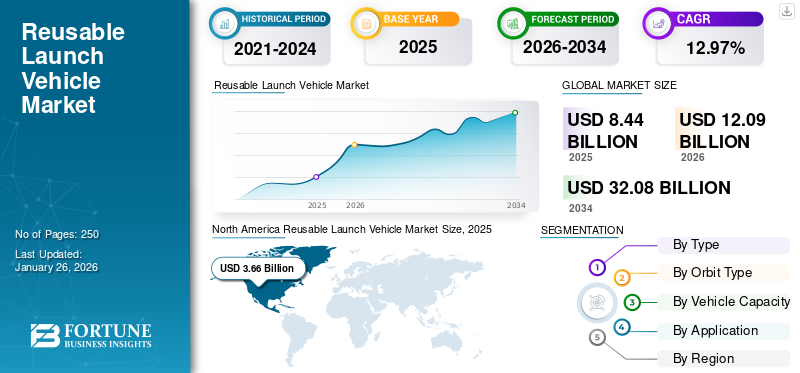

世界の再利用可能ロケット市場規模は、2025年に84億4000万米ドルと評価された。市場は2026年の120億9000万米ドルから2034年までに320億8000万米ドルへ成長し、予測期間中に12.97%のCAGRを示すと予測されている。北米は2025年に43.41%の市場シェアで再利用可能ロケット市場を支配した。

打ち上げロケットの再利用により、同一部品を繰り返し使用できるため、従来の使い捨てロケットと比較して打ち上げコストを大幅に削減できる。この経済的優位性により、商業企業や小規模国を含む幅広い顧客層が宇宙へのアクセスを得やすくなり、これが世界の再利用型打ち上げロケット市場の成長を牽引する。例えば、2024年11月には、フロリダ州ケープカナベラル宇宙軍基地にあるスペース・ローンチ・コンプレックス40(SLC-40)から、ファルコン9ロケットが24基のスターリンク衛星を低軌道(LEO)へ打ち上げることに成功した。

主要企業や新興国はコスト削減のため再利用技術に多額の投資を行っている。スペースXやブルーオリジンといった企業は、運用コスト削減を実証する成功ミッションを通じて再利用の経済的優位性を示してきた。例えばスペースXのファルコン9は、ロケット段の再利用により打ち上げコストを30~40%削減できることを実証している。

再利用型打ち上げロケット(RLV)とは、衛星を軌道に投入した後、ロケット段の完全または部分的な回収を可能にする宇宙打ち上げシステムである。RLVの主な目的は、消耗した重要なシステムやコンポーネントを回収することで、単段式および多段式衛星打ち上げに伴う費用を削減することにある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の再使用型ロケット市場インサイト

日本では、宇宙産業の拡大とコスト効率向上への需要が高まる中、再使用型ロケット技術への関心が急速に強まっています。打上げコストの削減、運用サイクルの短縮、持続可能な宇宙アクセスの実現を目指し、民間企業と研究機関が先進的な技術開発を加速させています。世界的に再使用技術が宇宙輸送の新たな標準となりつつある今、日本にとっては、競争力のある宇宙輸送能力を確立し、商業衛星・探査ミッションなど幅広い分野で存在感を高める絶好の機会となっています。

世界の再利用可能打ち上げロケット市場 主要ポイント

市場規模と予測

- 2025年市場規模:84億4,000万米ドル

- 2026年市場規模:120億9,000万米ドル

- 2034年予測市場規模:320億8,000万米ドル

- CAGR:2026年~2034年 12.97%

市場シェア

- 2025年、北米はSpaceXやBlue Originといった主要企業、NASAや国防総省(DoD)による政府主導の取り組み、コスト削減型再利用技術の急速な普及を背景に、再利用型打ち上げロケット市場で43.41%のシェアを占め主導的立場にあった。

- 軌道タイプ別では、小型衛星への適合性、打ち上げコスト削減、スターリンクやワンウェブなどのブロードバンドネットワーク需要増加により、2024年は低軌道(LEO)が最大のシェアを占めた。

主要国の動向

- 米国:大規模な研究開発投資、ファルコン9の成功したミッション、再利用技術への積極的な政府支援により世界をリード。

- 中国:主要な競争相手として台頭。再利用可能ロケット(RLV)の垂直離着陸試験を実施し、国産打ち上げプログラムに多額の投資を行っている。

- インド:ISROおよびSpace Zone Indiaなどの民間スタートアップを通じ、再利用可能ロケットやハイブリッドロケットの開発を推進。小型衛星向けのコスト効率の高いソリューションに注力。

- 欧州(フランス、ドイツ):欧州宇宙機関(ESA)が官民連携を促進し、アリアングループやロケットファクトリーアウグスブルクといった企業を支援し、次世代再利用システムの開発を進めている。

市場動向

市場推進要因

衛星打ち上げ需要が再利用型ロケット産業の成長に大きく寄与

通信、地球観測、科学研究を包含する衛星ネットワークの需要急増により、衛星打ち上げ頻度が高まっている。この衛星需要の増加は、軍事監視、航法、ブロードバンドサービスなどの用途によって促進されており、定期的かつ信頼性の高い打ち上げサービスが必要とされている。

例えば、2024年11月には、京都大学の科学者たちが、地球外での持続可能な居住環境の構築を目的として、世界初の木製衛星「LignoSat」の打ち上げを開始した。刀の鞘に用いられる木を素材としたこの衛星は、宇宙構造物における木材の実用性を実証するものです。

さらに、小型衛星の低軌道(LEO)への打ち上げは特に重要です。小型衛星ミッションの増加に伴い、手頃な打ち上げオプションが必要とされており、再利用可能な打ち上げロケット(RLV)は複数回使用可能で各打ち上げコストを削減できるため、魅力的な選択肢となっている。

市場の制約要因

高い開発・運用コストとコスト競争力が市場成長を阻害する要因となる

RLV技術の推進には、研究開発および試験に多額の資金投資が必要である。先端材料、革新的な推進システム、複雑な製造技術に関連する費用は、特に中小規模の企業や業界の新規参入者にとって過大な負担となり得る。

複数回使用を想定した宇宙機の設計には高度な技術が要求される。これにはロケット段の修復、再突入環境への耐性を備えた熱防護システムの検証、ブースターの垂直着陸の成功などが含まれる。これらの課題は、打ち上げ間の燃料補給や改修作業を含む、開発コストと運用コストの増大を招く。

再使用可能打ち上げ機 (RLVs)は、従来の使い捨てロケットと競争するためにコスト効率を達成する必要があります。RLVsに必要な先行投資は通常、使い捨てロケットよりも高い打ち上げコストにつながり、革新的なアプローチによって大幅な費用対効果が実現されない限り、見込み顧客にとって魅力が薄くなります。

市場機会

宇宙探査計画と技術進歩による成長機会が市場を牽引

国際市場拡大 – 中国やインドなどの国々は、宇宙プログラム強化のため、自国宇宙能力の確立とRLV技術への投資を積極的に推進している。この傾向は、これらの国々が低コストで堅牢な宇宙打ち上げ能力を確立しようとする中で、RLVメーカーにとって新たな市場を開拓するでしょう。

政府、民間企業、国際宇宙機関間の連携強化は、RLV技術開発への共同投資につながる可能性があります。このようなパートナーシップはイノベーションを加速させ、市場のグローバルな拡大を促進します。

宇宙観光の成長 – 宇宙観光への関心の高まりは、RLVにとって重要な機会をもたらす。民間企業が有料顧客向けに亜軌道・軌道体験の提供を目指す中、信頼性が高く費用対効果に優れた打ち上げソリューションへの需要が増加する。RLVはその再利用性と関連コスト削減により、このニーズを満たすのに適している。

技術的進歩 - 材料科学、推進システム、製造プロセスの急速な進歩が、RLVの信頼性と性能を向上させています。3Dプリント技術や改良された熱シールド材料などの技術は、複数回の打ち上げに耐えうる耐久性の高い機体の構築に貢献しています。

自律着陸システムや先進航法技術の開発は、RLV運用の効率性を向上させている。これらの革新により打ち上げ間のターンアラウンド時間が短縮され、打ち上げスケジュールを最大化しようとする商業事業者にとって極めて重要である。

市場の課題

運用上の課題、市場競争、規制・環境問題が市場成長を阻害する要因

再利用可能打ち上げロケット(RLV)に必要な技術は、高度な回収・改修手法を含むため複雑である。著しい劣化なしにこれらのロケットを複数回再利用する能力を獲得するには、安全性と信頼性を保証するために克服すべき重大な技術的障壁が存在します。

RLVは再利用性を念頭に設計されていますが、保守、改修、回収に関連する費用は膨大になり得ます。RLVが従来の使い捨て型打ち上げロケット(ELV)と経済的に競争力を保つためには、これらの継続的コストを効率的に管理する必要があります。

現在、SpaceXのファルコン9など運用中の再利用可能打ち上げロケット(RLV)システムは限られており、過去のデータを用いた信頼性の高いコスト・性能評価が困難である。この情報不足はRLVコストに関する不確実性を生み、新規事業への投資意欲を阻害する可能性がある。

宇宙分野は厳格な規制枠組みに支配されており、新興技術の進展と実装を阻害する可能性がある。これらの規制を順守しながら事業を展開することは、RLV分野で革新を目指す企業にとって大きな障壁となり得る。業界が拡大するにつれ、ロケット打ち上げの環境影響に対する検証が強化されている。企業は、地球規模の環境目標に沿った持続可能な手法を導入しつつ、これらの課題に取り組まねばならない。

再利用可能打ち上げロケット市場の最新動向

市場動向は技術進歩と衛星サービス需要の増加によって牽引される

小型衛星の需要増加 – 小型衛星およびナノ衛星の普及拡大は、専用の小型衛星打ち上げロケット(SSLV)の開発を促進しています。これらの打ち上げシステムは迅速かつ効率的な打ち上げを目的に設計され、小型衛星の軌道投入に対する需要増に対応しています。

例えば、2024年6月にNASAは、全国の学生、教育者、研究者の協力を得て開発された複数の小型衛星を宇宙へ打ち上げる準備を進めていると発表しました。これは同機関のキューブサット打ち上げイニシアチブの一環です。

さらに、特定のミッションに合わせてカスタマイズ可能な小型モジュラー型打ち上げロケットの需要が高まっており、衛星展開の柔軟性を高めるとともに市場の成長を促進している。

- 北米では、再利用型打ち上げロケット市場が2023年の27億3000万米ドルから2024年には33億8000万米ドルへ成長した。

先進推進技術 – 近年、宇宙探査活動のアプローチは持続可能性へと移行しており、従来のロケット燃料に代わる環境に優しい代替品の開発が促進されている。画期的な進歩が見られる重要な分野の一つが、将来の打ち上げロケットや宇宙船向けのグリーン推進剤の開発である。

ロケット打ち上げの環境影響を最小限に抑えるエコフレンドリーな推進剤への移行が進められている。この開発は、世界的な持続可能性目標や規制要件に対応するものです。例えば、2024年1月には、バンガロールに拠点を置くベラトリックス・エアロスペース社が、宇宙の極限環境での運用に向けた先進的な推進システム「ルドラ」および「アルカ」の検証に成功しました。ルドラ環境配慮型推進システムは、ヒドラジンなどの従来の有毒推進剤から、高性能で無毒な代替品への画期的な移行を意味します。

AIと自動化の統合 – 打ち上げシステムへの人工知能の統合は、運用効率と信頼性の両方を向上させています。AIは飛行軌道の最適化、ペイロード統合の監視、ミッション計画の強化を実現します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

種類別

コスト最小化に向けた完全再利用型車両への投資・開発拡大がセグメント成長を牽引

タイプ別では、市場は部分再利用型と完全再利用型に区分される。

完全再利用型セグメントは、2025年から2032年の予測期間において最も高いCAGRを記録すると推定される。このセグメントは、技術の進歩とコスト効率の良い宇宙アクセスへの需要増加に牽引され、著しい成長を遂げている。さらに、完全再利用型打ち上げロケットは、同一コンポーネントを複数回使用可能とすることで、宇宙打ち上げに関連するコストを大幅に削減する。この能力により、政府、商業、科学研究など様々な分野で宇宙ミッションがより手頃な価格で行えるようになる。例えば、2024年8月、インドの宇宙スタートアップ企業EtherealXは、衛星打ち上げを手頃な価格で迅速に行う完全再利用型中型打ち上げロケットの開発を目的として、シード資金調達ラウンドで500万米ドルの資金調達に成功した。

軌道タイプ別

低軌道(LEO)が持つ複数の応用分野における顕著な利点がセグメントの成長を推進

軌道タイプに基づき、市場は低軌道(LEO)と静止軌道移行軌道(GTO)に区分される。

低軌道(LEO)セグメントは、2025年から2032年の予測期間において最も高いCAGRを記録すると推定されています。また、2024年には最大の (LEO)セグメントは、2025年から2032年の予測期間において最も高いCAGRを記録すると推定されています。また、このセグメントは2024年に最大の市場シェアを占めました。低遅延、手頃な価格、柔軟性、性能向上、コスト削減、広範囲なカバレッジ、継続的な技術進歩、サービス提供の改善といった利点が、低軌道(LEO)への衛星打ち上げを増加させるでしょう。

さらに、SpaceXやOneWebなどの主要プレイヤーは、グローバルなインターネットサービスを提供するために設計された低軌道衛星ネットワークの先導役を担っており、これにより商業セクターにおける市場関心の高い水準が示されている。例えば、2023年12月にはSpaceXが低軌道に23基のStarlink v2小型衛星を打ち上げた。

打ち上げ機体別

小型衛星の需要増加とコスト効率が、最大1,000kgの打ち上げロケット生産を促進

打ち上げ能力に基づき、市場は1,000kg以下、1,000kg~3,000kg、3,000kg超のセグメントに分類される。

2025年から2032年の予測期間において、1,000kg以下のセグメントが最も高いCAGR(年平均成長率)を記録する見込みである。地球観測、電気通信、IoTなどの用途向け小型衛星の展開増加が、このセグメントの成長の主な推進要因である。これらの低容量ロケットは、単一打ち上げで複数の小型衛星を効率的に輸送できるため、こうしたミッションに最適である。さらに、従来の大型ロケットと比較して費用削減面で大きな利点を提供する。同一部品を用いた複数回の打ち上げを実施することで、打ち上げあたりの総コストを低減し、民間企業と政府双方の宇宙アクセスをより経済的にする。

- 2024年には1,000kg~3,000kgセグメントが22.57%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

宇宙分野における商用衛星の展開増加がセグメント成長を促進

用途別では、市場は商用と防衛に分類される。

商用セグメントは予測期間中、最も急速に成長すると推定される。商業衛星打ち上げの増加は、衛星コンステレーションの拡大、打ち上げロケットの技術進歩、宇宙分野の経済成長、打ち上げサービスへのアクセスを促進する規制の改善、宇宙旅行への関心の高まりによって推進されています。これらの要因が相まって、商業分野における市場成長の堅調な環境を形成している。例えば2024年11月には、 SpaceXはケープカナベラルから打ち上げられたファルコン9ロケットでインドのGSAT-N2衛星を軌道に投入した。このミッションは、インド宇宙研究機関(ISRO)の商業部門であり政府が運営するニュースペース・インディア・リミテッド(NSIL)向けの通信衛星の展開に成功したSpaceXの顧客との2度目の協業となった。この打ち上げは、SpaceXがインド向けのペイロードを運んだ初めての事例である。静止軌道衛星N2(GSAT-N2)は、NSILにとって2番目の需要主導型衛星である。

再利用可能打ち上げロケット市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他の地域をカバーする。

欧州

North America Reusable Launch Vehicle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は予測期間中、最も急速に成長する地域と見込まれています。欧州宇宙機関(ESA)はRLV技術への積極的な投資と民間企業との連携強化により、欧州の宇宙能力向上を図っています。この支援は堅牢なRLVエコシステム構築に不可欠です。例えば2024年10月、欧州宇宙機関はロケットファクトリー・アウグスブルク、 さらに、政府の後押し、民間セクターとの連携、そして大規模な資金プログラムを通じて、欧州は宇宙探査における持続可能性と費用対効果を優先しつつ、高まる需要を満たすために再利用可能ロケット(RLV)能力の強化を図っている。こうした取り組みが進むにつれ、欧州は世界の再利用可能ロケット市場成長における重要なプレイヤーとなる態勢を整えている。

北米

北米の再利用可能打ち上げ機(RLV)市場は、従来の使い捨てロケットと比較して打ち上げコストが低いことなど、様々な要因により著しい成長を遂げている。ロケット部品を改修・再利用する能力により、小規模商業企業や小国を含む幅広い顧客層にとって宇宙アクセスがより手頃な価格となった。さらに、 米国政府はNASAや国防総省などの機関を通じて、資金提供や有利な規制枠組みによりRLV開発を積極的に支援している。この支援により、再利用技術の発展に注力する航空宇宙企業、スタートアップ、研究機関からなる強固なエコシステムが育まれている。

アジア太平洋地域

アジア太平洋地域は再使用可能ロケット(RLV)市場において重要なプレイヤーとして台頭しており、各国の宇宙能力強化に向けた大規模な投資が進められている。この投資は、衛星打ち上げ需要の増加、技術進歩、そして自国宇宙計画開発への戦略的焦点によって推進されている。さらに、中国政府は広範な宇宙野心の一環としてRLV技術に多額の投資を行っている。例えば2024年7月、中国は再利用可能打ち上げロケットの初となる10キロメートル(6.2マイル)垂直離着陸飛行試験を完了した。加えて、 インドの成長著しい民間宇宙セクターも、小型衛星向けの費用対効果の高い打ち上げソリューションの開発に注力するスタートアップ企業とともに、RLV の開発に貢献しています。例えば、2024年8月、インドは、スタートアップ企業 Space Zone India がマーティン・グループと共同で開発した、初の再利用可能なハイブリッドロケット「RHUMI-1」を発表しました。

その他の地域

その他の地域では、調査期間を通じて、中東およびアフリカの市場で緩やかな成長が見込まれています。この成長は、イスラエル、サウジアラビア、アラブ首長国連邦などの国々による宇宙分野の開発の重視の高まりと、野心的な宇宙計画の開始によるものです。一方、ラテンアメリカでは、各国は主に宇宙活動に関連する宇宙サービスや機器に注力しています。この地域における市場の拡大は、ブラジル、アルゼンチン、コロンビアにおける宇宙打ち上げ契約の増加によって促進されると予測されています。

競争環境

主要業界プレイヤー

主要市場プレイヤーは、宇宙ミッション向け多様なアプリケーションの強化に向けた技術革新に注力している

世界市場は、技術的進歩、衛星打ち上げ需要の増加、 民間企業と政府機関の両方からの多額の投資によって牽引されています。主要な業界プレイヤーは、再利用性を向上させ費用を削減するための研究開発に多大なリソースを投入しています。新規参入者が市場に加わり、既存企業が革新を続ける中、市場は急速に発展し、RLVが将来の宇宙探査と商業化イニシアチブに不可欠なものとして確立されると予想されます。例えば、2023年11月、中国のロケット製造メーカーは、小型衛星を軌道に投入するための空気中打ち上げロケットの設計を開発中であると発表しました。中国宇宙技術研究院(CALT)は、最大300キログラムのペイロードを太陽同期軌道に運ぶ能力を持つシステムを開発中です。小型衛星を軌道に投入する設計を開発中であると発表した。中国運載火箭技術研究院(CALT)は、最大300キログラムのペイロードを高度500キロメートルの太陽同期軌道(SSO)に運搬可能なシステムを開発中である。

主要企業プロファイル一覧

- スペース・エクスプロレーション・テクノロジーズ社(スペースX) (米国)

- ブルー・オリジン・エンタープライズ社 (米国)

- ISRO (インド)

- 欧州宇宙機関 (フランス)

- ロケットラボ (米国)

- アリアングループ (フランス)

- 米国航空宇宙局 NASA (米国)

- ロッキード・マーティン社(米国)

- ユナイテッド・ローンチ・アライアンス社(米国)

- ボーイング社(米国)

主な業界動向

- 2024年11月: - 中国のAVICは、中国有人宇宙飛行局から、Haolongとして知られる翼のある再利用可能な宇宙船の製作契約を獲得しました。この再利用可能な宇宙船は、中国の天宮宇宙ステーションに貨物を輸送するために設計されていると報じられています。

- 2024年3月: - 中国の主要国有請負業者は、民間再利用化計画が進行中であるにもかかわらず、今後数年間で2基の新規大口径再利用ロケットの試験飛行を実施する意向を表明した。中国航天科技集団公司(CASC)は、直径4メートルと5メートルの再利用ロケットをそれぞれ2025年と2026年に初飛行させることを目指している。

- 2024年5月: - 東京に本拠を置くイノベーティブ・スペース・キャリア社は、米国ロケットエンジンメーカーと提携し、衛星打ち上げ用の再利用可能ロケットを開発。2030年頃までの商業運用開始を計画している。

- 2024年9月: - インド連邦内閣は、次世代打ち上げロケット(NGLV)の開発を承認した。このロケットは部分的に再利用可能で、ISROの主力ロケットであるLVM3の3倍のペイロード能力を持つ。NGLVの開発、 3回の試験飛行、必要施設、プログラム管理、打ち上げキャンペーンに充てられる。

- 2024年6月: - インド宇宙研究機関(ISRO)は、より過酷な条件下での自律着陸能力を実証し、3回連続となる再利用型ロケットの着陸実験を成功裏に完了した。

レポートのカバー範囲

本レポートは詳細な市場分析を提供します。研究開発能力、サプライチェーン管理、競争環境、製造能力と運用サービスの最適化など、主要な側面を網羅しています。さらに、世界的な市場動向、成長分析、規模に関する洞察を提供し、主要な業界動向を強調しています。上記要因に加え、本レポートは近年における世界市場の成長に寄与した複数の要素に主眼を置いています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 12.97% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

軌道タイプによって

|

|

|

車両容量によって

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は84億4000万米ドルと評価されました。

予測期間において市場は12.97%のCAGRを記録する見込みです。

軌道タイプにより、LEOセグメントが市場をリードしました。

北米は2025年に43.41%の市場シェアで再利用可能ロケット市場を支配しました。

衛星の打ち上げの需要は、市場の成長に大きく貢献します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。