製品設計および開発サービスの市場規模、シェアおよび業界分析、サービスタイプ別(製品設計およびコンセプト開発、機械エンジニアリングサービス、エレクトロニクスおよび組み込みシステム設計、ソフトウェアおよびファームウェア開発、プロトタイピングおよびテストサービス、製品ライフサイクル管理サービス)、導入モデル別(陸上サービス、オフショアサービスおよびハイブリッド配信モデル)、最終用途産業別(自動車、航空宇宙および防衛、ヘルスケアおよび医療機器、消費者)エレクトロニクス、産業機械、エネルギーと公共事業、その他)、および地域予測、2026 ~ 2034 年

製品設計開発サービスの市場規模と将来展望

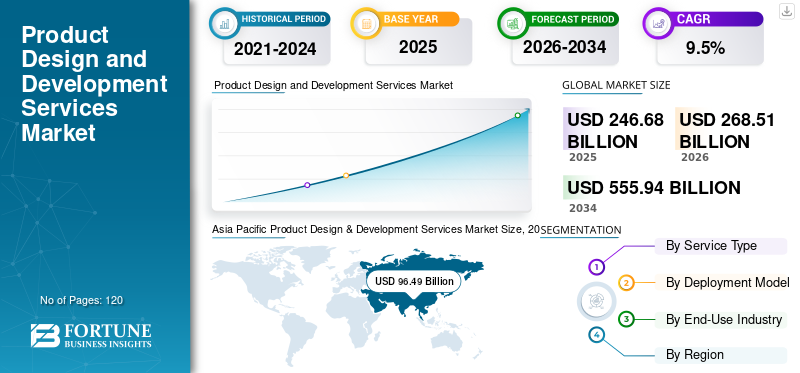

製品設計および開発サービスの市場規模は、2025年に2,466億8,000万米ドルと評価されました。市場は2026年の2,685億1,000万米ドルから2034年までに5,559億4,000万米ドルに成長すると予測されており、予測期間中に9.5%のCAGRを示します。2025年、アジア太平洋地域は製品設計・開発サービス市場で39.12%のシェアを占め、市場を支配した

製品設計および開発サービスは、自動車、航空宇宙、ヘルスケア、エレクトロニクス、産業機械の各分野にわたる複雑な製品を概念化、設計、検証、工業化するために使用される統合エンジニアリング ソリューションです。これらのサービスは、要件開発、システム アーキテクチャ エンジニアリング、パフォーマンス、安全性、規制順守を確保するための構造化プロセスの検証など、エンドツーエンドの製品設計と開発をサポートします。これらの機能は、機械アーキテクチャ開発、組み込みエレクトロニクス設計、ファームウェア エンジニアリング、デジタル シミュレーション、ラピッド プロトタイピング、共同デジタル エンジニアリング環境内でのライフサイクル データ管理に及びます。高度なプラットフォームは、CAD/CAE ツール、モデルベースのシステム エンジニアリング フレームワーク、デジタル ツイン、クラウド対応の製品ライフサイクル管理システムを統合し、商業化、製造移転、およびエンジニアリング イノベーションで最も急速に成長している地域の 1 つである米国を含む世界的な製品プログラム全体にわたるスケーラブルな展開をサポートします。

- たとえば、2024 年 10 月、キャップジェミニ エンジニアリングはデジタル エンジニアリング機能を拡張し、モデルベースのシステム エンジニアリングとバッテリー管理プラットフォームの設計。

Capgemini Engineering、Tata Consultancy Services、HCLTech、L&T Technology Services (LTTS)、および Accenture plc は、市場で大きなシェアを握る主要企業の 1 つです。同社の競争力は、包括的な製品エンジニアリング ポートフォリオ、業界横断的な専門化、高度なデジタル シミュレーションと組み込みソフトウェア機能、スケーラブルなグローバル デリバリ モデル、およびさまざまなハイテク製造業とイノベーション集約型産業にわたって認証に準拠したパフォーマンス重視のエンジニアリング プログラムを実行する能力によって支えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

製品設計および開発サービスの市場動向

デジタルエンジニアリング統合とモデルベース開発への移行が顕著な市場トレンド

製品設計および開発サービスに対する需要は、イノベーション サイクルの加速、ソフトウェアとハードウェアの統合アーキテクチャ、および厳格な規制と性能検証義務を伴う複数拠点の製品開発プログラムにわたる完全なデジタル継続性に対する OEM の要件によってますます形作られています。企業は製品の信頼性と長期保守性を高めるために、構造化された要件の開発、モデルベースのシステムエンジニアリング、シミュレーション主導の設計、接続されたライフサイクルデータ環境を優先するため、これらの進化する要件は市場全体のダイナミクスに大きな影響を与えています。大手プロバイダーは、コストの最適化だけに焦点を当てるのではなく、デジタル ツイン フレームワーク、クラウド対応のコラボレーション プラットフォーム、AI などの先進テクノロジーに投資して、プロセスの検証、予測パフォーマンス モデリング、サイバーセキュリティを統合した組み込み開発を強化しています。

- たとえば、2024 年 5 月に、LTTS はモデルベースのシステム エンジニアリング フレームワークを導入しました。電気自動車デジタル検証と接続されたライフサイクル分析を組み込んだプラットフォーム プログラム。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

電動化とソフトウェア・デファインド・プロダクト・プラットフォームの加速が市場の成長を促進

急速な電動化トレンド、ソフトウェア デファインド アーキテクチャ、コネクテッド デバイス エコシステムにより、OEM や産業メーカーは高度なエンジニアリング機能とスケーラブルなデジタル開発フレームワークへの投資の増加を余儀なくされており、市場は加速度的に拡大しています。電気自動車プログラム、スマート産業機器プラットフォーム、次世代医療機器、半導体対応家電統合された機械、組み込み、およびソフトウェアのエンジニアリング サービスに対する持続的な需要を促進しています。 2024 年には製品開発サイクルが強化され、主要なエンジニアリング サービス プロバイダーは、圧縮されたタイムラインと規制要件を満たすために、モデルベースのシステム エンジニアリングの導入、シミュレーション主導の検証、デジタル ツインの統合を拡大するようになりました。マルチドメイン システム アーキテクチャ全体の複雑さの高まりにより、グローバル イノベーション エコシステム全体に検証済みの認証対応製品プラットフォームを提供できるエンドツーエンドのエンジニアリング パートナーシップの必要性が高まっています。

- たとえば、2026 年 2 月、キャップジェミニ エンジニアリングはグローバル デジタル エンジニアリング センターを拡張し、ヨーロッパおよび北米の OEM 向けのソフトウェア デファインド車両および電動化プログラムをサポートし、モデルベースのシステム エンジニアリングと AI 対応の検証フレームワークを統合して、プラットフォームの開発スケジュールを加速しました。

市場の制約

市場拡大を抑制する統合の複雑さとクロスドメインシステムの依存関係

従来の製品エンジニアリング環境とは異なり、最新の製品設計および開発サービスは、厳格な規制、サイバーセキュリティ、パフォーマンス コンプライアンスのフレームワーク内で動作する、緊密に統合された機械、電子、およびソフトウェアのサブシステムに対処する必要があります。システム アーキテクチャ、レガシー プラットフォームの依存関係、顧客固有の認定基準のばらつきにより、再利用可能なエンジニアリング モジュールの迅速な標準化が制限されます。組み込みファームウェア プロトコル、ハードウェア抽象化レイヤー、安全性認証要件、ライフサイクル文書化プロセスの違いにより、カスタマイズされた検証ワークフローと反復的な統合サイクルが必要となり、プログラムの複雑さと配信スケジュールが増加します。自動車、航空宇宙、ヘルスケア、産業用 OEM をサポートするサービス プロバイダーにとって、パフォーマンスの不適合や規制の不整合が商品化スケジュールやブランドの評判に直接影響を与える可能性がある場合、こうした技術的な相互依存関係により、たとえ基礎的な市場が堅調に成長する中でも、大規模なプログラムの拡張が遅れる可能性があります。

市場機会

AI対応エンジニアリングとソフトウェア・デファインド・プロダクト・プラットフォームの採用の増加により、新たな市場機会が創出される

自動車、ヘルスケア、エレクトロニクス、産業機器の各分野における AI 対応エンジニアリング ワークフロー、ソフトウェア デファインド製品アーキテクチャ、コネクテッド デバイス エコシステムの急速な導入により、市場における新たな機会が生まれています。 OEM は、イノベーションを加速し、開発リスクを軽減するために、モデルベースのシステム開発、組み込みソフトウェアの統合、サイバーセキュリティに合わせたアーキテクチャ、クラウドに接続されたライフサイクル管理フレームワークを提供できるエンジニアリング パートナーをますます優先するようになっています。この変化により、電気自動車プラットフォーム、インテリジェントなプラットフォームをサポートできる製品設計および開発サービスプロバイダーの需要が拡大しています。医療機器、産業オートメーション システム、次世代家庭用電化製品プログラムをサポートしながら、法規制へのコンプライアンス、デジタル トレーサビリティ、分散エンジニアリング環境全体にわたるスケーラブルなグローバル展開を確保します。

- たとえば、LTTS は 2025 年 1 月に、世界的な産業オートメーション メーカーに組み込みシステム設計およびライフサイクル統合サービスを提供する複数年契約を締結しました。

市場の課題

マルチドメイン システムの複雑さの増大が市場拡大を妨げる

製品設計および開発サービスプロバイダーは、マルチドメインシステムの複雑さの増大と、自動車、航空宇宙、医療、産業分野にわたる規制枠組みの進化から生じる重大な課題に直面しています。最新の製品プラットフォームには、機械コンポーネント、組み込み電子機器、ファームウェア層、クラウド接続、サイバーセキュリティ制御が統合されており、それぞれが個別の検証および認証要件によって管理されています。地域の安全基準、業界固有のコンプライアンス義務、OEM が定義したエンジニアリング プロトコルの違いにより、カスタマイズされたワークフロー、検証サイクルの延長、プログラム固有の文書管理が必要になります。複数の業界や地域にまたがって事業を展開しているサービス プロバイダーの場合、製品のイノベーション サイクルが世界的に加速し続けているにもかかわらず、統合テスト、ソフトウェアの再認定、認定レビューを繰り返すと、プロジェクトのタイムラインが延長され、エンジニアリング コストが増加し、スケーラビリティが制限される可能性があります。

セグメンテーション分析

サービスの種類別

ソフトウェアおよびファームウェア開発セグメントがソフトウェア デファインドおよびコネクテッド製品アーキテクチャの中核を形成して主導

サービスの種類ごとに、市場は製品設計およびコンセプト開発、機械エンジニアリングサービス、エレクトロニクスおよび組み込みシステム設計、ソフトウェアおよびファームウェア開発、プロトタイピングおよびテストサービス、製品ライフサイクル管理 (PLM) サービスに分類されます。

ソフトウェアとファームウェアの開発は、自動車、ヘルスケア、家庭用電化製品、産業オートメーションの分野にわたる最新のソフトウェア デファインド製品のデジタル バックボーンを形成しているため、製品設計および開発サービス市場で最大のシェアを保持しています。これらのサービスは、アプリケーション ソフトウェア開発、組み込みファームウェア プログラミング、リアルタイム オペレーティング システム、サイバーセキュリティ統合されたデジタル エンジニアリング環境内でレイヤーとクラウド接続フレームワークを統合し、インテリジェントな機能、リモート診断、継続的な製品アップデートを可能にします。 OEM がコネクテッド エコシステム、無線アップデート機能、データ駆動型パフォーマンスの最適化、サイバーセキュリティ コンプライアンスをますます優先する中、進化するテクノロジー標準の下で規制の整合性と長期的なライフサイクルへの適応性を確保しながらイノベーション サイクルを加速しようとしている企業にとって、ソフトウェア中心のエンジニアリング プログラムが戦略的投資の焦点になりつつあります。

- 2025 年 8 月、L&T Technology Services は、製品開発ライフサイクルを加速する独自の GenAI フレームワークである PLxAI を立ち上げ、組み込み製品およびソフトウェア製品エンジニアリングのクライアントがモビリティ、サステナビリティ、テクノロジー分野にわたる設計、検証、デジタル ツイン統合ワークフローを強化できるようにしました。

エレクトロニクスおよび組み込みシステムの設計は、自動車電化プラットフォーム、半導体対応機器、コネクテッド医療技術全体でインテリジェントなデバイス機能を実現する上で重要な役割を果たしており、CAGR 10.2% で成長しています。組み込みシステム エンジニアリングは、センサー統合、パワー エレクトロニクス制御ユニット、エッジコンピューティング次世代のコネクテッドおよび電動化製品エコシステムをサポートするモジュール、および安全認定済みのハードウェア アーキテクチャ。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

導入モデル別

企業がスケーラブルでグローバルに分散されたエンジニアリングの実行を優先する中、ハイブリッド配信モデル部門が主導

導入モデルによって、市場はオンショア サービス、オフショア サービス、ハイブリッド配信モデルに分類されます。

ハイブリッド配信モデルは、スケーラビリティ、コストの最適化、ドメインの専門化が重要となる自動車、エレクトロニクス、ヘルスケア、工業生産プログラム全体での広範な採用によって推進され、市場で最大のシェアを保持しました。これらのモデルは、オンショアの顧客対応エンジニアリング チームとオフショア開発センターを統合し、機械設計、組み込みシステム エンジニアリング、ソフトウェア開発、ライフサイクル管理環境全体での同期コラボレーションを可能にします。近接性を重視したイノベーションと世界的なコスト効率のバランスを取る能力により、プログラムの柔軟性が大幅に向上し、市場投入までの時間が短縮され、実行リスクが軽減されます。製品の複雑さが増し、OEM が複数地域の開発サイクルにわたる継続的なエンジニアリング サポートを求める中、ハイブリッド デリバリ構造は、大規模なマルチドメインの製品エンジニアリング業務の中核となる運用フレームワークとして機能し続け、市場全体の消費における優位性を強化します。

オフショアサービスセグメントは、調査期間中に市場で最も高い成長率を記録すると予想されており、コスト競争力のあるエンジニアリング人材に対する需要の高まり、アジア太平洋地域のER&Dセンターの拡大、デジタルコラボレーションの成熟度の向上に支えられ、9.7%のCAGRで拡大すると予想されています。クラウド対応のエンジニアリング プラットフォーム、安全な開発環境、標準化された検証ワークフローの重要性が高まっているため、企業は統合されたグローバル配信ネットワークを通じてガバナンスの監視を維持しながら、オフショア エンジニアリングの拠点を拡大するよう推進されています。

最終用途産業別

電動化およびコネクテッドビークルプログラムの広範な展開が自動車部門の優位性をもたらした

最終用途産業に基づいて、市場は自動車、航空宇宙および防衛、ヘルスケアおよび医療機器、家庭用電化製品、産業機械、エネルギーおよび公益事業などに分類されます。

自動車は市場で最も高いシェアを占めており、これは電気自動車プラットフォーム、先進運転支援システム、パワーエレクトロニクス統合、およびコネクテッド モビリティ アーキテクチャ。自動車開発環境では、機械システム、組み込みエレクトロニクス、ファームウェア層、およびソフトウェア定義制御プラットフォームのクロスドメイン調整が必要であり、統合された製品エンジニアリングのパートナーシップが戦略的投資の優先事項となっています。車両プログラムは、圧縮されたイノベーション サイクル、世界的な規制遵守要件、プラットフォーム ベースの開発戦略を特徴としており、サービス プロバイダーは、スケーラブルでデジタル対応の検証対応エンジニアリング ソリューションを提供する必要があります。電動化が加速し、ソフトウェア定義の車両アーキテクチャが世界の OEM ポートフォリオ全体に拡大するにつれて、自動車は引き続き製品設計および開発サービス需要全体の主要な消費基盤となっています。

ヘルスケアおよび医療機器セグメントは、コネクテッド診断、ウェアラブル医療技術、低侵襲機器イノベーションへの投資増加に支えられ、調査期間中に最高の成長率を記録し、CAGR 11.3% で拡大すると予想されます。次世代の医療プラットフォームの開発には、精密な機械設計、組み込みファームウェアの検証、規制文書のサポート、および厳格なコンプライアンス基準に基づくライフサイクル追跡可能性が必要であり、専門的な医療プラットフォームの導入が加速しています。製品エンジニアリングサービス世界中の医療エコシステム全体で。

製品設計および開発サービス市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Product Design & Development Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、米国、カナダ、メキシコにわたる自動車 OEM、半導体設計センター、医療機器メーカー、産業オートメーション企業の高度に集中した拠点によって支えられ、2025 年の収益は 740 億 5,000 万ドルを超えました。地域の需要は、電気自動車プラットフォーム開発、ソフトウェア デファインド製品アーキテクチャ、および統合された機械、組み込み、およびソフトウェア エンジニアリング能力に大きく依存する高度な製造デジタル化の取り組みと構造的に結びついています。この地域の自動車企業および産業企業は、モデルベースのシステム エンジニアリング、デジタル ツイン検証フレームワーク、クラウド接続のライフサイクル管理プラットフォームを利用して、イノベーション サイクルを加速することが増えています。この地域には、組み込みアップグレード、サイバーセキュリティの強化、接続された機能の統合を通じて最新化が行われているレガシー製品プラットフォームの重要なインストールベースも展示されています。進行中の電動化プログラム、半導体エコシステムの拡大、および産業デジタル変革これらの取り組みは、北米全土で拡張可能で複雑性の高い製品開発プログラムに向けて一貫したエンジニアリング支出を維持し続けています。

米国の製品設計および開発サービス市場

米国は、世界的な自動車本社、先進的な半導体研究開発拠点、医療技術のイノベーター、および大規模産業機器メーカーの集中により、2026 年には約 689 億 7,000 万米ドルと推定され、市場を支配すると予想されています。コスト重視のエンジニアリング部門とは異なり、米国企業は機械アーキテクチャ設計、組み込みシステム統合、ファームウェア検証、サイバーセキュリティコンプライアンス全体にわたる同期的な実行を必要とする、価値の高いイノベーション主導の製品開発を重視しています。大規模なエンジニアリング プログラムには、規制との整合性と継続的な製品改善を確保するために、AI 支援シミュレーション、無線ソフトウェア フレームワーク、デジタル統合されたライフサイクル管理システムがますます組み込まれています。電動化、自律型モビリティ技術、スマート医療プラットフォーム、産業用 IoT エコシステムへの継続的な投資により、既存のエンジニアリング インフラストラクチャの最新化が強化されています。

ヨーロッパ

欧州市場は、特にドイツの自動車エンジニアリングクラスター、フランスの組み込みシステム開発ハブ、イタリアとスペインの先進的な製造センター、オランダと北欧諸国の半導体に合わせた設計活動にわたる、分散型のイノベーション主導の産業エコシステムによって支えられています。製品設計および開発サービスの需要は、電気自動車プラットフォーム エンジニアリング、産業オートメーションの近代化、コネクテッド医療機器の開発、および次世代家電イノベーション プログラムと密接に結びついています。集中型のエンジニアリング構造とは異なり、欧州の国境を越えた製品開発アーキテクチャには、複数国の設計検証、規制の調整、セグメント化された研究開発施設全体でのライフサイクル データの同期をサポートできる協調的なデジタル プラットフォームが必要です。 厳格な安全認証基準、持続可能性を重視した製品規制、デジタル継続性の義務により、モデルベースのシステム エンジニアリング、シミュレーション主導の検証フレームワーク、クラウド対応の製品ライフサイクル管理環境への投資が加速しています。ドイツ、フランス、英国、イタリア、スペイン、オランダなどの国々が、強力な自動車 OEM の存在感、高度な産業オートメーション機能、輸出指向のハイテク製造プログラムに支えられ、地域での導入を主導しています。

英国の製品設計および開発サービス市場

2026 年の英国市場は約 95 億 4,000 万ドルと推定され、世界売上高の約 3.6% に相当します。

ドイツの製品設計および開発サービス市場

ドイツの市場は2026年に約184億6,000万ドルに達すると予測されており、これは世界売上高の約6.9%に相当します。

アジア太平洋地域

アジア太平洋地域は依然として最も急成長している市場であり、2025年には964億9,000万米ドルの収益を生み出しました。市場の拡大は主に、急速な電化プログラム、半導体エコシステムの拡大、主要経済国全体にわたる大規模な産業デジタル変革の取り組みによって推進されています。中国の成長は、国内の電気自動車プラットフォームエンジニアリング、家庭用電化製品の革新、および拡大と密接に関連しています。半導体一方、日本の需要は、世界の製造サプライチェーンに統合された先進的な自動車システム開発、ロボット工学、精密産業オートメーションプログラムによってサポートされています。地方政府が製品革新能力と世界的な技術競争力を強化するためにエレクトロニクス製造、EVエコシステムへの投資、エンジニアリング研究開発センターの拡張を促進する中、インド、韓国、ASEAN諸国が新たな貢献国となっている。

中国の製品設計・開発サービス市場

中国市場は引き続きアジア太平洋地域で支配的であると予測されており、2026年の収益は約463億1,000万米ドルと推定され、世界売上の約17.2%を占めます。

日本の製品設計・開発サービス市場

2026 年の日本市場は約 142 億 3,000 万ドルと推定され、世界売上高の約 5.3% を占めます。

インドの製品設計・開発サービス市場

2026 年のインド市場は約 200 億 8,000 万ドルと推定され、世界収益の約 7.5% を占めます。

中東とアフリカ

中東およびアフリカ市場は、経済多角化戦略、産業デジタル化プログラム、特にGCC、イスラエル、一部の北アフリカ経済全体でのハイテク製造活動の拡大によって推進されています。政府支援による半導体設計への投資、電動モビリティプログラム、スマート インフラストラクチャ、および高度なヘルスケア テクノロジは、機械、組み込み、およびソフトウェア エンジニアリングの領域にわたる製品設計および開発サービスの需要を支えています。 GCC はデジタル統合エンジニアリング ソリューション、安全な開発環境、ライフサイクル管理フレームワークを必要とする高額な設備投資、仕様主導型の産業およびエネルギー プロジェクトから恩恵を受けていますが、イスラエルは半導体イノベーション、防衛電子工学、医療機器の研究開発エコシステムに支えられた強い需要を示しています。北アフリカでは、欧州のサプライチェーンと連携して自動車およびエレクトロニクス製造が徐々に拡大しており、一方、サハラ以南アフリカの一部では、産業の近代化とインフラ開発の取り組みによってエンジニアリングサービスの導入が進んでいます。

GCC製品設計・開発サービス市場

GCC 市場は 2026 年に約 56 億 9,000 万ドルに達すると予測されており、世界売上高の約 2.1% に相当します。

南アメリカ

南米市場は、この地域の自動車生産基盤、産業機械製造拠点の拡大、特にブラジルとアルゼンチンにおけるエレクトロニクスとヘルスケア機器のエコシステムの徐々に強化によって支えられており、これらの地域は製品エンジニアリングと高度な製造活動の重要な拠点となっています。ブラジルの電気自動車開発イニシアチブ、産業オートメーション プログラム、家庭用電化製品の組み立て業務は、統合された機械設計を必要とするエンジニアリング活動によって支えられている、製品設計および開発サービスの需要の主な推進力となっています。組み込みシステム開発機能とソフトウェア検証機能。全体的なエンジニアリング支出は依然として北米や欧州に比べて低いものの、輸出志向の自動車生産とグローバルサプライチェーンへの参加が、デジタル統合された製品開発フレームワークとライフサイクル管理システムへの投資を奨励しています。アルゼンチンと他のいくつかの地域市場では、設計効率を高め、輸入技術プラットフォームへの依存を減らし、多様な産業分野にわたる国際的な安全性、コンプライアンス、性能基準に適合させるために、エンジニアリングインフラストラクチャを徐々に最新化しています。

ブラジルの製品設計・開発サービス市場

ブラジル市場は、2026 年に約 53 億 2,000 万ドルに達すると予測されており、世界売上高の約 2.0% に相当します。

競争環境

主要な業界プレーヤー

エンジニアリングの深さ、専門知識、長期的な OEM パートナーシップが市場競争の激化につながる

製品設計および開発サービス市場は適度に統合されており、競争上の地位はサービスポートフォリオの広さよりもむしろ、分野の専門知識の深さ、業界を超えたエンジニアリング統合能力、複雑な製品開発プログラムへの長期的な参加によって形成されています。 Capgemini Engineering、Tata Consultancy Services、HCLTech、L&T Technology Services (LTTS)、Accenture plc などの大手企業は、自動車、ヘルスケア、産業、エレクトロニクスのイノベーション環境に合わせた統合された機械、組み込み、ソフトウェア エンジニアリング ソリューションを提供することで、強力な市場地位を維持しています。同社の競争力は、高度なデジタル エンジニアリング フレームワーク、モデルベースのシステム統合機能、規制に準拠した検証プロセス、および圧縮された開発タイムラインの下で複数年にわたるグローバル エンジニアリング プログラムを実行する能力によって強化されています。

競争上の差別化は、ソフトウェア デファインド アーキテクチャを実現し、サイバーセキュリティとセキュリティを統合するプロバイダーの能力によってますます推進されています。デジタルツイン機能を製品ライフサイクルに組み込み、サービス規模だけでなく、複雑なマルチドメイン システム開発要件を管理します。 OEM が実行の信頼性、デジタル継続性、長期的なライフサイクルの最適化を優先する中、製品設計および開発サービスのリーダーは、戦略的な顧客関係を保護し、新興競合他社の切り替え障壁を高めるために、社内ドメイン コンサルティング、AI 支援エンジニアリング プラットフォーム、およびグローバル デリバリー統合機能を強化しています。

- たとえば、2026 年 1 月、キャップジェミニは独立系調査会社によってコネクテッド プロダクト エンジニアリング サービスのリーダーとして認められ、エンドツーエンドのデジタル エンジニアリングおよびライフサイクル管理サービスにおける競争力を強化しました。

プロファイルされた主要な製品設計および開発サービス会社のリスト

- キャップジェミニエンジニアリング(フランス)

- タタ コンサルタンシー サービシズ (TCS)(インド)

- インフォシスエンジニアリングサービス(インド)

- HCLテック(インド)

- L&T テクノロジー サービス (LTTS) (インド)

- ウィプロエンジニアリングエッジ(インド)

- コグニザント エンジニアリング サービス (米国)

- アクセンチュア plc (アイルランド)

- Cyient Ltd.(インド)

- EPAMシステムズ(米国)

主要な産業の発展

- 2026 年 2 月:TCS と AMD は戦略的提携を拡大し、AI 主導のエンジニアリング ワークロードを加速し、主権 AI ファクトリーをサポートするように設計されたラックスケール AI インフラストラクチャ (「Helios」) を共同開発し、高度なエンジニアリング サービスを支える開発プラットフォームを強化しました。

- 2026 年 1 月:HCLTech は、2026 年の世界経済フォーラムで最先端の物理 AI 機能を展示すると発表し、製品設計、組み込みシステム、デジタル エンジニアリングのイノベーションに幅広く適用できる高度なエンジニアリング フレームワークへの継続的な投資を強調しました。

- 2025 年 9 月:Tata Consultancy Services (TCS) がチップレットベースのシステムを発表エンジニアリングサービス半導体イノベーションを加速し、次世代チップ設計機能をサポートし、高度な製品プラットフォームのシステムレベルの統合と検証を可能にします。

- 2025 年 6 月:L&T Technology Services は、テキサス州プラノに新しいエンジニアリング デザイン センターを開設し、数百の高度なスキルを備えた雇用を創出し、先進的な製品開発市場の顧客に近い AI 対応、デジタル製造、サイバーセキュリティ、およびエンジニアリング提供能力を強化しました。

- 2025 年 1 月:L&T Technology Services は、米国に拠点を置く工業製品メーカーと複数年にわたる 8,000 万米ドルのデジタル エンジニアリング変革契約を締結し、コネクテッド製品、デジタル スレッド統合、および製品ライフサイクル管理サービスを世界中でサポートするセンター オブ エクセレンスを設立しました。

レポートの範囲

世界的な製品設計および開発サービス市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスの種類、導入モデル、エンドユース業界および地域別 |

| サービスの種類別 |

|

| 導入モデル別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 2,685 億 1,000 万米ドルで、2034 年までに 5,559 億 4,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 964 億 9,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に9.5%のCAGRを示すと予想されます。

最終用途産業別では、自動車セグメントが市場をリードしています。

電動化の成長、ソフトウェア デファインド アーキテクチャ、組み込みの複雑さ、デジタル ライフサイクル統合の需要が市場の拡大を推進します。

Capgemini Engineering、Tata Consultancy Services (TCS)、Infosys Engineering Services、HCLTech、および L&T Technology Services (LTTS) が市場のトッププレーヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート