製造実行システム市場規模、シェアおよび産業分析、サプライヤータイプ別(純粋プレイヤーおよびエンタープライズ統合業者)、コンポーネント別(ソフトウェアおよびサービス)、導入形態別(オンプレミス、クラウド、ハイブリッド)、 産業別(石油・ガス、自動車、食品加工、医療・製薬、電子・半導体、その他(金属・鉱業など))、地域別見通し、2026–2034

製造実行システム市場規模と将来の見通し

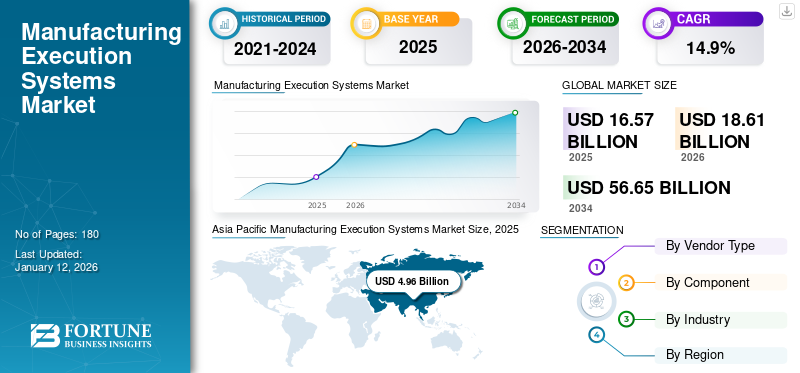

世界の製造実行システム(MES)市場規模は2025年に165億7,000万米ドルと評価され、2026年の186億1,000万米ドルから2034年までに566億5,000万米ドルへ成長し、予測期間中に14.9%の年平均成長率(CAGR)を示すと予測されている。アジア太平洋地域は2025年に30.0%の市場シェアを占め、製造実行システム市場を支配した。

1990年代後半から、製造実行システム(MES)は製造効率向上のための機能を提供してきました。しかし、2010年のクラウド技術の普及は、デジタル時代の可能性を拡大する新技術の統合を促進しました。MESはインダストリー4.0の核心要素の一つとして、製造効率を最大化し生産時間を短縮するため、様々なERPおよびSCADA統合ソフトウェアへと進化しました。MESはインダストリー4.0の成果達成において中核的な役割を果たします。グローバル市場は製造プロセスに対するデータおよび分析需要の増加により堅調な成長を見せており、これは組立ラインや生産現場の運営効率と生産性向上を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の製造実行システム(MES)市場の洞察

グローバル展開を視野に入れる日本企業にとって、製造プロセス最適化の高度化とデジタルトランスフォーメーションの加速に伴い、リアルタイム管理と品質向上の両立が求められる重要分野として、製造実行システム(MES)市場が注目を集めています。多様な製造業が効率性、精度、柔軟性の向上を追求する中、日本市場の特性に合わせた高度なMESソリューションの需要は着実に拡大しており、グローバル戦略を推進する企業にとって大きな成長機会となっています。

グローバル製造実行システム市場概要

市場規模:

- 2025年の価値:165億7000万米ドル

- 2026年の価値:186億1000万米ドル

- 2034年の予測値:566.5億米ドル

- CAGR:2026年から2034年にかけて14.9%

市場占有率:

- 地域リーダー:アジア太平洋地域は、2024 年に 30.0% のシェアを獲得し、最高の市場シェアを占めると予想されます。

- コンポーネントセグメントリーダー:サービスがコンポーネントミックスをリードし、最大の収益シェアを占めています。

- 業界リーダー:自動車は予測期間中に最も急速に成長する業界セグメントです

産業動向:

- 製造業のデジタル化を可能にするインダストリー4.0およびIoT機能の統合増加

- デジタル製造ワークフローを強化するMESソフトウェアソリューション、パートナーシップ、およびERP統合に対する強い需要

- 拡張性と柔軟性を実現するオンプレミス設置と並行したクラウドおよびハイブリッド展開モデルの拡大

主な成長要因:

- アジア太平洋地域を中心に、世界中の生産施設におけるインダストリー4.0の導入拡大

- 製造業全体にわたる、接続されたサプライチェーンおよび運用効率性に対する需要の増加

- ソフトウェアおよびサービスのアウトソーシング増加による「ソフトウェア+サービス」MESモデルの需要促進

- 主要業界企業(シーメンス、ロックウェル・オートメーション、ハネウェル、AVEVA、ダッソー・システムズ、SAP、オラクル、GEデジタル、クリティカル・マニュファクチャリング)がパートナーシップ及びソリューション統合を通じたグローバル展開を推進中

COVID-19パンデミックは製造実行システム(MES)業界に重大な変化をもたらし、製造業者は運用上の弾力性と俊敏性を確保するため、インダストリー4.0自動化などのデジタルイニシアチブを加速するよう迫られました。この危機はサプライチェーンと生産プロセスの脆弱性を露呈し、対応力の強化と脆弱性管理の必要性を浮き彫りにしました。これらの要因すべてが、企業がプロセス効率を改善するより柔軟で容易に統合可能なソリューションを追求するにつれ、MES導入需要を促進しました。

生成AIの影響

運用分析能力強化のためのAI活用

産業全体にわたる生成AIは、予測分析を通じて保守運用を最適化し、中核的な意思決定プロセスを自動化する予測能力により、MESの効率性に革命をもたらしています。膨大な運用データを分析することで、 生成AIは、製造業者が生産プロセスのボトルネックを予測することを支援します。これらのAI能力を活用することで、全体的な運用効率が向上し、資源配分が最適化されました。この技術は学習が容易で、過去のデータで訓練可能な適応型MESソリューションの構築を促進し、継続的な改善と革新を保証します。

市場動向

クラウドMESと機械学習が主導する高度な分析トレンド

クラウド技術は、統合の柔軟性、ストレージ容量の拡張性、多様なAPIや接続プロトコルへのアクセス性といった利点を活かし、製造企業全体に広く導入されています。製造業者はクラウドMESに機械学習(ML)モデルを迅速に展開することで、地域や部門を超えたデータ共有を可能にします。MESのこうした機能は、機械学習(ML)モデルのトレーニングを支援し、製造業者の高度な分析導入を促進します。したがって、クラウドMES機能を活用することで、長期的に高度な分析を形成し、市場規模の成長に寄与することが期待されます。

- 例えば、フォレスター(Forrester)の2022年の調査によると、産業用クラウド実装ソリューションへの組織の投資は、正味現在価値(NPV)で260万ドルを実現でき、これは3年間でほぼ283%に達する投資利益率(ROI)をもたらす可能性があります。

- 例えば、2024年4月、主要なソフトウェアソリューションプロバイダーであるマイクロソフトは、クラウドベースのMESを通じて工場ドメインデータの収集を活用する「Microsoft Fabric」内の製造データソリューションを発表しました。このソリューションは、ユーザーが工場データの価値を最大化し、生産最適化のための運用上の洞察を発見できるようにします。

市場力学

市場成長要因

モノのインターネット(IoT)能力とインダストリー4.0の統合が製造のデジタル化を主導

MES機器へのモノのインターネット(IoT)の統合は、業界にゲームチェンジャーをもたらします。機械や作業現場の設備に組み込まれたIoTセンサーと受信機は、生産プロセスに関する深い洞察を提供するリアルタイムデータを生成します。インダストリー4.0の導入は、リアルタイムのビッグデータ分析を通じて、接続されたインテリジェントな製造システムのデジタル化を主導するIoT機能を促進し、意思決定を向上させます。これらのIoT機能は、予測期間中の製造実行システム市場の成長を牽引します。

- 例えば、2023年10月、ASMPTの子会社であり、業界をリードするインダストリー4.0ソリューションプロバイダーであるクリティカル・マニュファクチャリング(Critical Manufacturing)は、SEMICON Europaで高度なMES機能を実演しました。この進展は、半導体生産バリューチェーン全体における業務の統合を容易にし、デジタル化を推進し、生産性を向上させ、情報技術(IT)を最適化することを目的としています。

市場の課題

複雑な統合と高い初期コストが導入を阻害する

MESの導入は、あらゆる企業および製造組織にとって変革的なプロセスです。MES導入の主要な課題の一つは、この複雑なインターフェースを既存のERP、SCADA、PLCシステムと統合することです。多くの運用企業は、現代的な製造実行システムと連携が困難なレガシーシステムを保有しています。統合が可能だとしても、製造業者にとっては非常に複雑でコストがかかり、時間がかかります。したがって、複雑さによる変化への抵抗とユーザー採用の不足は、MESの実質的な導入を妨げる現代産業の課題です。

市場機会

デジタル化と運用に関する深い洞察を活用した機会創出

MESは、現代的な分析技術とインダストリー4.0の間の完璧な技術的均衡点です。製造オペレーションにおいて、各IIoTシステムから生成されるデータは、より深い洞察を得るのに役立ちます。このデータはMESによってデータウェアハウスに保存され、企業がより情報に基づいた意思決定を行うことで、長期的な生産性の維持に貢献します。したがって、業界の主要企業は、データインサイトと分析を通じて既存のERPシステムをデジタル化し、運用生産性、予測分析、予測を通じて企業が競争優位性を確保できるよう支援することで、機会を活用しています。こうした進展は、主要企業に製造実行システム市場でのシェア拡大の機会をもたらしました。

- 例えば、2023年4月、先進的な技術統合企業であるDaneliは、製造企業が異常検査を統合した完全サポートの自動化ソリューションを展開できるよう支援するため、AWSと戦略的協力契約を締結したと発表しました。この協力は、リアルタイムデータの力を活用して相互の顧客にエンドツーエンドの自動化ソリューションを提供することを目的としています。

セグメント別分析

サプライヤータイプ別

多様な製品提供と簡便な統合がエンタープライズ統合ベンダーのビジネス成長を牽引

サプライヤータイプにより、市場は純粋プレーヤーとエンタープライズ統合ベンダーに分類されます。

エンタープライズ統合ベンダーは、統合が容易な製品ポートフォリオとカスタマイズされたサービスを柔軟に適用できるビジネス構造を基盤に、純粋プレイ企業に対する競争優位性を確保し、最大の市場シェアを占めています。当該セグメントは2025年に市場シェアの73%を占めると予測されています。

しかし、純粋プレーヤー企業はMESエコシステムに多様な製品群を導入することで、予測期間中に製造実行システム産業の成長を加速させ、強力な年平均複合成長率(CAGR)を示しました。この製造実行システム産業セグメントは、予測期間(2025-2032年)において15.40%のCAGRで成長すると予想されます。

- 例えば、2023年3月、グローバル産業用ソフトウェアベンダーであるAVEVAは、ポートフォリオ全体におけるサブスクリプションベースモデルへの移行を発表した。このビジネスモデルは、クラウド、オンプレミス、ハイブリッドソリューションの組み合わせを包括し、産業ライフサイクルを最適化することで、現代的なソリューションへのアクセス性と顧客の動的なニーズを加速させるだろう。

構成要素別

増加するサポートサービス提供と長期的な協力関係がサービス収益を牽引

構成要素基準では、セグメントはソフトウェアとサービスに分類されます。

サービス部門は、GE DigitalやSAPなどの主要企業が継続的なイノベーションとVR能力のための長期サービスサポートを提供することで、漸進的に成長し、最大の市場シェアを占めると予想されます。当該部門は2025年に市場シェアの59%を占めると推定されます。

一方、MESソフトウェア部門は、速度と経済性を基盤とした高い生産性を提供するカスタム製品製造といった核心的利点により、強力な年平均複合成長率(CAGR)を示すと予測されます。これらの要因すべてが市場成長の潜在的な主要推進力です。ソフトウェア部門は予測期間(2025-2032年)において15.90%という著しいCAGRを記録すると見込まれます。

- 例えば、主要航空企業であるGE Aviationは、GE Digital MESの機能を活用し、2023年に工場生産性を1.95%向上させることで、プロセスに対する深い可視性を確保しました。彼らの納期遵守率は前年比で10ポイント改善されました。

導入形態別

MES機能強化とデータセキュリティ懸念からオンプレミス導入が好まれる

導入形態により、オンプレミス、クラウド、ハイブリッドに細分化されます。

オンプレミス部門は依然として最大の市場シェアを占め、導入市場を牽引しています。規制の厳しい伝統的製造業企業は、MES能力強化とデータセキュリティ強化のためオンプレミスソリューションを好みます。この部門は2025年に47%の市場シェアを占めると予測されます。

一方、クラウドソリューションの選好度向上により、オンプレミス部門の成長は鈍化しています。クラウド導入は拡張性、初期コスト削減、遠隔管理の容易さから最も高い年平均複合成長率(CAGR)を示し、採用率が高まっています。この部門は予測期間(2025-2032年)において16.00%という著しいCAGRで成長するでしょう。

ハイブリッドソリューション部門は、柔軟性とバランスの取れた製品提供により、より多くの注目を集めると予想されます。

産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

成長する電気自動車(EV)部門とプロセス最適化の必要性が自動車部門の成長を主導

産業部門は以下のカテゴリーにさらに分類されます:石油・ガス、自動車、食品加工、医療・製薬、電子、半導体、その他(金属・鉱業など)。

自動車産業は、新世代の現代的な電気自動車の拡張可能性と競争により、最も高いCAGRを達成し、最も高い成長が見込まれています。自動車産業は、運用管理、情報管理、および多様な工場の統合ゲートウェイのためにMESを使用します。これらの現代的な機能は、プロセスラインの最適化を改善し、生産性の向上につながります。このセグメントは、2025年の市場シェアの28%を占めました。

エレクトロニクスおよび半導体産業は、エレクトロニクスおよび半導体チップセット全体でのAI採用の増加により、漸進的なCAGR成長が見込まれています。電子部品メーカーは、サプライチェーンのボトルネック解消とプロセスライン運営の円滑化のため、先進的なMESソリューションの統合に注力しています。

医療・製薬産業は、医薬品および医療機器の生産時間短縮を目的とした先進的なMES統合製造を活用した自動化プロセスライン開発に注力する製薬会社の取り組みにより、安定したCAGRが見込まれます。

石油・ガス産業もまた、MES機能を活用し、最適化された在庫管理およびサプライチェーン分析システムを通じて資本損失リスクを低減する主要産業です。 食品加工およびその他の分野は、食品加工・包装食品企業の増加により大幅な成長が見込まれます。これらの企業は、持続可能性と最小限の廃棄に重点を置いた、より整備されたプロセスラインを必要としています。

製造実行システム市場の地域別展望

地域別では、欧州、アジア太平洋、南米、北米、中東・アフリカに分類されます。

アジア太平洋

Asia Pacific Manufacturing Execution Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の製造実行システム産業は、2023年に40億ドル、2024年に44億2000万ドルの売上シェアで市場をリードしました。この地域は、準都市部および都市部の急速な工業化により生産ユニットの近代化が求められる中、指数関数的な成長で製造実行システム市場シェアを牽引しています。また、消費財の高消費と増加する可処分所得による外国直接投資(FDI)の増加が、製造実行システム市場の成長を促進しています。インドの製造実行システム産業は2025年に5億ドルを達成すると予測され、日本は同年に7億3000万ドルに達すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中国の製造実行システム産業は、産業生産における優位性を基盤にアジア太平洋地域で最大の市場シェアを占め、高い成長を見せています。これは、ビジネスの複雑性と運用管理を最適化するための高度な分析にリアルタイム生産データが必要であり、長期的な市場成長を支えています。インドは漸進的な成長を示し、外国直接投資(FDI)と産業発展を促進することで市場成長に貢献しています。しかし、日本、韓国、その他のアジア太平洋地域は、中小企業(SME)のクラウドMESおよび高度な分析へのアップグレード投資の増加に支えられ、大幅な成長が見込まれます。中国は2025年に30億2000万ドル規模を維持すると予想されます。

北米

北米は第二の規模の市場であり、2025年には45億7000万ドル規模に達すると予測され、予測期間(2025-2032年)において年平均複合成長率(CAGR)14.40%を記録する見込みです。北米の製造実行システム産業は、先端研究能力と生産・製造能力の最適化に向けた高度なデータエンジニアリング需要により、相当な市場シェアを維持しながら漸進的な成長を示すでしょう。技術パートナーシップは、製品管理、運用管理、サプライチェーン管理といった製造能力強化のための技術需要を支えています。米国の製造実行システム産業は、2025年に32億6000万ドル規模を維持すると予想されます。

南米

南米の製造実行システム産業は、国内需要を満たし、長期的に製造実行システム導入を支援する新規製造・食品加工施設への安定した投資により、停滞した成長を示すでしょう。

欧州

欧州は2025年までに44億8000万ドル規模に成長すると予測される、3番目に大きな市場です。この地域は、主要な市場推進要因である先進的な製造実行システムの助けを借りて、より持続可能な製造を促進しようとする製造業者や組織の重点化により、着実な成長が見込まれています。英国の製造実行システム産業は、2025年に16億ドル規模に達すると予測されています。ドイツ、イタリア、英国などの複数の国々は、予測期間中に生産最適化と運用管理を拡大するためにMES機能を活用しています。16億ドル規模に成長すると予測されています。ドイツ、イタリア、英国などの国々は、予測期間中に生産最適化と運用管理を拡大するためにMES機能を活用しています。ドイツの製造実行システム産業は2025年に13億6000万ドル規模と推定され、フランスも同年に7億1000万ドル規模に成長すると見込まれています。

中東・アフリカ

中東・アフリカは第4位の市場規模であり、2025年には13億3000万ドルに達すると予測されています。中東・アフリカの製造業者は、製造の近代化に向けたMES導入と生産施設のアップグレードに注力しています。こうした統合は、最適化されたサプライチェーンおよび運用管理を通じて、製造業者の経済的不確実性の緩和に貢献する可能性があります。GCC地域の製造実行システム産業は、2025年に8億2000万ドル規模に達すると予想されています。

競争環境

主要業界プレイヤー

主要企業、製品ポートフォリオへの先端技術追加に注力

製造実行システムの機能拡張に向けた先端技術と継続的なイノベーションは、主要企業にとって核心的な関心事です。多くの企業がより包括的で柔軟な製品構成によるラインアップ拡充を進め、消費者が既存のMES技術から先進的なMESへ移行できるよう支援しています。こうした市場戦略は、企業が長期的に市場参入範囲を拡大するのに役立ちます。

- 例えば、2023年10月、グローバル産業用ソフトウェアプロバイダーであるAVEVAは、運用効率の向上と動的な持続可能性KPIの達成を支援するため、AVEVA Advanced Analyticsをリリースしました。このクラウドベースのソフトウェアは、コード不要のSaaS(サービスとしてのソフトウェア)ソリューションを提供し、産業運用データに基づいて実行可能なインサイトを提供します。高度な分析機能は、AVEVAデータハブとPI Systemsの統合された強みを基盤に構築されています。

製造実行システム市場の主要企業

GE Digital、Rockwell Automation、Siemens、SAP、ABBが市場で最も顕著な企業です。グローバル製造実行システム市場は中程度の分散状態を示しており、上位5社が市場シェアの約21~23%を占めています。

分析対象の主要製造実行システム企業:

- シーメンス AG (ドイツ)

- ロックウェル・オートメーション (アメリカ)

- ハネウェル・インターナショナル (米国)

- アベバ (シュナイダーエレクトリック) (フランス)

- ダッソー・システムズ (フランス)

- SAP SE (ドイツ)

- GE Digital (アメリカ)

- クリティカル・マニュファクチャリング (ポルトガル)

- インフォア MES (アメリカ)

- オラクル・コーポレーション (アメリカ)

- 三菱電機 (日本)

- エマソン・エレクトリック (アメリカ)

- ECIソフトウェアソリューションズ(米国)

- アプティアン(米国)

- IFS AB(スウェーデン)

- オラクル・コーポレーション(米国)

- QAD Inc.(米国)

- MESソリューションズGmbH(ドイツ)

- 42Qサンミナコーポレーション(日本)

- アイベース(アメリカ)

主要産業動向:

- 2024年7月:製造実行システム(MES)分野のリーディングカンパニーであるCritical Manufacturingは、クラウドベースのラベリングおよびアートワーク管理分野のリーディングカンパニーであるLoftwareとパートナーシップを締結しました。この提携は、専門性を結集し、ラベリングとMES統合の新たな基準を確立し、生産性と品質を向上させ、エラーを削減する包括的なソリューションを提供することを目的としています。

- 2024年6月: ASMPTの子会社であるCritical Manufacturingは、RoviSysとの戦略的提携拡大を発表し、東南アジア、台湾、日本へ協力範囲を拡大しました。同社はRoviSysを有能なシステムインテグレーターと評価し、顧客企業へのCritical Manufacturing MESの成功導入実績を証明しています。

- 2023年10月:産業用MES分野のリーディングカンパニーであるAVEVAは、マイクロソフトとの戦略的協力を発表し、AIによるデータ統合プラットフォームをさらに強化しました。両社は様々な分野のデータを体系化し、AIアプリケーションと環境配慮型ソフトウェアイニシアチブを拡大するために協力します。

- 2023年9月:ロックウェル・オートメーション(Rockwell Automation)はBICとパートナーシップを締結し、BICの生産施設1か所でPLEX MESソリューションをパイロットプロジェクトとして導入することで、生産プロセスの標準化を通じたデジタル変革を推進します。PLEXの機能を活用し、BICはプロセス標準化とペーパーレスシステムの構築を進めています。

- 2023年7月:主要産業用ソフトウェアプロバイダーであるクリティカル・マニュファクチャリング(Critical Manufacturing)は、メキシコへの事業拡大を発表し、複数拠点での運営を開始するとともに、ラテンアメリカ市場における存在感を強化します。クリティカル・マニュファクチャリングは、生産施設設立が増加する傾向を認識しています。この増加する需要に対応するため、同地域で成長するための十分な支援と、より強力なパートナーシップ構築の機会を確認しました。

レポートの範囲

本レポートは詳細な市場分析を提供し、主要企業、製品/サービスタイプ、主要製品アプリケーションなどの核心的側面に焦点を当てています。また、市場動向に関する洞察を提供し、重要な産業発展を強調します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を包括的に扱っています。

カスタマイズのご要望 広範な市場洞察を得るため。

報告書の範囲と細分化

|

属性 |

詳細内容 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)14.9% |

|

単位 |

価値 (USD 億ドル) |

|

細分化 |

サプライヤータイプ、コンポーネント、産業、地域別 |

|

細分化 |

サプライヤータイプ別

構成要素別

導入形態別

産業別

地域別

|

|

報告書で紹介された主要な市場参加者 |

シーメンスAG(ドイツ)、ロックウェル・オートメーション(米国)、ハネウェル・インターナショナル(米国)、アベバ (シュナイダーエレクトリック)(フランス)、ダッソー・システムズ(フランス)、SAP SE(ドイツ)、GEデジタル(米国)、クリティカル・マニュファクチャリング(ポルトガル)、インフォア MES(米国)、オラクル・コーポレーション(米国) |

よくある質問

市場規模は2034年までに566億5000万米ドルに達すると予測されている。

2025年、市場規模は165億7000万米ドルと評価された。

市場は、予測期間中に14.9%のCAGRで成長すると予測されています。

サービスセグメントは、市場をリードすることが期待されています。

IoT機能とIndustry 4.0の統合により、製造のデジタル化が促進されます。これは、市場の成長を促進する重要な要因です。

Siemens AG、Rockwell Automation、Honeywell International Inc.、Aveva(Schneider Electric)、DassaultSystèmes、SAP SE、GE Digital、Critical Manufacturing、Infor MES、およびOracle Corporationは市場のトッププレーヤーです。

アジア太平洋地域は、最高の市場シェアを保持することが期待されています。

業界では、自動車セグメントは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。