コグニティブ電子戦市場規模、シェアおよび業界分析、電子戦機能別(電子支援、電子攻撃、その他)、プラットフォーム別(空挺(戦闘機、電子戦ポッド、UAVペイロード)、海軍(水上艦、潜水艦)、陸上(戦術/戦略地上)、および宇宙隣接(PNTアンチジャム、衛星通信保護))、システム別(ポッドおよび外部ペイロード、統合スイート、その他)、コンポーネント別 (センサー/受信機 (広帯域、DF)、エフェクター (ジャマー/デコイ)、その他)、認知タイプ別)、周波数別 (HF/VHF/UHF、L/S/C/X/Ku/Ka バンド、その他)、エンド ユーザー別、および地域予測、2026 ~ 2034 年

認知電子戦の市場規模と将来展望

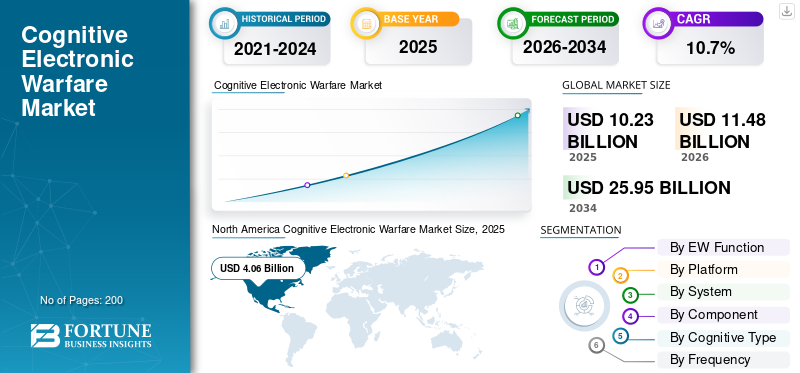

世界のコグニティブ電子戦市場規模は、2025年に102億3,000万米ドルと評価されています。市場は2026年の114億8,000万米ドルから2034年までに259億5,000万米ドルに成長すると予測されており、予測期間中に10.7%のCAGRを示します。北米は、2025年に39.69%の市場シェアで認知電子戦市場を支配した。

世界市場には、電磁環境を感知し、信号を解釈し、リアルタイムで応答を調整できるコグニティブ EW システムが含まれています。これは従来の電子戦技術を超えています。軍隊が高性能化されたレーダー、競合するデータリンク、多数の無人航空機などの新たな脅威に直面しているため、市場は拡大しています。彼らは、人工知能機械学習により、脅威をより迅速に認識し、適応型妨害を改善し、プラットフォーム全体での電子的保護を強化します。

サプライヤー側では、少数の主要企業が認知的アイデアを使用可能でアップグレード可能なシステムに変換することで市場を前進させています。 BAE Systems は、統合された EW スイートと、センサー、エフェクター、ミッション システムをリンクして迅速な意思決定を実現する最新化経路をリードしています。 Elbit Systems も主要なプレーヤーであり、航空防護スイートと電子戦ペイロードのアップグレードを提供しています。システムの統合と再プログラミングの高速化に重点を置いているため、オペレータは遅い更新サイクルを待たずに進化する脅威に対応できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

コグニティブ電子戦争市場の動向

AI と ML 主導の適応型ジャミングは、電子戦を高速学習のソフトウェア更新機能に変換します

コグニティブ電子戦市場の成長は、固定されたライブラリ主導の技術から人工知能および機械学習支援コグニティブ EW への移行によって推進されています。新しいアプローチでは、見慣れないエミッターを認識し、応答を迅速に調整できます。コグニティブ エッジは、単一の妨害波ではなく、ループ内で動作するシステム (検出、決定、応答、評価、更新) に重点を置いています。現在のプログラムでは、迅速な再プログラミング、強力な電子的保護、変化する脅威に対応できるミッション ソフトウェアが重視されています。これは、レーダーとネットワークの適応性が高まるにつれて特に重要になります。

2024 年 4 月、米空軍はサウスウェスト研究所 (SwRI) に対し、未知の敵レーダーの脅威をリアルタイムで検出して対応するように設計された認知電子戦アルゴリズムを研究するための 640 万ドルの契約を締結しました。この契約は、適応型の AI のような動作がコンセプトから資金提供された研究へと移行していることを示しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

進化するレーダーとドローンの脅威に対する迅速な生存性のアップグレードが市場の成長を促進

最新のプラットフォームは、混雑した厳しい周波数環境で動作しています。その結果、軍は生存性を向上させ、変化する脅威に対応する電子戦のアップグレードに焦点を当てています。コグニティブ電子戦システム市場に対するこの需要は、技術的に高度な電子戦を備えた航空機を近代化するための資金提供されたプログラムから生じています。センサースイーツ。これらのスイートは、認知行動の鍵であり、ミッション全体で効果を発揮するために必要なソフトウェアと統合作業も同様です。

2025 年 11 月、サーブはエアバス ディフェンス アンド スペースから、ドイツのユーロファイター向けにアレキシス電子戦センサー スイートを納入する注文を受けました。契約総額は約100円です。 6億3,186万ドルで、納入は2025年から2028年に予定されている。

市場の制約

認知的自律性の展開を遅らせる安全性、ガバナンス、承認ルール

電子戦の意思決定における自律性の増大は、重大な課題をもたらしています。的外れ、友好的な干渉、安全でないエスカレーションなどの意図しない結果を防ぐために、認知行動を検証、テスト、管理する必要があります。この現実は、特にシステムに兵器のような機能が組み込まれている場合、または厳格な交戦ルールの下で動作している場合に、スケジュールを延長します。このような状況では、承認、検証、説明責任がパフォーマンスと同じくらい重要です。

2023 年 1 月、米国国防総省は「武器システムの自律性」と題された国防総省指令 3000.09 を更新しました。この更新では、自律機能および半自律機能のポリシーと監視が強調されました。また、特定の自律型兵器システムの開発、ガバナンス、上級レベルの承認に関する要件も定めています。

市場機会

認知型電子戦(EW)の成長への道を開く、攻撃力のある無人代役ジャマー

大きなチャンスは、電子戦ペイロードを運ぶ低コストの無人プラットフォームへの移行にあります。これらのプラットフォームは迅速に更新して、より危険な空域に展開できます。この方法は、コグニティブ EW にスケーラブルなアプローチを提供します。より多くのノード、より高速な反復、および貴重な有人航空機を保護する機能により、学習ループ、迅速な再プログラミング、およびスマートな技術の選択がよりシンプルになります。

2025 年 5 月、英国の防衛装備品支援 (DE&S) は Tekever AR3 ドローンの調達を発表しました。これらは、Leonardo UK の BriteStorm 電子戦システムと統合されました。

市場の課題

変数の変化 課題 コグニティブ EW システムの作業 ミッション中の効率

重要な課題は、コグニティブ EW システムが、信号状態、敵の戦術、運用環境の変化に応じて変動する動作を示す可能性があることです。したがって、1 回限りのテストでは不十分です。軍隊には、実際の任務シナリオ全体にわたって、パフォーマンス、生存可能性、および干渉や不適切な技術の選択などの予期せぬ動作を評価するための信頼できる方法が必要です。ソフトウェアの更新や更新に伴い、継続的な再テストも必要です。機械学習モデルは時間の経過とともに改良されます。この広範な検証により展開が遅れる可能性があり、システム統合とデータの準備が妨害ハードウェアにとっても同様に重要になります。

2024 年 12 月、米国国防総省は、AI 対応および自律システムの運用試験および評価 (OT&E) および実弾射撃試験および評価 (LFT&E) に関する国防総省マニュアル 5000.101 を発行しました。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争により、迅速に再プログラム可能で対UASに焦点を当てた認知電子戦能力への需要が加速

ロシアとウクライナの戦争により、電子戦争は、特にGPS/PNTの混乱、ドローンリンク、レーダーの生存可能性に関して毎日の争いとなった。この状況により、静的ライブラリよりも迅速に変更できるシステムであるコグニティブ EW への関心が高まっています。

市場への主な影響は次の 2 つです。

- ヨーロッパの支出の増加により、電子戦の近代化とスペクトルの制御の機会が増えています

- 戦場での迅速な「測定、適応、再テスト」のループにより、認知行動が重要となる再プログラム可能なソフトウェア定義の電子戦システムと対 UAS 電子戦への調達が推進されています。

2025年4月、SIPRIは、ロシアを含む欧州の軍事支出が2024年には17%増加して6,930億米ドルになると報告した。ウクライナ戦争が主要な要因であり、EWおよびCEWのプログラムと改修のための資金が増加した。

2025 年 6 月、ディフェンス ニュースは、デンマークによる UAS および RF ペイロードのコンセプトのテストなど、ドローンベースのレーダー妨害装置に関するヨーロッパの開発について報じました。

セグメンテーション分析

EW機能による

迅速かつ信頼性の高い脅威検出の必要性により、電子サポート (ES) が主流

EW機能により、市場は電子支援(ES)、電子攻撃(EA)、電子防御(EP)、電磁戦闘管理(EMBM/EMSOツール)に分類されます。

電子サポート (ES) セグメントは、敵対信号のリアルタイムの検出、分類、追跡を可能にし、運用上の関与サイクル全体にわたる適応型妨害と意思決定に必要な状況認識を提供することでリードしています。 広帯域センシング、方向探知、および迅速な信号分類がなければ、友好的なネットワークを保護したり、適切な対策を講じたりすることはできません。エミッターの機敏性が高まり、環境の騒音が増大するにつれて、オペレーターはリアルタイムの認識を確立し、適応技術のためにより良いデータを提供するのに役立つ ES の改善に重点を置いています。

2025年11月、サーブはアレキシス向けにエアバス・ディフェンス・アンド・スペースから約6億3,821万ドルの受注を発表した。電子戦 (EW)センサースイート。この装備はドイツのユーロファイター向けで、納入は2025年から2028年の間に設定されている。

電磁戦闘管理 (EMBM/EMSO ツール) セグメントは、予測期間中に 16.7% の CAGR で最も速い成長を示すと予想されます。

プラットフォーム別

競合する空域で高価値の航空機を保護し、パッケージを攻撃する必要があるため、空挺プラットフォーム部門がリード

プラットフォームに基づいて、市場は空挺(戦闘機、電子戦ポッド、UAV ペイロード)、海軍(水上艦、潜水艦)、陸上(戦術/戦略地上)、および宇宙隣接(PNT 対妨害波、衛星通信保護)に分類されます。

2025 年には空挺(戦闘機、電子戦ポッド、UAV ペイロード)セグメントが最大のシェアを占めました。航空宇宙および防衛分野では、最新のレーダー、ミサイル、複雑な防空システムから生き残るために素早い決断が求められることがよくあります。戦闘機、電子戦ポッド、UAV 搭載ペイロードは、最速の拡張方法を提供します。フリートは、プラットフォーム全体を再設計することなく、ポッドエフェクトとソフトウェアアップデートでアップグレードできます。この方法では、電子的保護を維持し、最新の脅威の動作に合わせて対応を調整します。

2025 年 5 月、レイセオン (RTX) は、米国海軍から次世代ジャマー ミッドバンド (NGJ-MB) の 5 億 8,000 万ドルの後続生産契約を受け取りました。この契約には、オーストラリア空軍用のポッドを含む追加の空挺妨害ポッドのシップセットと、予備およびサポート機器が含まれています。

宇宙隣接(PNT 妨害電波対策、衛星通信保護)は、予測期間中に 13.9% の CAGR で最速の成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

システム別

統合スイート (航空機/船舶) は、ミッションとプラットフォームの存続可能性の必要性との間の密接な関係によりリード

システムに基づいて、市場はポッドと外部ペイロード、統合スイート(航空機/船舶)、地上システム(車両/マンパック)、消耗品/デコイ(アクティブ)、トレーニング/テスト/再プログラミングキットに分類されます。

現代の電子戦 (EW) がスタンドアロンの妨害機能を超えて拡張されているため、統合スイート (航空機/船舶) セグメントが最大の市場シェアを保持しています。これには、ホスト プラットフォームと適切に動作する必要があるセンサー、処理、対策、およびミッション ソフトウェアの調整された組み合わせが含まれています。脅威が急速に変化する場合、オペレーターは、追加のポッドやオペレーターへの追加の要求を必要とせずに、警告を組み合わせ、対応を提案し、保護を提供できる統合型 EW を好みます。これは最前線の航空機や高価な船舶にとって非常に重要です。

2024年7月、米国国防総省は、海外軍事販売を通じたF-16ブロック70/72バイパーシールド電子戦スイートの生産に関する5億2,040万米ドルの契約変更を発表した。

消耗品/デコイ (アクティブ) は、予測期間全体で 12.2% の CAGR で最も急速に成長するセグメントであると予想されます。

コンポーネント別

敵のレーダーとリンク、エフェクター、ジャマー、デコイの素早い妨害がセグメントの成長を支配

コンポーネントに基づいて、市場はセンサー/受信機(ワイドバンド、DF)、エフェクター(ジャマー/デコイ)、ミッションソフトウェアおよびライブラリなどに分類されます。

2025 年には、エフェクター (ジャマー/デコイ) セグメントが市場を支配しました。システムが脅威を検出して分類すると、その任務は相手を妨害したり、欺いたり、注意をそらしたりする能力にあります。これは、変化の激しい現代のエミッターにとって特に重要です。国防予算では、妨害技術とアクティブおとりへの投資が非常に優先されています。これらは即時生存性の利点を提供し、ミッションデータと技術のアップデートを通じて改善することができます。

2024年9月、米海軍はL3ハリスに対し、次世代ジャマー、ローバンド(NGJ-LB)に関して最大5億8,740万米ドル相当の5年契約を締結した。この戦術的妨害ポッド プログラムは空中電子攻撃を最新のものにし、コグニティブ電子戦システム市場に数百万ドル、数十億ドルを投資するという明確な決意を示しています。

ミッション ソフトウェアおよびライブラリは、予測期間全体で 14.1% の CAGR で市場で最も急速に成長しているセグメントです。

認知タイプ別

安全性と説明責任の要件により、支援 (人間参加型) が推奨されます

コグニティブ タイプに基づいて、市場は支援型 (人間参加型)、アダプティブ (ルール + ML 支援)、コグニティブ (閉ループ適応)、および群/協調 EW (マルチプラットフォーム) に分類されます。

支援型(人間参加型)セグメントは、2025 年にコグニティブ電子戦の世界市場で最大のシェアを獲得しました。コグニティブ EW が向上するにつれて、意図しない干渉、エスカレーション、または友好的な混乱につながる行動には人間のオペレーターの必要性が不可欠です。軍隊が自律性 AI/ML を使用する中での支援付きコグニティブ EW マッチは、検出、推奨、技術オプションを強化できますが、特に複雑な交戦規則の状況では、最終的な意図と制御に対する責任は依然として人間にあります。

スウォーム/コラボレーション EW (マルチプラットフォーム) は最も急速に成長しているセグメントであり、予測期間全体で 26.4% の CAGR を示しています。

周波数別

レーダーとデータリンクの脅威の蔓延により、L/S/C/X/Ku/Ka バンドの優位性が可能になる

周波数に基づいて、市場はHF/VHF/UHF、L/S/C/X/Ku/Kaバンド、マルチバンド/ワイドバンドなどに分類されます。

電子戦における最も困難な問題は、防空レーダーや戦闘機の射撃管制によって発生するため、L/S/C/X/Ku/Ka バンドセグメントは 2025 年に最大の市場シェアを獲得しました。レーダー、ミサイルシーカー、および多くの戦術データリンク。それらは主に L 周波数から Ka バンド範囲で見られます。電子戦の有効性は、システムが無力化確率に影響を与える同じ帯域内の急速に変化する信号を分類、迅速に感知し、対抗する必要があるため、最も明らかです。

マルチバンド/ワイドバンドは最も急速に成長しているセグメントであり、予測期間全体で 14.4% の CAGR を記録しています。

エンドユーザー別

国家近代化予算のおかげで防衛組織が主要なエンドユーザーに

エンドユーザーに基づいて、市場は防衛組織、研究開発機関、元請け業者/OEM統合に分類されます。

2025 年には防衛組織セグメントが市場を支配し、コグニティブ EW では、国防省や軍隊などの防衛グループが運用上のニーズと主要な調達サイクルを制御する役割を担います。これらのサイクルには、プラットフォームのアップグレード、生存性キット、大規模な展開が含まれます。産業界や研究所が研究開発に取り組んでいるときでも、市場活動は発生します。空軍、海軍、陸軍は、進化する脅威に対して電子戦を有効に保つために、取得、設置、長期保守に資金を提供しています。

元請け業者/OEM 統合セグメントは、予測期間全体で 16.4% の CAGR で最速の成長を示すと予想されます。

認知電子戦争市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、世界のその他の地域(中東、アフリカ、ラテンアメリカ)に分類されます。

北米

North America Cognitive Electronic Warfare Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米のコグニティブ電子戦争市場は最大のシェアを占めています。米国は、航空機、船舶、地上システム、および関連するソフトウェアと再プログラミングにわたる電子戦のアップグレードの最大規模かつ最も一貫したフローを維持しており、最前線に立っています。このレベルの資金は、存続可能性とスペクトルの優位性に重点を置くとともに、能力と継続的な購入の両方でこの地域を前進させます。 2025年4月、SIPRIは、米国の軍事支出が2024年に9,970億米ドルに達したと報告した。米国は世界の軍事支出の最大37%を占めており、北米はEWおよびコグニティブEWへの投資を主導する上で構造的優位性を与えられている。

米国の認知型電子戦市場

この地域における米国市場の優位性は、2025 年に 38 億 2,000 万米ドルの収益を生み出し、予測期間中 9.0% の CAGR で成長すると予想されます。

ヨーロッパ

ヨーロッパの市場規模は、2025 年に 26 億 7,000 万米ドルで 2 番目に大きく、今後数年間で 11.8% の CAGR を記録すると予想されます。環境の脅威が差し迫っているため、欧州は認知電子戦争が最も活発な地域の一つとなっている。 SIPRIの報告によると、ロシアを含む欧州の軍事支出は2024年の評価額で6,930億ドルとなり、最大17%増加した。ロシアの支出は推定1,490億ドルで、大陸全体で大幅に増加している。この支出パターンは、電子支援(感知と方向探知)の改善、電子防護の強化、統合軍間のスペクトル行動を調整するための電子機動戦や電子スペクトル作戦のためのツールの増加など、電子戦防衛能力の迅速な開発を促進する。

英国の認知電子戦市場

英国市場は世界で 3 番目に大きく、今後数年間で 12.7% の CAGR が記録されると予想されています。

ドイツの認知電子戦市場

ドイツの市場規模は、2026 年に約 4 億 9,000 万米ドルと推定されており、欧州の収益の約 15.88% を占めます。

アジア太平洋地域

アジア太平洋地域の市場規模は2025年に22億7,000万米ドルに達し、予測期間中に12.7%という最速の成長を示すと予想されています。この地域の需要は、大規模な近代化と進行中の地域緊張の影響を受けています。これは、電子戦が単なる専門分野ではなく、重要な支援として注目されていることを意味します。 SIPRIは、中国の支出が2024年には7%増の3,140億米ドルに達すると予想されていると指摘している。一方、日本の支出は21%増の553億ドルとなり、1952年以来最大の年間増加となった。この状況は当然、より高速な信号認識、複数の帯域にわたる適応性、航空および海上作戦におけるネットワークとセンサーの保護といったコグニティブ電子戦の優先順位を高めることになる。

中国認知電子戦市場

中国市場は最大規模の市場の一つとなり、2025年の収益は約9億2000万ドルと推定されており、アジア太平洋地域の売上の約40.31%を占めると予測されている。

インドの認知電子戦市場

2025 年のインド市場は約 3 億 1,000 万米ドルと推定され、アジア太平洋地域の収益の約 13.69% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) のシェアは比較的小さく、CAGR 8.9% で成長すると予想されます。中東はより速く動く傾向があり、アフリカはより小さな基盤から成長し、ラテンアメリカは選択的で予算に敏感です。 SIPRIの報告によると、中東の軍事支出は2024年に約2,430億ドルに達し、これは2024年のアフリカの総支出521億ドルの15%増である。ラテンアメリカではさまざまな結果が示されているが、SIPRIは、支出が2024年に39%増加して167億ドルとなったメキシコなどの例を指摘している。これらの支出傾向は、実用的な電子戦への短期的な需要を示している。対UAS、プラットフォーム生存性キット、迅速に統合できるアップグレードなどの成果が得られます。

中東の認知型電子戦市場

中東の市場規模は2025年に8.1億ドルで、2034年には19.0億ドルに達すると予想されており、世界売上高の約65.88%を占める。

アフリカ認知電子戦市場

この地域の市場規模は2025年に1.4億米ドルに達し、2034年には3.3億米ドルに達すると予想されています。

ラテンアメリカ認知電子戦市場

2025年、ラテンアメリカは2025年に28万米ドルに達しました。

競争環境

主要な業界プレーヤー

業界の主要企業が迅速な統合と再プログラム可能な効果で成功

コグニティブ電子戦市場は、広帯域センシング、リアルタイム処理、作戦効果などの包括的な機能を提供できる大手企業を中心にますます統合されつつあります。これらの企業は、ソフトウェアの迅速なアップグレードやミッション データの更新を通じて、システムが常に最新の状態に保たれるようにしています。実際には、購入者は単一の最も効果的な妨害装置を入手することにますます重点を置いているわけではなく、サプライヤーが電子戦機能をプラットフォームにシームレスに統合し、波形や戦術が進化する中でその関連性を維持できるかどうかに関心を寄せています。

北米では、空中電子攻撃市場は、レイセオンの NGJ ミッドバンドや L3Harris の NGJ ローバンドなどのプロジェクトの影響を受けています。ヨーロッパでは、ドイツのユーロファイター向けサーブのアレクシス発注で大規模なセンサーの近代化の取り組みが見られます。英国は、Tekever AR3 と Leonardo の BriteStorm ペイロードを含む StormShroud を通じて、無人の代役妨害装置のコンセプトをテストしています。一方、BAE Systemsは統合戦闘機電子戦システムの分野をリードしている。 Elbit Systems はまた、1 億 7,500 万米ドルの EW および DIRCM 契約を通じて自己保護スイートのインストールを拡大しています。

プロファイルされた主要な認知電子戦争企業のリスト

- BAE システムズ社(イギリス)

- RTX Corporation (レイセオン) (米国)

- L3Harris Technologies, Inc.(米国)

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン社(米国)

- サーブ AB (スウェーデン)

- Leonardo S.p.A. (イタリア)

- タレスグループ(フランス)

- ヘンソルトAG(ドイツ)

- エアバス・ディフェンス・アンド・スペース (ヨーロッパ)

- Elbit Systems Ltd.(イスラエル)

- Israel Aerospace Industries (IAI) / ELTA Systems (イスラエル)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- ローデ・シュワルツ GmbH & Co. KG(ドイツ)

- インドラ システマス、SA(スペイン)

- アセルサン A.Ş.(トゥルキエ)

- Bharat Electronics Limited (BEL) (インド)

- Hindustan Aeronautics Limited (HAL) (インド)

- Hanwha Systems Co., Ltd. (韓国)

- 三菱電機株式会社(日本)

- コリンズ・エアロスペース社(米国)

- QinetiQ Group plc (英国)

主要な産業の発展

- 2025 年 4 月:インド国防省はバーラト・エレクトロニクス・リミテッド(BEL)と2億7,785万米ドル相当の契約を締結した。この契約には、EW スイート、航空機改造キット、IAF Mi-17 V5 ヘリコプターへの設置が含まれます。

- 2024 年 12 月:Elbit Systems は合計約 1 億 7,500 万米ドルの 2 つの契約を獲得しました。これらの契約は、NATO ヨーロッパの顧客のエンブラエル C-390 およびエアバス H225M 航空機に EW および DIRCM 自己保護スイートを供給するためのものです。

- 2024 年 12 月:米国空軍ライフサイクル管理センターは、パシフィック・ディフェンス・アンド・パーセプトロニクスに対し、AIおよび機械学習対応の電子戦ミッション・システムを開発するための後続契約を締結した。この作業には、RF エミッターを処理するための機械学習アルゴリズムの統合が含まれます。また、センサーオープンシステムアーキテクチャーとオープンミッションシステム規格を満たすオープンアーキテクチャーの電子戦ポッドを使用した飛行試験を通じて、その能力を実証します。

- 2024 年 9 月:米海軍はL3ハリスに最大5億8,740万ドル相当の5年契約を結んだ。この契約は、次世代ジャマー低帯域 (NGJ-LB) のエンジニアリングおよび製造開発に関するものです。

- 2024 年 4 月:米空軍は、認知電子戦(CEW)アルゴリズムの研究についてサウスウェスト研究所(SwRI)と契約した。焦点は、競合する RF 環境への迅速な適応とともに、よりスマートなセンシングと意思決定サイクルにありました。

- 2023 年 4 月:BAE Systems は、Lockheed Martin から 4 億 9,100 万ドル相当の契約を受け取りました。これらの契約により、AN/ASQ-239 ファミリからブロック 4 F-35 電子戦システムが生産されます。この主要なプログラムは、EW のハードウェアとソフトウェアのアップグレード パイプラインを拡張し続けます。

レポートの範囲

世界的なコグニティブ電子戦市場分析は、市場規模、企業プロファイリングと予測、レポートに含まれるすべての市場セグメントの詳細な調査を提供します。これには、市場のダイナミクスと予測期間内の予想される傾向に関する詳細が含まれます。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。このレポートには、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.7% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション

|

EW機能による

|

|

プラットフォーム別

|

|

|

システム別

|

|

|

コンポーネント別

|

|

|

認知タイプ別

|

|

|

周波数別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 114 億 8,000 万米ドルと予想され、2034 年までに 259 億 5,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 40 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 10.7% の CAGR を示すと予想されます。

空挺(戦闘機、電子戦ポッド、UAV ペイロード)がプラットフォーム別に市場をリードしました。

進化するレーダーやドローンの脅威に対する迅速な生存性のアップグレードが、CEW 市場の成長を推進しています。

BAE Systems、RTX (Raytheon)、および L3Harris Technologies は、大規模な空挺および共同ドメイン電子攻撃および妨害ポートフォリオを担当し、統合ミッション システムおよび技術的に高度な EW スイートのリーダー (プラットフォームに組み込まれたコグニティブ EW アーキテクチャおよびアップグレード経路では Lockheed Martin、Northrop Grumman、Leonardo など)、および広帯域センシングでは Thales、Saab、HENSOLDT などの主要なヨーロッパのチャンピオンと並んでいます。戦闘で証明された自己保護、デジタル EW ペイロード、および迅速に再プログラム可能な効果などを実現するため、Elbit Systems、イスラエル航空宇宙産業 (ELTA)、および Rafael のさらなる強みを備えた電子戦センサー スイートおよび電磁戦闘管理機能は、市場のトップ企業です。

北米は最大のシェアを保持し、2025 年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート