超電導体市場規模、シェアおよび業界分析、タイプ別(NbTi (LTS)、Nb3Sn (LTS)、および HTS (REBCO/Bi/MgB2))、アプリケーション別 (MRI および医療画像、核融合および粒子加速器、研究用磁石、電力およびグリッド、その他)、および地域予測、2026 ~ 2034 年

超電導体の市場規模と今後の見通し

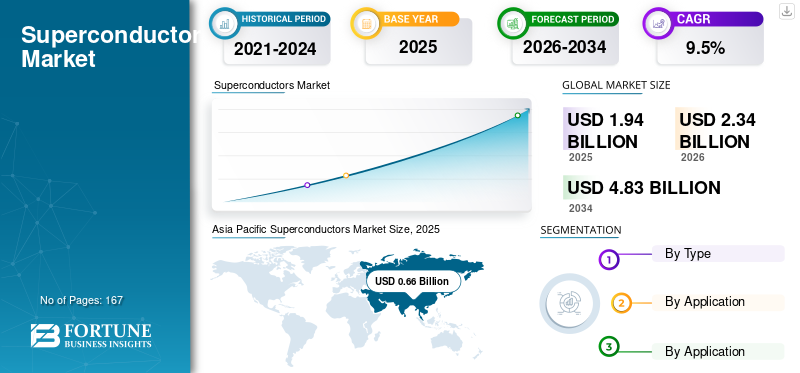

世界の超電導体市場規模は2025年に19億4,000万米ドルと評価されています。市場は2026年の23億4,000万米ドルから2034年までに48億3,000万米ドルに成長すると予測されており、予測期間中に9.5%のCAGRを示します。アジア太平洋地域は超電導体市場を独占し、2025年には34.02%の市場シェアを獲得した。

超伝導体は、臨界温度以下でゼロの直流 (DC) 電気抵抗を示す材料であり、これにより、非常に高い電流密度と強力な磁場が可能になります。商業需要は主に次のような要因によって引き起こされます。超電導材料バルク材料ではなく。これらの導体は通常、次の形式で提供されます。

- 磁気共鳴画像法 (MRI) および高磁場磁石用途向けに設計されたマルチフィラメント LTS ワイヤおよびケーブル (NbTi、Nb₃Sn など)。

- REBCO/2G 被覆導体、一部の Bi ベースの品種、および特定の極低温用途で導体クラスとして使用される MgB₂ などの HTS テープ。

これらの材料は、MRI 磁石、研究および NMR 磁石、粒子加速器、核融合磁石、および高温超電導体 (HTS) ケーブル、限流器、高出力回転機械などの新興電力用途に利用されています。需要を大きく促進しているのは、核融合装置、加速器、高磁場研究施設などの高磁場磁石の建設の強度が高まっていることと、既存の MRI システムの継続的な交換サイクルです。さらに、送電網の制約と電化の推進により、パワーデバイスやケーブルにおける高温超電導体 (HTS) の長期的な需要が高まっています。市場はさらに、低温超電導体 (LTS) 線材メーカー、HTS テープ メーカー、システム インテグレーター/相手先ブランド製造業者 (OEM) などの専門サプライヤーやエコシステムの影響を受けます。

さらに、この市場は、Bruker、住友電気工業株式会社、SuperPower Inc.、フジクラ株式会社、および業界の最前線にある THEVA Dünnschichttechnik GmbH を含むいくつかの大手プレーヤーによって支配されています。幅広いポートフォリオ、革新的な製品の発売、強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

超電導市場の動向

HTS の導入により、バリュープールが高電界および電力集約型のユースケースに移行しています

重要な傾向は、従来の LTS が主流の市場から HTS 対応アプリケーションへ価値が徐々に移行していることです。使用される HTS の総質量は NbTi よりも低いままですが、HTS は一般的な評価額が $/kA・m であることと、薄膜被覆導体テープの電流容量単位当たりの質量が LTS ワイヤよりも大幅に小さいため、実効価格はかなり高くなります。したがって、市場の価値の成長は、構造的に量の拡大よりも HTS の普及により大きく影響されます。

この傾向は、小型核融合コンセプト、高磁場研究用磁石、ハイブリッド磁石システムで最も顕著であり、HTS インサートによって LTS の実用限界を超える磁場が可能になります。同時に、HTS は、用地制限によって制約される大容量電力供給のための実行可能なソリューションとして徐々に見なされており、容量密度や熱ヘッドルームなどのシステム レベルでの利点が導体質量よりも重要です。

市場ダイナミクス

市場の推進力

設置型 MRI の需要とプログラム規模の高磁場磁石の構築により導入が加速

磁気共鳴画像法 (MRI) は、引き続き超電導導体の最大の割合を占めています。既存の設置ベースにより、一貫した交換サイクルと新しいシステムの開発が容易になり、従来の MRI 磁場強度では NbTi が引き続き主要な材料となります。これにより、プロジェクト主導の科学的調達と比較して変動の影響を受けにくい、信頼できる需要のベースラインが確立されます。

同時に、核融合および加速器プロジェクトは需要の急激な変化を引き起こします。大型磁石システムは、構築全体を通してかなりの量の Nb₃Sn と NbTi を必要としますが、次世代設計では、高磁場領域に到達するために HTS インサートがより頻繁に組み込まれます。その結果、特に Nb₃Sn と HTS の需要構成が大きく変化する可能性のある複数年にわたる需要変動が生じます。

最後に、電化と送電網の混雑により、容量密度と熱的制約が主な要因となる超電導電力用途への関心が高まっています。現在の磁石よりも小さいですが、これらの展開は HTS の価値を不釣り合いに高め、磁石の用途を超えた長期的な市場拡大を促進します。これらの要因が超電導体市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

HTS のコスト、資格要件、極低温の複雑さにより代替が遅れる可能性がある

高温超電導体 (HTS) は、多数の主流アプリケーションにわたって、kA・m あたりのコストが依然として高価です。多くのクライアントは、スペースやパフォーマンスの向上に対する大幅な要件がない限り、導体、極低温、統合を含むシステム全体の費用を従来の技術と比較して正当化することができません。したがって、HTS の採用は、広範な商品用途ではなく、主にプレミアム アプリケーションに限定されています。

資格認定サイクルは通常、広範囲にわたり、適合主義的です。 MRI システム、高磁場磁石、自動車グレードの電源モジュールなどを購入するには、熱サイクル、機械的ストレス テスト、バッチ間の性能の一貫性を含む包括的な検証手順が必要です。その結果、これにより急速な移行に制限が課せられ、新しいサプライヤーや革新的な化学薬品やアーキテクチャの採用が妨げられます。

極低温インフラも広範な採用を制限しています。導体の性能が優れている場合でも、特に産業分野では、極低温サービスネットワーク、稼働時間要件、安全基準、操作の習熟度が限られていることが実装を妨げる可能性があります。

市場機会

HTS 製造のスケールアップと標準化により、新たな需要プールを開拓できる

最も差し迫った機会は、HTS 製造の拡大と歩留まりの向上にあり、それによって納入コストが削減され、長尺で均一性の高いテープの利用可能性が高まります。多くのロードマップでは、出力のスケーリング (多くの場合 km/年で測定される) とキロアンペア メートルあたりのコスト ($/kA・m) の削減が強調されており、これにより磁石、モーター、発電機、パワー デバイス全体への適用範囲が広がります。

高磁場 MRI/NMR、小型核融合、加速器のアップグレードは置き換えが困難であり、高磁場および低温条件下で実証済みの性能によって奨励されるため、高価値の磁石市場は大きな機会となります。これらの分野では、傾斜導体、HTS インサート、強化されたジョイントやスプライスなどの洗練されたアーキテクチャにプレミアム価格を設定することが正当化されます。

フォーマットと品質保証文書の標準化は、さらなる戦略的手段となります。導体のフォーマット、テストプロトコル、および認定パッケージの相互運用性がますます高まるにつれ、相手先商標製品製造業者 (OEM) が複数のサプライヤーを認定し、供給の回復力を強化し、商品化を促進することがより現実的になります。

市場の課題

需要の循環性と製造歩留り管理がスケーラブルな成長を制約する

重大な課題は、核融合および加速器プログラムにおけるプロジェクトベースの調達によって引き起こされる需要の循環性にあります。この現象は、特に多額の資本支出と特殊なプロセス制御を必要とする Nb₃Sn および HTS ラインの場合、連続するプロジェクトの波の間で利用リスクを引き起こす可能性があります。

特に HTS テープに関しては、製造歩留まりと一貫性が依然として課題となっています。収量がわずかに低下しただけでも、キロアンペアメートルあたりの実効コストが大幅に増加する可能性があり、それによって供給が制限され、採用が妨げられる可能性があります。

スケーリングには、エコシステムが成熟して調整されることも必要です。共同技術、極低温コンポーネント、システム統合機能、設置およびサービスの準備の開発は、導体の出力と同時に進めなければなりません。これらの関連点が遅れていると、たとえ導体価格が下がったとしても採用が妨げられる可能性があります。

セグメンテーション分析

タイプ別

実証済みの信頼性と費用対効果が NbTi (LTS) セグメントの優位性をもたらしました

タイプに基づいて、市場はNbTi (LTS)、Nb3Sn (LTS)、およびHTS (REBCO/Bi/MgB2)に分割されます。

NbTi (LTS) セグメントは、主に MRI の設置ベースと安定したシステム需要によって牽引され、2025 年の超電導体市場シェアをリードしました。 NbTi は、主流の磁場に対して強力な製造性、実証済みの信頼性、および費用対効果を提供します。

HTS (REBCO/Bi/MgB2) セグメントは、多くのユースケースで供給される電流容量あたりのコストが高いプレミアム導体クラスであるため、予測期間を通じて 9.9% という最高の CAGR を経験すると予測されています。 HTS の需要は主に、小型核融合の概念、高磁場研究用磁石、および新たな電力網の実証によって推進されています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電気ストレス下での高性能絶縁と信頼性の必要性により、電力およびグリッド部門が優位を占める

アプリケーションごとに、市場はMRIとMRIに分類されます。医療画像処理、核融合および粒子加速器、研究用磁石、電力およびグリッドなど。

電力およびグリッド部門は、高温超電導体 (HTS) に大きく依存しており、キロアンペア メートルあたりの金額 ($/kA・m) で評価されることが多い、HTS ケーブル、限流器、パイロット パワー デバイスなどのアプリケーションによって牽引され、最も急速な成長率を経験すると予想されています。これらのアプリケーションには高性能が必要です絶縁、熱安定性、電気的ストレス下での信頼性。その結果、比較的控えめな導体質量は、特に系統の混雑や大容量回廊によって実証プロジェクトや初期導入への関心が高まるにつれて、システムにとって重要な重要な物質的価値をもたらす可能性があります。

核融合および粒子加速器部門は大幅な成長を遂げています。高磁場要件により、Nb₃Sn (高磁場 LTS 磁石用) が注目され、実用的な LTS 限界を超えて性能を向上させる HTS インサートがますます増えています。需要は、複数年の建設スケジュールに関連付けられたプログラム規模の調達の波として発生する傾向があります。その結果、特定の年では生産量が MRI の生産量よりも少ない場合でも、より高性能な導体の組み合わせにより、平均価格と市場価値の両方が不釣り合いに上昇します。さらに、このセグメントは、指定された調査期間中に 10.8% の CAGR で拡大すると予測されています。

超電導体市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカに分類されます。

アジア太平洋地域

Asia Pacific Superconductors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2024 年に 5 億 3,000 万米ドルで圧倒的なシェアを維持し、2025 年も 6 億 6,000 万米ドルで首位を維持しました。この推定ではアジア太平洋地域が最大の需要センターであり、これはエレクトロニクス製造の規模、高磁場での研究活動、HTS の製造と展開の取り組みの認知度の向上によって裏付けられています。中国、日本、インドが大きく貢献しており、核融合隣接および系統対面のHTS導入においては中国が最も強い成長傾向を示している。

中国の超電導体市場

2026 年の中国市場は 3 億 6,000 万米ドルに達すると推定されています。この需要は主に、MRI 設備や継続的な調達活動などの医療画像によって促進されています。この需要は、その成熟度、確立された認定履歴、および費用対効果の点から、主に NbTi (LTS) ボリュームに有利です。同時に、中国の高度な高磁場研究インフラと核融合関連の取り組みにより、市場における Nb₃Sn および HTS 技術の重要性が高まり、それによって価値の成長に貢献しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本の超電導体市場

日本の市場は2026年に約1億3,000万米ドルと推定されており、世界の収益の約5.6%を占めます。

インドの超電導体市場

インドの市場は 2026 年に約 1 億 3,000 万米ドルと推定され、世界収益の約 5.6% を占めます。

北米

北米市場は2026年に6億4,000万米ドルに達し、市場で2番目に大きい地域の地位を確保すると推定されています。北米は、MRI の需要、国立研究所、高磁場の研究開発、そして HTS の魅力を増幅できる強力な新興核融合エコシステムによって支えられています。この地域は、高度な技術インフラストラクチャとプレミアム ユースケースでの早期導入の恩恵を受けていますが、資格の保守主義により導入スケジュールが延長される可能性があります。

米国の超電導体市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 6 億 1,000 万米ドルと推定され、世界売上高の約 26.0% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で大幅な成長が見込まれています。予測期間中、欧州地域は8.2%で成長し、2026年には評価額が6億5,000万米ドルに達すると予測されています。欧州は、堅牢な研究インフラ、加速器エコシステム、磁石システムの高いエンジニアリング基準を特徴としています。需要は MRI と科学プログラムによって支えられており、試験を通じて HTS の採用をサポートできるエネルギー効率と電力変換アプリケーションへの注目が高まっています。

英国の超電導体市場

英国市場は 2026 年に約 0 億 8,000 万米ドルと推定され、世界収益の約 3.5% を占めます。

ドイツの超電導体市場

ドイツの市場は 2026 年に約 1 億 6,000 万米ドルと推定され、世界収益の約 6.8% を占めます。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場内で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年までに 1 億 2,000 万米ドルに達すると予測されています。ラテンアメリカ、中東、アフリカの両方で、現在の需要レベルは引き続き小さいです。成長は主に医療画像技術の拡大と、対象を絞った送電網の近代化とエネルギーインフラストラクチャプロジェクトによって推進されています。これらの地域の需要は価格に敏感になる傾向があり、輸入供給とインテグレーターの準備に大きく依存します。

GCC超電導体市場

GCC 市場は 2026 年に約 0 億 7,000 万米ドルになると推定されており、世界収益の約 1.6% を占めます。

競争環境

主要な業界プレーヤー

大手企業は専門化と長さの均一性で優位性を獲得

この市場の特徴は、専門化と技術の複雑さです。競争上の優位性は、特に HTS 被覆導体の製造歩留まりと欠陥管理、延長された長さにわたる均一性、信頼性から得られます。これらは MRI システムや高磁場磁石の用途に不可欠です。大規模な磁石構造の納品の信頼性を確保するには、プログラム実行能力とともに、認定プロセスのサポートと徹底した文書化が不可欠です。大手サプライヤーは包括的なアプリケーション エンジニアリングを提供し、認定プロセスを通じてパートナーシップを育むことで競争することが多いのに対し、地域の専門家は現地の生産能力と特殊な性能グレードに基づいて競争する傾向があります。 Bruker、住友電気工業株式会社、SuperPower Inc.、フジクラ株式会社、THEVA Dünnschichttechnik GmbH が市場の主要企業です。

レポートに記載されている主要な超電導企業のリスト

- Bruker (Germany)

- Sumitomo Electric Industries, Ltd. (Japan)

- SuperPower Inc. (U.S.)

- Fujikura Ltd. (Japan)

- THEVA Dünnschichttechnik GmbH (Germany)

- SuNAM Co., Ltd. (South Korea)

- Shanghai Superconductor Technology Co., Ltd. (China)

- Western Superconducting Technologies Co., Ltd. (China)

- Kiswire Advanced Technology (South Korea)

- Supercon, Inc. (U.S.)

主要な産業の発展

- 2026 年 1 月:ブルカーは、次世代MRI磁石向けの高性能超電導体の納入のため、2件の供給拡大契約を含む複数年間の約5億ドルの受注を発表した。

- 2025 年 7 月:MT29期間中、上海超電導技術は、小型核融合用途からの需要の増加に応えて、REBCOテープの生産拡大の新たな段階の開始を発表した。同社はまた、2023年末には年間供給量が2,000km/12mm、2025年には約4000km/12mmに拡大すると報告した。

- 2025 年 1 月:Western Superconducting Technologies は最近、高磁場トカマク コイルの需要を満たすように設計された高 Jc Nb₃Sn 超電導線 (RRP 分布障壁レイアウト) を開発し、次世代核融合磁石向けの製品開発が進行中であることを実証しました。

レポートの範囲

世界の超電導体市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、詳細な競争状況も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 9.5% の CAGR |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | 種類、用途、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 19 億 4000 万米ドルと評価され、2034 年までに 48 億 3000 万米ドルに達すると予測されています。

9.5%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

電力およびグリッドは、市場の主要なアプリケーション分野です。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

コンパクト核融合コンセプトとハイブリッド高磁場磁石により、超電導体の需要が加速しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート