超音波画像診断における AI の市場規模、シェアと業界分析、コンポーネント別 (ハードウェア/デバイス、ソフトウェアとサービス)、展開別 (クラウドベース、オンプレミス、ハイブリッド)、テクノロジー別 (機械学習と深層学習、コンピュータ ビジョン、その他)、臨床領域別 (一般画像/腹部、産婦人科、心臓病、筋骨格、血管、乳房と甲状腺、その他)、アプリケーション別 (画像取得ガイダンス、画像再構成/強化、測定と定量化、病変検出/トリアージ、ワークフロー/レポート、その他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

超音波画像診断におけるAIの市場規模と将来展望

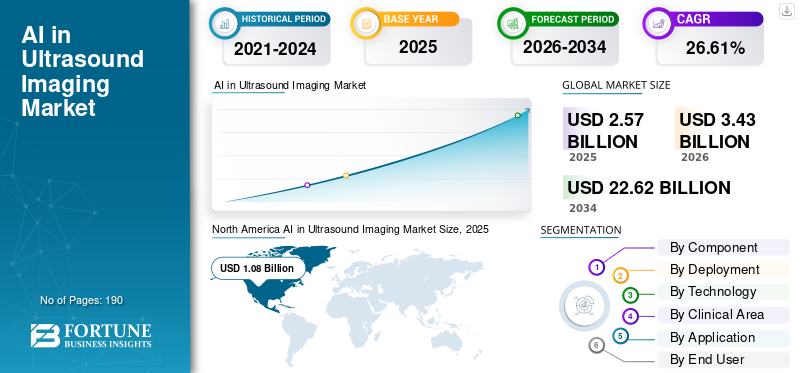

超音波画像処理における AI の市場規模は、2025 年に 25 億 7,000 万米ドルと評価されています。市場は 2026 年の 34 億 3,000 万米ドルから 2034 年までに 226 億 2,000 万米ドルに成長すると予測されており、予測期間中に 26.61% の CAGR を示します。2025年、北米は超音波画像診断におけるAI市場で42.02%のシェアを占め、市場をリードした。

画像取得のサポート、画像測定の自動化、視覚化の強化、オペレーターへの依存の軽減を目的として、超音波システムでの AI の使用が増えています。医療提供者が画像処理量の増加と人員不足に直面し、超音波画像処理における AI の世界的な需要が高まっているため、これらの重要なアプリケーションは特に重要になっています。市場は予測期間中に指数関数的に成長すると推定されています。より迅速な診断、ワークフロー効率の向上、医療現場全体での画像処理の一貫性の向上に対するニーズの高まりが市場を牽引しています。

市場で活動している大手企業は、市場の成長の可能性を最大限に活用し、自社の AI ソリューションに AI 機能を組み込むために、新製品の発売にリソースを投入しています。

- たとえば、GE HealthCare は 2025 年 8 月に、速度と画質を向上させるために設計された AI を活用した心臓血管超音波システムである Vivid Pioneer を発売しました。このような先進的な製品の発売により、AI 対応超音波システムの臨床導入が強化され、市場全体の成長がサポートされます。

さらに、GE HealthCare Technologies Inc.、Koninklijke Philips N.V.、Siemens Healthineers AG、Samsung Healthcare などの業界の主要企業は、自社の製品を拡大し、市場での地位を強化することに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

超音波画像診断市場におけるAIの主なポイント

- 2025年の市場規模:25億7000万米ドル

- 2026年の市場規模:34億3000万米ドル

- 2034年までの市場規模予測:226億2000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):26.61%

- 北米は、2025年時点で超音波画像診断におけるAI市場を42.02%のシェアで牽引するだろう。

- 2025年には、AIを活用したワークフロー、測定、レポート作成機能に牽引され、ソフトウェアおよびサービスが最大の市場シェアを占める見込みだ。

- クラウドベースの導入は、その拡張性と企業統合における利点から、2025年には最大の市場シェアを占めるだろう。

北米

北米は、病院での導入が好調であることと、画像処理ワークフローへのAIの迅速な統合に支えられ、2025年には10億8000万米ドルの市場規模で市場をリードするだろう。

ヨーロッパ

欧州市場は、ワークフロー効率化とクラウド接続型画像処理サービスへの需要の高まりを背景に、2026年には7億9000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は、医療需要の高まりと診断画像へのアクセス拡大を背景に、2026年には9億1000万米ドルに達すると予測されている。

私たち

市場規模は2026年には13億4000万米ドルと推定され、世界の収益の約38.98%を占める見込みである。

日本

2026年の市場規模は0.20億米ドルと推定され、世界市場の約5.71%を占めることになる。

続きを読む

超音波画像市場における AI の動向

心臓血管および女性の健康超音波における高度な AI ツールの統合は重要な市場トレンドです

先進的な AI の採用の増加は、顕著な市場傾向です。心臓血管と女性の健康検査では多くの場合、高い画像精度、複数の測定、迅速な臨床上の意思決定が必要とされます。 AI がこれらの超音波システムに統合されると、ワークフローの自動化、測定の一貫性の向上、検査の複雑さの軽減、および迅速な診断のサポートに役立ちます。これにより、臨床医にとって超音波の効率が向上し、さまざまな医療現場での超音波の信頼性が高まります。その結果、企業は心臓血管や女性の健康の超音波プラットフォームに高度な AI 機能を組み込むことが増えています。また、市場での地位を強化するために、スイート固有の製品を発売する企業も増えています。

- たとえば、2025 年 8 月に、Koninklijke Philips N.V. は、Transcend Plus、EPIQ CVx、および Affiniti CVx 心血管超音波システムを発売しました。 Transcend Plus は、FDA の承認を得た 2D および 3D 画質の強化と、AI 対応の臨床アプリケーションのスイートを備えています。このような発展により、超音波画像市場の世界的なAIの成長が促進されると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

画像処理量と放射線科のワークロードの増加が市場の成長を促進

医療提供者が処理する画像検査の数が増加し、より迅速で一貫性のある結果を提供するというプレッシャーに直面しているため、市場は成長に注目しています。患者数の増加に伴い、放射線科医、超音波検査技師、臨床医は、スキャン時間の短縮、測定の自動化、画像読影のサポート、ワークフロー効率の向上を実現できるツールを必要としています。これにより、AI 対応の超音波システムは、重い作業負荷の管理、生産性の向上、オペレータへの依存の軽減に役立つため、強い需要が生まれています。その結果、画像処理量の増加と臨床ワークロードの増加が、超音波画像処理における AI の導入を直接的に支援しています。さらに、効率的な AI ツールの必要性により、主要企業は製品の需要に応える革新的な製品の発売にますます投資しています。

- たとえば、ロイヤル フィリップスは、2025 年 2 月に、EPIQ Elite および Affiniti 超音波システムに新しい AI 支援ワークフローと定量的測定機能を導入し、検査の迅速化と臨床の信頼性の向上を支援しました。このような製品開発は、企業が自動化主導のソリューションで画像処理ワークロードの増加にどのように対応しているかを示しており、市場全体の成長をサポートすると期待されています。

市場の制約

AI支援超音波手術に対する限定的な償還サポートが市場の成長を妨げる

償還サポートに関連する課題は依然として市場の主な制約となっています。多くの国の償還システムは、超音波スキャン自体をカバーするように設計されていますが、AI 対応の自動化、意思決定支援、または測定ツールによって生み出される付加価値を必ずしもカバーするわけではありません。病院や診断センターがこれらの AI 機能に対して明確または個別の支払いを受け取っていない場合、追加のソフトウェア費用や導入費用に投資することが困難になることがよくあります。これにより、購入の意思決定が遅れ、広範な導入が遅れ、プロバイダーが AI 支援超音波ソリューションを大規模に導入する商業的インセンティブが減少します。その結果、限られた償還サポートが依然として市場の成長を抑制する重要な要因となっています。

- たとえば、2025 年 11 月、米国放射線学会ジャーナルは、「医療費の償還」というタイトルの記事を掲載しました。人工知能「放射線医学における医療機器としてのソフトウェア」では、AI ソフトウェアの医療機器としての採用は、進化しているものの初期段階にある償還ポリシーによって依然として制限されていると報告されています。これらの公表された調査結果は、不透明な支払い経路が依然として市場の拡大を妨げる可能性があることを浮き彫りにしています。

市場機会

AI 対応のポイントオブケア超音波の拡大により新たな市場成長の機会が生まれる

市場は、ポイントオブケア超音波の拡大による大きな成長機会に注目しています。より速く、よりポータブルで、より使いやすい画像ツールに対する医療提供者からの需要の高まりが、市場の成長の可能性を支えています。 AI がポイントオブケア超音波システムに追加されると、画像取得のガイド、文書化の自動化、ワークフローの効率の向上、部門間でのより一貫した使用のサポートに役立ちます。これにより、従来の画像検査室を超えて超音波が利用しやすくなり、救急医療、救命救急、プライマリケア、および病院全体の臨床ワークフローにおける超音波の価値が高まります。その結果、AI を活用したポイントオブケア超音波の拡大により、新たな収益機会が生まれ、市場導入の可能性が拡大しています。

- たとえば、2025 年 11 月に Butterfly Network, Inc. は、ワークフローの摩擦を軽減し、医療システム向けのスケーラブルで収益性の高いポイントオブケア超音波プログラムをサポートするように設計された、人工知能を活用したエンタープライズ プラットフォームである Compass AI を立ち上げました。このような発展は、医療システムがポイントオブケア超音波(POCUS)を大規模に拡張し、市場に新たな長期的な成長機会を創出するのに役立つ AI 対応プラットフォームの構築を企業がますます進めていることを浮き彫りにしています。

市場の課題

新興市場の不均一なインフラが市場の成長を制限している

市場は、新興市場におけるインフラが不均一であるという課題に直面しています。多くの医療システムには、高度な AI 対応イメージング ソリューションをサポートするために必要なデジタル、臨床、運用インフラストラクチャがまだ不足しています。病院や診療所の接続が限られ、訓練を受けたユーザーが少なく、メンテナンス サポートが制限され、持続可能な画像リソースへのアクセスが少ない場合、AI 超音波システムの導入は遅くなり、より困難になります。これにより、臨床上のニーズが高い場合でも、医療現場全体でこのようなツールを一貫して導入する医療提供者の能力が低下します。

- たとえば、低中所得国における AI を活用した産科ポイントオブケア超音波に関する BMC の妊娠と出産に関する 2025 年の記事では、訓練を受けた医療提供者の不足、仕事量のプレッシャー、持続可能性に必要なリソースの不足により、超音波への広範なアクセスが課題となっていると報告されています。これらの調査結果は、インフラストラクチャと実装のギャップが新興地域の市場拡大を直接遅らせる可能性があることを示しています。

セグメンテーション分析

コンポーネント別

ソフトウェアとサービスの収益創出の可能性がセグメントの成長につながる

コンポーネントに基づいて、市場はハードウェア/デバイスとソフトウェア/サービスに分類されます。

このうち、ソフトウェアとサービスが市場を独占しました。超音波における AI の重要な機能の一部は、ソフトウェア、画像の最適化、自動測定、ワークフロー サポート、意思決定サポート、レポート ツールなど。多くの医療提供者は、既存の超音波プラットフォームにソフトウェアをアップグレードまたは追加することで AI を導入でき、システム全体を置き換えるよりも迅速かつ拡張性の高い導入が可能になります。このような要因により、ライセンス、アップグレード、サービス契約を通じて定期的な収益機会が増加します。その結果、ソフトウェアとサービスが市場でトップシェアを占めると推定されています。さらに、主要企業が新製品を発売し、セグメントの成長を支えています。

- たとえば、2025 年 2 月、フィリップスは、EPIQ Elite および Affiniti 超音波プラットフォーム用の新しい Elevate ソフトウェア リリースを導入しました。これは、検査を高速化し、臨床の信頼性を向上させるための AI 支援ワークフローと定量的測定機能を備えています。このような発展は、ベンダーがソフトウェア主導の AI 強化を通じて市場価値を創造しており、それがソフトウェアおよびサービス部門の優位性を支えていることを示しています。

ハードウェア/デバイス部門は、世界市場予測期間中に 24.69% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

クラウドベースの導入によってもたらされるスケーラビリティの機会が分野別の成長につながる

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

2025 年には、クラウドベースの導入が超音波画像市場で最大の AI シェアを占めました。医療プロバイダーは、一元的に更新でき、複数のサイトにまたがって拡張できる AI ソリューションをますます好んでおり、これらのクラウド ソリューションはエンタープライズ ワークフロー システムと統合されているため、このセグメントが最大のシェアを占めました。また、クラウド配信により、オンサイトの IT に大きな負担をかけることなく、データ、コンプライアンス、分析、ソフトウェアのアップグレードの管理が容易になります。これらの機能は、医療システムが部門や施設全体で超音波プログラムを標準化するのに役立ちます。これらの利点により、主要企業は新製品の発売に注力し、セグメントの成長を推進しています。

- たとえば、2025 年 11 月に、Butterfly Network は、医療システム向けのスケーラブルで準拠したポイントオブケア超音波プログラムをサポートするように設計された AI を活用したエンタープライズ ソフトウェア プラットフォームである Compass AI を立ち上げました。この種のコネクテッド エンタープライズ プラットフォームは、クラウドベースの展開が市場で強力な牽引力を獲得している理由を浮き彫りにしています。

ハイブリッドセグメントは、調査期間中に 25.77% の CAGR で成長すると予測されています。

テクノロジー別

インテリジェントワークフローエンジンを含む幅広い最先端テクノロジーの存在が他のセグメントの優位性につながる

テクノロジーに基づいて、市場はコンピュータビジョン、機械学習&ディープラーニングなど。

2025 年には、その他のセグメントがテクノロジーに基づいて市場を支配しました。超音波における AI アプリケーションは、画像認識やディープラーニング モデルに限定されず、インテリジェント ワークフロー エンジン、自律スキャン ガイダンス、ソフトウェア デファインド イメージング、ビームフォーミング、組み込み自動化ツールなど、より広範な実現テクノロジーも含まれます。これらのテクノロジーは、検査の速度、標準化、および広範な臨床現場での使いやすさを向上させるために使用されるため、日常的に導入する価値が非常に高くなります。他の革新的なテクノロジーのこのようなさまざまなユースケースが、このセグメントの成長を推進します。

市場で事業を展開している大手企業は、市場での地位を強化するために、技術的に先進的な製品と戦略的提携に注力しています。

- たとえば、2025 年 3 月、GE ヘルスケアは NVIDIA と協力して自律型 X 線および超音波ソリューションを推進し、技術者や放射線科医の負担を軽減して医療画像をキャプチャおよび分析する AI 駆動ソフトウェアに焦点を当てました。このような発展は、市場がより広範な実現技術にますます移行しており、それが他のセグメントの優位性を支えていることを示しています。

コンピュータビジョンセグメントは、予測期間中に 27.80% の CAGR で成長すると予測されています。

診療領域別

産婦人科分野で新製品を発売し、セグメントの成長につなげる

臨床分野に基づいて、市場は一般画像/腹部、産婦人科、心臓病学、筋骨格、血管、乳房および甲状腺などに分類されます。

2025 年には、超音波が定期的な妊娠モニタリング、胎児の評価、婦人科の評価、生殖医療のために女性の健康において最も広く使用されている画像ツールの 1 つであるため、産婦人科が市場を独占しました。したがって、AI は、画像の一貫性を向上させ、より高速な測定をサポートし、オペレーターへの依存を軽減し、臨床医が大量の患者をより効率的に管理できるようにすることで、この分野に強力な価値を生み出します。このような重要なアプリケーションにより、定期的なスクリーニングとフォローアップでワークフローの速度と再現性が重要となる産婦人科の現場で AI が役立ちます。

- たとえば、Samsung Medison は 2025 年 1 月に、先進的な女性の健康用途向けに設計された AI 搭載の産婦人科超音波システムである Samsung Z20 を発売しました。このような製品の発売は、企業が産婦人科画像処理における AI イノベーションを積極的に優先していることを示しており、これがこの分野の市場における主導的地位を裏付けています。このセグメントの市場リーダーシップを強調します。

さらに、その他のセグメントは調査期間中に 27.26% の CAGR で成長すると予測されています。

用途別

スクリーニング件数を増やして測定および定量化における AI の需要を促進し、セグメントの成長を促進する

アプリケーションに基づいて、市場は画像取得ガイダンス、画像再構成/強調、測定と定量化、病変検出/トリアージ、ワークフロー/レポート、トレーニング/QA、臨床試験のマッチングと患者の階層化などに分類されます。

測定および定量化部門は世界市場で最大のシェアを占めました。超音波における AI の最も直接的な用途の 1 つとして支配的なセグメントは、反復測定の自動化と検査出力の標準化です。これらのツールは手作業を軽減し、ユーザー間の一貫性を高め、臨床医がより少ないバリエーションでより迅速に検査を完了できるようにします。そのため、より高度な使用例や実験的な使用例よりも、日常的な臨床診療に簡単に導入できます。主要企業は、戦略的コラボレーションを通じて自社の製品を革新する必要があります。

- たとえば、2024 年に Siemens Healthineers は、ACUSON Sequoia 3.5 超音波リリースの一部として AI Abdomen を導入しました。このソフトウェアでは、ミリ秒単位で臓器の自動ラベル付けと測定が行われ、標準化とワークフローの効率が向上しました。このようなイノベーションは、自動化された測定および定量化ツールが超音波イメージングにおいて強い需要を獲得している理由を示しています。

さらに、ワークフロー/レポートセグメントは調査期間中に 27.53% の CAGR で成長すると予測されています。

エンドユーザー別

患者数の多さによる病院と医療システムの需要の増加がセグメントの成長につながる

エンドユーザーに基づいて、市場は病院と医療システム、画像診断センター、外来/専門診療所、プライマリケア/救急などに分類されます。

エンドユーザー別に見ると、病院および医療システムが市場を支配しています。病院および医療システムは、最も多くの画像処理量を管理し、より複雑な患者症例を処理し、高度な画像技術に対するより多くの予算を持っているためです。また、複数の部門にわたるワークフロー、標準化、生産性を向上させる AI ツールからも多大な恩恵を受けています。大規模な医療システムは、診断の品質を維持しながら効率を向上させるというプレッシャーにさらされているため、通常、AI 対応の超音波プラットフォームを最も早く採用しています。

- たとえば、キヤノン メディカル システムズは、2025 年 2 月に、病院や多忙な画像センターなどの要求の高い高スループットの臨床環境の専門家ユーザーを対象としたプレミアム超音波ソリューションである Aplio ビヨンドを導入しました。このような発展は、病院および医療システム部門をサポートする先進的な AI 対応超音波ソリューションの主なターゲットとして、大手プロバイダー組織が引き続き優位を占めていることを反映しています。

プライマリケア/救急分野は、調査期間中に 29.60% の CAGR で成長すると予測されています。

超音波画像市場の地域別展望における AI

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America AI in Ultrasound Imaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 8 億米ドルで圧倒的なシェアを維持し、2025 年も 10 億 8,000 万米ドルで主導的な地位を維持しました。北米市場は、画像処理量の多さ、病院での強力な導入により、予測期間中に大幅に成長すると予想されています。デジタルヘルスツール、および AI 対応の超音波プラットフォームのより迅速な商業化。慢性疾患の負担、強力な償還、画像ワークフローへの AI の迅速な統合に支えられ、地域で最大のシェアを保持しています。

超音波画像市場における米国の AI

北米の多大な貢献を考慮すると、米国市場は 2026 年に約 13 億 4,000 万米ドルと推定され、世界売上高の約 38.98% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で26.69%で成長し、全地域の中で2番目に高く、2026年までに評価額が7億9,000万米ドルに達すると予測されています。医療提供者がワークフロー効率の向上、画像品質の標準化、病院ネットワーク全体でのクラウド接続の放射線科サービスの拡大というプレッシャーに直面しているため、ヨーロッパでは市場が成長しています。

超音波画像市場における英国の AI

英国市場は 2026 年に約 1 億 6,000 万米ドルと推定され、世界市場の約 4.76% を占めます。

ドイツの超音波画像市場における AI

ドイツの市場は2026年に約2億ドルに達すると予測されており、これは世界市場の約5.72%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 9 億 1,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。多くの人口密集地や僻地における医療需要の高まり、慢性疾患負担の増大、熟練した診断専門家の不足により、この地域の市場は急速に成長しています。

超音波画像市場における日本のAI

2026 年の日本市場は約 2 億米ドルと推定され、世界市場の約 5.71% を占めます。

超音波画像市場における中国 AI

中国市場は世界最大の市場の一つとなると予測されており、2026年の収益は約2億8000万ドルと推定され、世界売上の約8.05%を占める。

インドの超音波画像市場における AI

2026 年のインド市場は約 1 億 2,000 万米ドルと推定され、世界収益の約 3.52% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に市場空間が緩やかに成長すると予想されます。ラテンアメリカ市場は、2026 年に 1 億 8,000 万米ドルの評価額に達すると見込まれています。プロバイダーが主要都市中心部を超えてアクセスを拡大するために、よりポータブルでコスト効率の高いイメージング ソリューションを求めているため、この地域では市場が成長しています。中東とアフリカでは、GCC は 2026 年に 0.5 億米ドルに達すると予想されています。

南アフリカの超音波画像市場における AI

南アフリカ市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.41% を占めます。

競争環境

主要な業界プレーヤー

市場競争を促進する主要企業による新製品の発売と規制当局の承認

この市場は高度に統合されており、GE HealthCare Technologies Inc.、Koninklijke Philips N.V.、Siemens Healthineers AG, Inc.、Samsung Healthcare、Canon Medical Systems Corporation、富士フイルム株式会社などの企業が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、技術の進歩、この分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- たとえば、2026 年 3 月、GE HealthCare は、GenesisRadiology Workspace 内の強力なビューアである View について、米国 FDA から 510 (k) 認可を取得しました。 View は、Genesis Radiology Workspace の中核となるアンカーとして機能します。この次世代ソリューションは、放射線科のワークフローを変革し、ユーザー エクスペリエンスを統合し、放射線科医の効率と精度を向上させることを目的としています。このような戦略的コラボレーションは、市場の成長を促進することを目的としています。

世界市場における他の注目すべきプレーヤーとしては、深セン Mindray Bio-Medical Electronics Co., Ltd.、Butterfly Network, Inc.、および EchoNous, Inc. が挙げられます。これらの企業は、世界市場における予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

超音波画像診断会社の主要 AI リストの概要

- GE ヘルスケア テクノロジーズ株式会社(私たち。)

- コニンクライケ フィリップス N.V.(オランダ)

- シーメンス ヘルスニアーズ AG(ドイツ)

- サムスンヘルスケア(韓国)

- キヤノンメディカルシステムズ株式会社(日本)

- 富士フイルム株式会社(日本)

- 深センマインドレイバイオメディカルエレクトロニクス株式会社(中国)

- バタフライネットワーク社(米国)

- EchoNous, Inc.(米国)

- Exo Imaging, Inc.(米国)

主要な産業の発展

- 2026 年 2 月:EchoNous は、Kosmos プラットフォームの大幅な拡張を発表しました。同社は、AI 強化超音波プラットフォームに堅牢な産婦人科ツールと血管ツールを追加し、救急医療、分娩と分娩、世界保健におけるユースケースを拡大しました。これにより、AI を活用したポイントオブケア超音波の臨床範囲が拡大し、市場が強化されます。

- 2026 年 2 月:GE ヘルスケアは、AI を活用した超音波を進歩させるために、BARDA とのコラボレーションを約 3,500 万米ドルで拡大しました。この投資は、AI を活用した超音波ソリューションと、外傷評価と緊急事態への備えのための新しいプラットフォームの開発を目的としています。これは、公共部門の支援を受けた資金が AI 超音波技術革新の次の段階をサポートしているという強力な市場シグナルです。

- 2026 年 1 月:Butterfly Network が独自の機能を拡張する計画を発表3DイメージングButterfly Garden 開発者に機能を提供します。計画されている API リリースにより、サードパーティが Butterfly のデジタル 3D ビームステアリング機能に初めてアクセスできるようになり、高度な AI 対応画像取得ツールの開発が可能になります。これにより、プラットフォームをより広範な AI アプリケーション開発に開放することで、市場の成長をサポートします。

- 2025 年 11 月:Butterfly Network は、ワークフローの摩擦を軽減し、医療システム向けのスケーラブルでコンプライアンスに準拠した収益性の高い POCUS プログラムをサポートするために構築された、人工知能を活用したエンタープライズ ソフトウェア プラットフォームである Compass AI を立ち上げました。この発表は、超音波市場におけるエンタープライズ AI ワークフロー ソフトウェアの役割が増大していることを浮き彫りにします。

- 2025 年 8 月:Royal Philips は、EPIQ CVx および Affiniti CVx 向けの Transcend Plus を開始しました。フィリップスは、画質の向上やインテリジェントな自動化など、FDA の認可を受けた AI 機能を強化した次世代の心臓血管超音波システムをリリースしました。この発表により、心臓血管超音波検査におけるプレミアム AI 統合の傾向が強化されます。

レポートの範囲

超音波画像市場分析におけるグローバルAIには、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に世界市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。技術の進歩や新製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展についても詳しく説明します。世界市場調査レポートには、市場シェアや主要運営企業のプロフィールなど、詳細な競争環境も提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 26.61% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、展開、テクノロジー、臨床領域、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 導入ごと |

|

| テクノロジー別 |

|

| 診療分野別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 25 億 7,000 万米ドルで、2034 年までに 226 億 2,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 10 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 26.61% の CAGR で成長すると予想されます。

ソフトウェアコンポーネントセグメントが市場をリードすると予想されます。

AI 導入をサポートする画像処理量と放射線科ワークロードの増加が市場の成長を推進しています。

GE HealthCare Technologies Inc.、Koninklijke Philips N.V.、Siemens Healthineers AG, Inc.、Samsung Healthcare、Canon Medical Systems Corporation が世界市場の主要な市場プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート