AI対応医療機器の市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェア、ハードウェアおよびデバイス、およびサービス)、テクノロジー別(機械学習およびディープラーニング、自然言語処理、コンピュータビジョンなど)、専門分野別(放射線科、心臓病科、眼科、神経科、整形外科、消化器科、病理学など)、アプリケーション別(スクリーニングと早期発見、診断と解釈、モニタリング)およびアラート、治療計画/治療サポートなど)、エンドユーザー別(病院および ASC、専門クリニックなど)、および地域予測、2026 ~ 2034 年

AI医療機器の市場規模と将来展望

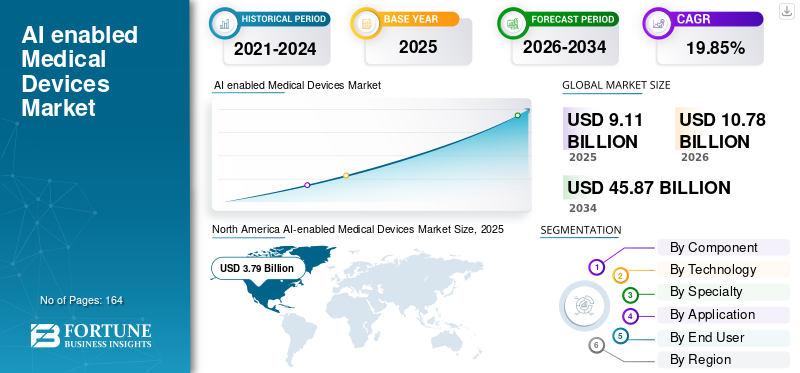

2025年の世界のAI搭載医療機器市場規模は91億1,000万米ドルと評価された。同市場は、2026年の107億8,000万米ドルから2034年までに458億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)19.85%を示すと見込まれている。2025年時点で、北米はAI搭載医療機器市場において41.6%の市場シェアを占め、市場を牽引した。

AI 対応医療機器の人工知能には、スクリーニング、画像分析、診断、モニタリング、ワークフローの優先順位付け、治療サポートをサポートするために、規制対象の医療製品にさまざまなテクノロジーが組み込まれています。市場の拡大は、臨床使用が認可された AI 対応デバイスの数の増加、イメージング主導の専門分野におけるイノベーションの強力な集中、および医療の質、速度、生産性を向上させるための病院での予測 AI の使用の増加によって推進されています。

世界市場の主要な参加者には、メドトロニック、シーメンス ヘルスニアーズ AG、コニンクライケ フィリップス N.V. などが含まれます。これらの企業は、AI を活用した超音波と画像処理、放射線科ワークフローの自動化、ロボット支援介入、消化管内視鏡検査、コネクテッドヘルスモニタリング、ポータブル画像処理、自律型診断などの分野で競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

AI対応医療機器の市場動向

ウェアラブルデバイスと遠隔監視の拡大は世界市場で観察される重要な傾向です

医療提供者が医療を病院から在宅環境や外来患者環境に徐々に移行させているため、ウェアラブル技術と遠隔監視の成長が AI 駆動型医療機器の主要な市場トレンドとして浮上しています。ウェアラブル デバイスと遠隔監視システムは、医療提供者が患者の状態を継続的に監視し、症状の悪化をより早く特定し、病院のリソースへの負担を軽減するのに役立ちます。この傾向は、慢性疾患管理、急性期後のケア、在宅医療アプローチにおける監視および警告アプリケーションの重要性が高まっていることによってさらに強化されています。企業は現在、単に生データを収集するのではなく、より実用的な洞察を生み出すために、センサー、接続性、AI 主導の分析を統合しています。これにより、心臓病学、糖尿病管理、全体的な患者モニタリングにおける接続デバイスの市場価値が高まります。プロバイダーが継続的な監視、迅速な対応、従業員の効率向上を可能にするツールを求めているため、この傾向は特に強力です。一般に、これにより、市場は時折のデバイス使用から、よりサブスクリプション型およびサービス指向の監視システムへと移行しています。これらの要因は、世界全体の AI 対応をサポートしています。医療機器市場の成長。

- たとえば、2025 年 6 月、メドトロニックは Corsano Health と提携し、病院と在宅病院の両方で継続的なモニタリングを行うためのマルチパラメータ ウェアラブルの配布を通じて、ヨーロッパでの急性期治療とモニタリングのポートフォリオを拡大しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

より速く、より正確な診断ソリューションに対するニーズの高まりが市場の成長を推進

医療専門家は、臨床上の意思決定を先送りすることなく、画像処理量の増加、人材不足、症例の複雑化を管理するというプレッシャーに直面しているため、より迅速で正確な診断ソリューションに対する需要の高まりにより、AIを活用した医療機器市場が大幅に加速しています。 AI を搭載したデバイスは、自動画像分析、緊急症例の優先順位付け、手動レビューの負荷の軽減を通じて、スキャンまたはテストから解釈までの時間を短縮します。より均一な検出、評価、意思決定支援によって臨床医を支援することで、一貫性をさらに強化します。これは、より迅速な診断により治療のタイミングと患者の成績を大幅に向上させることができる放射線科、心臓病科、腫瘍科、救急医療において特に重要です。病院がワークフローの効率性と診断の信頼性の両方を同時に重視するにつれて、その推進力はますます高まっています。医療システムは、従来の機器だけに依存するのではなく、速度、自動化、精度の向上を統合した機器に投資することが奨励されています。一般に、より迅速で信頼性の高い診断の必要性により、AI を活用した画像処理、モニタリング、臨床支援システムの使用が加速しています。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、GE ヘルスケアは 2025 年 7 月に、医療従事者の生産性、効率、診断の信頼性を向上させるために設計された AI 対応医療機器への研究開発投資を増やすと発表しました。

市場の制約

市場の成長を制限するには厳格な臨床検証が必要

これらの製品は、広く拡張する前に安全性、精度、再現性、現実の臨床上の利点を証明する必要があるため、厳密な臨床検証の要件が市場にとって大きな制約となっています。従来のソフトウェアとは異なり、AI 対応デバイスは多くの場合、パフォーマンスの信頼性が維持されていることを示すために、さまざまな患者集団、医療環境、データ環境にわたる強力な検証を必要とします。これにより、開発スケジュールが長くなり、臨床研究、規制当局への申請、市販後のモニタリング、品質システムのコンプライアンスにかかるコストが増加します。アルゴリズムが更新されたり、新しい地域に展開されたりする場合、一貫した使用をサポートするために追加の証拠が必要になる可能性があるため、課題はさらに大きくなります。また、病院や医療提供者が導入前により強力な臨床証拠やワークフロー証拠を求めることが増えているため、調達も遅れています。その結果、一部の製品は、基礎となる技術が有望に見えても、商品化の遅れに直面しています。全体として、患者の安全のためには厳格な検証要件が必要ですが、AI 対応デバイスの市場投入に必要な時間とコストが増加し、短期的な市場の成長が抑制される可能性があります。

市場機会

市場成長の機会をもたらす遠隔医療の急速な拡大

遠隔医療の急速な成長により、AI 主導の医療機器に大きな市場機会が生まれています。これは、医療提供者が継続的にデバイスで生成された患者データを病院から離れた場所で取得することで仮想医療がより効果的になるためです。 HHS は、遠隔患者モニタリングはデジタル デバイスを利用して医療提供者評価のために患者の健康データを収集および送信する遠隔医療の一種であると示していますが、CMS は 2025 年にメディケア遠隔医療と遠隔モニタリングのオプションを支持します。これにより、より迅速で適切な臨床洞察を備えた仮想診察を促進できる、AI 統合ウェアラブル、コネクテッド モニタリング テクノロジー、インテリジェント センサー、およびデバイスに接続された分析に対する需要が高まっています。また、医療提供者が悪化をより早く特定し、遠隔地から慢性疾患を監視し、不必要な対面予約を最小限に抑えることを支援するデバイスの必要性も高まっています。標準的な医療への遠隔医療の統合が進むにつれて、AI を活用した医療機器は、ハードウェアの販売だけでなく、継続的なソフトウェア、アラート、コネクテッドケア サービスからも価値を引き出しています。これにより、デバイス データ、AI を活用した分析、およびリモートの臨床プロセスを単一のソリューションに統合できるベンダーにとって、大きな機会が生まれます。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2025 年 7 月に、Samsung Electronics は Xealth を買収し、Xealth のデジタルヘルス統合プラットフォームと Samsung のウェアラブル技術を組み合わせました。これは、500 以上の病院と 70 以上のデジタル ヘルス ソリューションにまたがるコネクテッド ケア プラットフォームを推進することを目的としていました。

市場の課題

複雑なシステム統合市場の成長に対する顕著な課題となる

AI を活用した医療機器の市場では、複雑なシステムの統合が大きな障害となります。これらのソリューションは、病院の IT インフラストラクチャ、画像プラットフォーム、監視装置、EHR、臨床ワークフローと同時にシームレスに機能する必要があるためです。 AI が効果的に動作しても、データ形式、デバイスの接続、相互運用性が部門間で一貫していないと、導入が遅れる可能性があります。これにより実装時間が長くなり、統合費用が増大し、デバイスの完全な臨床上の利点が遅れる可能性があります。この問題は、放射線科、モニタリング、治療計画、レポート システムがさまざまなベンダーから提供されることが多い大病院で特に重大です。また、各拠点のインフラストラクチャやワークフロー構成が異なる可能性があるため、複数拠点の医療システム内での拡張も複雑になります。したがって、ベンダーは AI モデルだけでなく、相互運用性、ワークフロー開発、エンタープライズ統合支援にも投資する必要があります。要約すると、複雑なシステムの導入は、アルゴリズムの有効性だけでなく、AI 対応デバイスと実際の臨床環境との互換性にも依存するため、複雑なシステムの統合は依然として市場の課題となっています。すべての要因が累積的に市場の成長に影響を与えます。

セグメンテーション分析

コンポーネント別

AIを統合した臨床システムの立ち上げの増加により、ハードウェアおよびデバイス部門の優位性がもたらされた

コンポーネントの観点から見ると、市場はソフトウェア、ハードウェアとデバイス、サービスに分かれています。

ハードウェアおよびデバイス部門は、2025 年の AI 対応医療機器の市場シェアをリードしました。これは、AI 統合画像システム、モニタリング ツール、内視鏡プラットフォーム、臨床環境で直接利用されるさまざまな設備機器に対する高い商業需要などの重要な要因によって推進されています。この優位性は、病院や診断施設では通常、初期導入段階ではソフトウェアやサポート サービスに比べて物理システムに多額の初期費用がかかるという現実によってさらに強化されます。さらに、この市場の多数の AI 機能は、超音波、MRI、ロボット システム、患者監視デバイスなどのデバイス組み込みプラットフォームを介して収益化され続けており、その結果、ハードウェア収益が大きく貢献しています。プロバイダーは速度、精度、ワークフロー効率を向上させるために最先端の診断および介入対応ツールに継続的に投資しているため、ハードウェアおよびデバイス部門は市場で支配的な役割を維持すると予想されます。

- たとえば、2025 年 8 月にフィリップスは、EPIQ CVx および Affiniti CVx 心臓血管超音波システム用の Transcend Plus を発売しました。これは、FDA 認可の AI 強化機能とインテリジェントな自動化機能を備え、より迅速かつ確実な心臓評価を実現します。

サービス部門は、予測期間中に 21.52% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

パターン認識アルゴリズムの広範な利用が機械学習およびディープラーニング分野の優位性を支えた

テクノロジーに基づいて市場は次のように分類されます。自然言語処理、コンピューター ビジョン、機械学習と深層学習など。

機械学習および深層学習セグメントは、2025 年の世界市場で主導的地位を獲得しました。イメージング、患者モニタリング、予測アラート、臨床意思決定支援機能にわたる幅広い用途を含む重要な要素が、このセグメントの優位性を支えています。このテクノロジーは、大規模な臨床データセットから学習し、パターンを迅速に特定し、検出、分類、リスク予測などのタスクにおけるデバイスのパフォーマンスを向上させることができるため、広く使用されています。さらに、医療機器メーカーは AI/ML テクノロジーを使用して診断速度、ワークフロー効率、臨床精度を向上させ続けており、これが日常診療現場でのこの分野の導入強化を支援しています。医療データの量が増加し続ける中、機械学習および深層学習セグメントは市場で主導的な地位を維持すると予想されます。さらに、このセグメントは2026年には41.4%のシェアを獲得する予定です。

- たとえば、2025 年 3 月、フィリップスは Ibex Medical Analytics とのパートナーシップを拡大し、AI 対応のソリューションを強化するために Philips IntelliSite Pathology Solution の新しいリリースを導入しました。デジタル病理学がん診断のワークフロー。

自然言語処理セグメントは、予測期間中に 21.77% の CAGR で増加すると予想されます。

専門分野別

医用画像処理におけるAI利用の増加が放射線科分野の優位性を支えた

専門分野に基づいて、市場は放射線科、循環器科、眼科、神経科、整形外科、消化器科、病理学などに分類されます。

放射線部門は、X線、CT、MRI、マンモグラフィー、超音波ワークフローにおけるAIの高度な使用などの要因により、2025年のAI対応医療機器市場シェアを独占しました。放射線科は毎日大量の画像処理を行っており、より迅速な画像読み取り、緊急症例のより適切な優先順位付け、およびより一貫した結果を必要としているため、このセグメントがリードしています。 AI 対応デバイスは、検出を改善し、読影をサポートし、手作業を軽減し、放射線科医が増大する症例のプレッシャーに対処できるようにするために、放射線科で広く採用されています。さらに、米国 FDA の AI 対応医療機器の状況は依然として放射線関連製品に大きく集中しており、これがこの部門の収益への強い貢献をさらに裏付けています。 医療提供者が画像処理の速度、診断の信頼性、ワークフローの効率化に投資を続ける中、放射線科分野は市場で主導的な地位を維持すると予想されます。さらに、このセグメントは2026年には44.0%のシェアを獲得する予定です。

- たとえば、GE HealthCare は 2025 年 3 月に、放射線科チームへのプレッシャーを軽減し、より高速な画像処理ワークフローをサポートするように設計された自律型 X 線および超音波ソリューションを開発するために、NVIDIA Corporation と提携すると発表しました。

病理セグメントは、予測期間中に 24.39% の CAGR で上昇すると予想されます。

用途別

より迅速で信頼性の高い臨床読影に対するニーズの高まりにより、診断と解釈の分野が優勢に

アプリケーションに基づいて、市場はスクリーニングと早期発見、診断と解釈、モニタリングと警告、治療計画/治療サポート、ワークフロー自動化とケア調整などに分割されます。

2025 年の市場シェアは、放射線学、心臓病学、病理学、および画像または信号に基づくその他の臨床ワークフローにおける AI システムの大幅な採用の影響を受け、主に診断および読影セグメントによってリードされました。医療専門家はスキャンや検査結果の迅速な分析を支援し、診断精度を高め、解釈の不一致を最小限に抑えるツールを必要としているため、この分野は優先されています。 AI 駆動の医療機器は、検出、測定、症例の優先順位付けを支援し、臨床上の意思決定の一貫性を高めるために、この分野でますます活用されています。さらに、市場性のある AI 駆動型医療機器のかなりの部分が引き続き解釈集約型アプリケーションを重視しており、このカテゴリーで最も高い収益貢献を維持しています。プロバイダーは診断の速度、精度、効率を優先するため、診断および解釈の分野は市場での支配的な地位を維持すると予想されます。さらに、このセグメントは2026年には32.6%のシェアを獲得する予定です。

- たとえば、2025 年 11 月にフィリップスは、AI を活用して診断精度を向上させる世界初の検出器ベースのスペクトル CT と言われる Verida を発売しました。

ワークフロー自動化およびケア調整セグメントは、予測期間中に 22.23% の CAGR で増加すると予想されます。

エンドユーザー別

救急医療現場での高度な AI システムの導入の増加により、病院および ASC セグメントの優位性がもたらされた

エンドユーザーに基づいて、市場は病院と ASC、専門クリニック、画像診断センター、在宅医療環境などに分類されます。

病院および ASC セグメントは、大量の患者、より迅速な診断に対する強い需要、これらの環境における高度な画像処理、モニタリング、および処置システムの使用の拡大などの要因により、2025 年の市場シェアを独占しました。病院や ASC は、AI 対応医療機器を大規模に導入するために必要な資本予算、専門スタッフ、デジタル インフラストラクチャへのアクセスが容易になるため、このセグメントがリードします。また、より複雑で緊急なケースも処理するため、速度、精度、ワークフローの効率を向上させる AI 対応ツールの必要性が高まっています。さらに、多くの主要な人工知能対応医療機器は病院ベースの放射線科、外科、および患者監視環境に最初に導入され、この分野で最も高い収益貢献を維持しています。さらに、このセグメントは2026年には50.8%のシェアを獲得する予定です。

- たとえば、2025 年 5 月、マサチューセッツ ジェネラル ブリガムとコニンクライケ フィリップス N.V. は協力して、医療機器データから得た AI を活用したライブの洞察により患者ケアを改善しました。この提携は、病院の臨床医がリアルタイムのデバイス情報をより効果的に利用できるようにすることを目的としています。

さらに、在宅医療環境は予測期間中に 25.34% の成長率を示すと予測されています。

AI対応医療機器市場の地域別展望

市場は地域ごとに、アジア太平洋、ヨーロッパ、ラテンアメリカ、北米、中東およびアフリカに分かれています。

北米

North America AI-enabled Medical Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米のデバイス市場規模は 2024 年に 32 億 4,000 万ドルに達し、世界市場のトップとなりました。 2025 年にも、この地域は 37 億 9,000 万米ドルでトップの座を維持しました。北米は、先進的な医療インフラストラクチャと高い医療導入率により、世界市場をリードしました。デジタルヘルステクノロジー、および重要な医療機器およびテクノロジー企業の存在。

米国のAI対応医療機器市場

米国市場は北米部門をリードし、2026 年には約 41 億米ドルとなり、世界市場の約 38.0% を占めると予測されています。

ヨーロッパ

ヨーロッパの市場規模は、予測期間中に18.28%のCAGRで成長すると予想されます。ヨーロッパの成長は主に、人口の急速な高齢化、慢性疾患の負担の増加、AIを医療システムに統合する取り組みの強化によって支えられています。

英国のAI対応医療機器市場

2026 年の英国市場は約 5 億 8,000 万米ドルと推定されており、世界収益の約 5.4% に相当します。

ドイツのAI対応医療機器市場

ドイツのデバイス市場規模は、2026 年に約 6 億 5,000 万ドルに達すると予測されており、これは世界売上高の約 6.1% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026年までに評価額25億5,000万米ドルに達すると予想されています。アジア太平洋地域は、医療インフラの急速な拡大、デジタル化の進展、高齢者人口の急増を伴う非常に多くの患者基盤により、急速に成長すると予想されています。この地域ではまた、慢性疾患の負担が高く、専門家のアクセスが不均一であるため、AI 対応の画像処理、眼科、心臓病、遠隔モニタリング、スクリーニング ツールに対する需要が高まっています。

日本のAI医療機器市場

2026 年の日本市場は約 6 億 8,000 万ドルと推定され、世界収益の約 6.3% を占めます。

中国のAI対応医療機器市場

中国市場は、2026 年に約 5 億 2,000 万米ドルの収益に達すると予測されており、これは世界売上高の約 4.8% に相当します。

インドのAI対応医療機器市場

2026 年のインド市場は約 2 億 7,000 万米ドルと推定され、世界収益の約 2.5% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間を通じて成長が鈍化すると予想されます。これらの地域の市場の成長は、遠隔医療、デジタル医療プログラムの拡大、遠隔地やサービスが行き届いていない地域での専門家サービスへのアクセスの改善によって支えられています。

中東およびアフリカ地域では、GCC市場は2026年までに約2億2,000万米ドルに達すると予測されており、これは世界収益の約2.0%に相当します。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するためにAIを統合した製品イノベーションに注力

世界市場は適度に細分化されており、GE HealthCare、Siemens Healthineers AG、Koninklijke Philips N.V.、Medtronic などの大手企業が市場収益の顕著なシェアを占めています。これらの企業は、市場での存在感を強化するために、診断速度、ワークフロー効率、臨床的信頼性の向上に注力しています。市場ではまた、ソフトウェアにリンクされた継続的価値、戦略的コラボレーション、複数の医療現場にわたる拡大に対する重要性が高まっています。

- たとえば、2026 年 2 月、Koninklijke Philips N.V. は、放射線医学のワークフローを合理化し、臨床上の洞察を向上させるための新しい AI 対応システム、インテリジェント ソフトウェア、および画像クラウド サービスを ECR 2025 で発表しました。

その他の重要な参加者には、Intuitive Surgical Operations, Inc.、Aidoc、iRhythm Technologies などが含まれます。これらの企業は、予測期間中に競争力を向上させるために、新製品のイノベーション、コラボレーションとパートナーシップ、スケーラブルなデータプラットフォームの開発を優先すると予想されます。

プロファイルされた主要な AI 対応医療機器企業のリスト

- メドトロニック(私たち。)

- シーメンス ヘルスニアーズ AG(ドイツ)

- コニンクライケ フィリップス N.V.(オランダ)

- 株式会社アイ(私たち。)

- インテュイティブ サージカル オペレーションズ社(米国)

- ゼネラル・エレクトリック社(米国)

- アイドック(イスラエル)

- Digital Diagnostics Inc.(米国)

- テンパス(アメリカ)

- iRhythm Technologies, Inc.(米国)

主要な産業の発展

- 2026 年 2 月:GE HealthCare は、AI を活用した胎児超音波検査の提供を推進するために、Diagnoly との提携を発表しました。これは、産科画像処理における AI の使用を拡大し、デバイスにリンクされた超音波ワークフローの強化をサポートするため、関連性があります。

- 2025 年 11 月:Siemens Healthineers は、最新の介入システム ポートフォリオに Optiq AI を導入しました。同社によると、AIを活用したイメージングチェーンは、放射線医学、心臓病学、低侵襲手術にわたる画像ガイド下手術で高品質の低線量画像を提供するように設計されているという。。

- 2025 年 11 月:Butterfly Network は、POCUS プログラム管理のための AI を活用したエンタープライズ プラットフォームである Compass AI を開始しました。

- 2025年10月:私ntuitive は、米国 FDA の承認を得たイオン管腔内システムのソフトウェアの進歩を発表し、AI と肺生検手順のための高度な画像統合を拡張しました。

- 2025 年 6 月:Hyperfine は、Optive AI ソフトウェアを搭載した次世代 Swoop ポータブル MRI システムの FDA 認可を発表しました。

レポートの範囲

世界市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間を通じて市場を推進すると予想される市場のダイナミクスと傾向についての洞察を提供します。技術の進歩、製品の革新、規制環境、新製品の発売などの重要な要素を理解することができます。さらに、パートナーシップ、合併と買収、および市場内の業界の主要な発展についても詳しく説明します。世界のAI対応医療機器市場予測レポートは、市場シェアや主要なアクティブプレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 19.85% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、テクノロジー、専門性、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| テクノロジー別 |

|

| 専門分野別 |

|

| アプリケーションによる |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 91 億 1,000 万米ドルで、2034 年までに 458 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 37 億 9,000 万米ドルでした。

市場は、予測期間中に 19.85% の CAGR を示すと予想されます。

コンポーネント別では、ハードウェアおよびデバイス部門が市場をリードすると予想されます。

より迅速で正確な診断ソリューションに対するニーズの高まりと、医療画像処理の件数の増加が主に市場の拡大を推進しています。

Medtronic、Siemens Healthineers AG、Koninklijke Philips N.V. は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 164

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。