臨床試験における AI の市場規模、シェアおよび業界分析、提供物別 (ソフトウェア / プラットフォームおよびサービス)、テクノロジー別 (機械学習、自然言語処理など)、アプリケーション別 (患者の採用と維持、治験設計とプロトコルの最適化、データ収集と管理、予測分析と結果モデリングなど)、専門分野別 (腫瘍学、神経学、心臓血管学など)、エンドユーザー別(製薬会社、研究受託機関 (CRO)、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

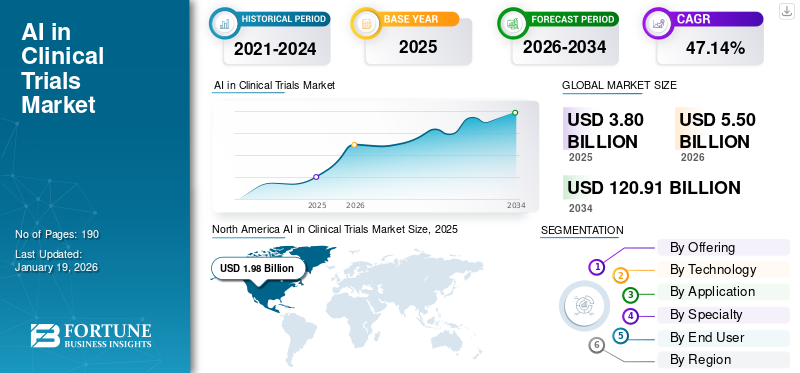

臨床試験における人工知能(AI)の世界市場規模は、2025年に38億米ドルと評価され、2026年の55億米ドルから2034年までに1,209億1,000万米ドルへ成長し、予測期間中に47.14%の年平均成長率(CAGR)を示すと予測されている。北米は2025年に52.26%の市場シェアを占め、臨床試験におけるAI市場を支配した。

の統合人工知能 (AI)臨床試験におけるツールは、近年力強い上昇傾向にあります。これらの AI テクノロジーは、臨床試験の設計、実行、モニタリング、分析全体に適用されます。

多額の投資流入、技術進歩の焦点、およびこれらの技術によってもたらされる利点が市場の成長を顕著に推進しています。

さらに、この市場には、IQVIA Inc.、Dassault Systèmes、AiCure を筆頭とする複数の大手プレーヤーが参入しています。革新的な発売による幅広い製品ポートフォリオと強力な地理的プレゼンス拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の臨床試験におけるAI市場インサイト

日本では、臨床試験の精度とスピードを高める手段として、AI 活用への期待が一気に高まっています。求められているのは、データ解析の効率化や被験者選定の最適化だけでなく、試験全体の負担を減らし、結果の信頼性を高める実践的なソリューションです。医療機関や製薬企業では、試験設計の高度化やリスク管理の強化につながる技術に強い関心が寄せられています。本レポートでは、世界の AI 活用型臨床試験市場の動向が、日本の研究開発体制にもたらす新たな価値と可能性をわかりやすく示します。

臨床試験におけるAI市場の主なポイント

- 2025年の市場規模:38億米ドル

- 2026年の市場規模:55億米ドル

- 2034年までの市場規模予測:773億米ドル

- 2026年から2034年までの年平均成長率(CAGR):39.14%

- 北米は、2025年には臨床試験におけるAI市場で52.26%のシェアを占め、圧倒的な存在感を示した。

- サービス分野が最大のシェアを占め、2026年には市場の52.74%を占める見込みである。

- 機械学習分野は、2026年には55.90%のシェアを獲得し、市場をリードするだろう。

北米

北米は引き続き首位の座を維持し、2025年には19億8000万米ドル、2026年には28億7000万米ドルに達すると予測されている。

ヨーロッパ

欧州の市場規模は2025年には7億5000万米ドルと評価され、予測期間中に年平均成長率(CAGR)44.81%で成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は、臨床研究におけるAIの導入拡大に支えられ、2025年には8億3000万米ドルの市場規模となり、地域別で2番目に大きな市場になると予測されている。

私たち

臨床試験の増加とAIを活用したソリューションの利用拡大を背景に、市場規模は2026年には26億4000万米ドルに達すると予測されている。

日本

臨床試験におけるAI市場は、AIを活用したヘルスケアおよび医薬品開発への投資拡大に支えられ、2026年には2億7000万米ドルに達すると予測されている。

続きを読む

市場力学

市場の推進力

市場の成長を促進するために臨床試験の費用と複雑さの上昇により AI の採用が増加

臨床試験に関連するスケジュールとコストを削減するための AI ベースのソリューションの採用の増加は、臨床試験市場の成長の顕著な推進力です。医薬品開発プロセスには、長期にわたるスケジュールと高い失敗率を伴う多額の投資が必要です。人工知能ベースのソリューションは、採用の合理化、データ クリーニングの自動化、適応型設計の実現によりコストの削減に役立ちます。これらの利点により、いくつかの製薬会社、受託研究機関、および臨床試験に関与するその他の組織は、そのようなツールの統合に重点を移しています。

さらに、AI は増加するコストとリスクにも対処します。医薬品バイオテクノロジー企業は臨床試験のライフサイクル全体に直面しており、臨床試験は市場拡大の重要な推進力となっています。

- 2022 年 9 月、IQVIA Inc. は、分散型臨床試験 (DCT) モデルと従来の試験モデルを生産性、品質、試験実施の指標にわたって比較したレポートを発表しました。この研究ではさらに、DCT を有効にしたトライアルにより、従来のワークフローと比較して時間とコストの両方が目に見える削減を実現したと述べています。

市場の制約

市場拡大を制限するデータプライバシーと規制遵守

患者データに関する懸念や厳格な規制ガイドラインへの準拠の要件により、多国籍試験における AI ベースのツールの導入が遅れています。米国の医療保険相互運用性と説明責任法 (HIPAA) や欧州の一般データ保護規則 (GDPR) などの厳格な規制により、国境を越えたデータ交換や複数拠点間のコラボレーションには障壁が生じています。その結果、試験運用までに追加のコストと時間がかかり、市場全体の成長がある程度制限されます。

- たとえば、2021 年 9 月に、人工知能の新時代における健康情報とプライバシーの保護の課題を説明した記事が Springer Nature Link に掲載されました。

市場機会

新興市場での拡大による収益性の高い成長機会の創出

医薬品の市場空間が急速に進化するにつれ、製品の製造は社内施設からアウトソーシングへと移行しつつあります。いくつかの調査や調査でも、製造サービスのアウトソーシングが増加傾向にあることが述べられています。アジア太平洋、ラテンアメリカ、中東およびアフリカなどの地域にはコスト面での優位性があり、未開発の人口が存在しますが、治験を効率化するには、断片化した健康データを処理し、物流を最適化するAIが必要です。

- たとえば、2022年4月に発行された第19回年次報告書およびバイオ医薬品の製造能力および生産に関する調査によると、回答者全体の約30%が、今後5年間に臨床試験/運用の半分以上を中国、インド、またはその他の低コストの国にオフショアすることを計画しています。

市場の課題

市場の成長を妨げる従来のITシステムの統合に伴う課題

市場の成長を妨げる重要な要因の 1 つは、製薬会社や CRO が使用するレガシー IT システムとの統合です。最新の AI プラットフォームを従来の IT システム、断片化された電子データ キャプチャ (EDC) システム、紙ベースの記録に統合するコストにより、導入に課題が生じ、運用の非効率が生じます。その結果、製薬会社が高度な AI ツールに投資しても、既存のインフラストラクチャとの接続のボトルネックにより、その可能性が最大限に活用されないことがよくあります。

- たとえば、2022 年 1 月に Frontiers in Medicine に掲載された研究では、複数のデータ ソースの問題とデータ統合の課題が実証されました。機械学習精密医療において。

臨床試験における AI の市場動向

分散型およびハイブリッドトライアルへの移行は重要な市場トレンドです

近年、臨床試験の市場では分散型およびハイブリッド型の試験への移行が見られます。遠隔患者モニタリング、遠隔医療、遠隔研究室、治験薬配布などの分散型臨床試験 (DCT) 要素の導入は、新型コロナウイルス感染症 (COVID-19) 以降、特に増加しています。これらのアプローチは、デジタル プラットフォームに依存してデータを取得し、参加者のエンゲージメント、ロジスティクス、モニタリングを強化します。したがって、分散型のハイブリッド試験を実施する際に AI ツールが提供するこれらの利点により、ハイブリッド試験の採用が増加しています。

- たとえば、2021年10月に発表された調査によると、分散型臨床試験の導入はパンデミック前の約28%から、新型コロナウイルス感染症のパンデミック中/パンデミック後は約87%に急増し、約95%が使用を増やす計画を立てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

提供によって

高いアウトソーシング需要がサービス部門の成長に貢献

提供内容に基づいて、市場はソフトウェア/プラットフォームとサービスに分類されます。

サービス部門は、2024 年の臨床試験における AI 市場シェアで圧倒的なシェアを占めました。CRO や専門サービスプロバイダーが臨床試験のさまざまな段階にわたって AI 主導のソリューションを実装する傾向の変化によるサービス需要の増大が、この部門の成長を大きく推進しました。さらに、複数の国にまたがる分散型適応型治験の複雑さが増大することにより、アウトソーシングが拡大しており、CRO は自社のサービスに AI ツールを統合して、エンドツーエンドの治験サポートを提供しています。 Medidata や AiCure は、この市場でサービスを提供する著名なプレーヤーの一部です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

機械学習の高度な利用がセグメントの成長に貢献

市場はテクノロジーに基づいて、機械学習、自然言語処理、その他に分類されます。

機械学習セグメントは、2024 年に市場で最大のシェアを占めます。機械学習セグメントは、最も多用途で広く応用されるテクノロジーです。これらの AI アルゴリズムは、大規模で複雑なデータセットをより短いタイムラインで処理できるため、試験のタイムラインとコストが削減されます。複数のアプリケーションにわたる拡張性により、広範囲にわたる統合が実現され、セグメントの成長を促進します。 IQVIA Inc. と Dassault Systèmes は、臨床試験用の ML ベースの AI ソリューションを提供する市場の主要企業の一部です。

の自然言語処理このセグメントは、予測期間中に 44.74% の CAGR で成長すると予想されます。

用途別

迅速な臨床試験の需要の高まりが患者の採用および維持部門の成長につながる

アプリケーションの観点から見ると、市場は患者の採用と保持、治験設計とプロトコルの最適化、データ収集と管理、予測分析と結果モデリングなどに分類されます。

患者の採用と維持のセグメントは、2024 年に臨床試験における AI 市場で最大のシェアを獲得しました。2025 年には、このセグメントは 32.7% のシェアを獲得すると予想されます。 AI を活用した採用および維持プラットフォームは、患者の登録と維持に関連する課題に対処する上で重要な役割を果たします。これにより、臨床試験の遅延とコストが大幅に削減され、臨床試験がより迅速に完了します。

- たとえば、2024 年 11 月、国立衛生研究所 (NIH) の研究者は、ClinicalTrials.gov に掲載されている関連する臨床研究試験に潜在的なボランティアをマッチングするプロセスの高速化に役立つ AI アルゴリズムの開発を発表しました。

予測分析および結果モデリング部門は、予測期間中に 52.05% の成長率を示すと予想されます。

専門分野別

腫瘍学の臨床試験における人工知能の使用増加がセグメントの成長を補う

専門性に基づいて、市場は腫瘍学、神経学、心臓血管、その他。

腫瘍学セグメントは、2024 年も支配的な地位を維持しました。このセグメントは、2024 年に 39.02% のシェアを保持しました。このセグメントの優位性を促進する要因には、臨床試験の量が多いこと、新薬分子の複雑さ、疾患検出のためのバイオマーカーとしての AI の使用が含まれます。さらに、精密腫瘍学への注目の高まりにより、予測期間を通じてセグメントの成長がさらに促進されると予想されます。

- たとえば、2025 年 3 月にがん研究所が発表した記事によると、がん細胞が新薬にどのように反応するかを正確に示すことができる新しい AI 指紋技術が科学者によって開発されました。

神経学分野は、予測期間全体で 48.98% の成長率で繁栄する予定です。

エンドユーザー別

製薬会社による人工知能導入への積極的な関与がセグメントの成長を促進

エンドユーザーに基づいて、市場は製薬会社、受託研究機関 (CRO)、そしてその他。

エンドユーザーの観点から見ると、2024 年には世界市場は製薬会社によって支配されていました。 AI 統合のための多額の研究開発投資の重視、AI の導入を容易にする大規模な臨床および現実世界の患者データセットへのアクセス、ソリューション プロバイダーとのパートナーシップの重視、強力な規制調整などは、このセグメントの優位性を支えるいくつかの重要な要素です。さらに、このセグメントは2025年には59.9%のシェアを獲得する予定です。

- たとえば、2021 年 11 月に、ノバルティス AG は革新的な医薬品の発見と開発を加速するためにマイクロソフトと提携しました。

さらに、受託研究機関 (CRO) セグメントは、調査期間中に 48.56% の CAGR で成長すると予測されています。

臨床試験市場における AI の地域別展望

市場は地理的に、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。

North America AI in Clinical Trials Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に11億6000万ドルで首位の座を獲得し、2024年にも14億6000万ドルで圧倒的なシェアを獲得した。この優位性は、世界的リーダーの強力な存在感、米国の製薬およびバイオテクノロジー業界による多額の研究開発支出、規制当局(米国食品医薬品局)によるデジタルエンドポイントの受け入れなどの要因に起因すると考えられます。 2025 年の米国市場は 20 億 3,000 万米ドルに達すると推定されています。 国内の臨床試験数の増加が、この地域での AI ソリューションに対する需要の高まりを支えました。

- たとえば、2025 年 3 月に Pharmaceutical Research and Manufactures of America が発表した記事によると、米国はバイオ医薬品業界は 2023 年に全米の臨床試験施設に 300 億ドル以上を直接投資しました。

ヨーロッパやアジア太平洋などの他の地域では、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、欧州地域は44.81%の成長率を記録すると予測されており、これは全地域の中で3番目に高く、2025年には評価額7億5,000万米ドルに達すると見込まれています。これは主に、これらの地域で腫瘍学や希少疾患の治験活動が活発であること、AIやバイオテクノロジーへの政府投資が増加しており、これらのソリューションへの高い需要につながっているためです。これらの要因を背景に、2025年には英国を含む各国が1億6,000万米ドル、ドイツが1億8,000万米ドル、フランスが1億4,000万米ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋地域の市場は2025年に8億3,000万米ドルに達し、市場で2番目に大きい地域の地位を確保すると予測されています。この地域では、インドと中国はともに2025年にそれぞれ1億6,000万米ドルと2億1,000万米ドルに達すると推定されている。

調査期間中、ラテンアメリカ、中東、アフリカ地域では、この市場空間で緩やかな成長が見られると考えられます。 2025 年のラテンアメリカ市場の評価額は 1 億 5,000 万米ドルに達すると予想されています。医療 IT と治験インフラストラクチャを最新化する政府の取り組みにより、これらの地域での使用がさらに促進されます。中東およびアフリカでは、GCC は 2025 年に 0.4 億米ドルの価値に達すると予想されています。

競争環境

主要な業界プレーヤー

技術的に先進的な製品の提供と、主要地域における主要企業の強い存在感が、そのリーダー的地位を支えました

臨床試験市場における世界的な AI の市場空間は、少数の支配的なプレーヤーが存在し、成長を続ける中規模のイノベーターや専門スタートアップのグループによって補完されている半集中構造を表しています。 IQVIA と Medidata (ダッソー・システムズの会社) は、その規模、製薬会社との確立された関係、エンドツーエンドの臨床試験プラットフォームを活用する、市場で著名な企業の一部です。

- たとえば、2025 年 1 月に、IQVIA と NVIDIA Corporation は、ライフ サイエンスとヘルスケアにおける AI の使用を促進するための協力契約を締結しました。

2025 年に最近 Tempus に買収された Deep 6 Ai、Antidote Technologies、AiCure といった他の注目すべきプレーヤーは、資金提供や製薬会社/CRO との提携によってサポートされ、患者募集、プロトコールの最適化、遵守モニタリングなどの特定の重要分野に注力しています。彼らの機敏性により、迅速な革新が可能となり、近い将来に大きな成長を遂げることができます。

臨床試験における主要な AI 企業のリスト

- IQVIA Inc.(米国)

- ダッソー・システムズ(フランス)

- アイキュア(私たち。)

- インシリコ・メディスン(米国)

- テンパス(私たち。)

- メディアンテクノロジーズ(フランス)

- サーマ(私たち。)

- IBM(米国)

- NVIDIA コーポレーション (米国)

- フェーシ (アメリカ)

主要な産業の発展

- 2025 年 9 月:PhaseV と Bioforum は、高度な AI/ML テクノロジーを通じて臨床試験の効率を高めるための戦略的パートナーシップ契約を締結しました。

- 2025 年 6 月:Advarra は、臨床試験におけるイノベーションの加速に焦点を当てた、臨床試験における AI の責任ある使用に関する評議会を紹介しました。

- 2025 年 6 月:Veeda Lifesciences は、臨床試験サービスで AI 機能を活用するために、米国に本拠を置くヘルスケア AI およびデータ会社である Mango Sciences と提携しました。

- 2025 年 4 月:ConcertAI と Bayer AG は、精密腫瘍学の臨床開発を加速するための複数年契約を締結しました。これにより、バイエルは人工知能と機械学習 (AI/ML) から得られる洞察を活用します。

- 2025 年 3 月:欧州医薬品庁の委員会は、臨床試験における人工知能 (AI) ツールである AIM-NASH の使用を許可しました。これは、脂肪肝疾患の一種の重症度を特定するのに役立つことを目的としています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 47.14% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

提供によって · ソフトウェア / プラットフォーム · サービス |

|

テクノロジー別 · 機械学習 · 自然言語処理 · その他 |

|

|

用途別 · 患者の採用と維持 · 試験設計とプロトコルの最適化 · データの収集と管理 · 予測分析と結果モデリング · その他 |

|

|

専門分野別 · 腫瘍学 · 神経内科 · 心臓血管 · その他 |

|

|

· |

|

|

エンドユーザー別 · 製薬会社 · 受託研究機関 (CRO) · その他 |

|

|

地理別 · 北米 (サービス、テクノロジー、アプリケーション、専門分野、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (提供物、テクノロジー、アプリケーション、専門分野、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (オファリング、テクノロジー、アプリケーション、専門分野、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (サービス、テクノロジー、アプリケーション、専門分野、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (サービス、テクノロジー、アプリケーション、専門分野、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に38億米ドルに達し、2034年までに1,209億1,000万米ドルに達すると予測されている。

2025年、市場価値は38億米ドルに達した。

市場は、2026年から2034年の予測期間中に47.14%のCAGRを示すと予想されます。

機械学習部門はテクノロジーで市場をリードしました。

市場を牽引する主な要因は、分散型およびハイブリッド臨床試験の台頭、増大する膨大な量の臨床試験データを管理する必要性の増大、および規制の奨励です。

IQVIA Inc.、Dassault Systèmes、AiCure は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

製薬会社からのより迅速な治験スケジュールと協力的な規制当局からの需要の増加は、製品の採用を促進すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。