北米製薬・バイオテクノロジーにおけるAI市場規模、シェア及び業界分析、技術別(機械学習・深層学習、自然言語処理、その他)、 用途別(創薬・開発、臨床研究・最適化、精密医療、医薬品製造、運営・メディカルアフェアーズ)、エンドユーザー別(製薬・バイオテクノロジー企業、CDMO・CRO、その他)、地域別予測、2025-2032年

主要市場インサイト

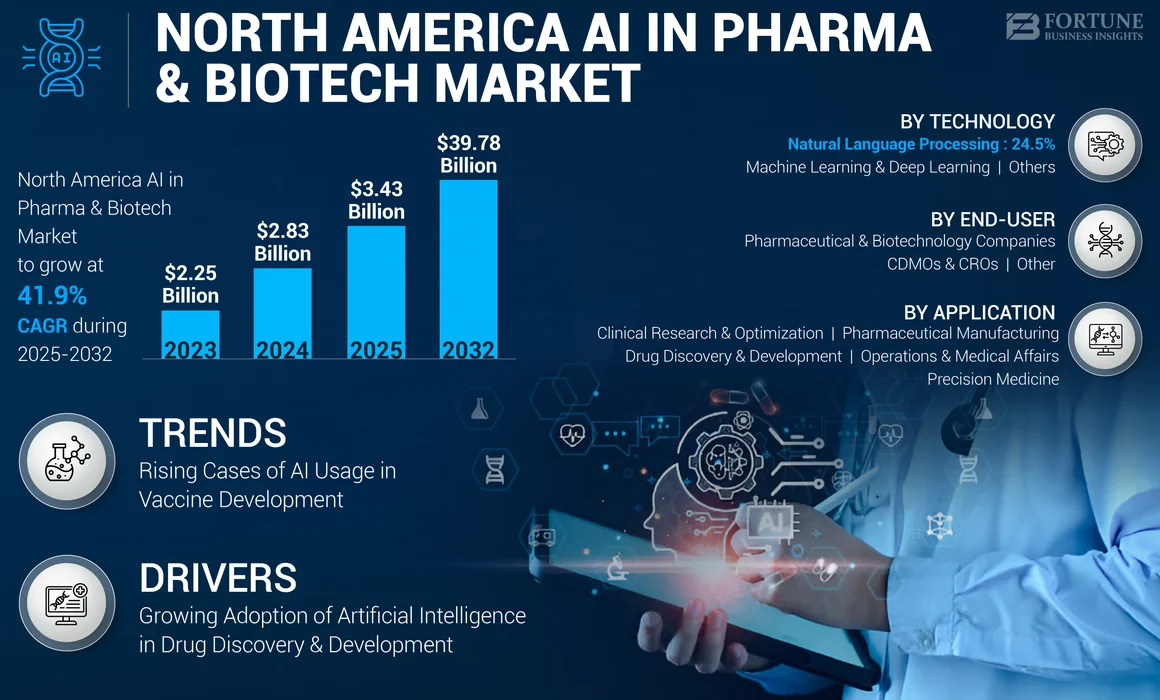

北米の製薬・バイオテクノロジー分野におけるAI市場規模は、2024年に28億3,000万米ドルと評価された。同市場は2025年に34億3,000万米ドルに達し、2032年までに397億8,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は41.9%を示す見込みである。

北米における製薬・バイオテクノロジー分野へのAI統合は、創薬、開発、個別化医療を変革している。近い将来、市場は強い上昇傾向を示すと予想される。市場で活動する主要企業には、NVIDIA Corporation、Insilico Medicine、Recursion、IBMなどが含まれる。

人工知能は、創薬設計、薬剤スクリーニング、化学合成、薬剤再利用、ポリファーマコロジーなど、創薬プロセスの様々な段階で応用可能です。さらに、AIアルゴリズムは大規模な集団データから傾向やパターンを分析し、特定の患者集団に対する潜在的な薬剤の有効性を予測するのに役立ちます。

市場の推進要因としては、創薬・開発におけるAI導入の増加、技術提供企業と製薬会社間の提携拡大、民間・政府セクターによる資金調達イニシアチブの増加などが挙げられる。

市場動向

市場推進要因

創薬・開発における人工知能の採用拡大が市場成長を促進

人工知能(AI)は創薬プロセスにおいて極めて重要な役割を果たします。AI搭載ツールの導入によって解決可能な主要課題の一つは、プロセス全体に要する時間とコストです。 したがって、従来の方法に比べてAIが提供する様々な利点により、特に北米において、多くの製薬・バイオテクノロジー企業がAIソリューションを採用している。

さらに、バイオテクノロジー分野におけるAIアプリケーションには多額の投資が行われており、ベンチャーキャピタル企業や大手製薬会社が戦略的提携を結んでAI能力を活用している。

- 例えば、Scilife N.V.が2025年1月に発表した記事によれば、製薬企業の95%がAI能力への投資を既に実施しているか、または計画中であると回答しています。

市場制約要因

データプライバシーとデータ侵害への懸念が市場成長を阻害

製薬業界におけるAI導入は急速に拡大しているものの、特定の要因がこの成長を制限している。データプライバシー、データ侵害、患者データの悪用に関連する懸念は、北米の製薬・バイオテクノロジー分野におけるAI市場の成長を制限する主な要因の一部である。

さらに、製薬・バイオテクノロジー業界におけるAIは、成長、多様性、規模、データの不確実性などの問題を含む、その他の重大な課題に直面している。臨床試験に必要なデータは複雑かつ多様である。これはデータモデルの均一性に影響を与え、市場の成長を制限している。

市場機会

個別化医療への需要増加が収益性の高い成長機会を提供

近年、個別化医療の市場領域は急成長を遂げています。この分野は、個々の遺伝子プロファイルに基づいた患者固有のオーダーメイド医薬品を届けることで、患者ケアの改善に大きな可能性を秘めています。したがって、個別化医療におけるAIの複数の利点により、製薬企業は現在、AI導入に注力している。

- 例えば、ReviveMed Inc.はAI統合による精密医療分野の革新に注力する著名企業である。

市場の課題

臨床試験におけるAI使用の倫理的課題が市場成長を阻害する懸念

臨床試験におけるAI使用の倫理的課題は、業界が直面する主要な懸念事項の一つである。AIアルゴリズムに内在するバイアスの可能性は、データの不公平性を招き、臨床試験の結果に影響を及ぼす恐れがある。さらに、機微な個人情報の悪用リスクに伴う患者データのプライバシー懸念も、臨床試験中に課題を生じさせる。加えて、製薬業界におけるAI統合の承認に関する規制上の障壁も懸念点である。これら全ての要因が、北米の製薬・バイオテクノロジー市場におけるAIに包括的な課題をもたらしている。

さらに、AI技術の進化する性質は、安全性と有効性を確保するための適切な規制枠組みの確立に大きな課題をもたらしている。AIベースの医薬品承認に関する標準化されたガイドラインの欠如は、製薬業界が直面する主要な課題である。

AIインフラと人材獲得のための初期投資は膨大であり、中小企業の導入を制限する可能性がある。さらに、AIイニシアチブからの投資収益率(ROI)が実現するには時間がかかるため、組織が費用を正当化することが困難になる。

北米における製薬・バイオテクノロジー市場におけるAI動向

ワクチン開発におけるAI活用事例の増加が重要な市場動向として台頭

研究者がAIと機械学習を活用してタンパク質や細胞の相互作用をモデル化し、科学を迅速に進展させることを可能にする新たなワクチン開発AIプラットフォームの導入が、このイノベーション加速を後押ししている。ワクチン開発プロセスに必要なデータは複雑で非構造化である。AIを活用したワクチン開発モデルは研究プロセスの時間を短縮し、効果的に医薬品を生産できるため、最終的に個々の患者の治療時間を短縮する。したがって、 AIを活用したワクチン開発は、北米における製薬・バイオテクノロジー市場におけるAIの重要なトレンドの一つと見なされている。

人工知能ベースのアルゴリズムは、膨大なデータセットを分析することで潜在的な薬剤候補の特定を迅速化し、従来の創薬手法に伴う時間とコストを削減します。

AIとビッグデータ分析の統合により、臨床試験、ゲノムデータ、患者記録の包括的な分析が可能となり、より情報に基づいた意思決定につながります。これにより、製薬分野の様々な側面でAI搭載ツールの導入が増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは市場に好影響を与えた。製薬企業は様々な側面でAIツールの利用を大幅に拡大した。複数のワクチンメーカーが、ワクチン開発や薬剤転用においてAI搭載ツールへの移行を進めた。

- 例えば、mRNAベースのCOVID-19ワクチン開発企業であるModerna Inc.は、mRNA配列の合成を促進するためにAIを活用しました。これにより、mRNAの月間生産量は30から1,000に増加しました。

しかし2023年と2024年には、COVID-19関連製品向けAIツールの使用減少により、市場の成長は鈍化した。今後数年間で市場は力強い成長を遂げると予想される。

セグメント分析

技術別

医薬品開発の加速可能性が機械学習・深層学習セグメントの優位性を牽引

技術に基づき、市場は以下のサブセグメントに分類される:機械学習&ディープラーニング、自然言語処理、その他に細分化される。2024年には、機械学習&ディープラーニングセグメントが市場を支配し、北米の製薬・バイオテクノロジー分野におけるAI市場シェアで最高値を記録した。このセグメントは調査期間を通じて優位性を維持すると予測される。これは、これらの技術が製薬企業に提供する利点に起因する。機械学習・深層学習の利点には、医薬品開発の加速化、診断精度向上、臨床試験の効率化による期間・コスト削減などが挙げられる。

- 例えばLanding AIは、製薬製造向け機械学習プラットフォームを提供するソフトウェア企業である。

一方、自然言語処理セグメントは調査期間中に顕著な年平均成長率(CAGR)を記録すると予測される。自然言語処理は治療計画の策定を強化し治療選択肢を最適化することで、製薬業界に革命をもたらした。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

創薬・開発分野におけるAIの広範な採用がセグメント優位性を後押し

用途別では、創薬・開発、臨床研究・最適化、精密医療、医薬品製造、業務・医療事務に分類される。創薬・開発セグメントは2024年に首位を占めた。この優位性の要因としては、様々な慢性疾患に対抗するための革新的治療法の迅速な開発ニーズの高まり、創薬分野におけるAIの急速な普及、製薬企業とAI技術間の戦略的提携などが挙げられる。

- 例えば、2024年9月には、ギリアド・サイエンシズとジェネシス・セラピューティクスが、AIを活用した新規低分子治療薬の創薬・開発に向けた戦略的提携を発表しました。

一方、臨床研究・最適化セグメントも予測期間中に著しい成長が見込まれています。AIは全体的な時間とコストを大幅に削減し、創薬プロセスを加速できるため、研究者らはこれらのツールの導入に積極的である。

- 例えば、Scilife N.V.が2025年1月に発表した記事によれば、人工知能ツールの活用により、試験ごとのタイムラインを80%短縮し、コストを70%削減できるという。

同様に、 研究期間において顕著な成長が見られるAIのもう一つの応用分野が精密医療である。個別化医療においてAI技術を活用することで、製薬企業はゲノムプロファイル、医療記録、ウェアラブルデバイスデータ、患者報告アウトカムなど、様々なソースからの大量のデータを統合することが可能となる。

エンドユーザー別分析

製薬ワークフローへのAI統合への注力強化が製薬・バイオテクノロジー企業セグメントの拡大を促進

エンドユーザー別では、市場は製薬・バイオテクノロジー企業、CDMO・CRO、その他に分類される。製薬・バイオテクノロジー企業セグメントは2024年に市場で最大のシェアを獲得しました。投資イニシアチブの増加、AI搭載ツールの採用拡大、支援的な規制環境がセグメント成長の主要な推進要因となっています。さらに、臨床パイプラインにおけるAIベースの製品数がセグメント成長を支えています。

- 例えば、2024年9月にはアストラゼネカとImmunai Inc.が、AI搭載ツールを用いた免疫システム研究に関する複数年協業契約を締結した。

CDMOおよびCROセグメントは近い将来、著しい成長率を示すと予想される。AI統合による利点と受託製造への移行増加により、これらのエンドユーザーも開発・製造ワークフローにおけるAI活用に注力している。

北米製薬・バイオテクノロジー市場におけるAIの国別展望

国別では、市場は米国とカナダに区分される。

米国

2024年、米国は北米製薬・バイオテクノロジー市場におけるAI分野を支配し、総収益25億8000万米ドルを生み出した。同国の市場優位性は、研究開発への多額の投資、強固な技術インフラ、有利な規制環境によって支えられている。バイオテクノロジー市場を総収益25億8000万米ドルで牽引しました。同国の市場優位性は、研究開発への多額の投資、強固な技術インフラ、有利な規制環境、医薬品開発プロセスにおけるAI搭載ツールの高い採用率、その他の製薬ワークフローの側面に加え、主要事業者と国内製薬企業間の数多くの連携によって支えられています。

- 例えば2023年11月、Code Oceanはアレン研究所と提携し神経科学研究の強化を図った。この提携はワークフロー効率の向上を目的としている。

カナダ

カナダの製薬・バイオテクノロジー分野におけるAI市場は、今後数年間で比較的緩やかな成長が見込まれています。これは、研究者、薬局、および国内の製薬企業におけるAIの採用が拡大していることに起因します。

競争環境

主要市場プレイヤー

幅広いポートフォリオが市場での主導的地位獲得に寄与

競争環境の観点では、北米の製薬・バイオテクノロジー分野におけるAI市場は高度に分断された構造を示している。単一の組織が市場の成長軌道を左右することはありません。現在の市場には、主要製薬企業と技術プロバイダー間の数多くの提携、拡大する市場需要を満たすための製品・サービスポートフォリオの拡充、市場への新規参入企業の急増といった特徴が見られます。

NVIDIA Corporationは市場をリードする企業の一つです。同社は製薬・バイオテクノロジー企業向けに幅広いAIソリューションを提供している。また、市場での存在感を強化するため、戦略的提携にも注力している。

- 例えば2025年1月、NVIDIA CorporationはArc Institute、IQVIA、Mayo Clinic、Illumina Inc.と提携し、創薬、ゲノミクス、医療産業の強化に取り組んだ。

市場で活動するその他の主要企業には、インシリコ・メディシン、リカージョン、IBM、アトムワイズ社、コードオーシャンなどが含まれます。これらの企業に加え、市場には小規模なプレイヤーも多数存在し、提供サービスの拡大に向け、協業やパートナーシップをますます重視しています。

- 例えば、2022年8月にはAtomwise Inc.とサノフィが先進的な創薬に向けた多標的研究提携を締結。本契約に基づき、サノフィは同社の計算機支援創薬・研究プラットフォーム「AtomNet」を活用しました。

貿易保護主義

貿易政策はグローバルな医薬品サプライチェーンの性質に重大な影響を及ぼします。関税や輸入制限などの保護主義的措置は、医薬品開発・製造に不可欠な原材料や部品の供給を妨げる可能性がある。企業は業務効率を維持するため、こうした複雑な状況を乗り切らねばならない。

北米の主要AI製薬・バイオテック企業一覧:

- インシリコ・メディシン (米国)

- アトムワイズ社 (米国)

- BPGバイオ社 (米国)

- IBM(米国)

- Code Ocean(米国)

- Recursion(米国)

- Cloud(米国)

- ReviveMed Inc. (米国)

- NVIDIA Corporation (米国)

業界の主な動向

- 2025年2月:PathAI, Inc.は、皮膚科学研究を推進するための新たなAI搭載ツール「PathAssist Derm」を発表した。

- 2025年1月:Insilico Medicineは、腫瘍学分野における前臨床段階の低分子化合物の開発および商業化に関する契約をメナリーニ・グループと締結した。

- 2025年1月:アブシ・コーポレーションとオウキンは、新規治療薬の迅速な発見・設計に関する契約を締結しました。

- 2024年10月:リカージョンは、同社の創薬プラットフォームを支援するため、Google Cloudとの提携を拡大し、同社の技術を活用することになりました。

- 2024年7月:mRNA技術の先駆的企業であるフラッグシップ社傘下のModernaは、創薬および初期臨床試験へのAI応用を目的に、追加で36億米ドルを調達した。この動きは、バイオテクノロジー研究に革命をもたらすAIの可能性に対する信頼の高まりを裏付けるものである。

- 2024年3月:NVIDIAコーポレーションは、医療業界向けに24の新規生成AIマイクロサービスを導入した。

- 2023年5月:イーライリリー・アンド・カンパニーは、人工知能を用いた創薬のためXtalPiと提携した。

レポートのカバー範囲

北米における製薬・バイオテクノロジー分野のAI市場概要は、業界の詳細な分析を提供します。主要企業、技術、応用分野、エンドユーザーなど、重要な側面を重点的に取り上げています。さらに、市場動向、新製品発売、技術進歩、合併・提携・買収などの主要な業界動向に関する詳細な洞察を含みます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025-2032年のCAGRは41.9% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

技術別

用途別分類

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insightsによると、市場は2024年に28億3,000万米ドルであり、2032年までに3978億米ドルに達すると予測されています。

市場は、予測期間中に41.9%のCAGRで着実な成長を示すと予想されています。

テクノロジーにより、2024年に機械学習とディープラーニングセグメントが市場をリードしました。

創薬と開発における人工知能の採用の増加は、北米市場の成長を促進する主要な要因の1つです。

Nvidia Corporation、Insilico Medicine、Recusion、およびIBMは、市場の主要なプレーヤーの一部です。

米国は2024年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。