医薬品開発における人工知能(AI)市場規模、シェア及びCOVID-19影響分析:医薬品タイプ別(低分子・高分子)、提供形態別(ソフトウェア・サービス)、技術別 (機械学習、自然言語処理、その他)、用途別(内分泌学、心臓病学、腫瘍学、神経学、その他)、エンドユーザー別(製薬・バイオテクノロジー企業、学術・研究機関、その他)、および地域別予測、2026-2034年

創薬市場のAI

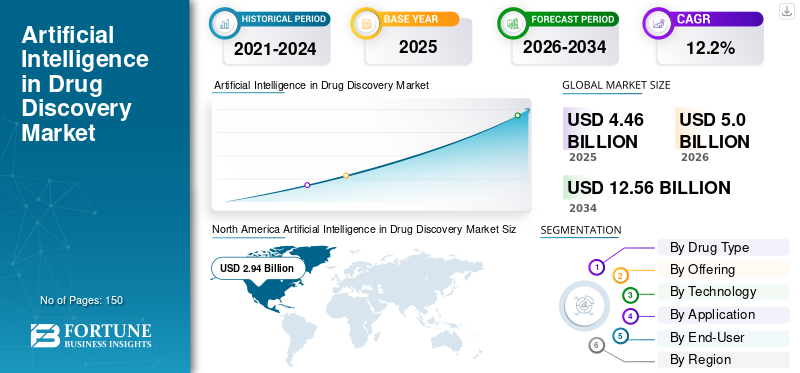

世界の創薬分野における人工知能(AI)市場規模は、2025年に44億6,000万米ドルと推定された。市場規模は2026年の50億米ドルから2034年までに125億6000万米ドルへ拡大し、2026年から2034年にかけて年平均成長率(CAGR)12.20%で成長すると予測される。北米は2025年に65.93%の市場シェアを占め、創薬分野における人工知能市場を支配した。

人工知能は創薬プロセスにおいて極めて重要な役割を果たしており、製薬セクターの成長を促進している。創薬および開発プロセスは時間と費用がかかるが、人工知能の活用によりこの課題は解決可能である。人工知能はヒット化合物やリード化合物を認識し、薬物標的の迅速な検証や薬物構造設計の最適化を実現します。製薬企業は遺伝子、変異体、受容体標的、疾患イベント、臨床試験に関するデータを活用し、薬物と疾患の関連性を確立するため、人工知能に焦点を当てたシステムを急速に導入しています。

慢性疾患を抱える患者数の増加は、効果的な医療介入への需要を急増させています。これにより、製造業者は製造コストを抑えた新規治療法の開発に注力するようになっています。クラウドベースのサービスとアプリケーションの統合は、この市場の成長に向けた新たな豊富な機会を創出すると期待されています。創薬プロセスの時間とコスト削減に向けた協力関係やパートナーシップの拡大は、予測期間中にこれらの製品・サービスの採用を促進すると見込まれています。

- 例えば、2022年1月、サノフィは英国のスタートアップ企業エクサイエンシアの人工知能プラットフォームを活用し、代謝疾患治療の研究を実施する契約を締結した。大半の大手バイオ医薬品企業も同様の提携を行っており、これが市場成長を加速させる可能性が高い。

無料サンプルをダウンロード このレポートについて詳しく知るために。

創薬市場における人工知能の重要なポイント

- 2025年の市場規模:44億6000万米ドル

- 2026年の市場規模:50億米ドル

- 2034年の予測市場規模:125億6000万米ドル

- CAGR:2026年~2034年で12.20%

- 北米は2025年に65.93%のシェアで創薬における人工知能市場を支配しました。

- 小分子セグメントは、市場。

- ソフトウェアセグメントは、高度なAI駆動型創薬ソリューションの継続的な発売により市場を支配しました。

北米

北米は2025年に29億4000万米ドルを売り上げ、強力な製薬業界の存在感、戦略的なAIパートナーシップ、医薬品開発への投資増加。

ヨーロッパ

ヨーロッパは、医薬品開発コストの削減と治療イノベーションの加速を目的としたAI技術の採用拡大により、2番目に大きな市場シェアを占めています。

アジア太平洋

アジア太平洋地域は、慢性疾患の蔓延、医薬品製造の拡大、AI採用の増加に支えられ、予測期間中に最も高いCAGRを記録すると予想されています。

米国

この市場は、バイオテクノロジーと医薬品開発への多額の資金投入に加え、製薬会社とAIソリューションプロバイダー間の連携拡大の恩恵を受けています。

日本

医薬品研究への投資増加、AIを活用したヘルスケア革新、医薬品開発プロセスにおける先進技術の採用により、市場の成長が支えられています。

続きを読む

日本の医薬品開発における人工知能(AI)市場インサイト

日本では、医薬品の研究開発効率化と新薬創出のスピード向上が求められる中、人工知能(AI)の活用が注目されています。データ解析によるターゲット探索、化合物設計、臨床試験の最適化など、多様なプロセスでAIを活用することで、開発期間短縮やコスト削減、成功率向上が期待されています。世界的にAI技術が進化する中、日本の製薬企業にとっては、最先端のAIソリューションを導入し、研究開発効率と競争力を高める絶好の機会となっています。

COVID-19の影響

パンデミック下での人工知能導入急増が市場に好影響

COVID-19の発生は、2020年の世界的な創薬分野における人工知能市場の成長に好影響を与えた。製薬業界はCOVID-19の出現に対処するため、予防的・治療的介入手段の導入と開発に注力した。複数の製薬企業は、COVID-19パンデミックと戦うためのより精密な標的治療法を特定する手段として、人工知能ツールを導入した。これらの人工知能ベースのツールは、薬剤/ペプチドと感染患者の標的配列との親和性を試験し、COVID-19に対するより優れたワクチンや薬剤を設計するのに役立った。世界中の研究者が、人工知能ベースのアプローチを活用してCOVID-19向けの複数のワクチン/薬剤を提案した。

- 例えば2022年4月、ファイザー社は人工知能をワクチン試験の実施と配布加速に成功裏に活用した。同社は人工知能を用いてCOVID-19ワクチンが個人のニーズに合致することを保証した。ファイザー社はパンデミック以前から、業務システムに人工知能を組み込むことで研究開発活動の自動化を開始していた。

この好影響は、製薬業界向けにこれらのプラットフォームやサービスを提供する企業の収益にも見られました。

- シュレーディンガー社は、2020年にソフトウェア部門の売上高が前年比85.6%増加した。同社はバイオ医薬品企業向けに物理学ベースのプラットフォームを提供し、新規治療法の開発期間短縮を実現している。

- この成長は2021年も続き、ソフトウェア部門の前年比成長率は82.1%を記録。2022年度におけるソフトウェア事業部門の収益は、パンデミック前の年度と同等の成長を示した。

製薬業界における人工知能(AI)の活用は、パンデミック後の時代に加速すると予想される。市場プレイヤーが短期間での製造コスト削減を目的に、医薬品開発プロセスにAIベースのツールやサービスを導入しているためだ。様々な疾患に対する潜在的な治療法やアプローチを導入するための市場プレイヤー間の協力関係が拡大しており、予測期間中の市場成長を牽引すると見込まれる。

創薬市場における人工知能の動向

人工知能を活用した生物学的モデリングと標的発見が市場成長を牽引

製薬セクターは研究、臨床、ビジネスの各レベルで活動している。これらの事業セグメントは、人工知能とデータ技術、新規計算ツール、インフラソリューションの導入によって再定義されつつある。

創薬研究において、新規治療薬の開発には新規ターゲットの特定が不可欠なステップである。従来、創薬におけるこのステップは、特定のタンパク質に影響を与えるリガンド分子を用いて適切なポケットを形成し、ターゲットを同定することで行われてきた。AI技術に基づく新たな計算手法は、新規の創薬可能なタンパク質ポケットを大規模に特定し、時にはプロテオーム全体を対象とした仮想スクリーニングを提供することもある。

人工知能を駆使する市場プレイヤーは、他組織向けに「ターゲット発見サービス」を提供している。これらのサービスは新規ターゲットの検証、設計、発見に焦点を当てている。市場プレイヤーは、これらのプラットフォームとサービスが提供する相乗効果を享受するため、積極的に戦略的提携を推進している。

- 例えば2022年11月、インシリコ・メディシンはサノフィと12億米ドルの契約を締結し、同社のPharma.AIプラットフォームを活用して最大6つの新規標的を発見する計画である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

創薬市場における人工知能の成長要因

慢性疾患患者の増加が創薬分野における人工知能(AI)導入率を牽引

インフルエンザやCOVID-19などの流行・パンデミックの発生、およびがんや心臓病などの重篤な慢性疾患の蔓延は、新規創薬への継続的なニーズを急増させています。慢性疾患の増加傾向は、創薬市場において既に高まっているAIソリューションへの需要をさらに後押ししている。慢性疾患は医療サービスに多大な経済的負担を強いるとともに、世界的な公衆衛生上の主要課題である。国連クロニクルズによれば、世界の慢性疾患負担は2030年までに56%に増加すると予測されている。特にアフリカ、アジア、東地中海地域で最も高い増加率が予想される。

この新規かつ効果的な治療法への需要増に対応するため、業界関係者は人工知能の利点を組み込むことで創薬・開発プロセスを加速させる戦略的提携を進めている。

- 2023年7月、BioNTechは人工知能・機械学習分野のリーディングカンパニーであるInstaDeep Ltd.を買収した。この買収は、バイオエヌテックのAI駆動型創薬能力を強化し、未充足医療ニーズの高い疾患に対応する次世代免疫療法およびワクチンの開発プロセスを推進することを目的としている。このような戦略的提携は、人工知能ソリューションの導入率を促進し、ひいては市場成長を牽引すると期待されている。

創薬プロセスにおける人工知能の利点が市場成長を促進する

創薬は、標的同定、ハイスループットスクリーニング、検証、安全性・有効性試験、動物実験、臨床試験、規制当局の承認を含む多段階プロセスである。このプロセスは費用と時間を要し、各段階で高い失敗リスクを伴う。

- タフツセンターが2019年に発表した研究によると、新薬の開発には平均で約14.6年を要し、約26億米ドルの費用がかかる。

新規標的の特定、薬物-標的相互作用の評価、疾患メカニズムの解明、化合物の設計・最適化など、このプロセスの複数の段階に人工知能(AI)ベースの手法を統合することで、製造コストを削減できます。AIは業界の主要課題を解決し、創薬プロセスを大幅に加速させることで、企業がコストの大幅な回収を支援します。創薬・開発に必要な時間とコストを削減する人工知能のこうした利点は、市場成長を牽引すると期待されている。

抑制要因

データ品質の標準化不足が創薬プロセスにおける人工知能導入の障壁となる可能性

成功事例が多いにもかかわらず、製薬企業は創薬プロセスにおける人工知能(AI)の利点を活用するために特定の課題に対処する必要があります。例えば、小規模で複雑なデータセットは、人工知能ベースのツール導入の障壁となります。製薬データセットは通常規模が小さく、患者数が少なく、患者あたりの観察データも少ないため、ほとんどの人工知能アルゴリズムが学習に大規模なデータセットを必要とする中、有意義な知見を得ることはより困難です。

さらに、疾患や病態の種類が膨大である一方、各疾患の発生件数は比較的少ないため、あらゆる病態タイプについて大規模なデータを作成することは非常に困難である。

同様に、データセットの数は少なく、各データセットには多種多様な特徴量が含まれ、しかも複数のフォーマットで存在する。創薬向けAIシステムは、医療用デジタル画像通信規格(DICOM)のような多様で複雑なデータを処理する能力を必要とする。(DICOM)など、多様で複雑なデータをサポートする能力が必要です。標準フォーマットでの質の高いデータが不足していることは、創薬プロセスにおける人工知能ツールの導入を妨げる要因となり得ます。したがって、市場の成長を制限しています。

創薬における人工知能市場のセグメント分析

薬剤タイプ別分析

低コストな低分子医薬品開発が低分子セグメント成長を促進

医薬品タイプ別では、市場は低分子と高分子に区分される。

低分子セグメントは2022年、医薬品開発における人工知能(AI)市場シェアの大部分を占めた。このセグメントの成長は、これらの分子に関する膨大な臨床データが利用可能であることに起因しています。これらのデータセットを分析するための人工知能の導入は、医薬品開発プロセスを加速し、承認プロセスを短縮します。これらの分子は予測可能な特性を持つため、創薬プロセスを費用対効果の高いものにします。さらに、低分子医薬品創薬プロセスに注力する多数の企業が、人工知能ソリューションの効果的な導入に対する需要を急増させています。

- 2021年3月に『Medicine in Drug Discovery Journal』が発表した研究論文によると、低分子化合物は現在の世界医薬品市場の90%以上を占めている。同様に、米国FDAのデータによれば、2017年から2022年に承認された293の化学物質のうち、182が低分子化合物であった。この優位性は、製造プロセスとコストの面でこれらの分子が提供する利点に起因しており、セグメントの成長を促進すると予想される。

2022年において、高分子は世界市場で比較的小さなシェアを占めた。プロセスが複雑であるため、高分子化合物の研究開発に注力する研究所の数は限られている。これにより、人工知能ソリューションの効果的な導入に必要な十分なデータが不足しており、市場シェアが低い主な要因の一つとなっている。しかし、手頃な価格でより優れた治療効果を提供するため、市場プレイヤーによる高分子医薬品創薬・開発への投資が増加していることから、予測期間中に人工知能ソリューションの需要が急増すると予想される。

- 例えば、2022年11月には、セラム研究所(Serum Institute of Life Sciences)が1億5000万米ドルの融資を株式に転換し、バイオコン・バイオロジクス(Biocon Biologics)への投資を拡大した。こうした分子の開発への投資拡大は、予測期間中のセグメント成長を推進する可能性が高い。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

提供形態別分析

ソフトウェアセグメント成長を牽引する新規プラットフォームの導入

提供内容別では、市場はソフトウェアとサービスに区分される。

ソフトウェアセグメントは、市場プレイヤーによる先進機能を備えた新規ソリューションの継続的な導入により、2022年に市場を支配した。

- 例えば、2023年2月にBenchSciがASCENDをリリースした。この人工知能ソフトウェアは、疾患の根底にある生物学的知見を抽出することで、創薬プロセスの前臨床段階を加速することを目的としている。

創薬プロセスの段階を削減し、候補化合物の開発プロセスを加速する新たなソリューション導入に向けた市場プレイヤーの投資増加が、このセグメントの成長を牽引すると見込まれる。

サービスセグメントは、予測期間中に比較的低いCAGRで成長すると見込まれています。人工知能ソリューションの提供・導入を訓練された熟練した専門家が不足しており、これが総支出を増加させています。さらに、一部の企業は創薬プロセスの全工程ではなく、特定のステップを処理するサービスを提供しています。これらの要因が、このセグメントの成長鈍化に寄与しています。

技術別分析

機械学習への選好の高まりがセグメントの優位性を牽引

技術別では、市場は機械学習、自然言語処理、その他に区分される。

機械学習への選好の高まりが、予測期間中の市場支配につながりました。機械学習は予測モデルを構築し、これは前臨床試験前の段階で非常に重要性を増しています。機械学習(ML)の手法は、豊富で高品質なデータを用いた明確に定義された課題に対する発見と意思決定を改善する一連のツールを提供する。

- 2023年2月にCell Reports Methods誌に掲載された研究論文によれば、機械学習はFDA承認予測、臨床試験設計、薬剤転用、さらには新規治療標的の創出に至るまで、医薬品開発において多様な応用を見出している。

自然言語処理セグメントは2022年に相当な市場シェアを占めた。この技術はテキスト文書から構造化情報を抽出可能である。膨大な情報から具体的な知見を導き出すこの技術の利点が、セグメントの成長に寄与している。その他の技術には、マシンビジョン、自動化、ロボティクスなどが含まれる。予測期間中、このセグメントは比較的低いCAGRで成長すると見込まれる。これらの技術は依然として開発の初期段階にあり、望ましい結果を得るには大量のデータを処理する必要がある。例えば、 自然言語処理は、科学文献、臨床試験報告書、患者記録などの大量の非構造化データから貴重な知見を抽出します。

用途別分析

腫瘍学分野における臨床試験の増加が腫瘍学セグメントの成長を牽引

用途別では、市場は内分泌学、心臓病学、腫瘍学、神経学、その他に区分される。

腫瘍学セグメントは2022年に世界市場を支配した。このセグメントの成長は、がん罹患率の増加と、それに対処するための効果的な治療手段の導入ニーズの高まりに起因しています。これにより、この治療領域への投資と臨床試験が増加しています。さらに、人工知能支援型抗がん剤設計において強力なツールを提供する、人工知能ベースのアルゴリズムが多数存在します。これらの要因が相まって、セグメントの成長に寄与しています。

神経学分野は2022年に顕著な市場シェアを占めた。この分野は神経変性疾患、神経障害性疼痛、精神疾患を包含する。市場プレイヤーによる神経学領域の創薬投資拡大は、人工知能統合への需要急増を招き、セグメント成長につながると予想される。

- 例えば、2022年6月にはバイオジェンがアレクトスの前臨床段階にある経口パーキンソン病治療候補薬AL01811に7億米ドル以上を投資した。

心臓病セグメントは比較的低いシェアを占め、次いで内分泌学が続いた。これらの治療領域における臨床試験段階の候補薬パイプラインが限られていることが、予測期間中の成長鈍化に寄与している。利用可能なデータセットの不足と他疾患への投資が、予測期間中のその他のセグメントの成長鈍化の要因となっている。

エンドユーザー別分析

提携拡大が製薬・バイオテクノロジー企業セグメントの優位性を牽引

エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、その他に区分される。

2022年には製薬・バイオテクノロジー企業セグメントが圧倒的なシェアを占めました。このセグメントの成長は、製薬業界が戦略的提携を通じて創薬プログラムへ人工知能ソリューションを統合する動きを加速させていることに起因し、これが当該ソリューションの需要を牽引しています。例えば、Exscientiaは2021年にドイツのバイオメディカル企業Evotecと提携し、新規がん治療薬の開発に着手しました。A2a受容体拮抗薬候補はプロジェクト開始から8ヶ月以内に発見されました。このような協業は製造コストを削減し、開発期間を最小限に抑える効果があります。エボテックと提携し、2021年に新規がん治療薬の開発に着手した。A2a受容体拮抗薬候補はプロジェクト開始から8ヶ月以内に発見された。このような協業は製造コストを削減し、プログラム完了に必要な期間を最小限に抑えることで、セグメントの成長を促進している。成長を促進している。

学術・研究機関セグメントは、予測期間中に第2位のシェアを占めると予想される。学術・研究機関レベルでの研究プロジェクトに対する資金増加がパイロット研究を推進し、予測期間中のセグメント成長を牽引すると見込まれる。その他セグメントには、契約医薬品製造業者、病院、診療所が含まれますが、コスト制約によりこれらのソリューションの統合が困難な場合があり、セグメントの成長を制限しています。

地域別インサイト

地理的に、世界の創薬における人工知能市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。

North America Artificial Intelligence in Drug Discovery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場規模は2022年に20億8,000万米ドルと評価され、予測期間中に世界市場をリードする地域として台頭すると予想される。この地域の成長は、製薬企業の強力な存在感と、人工知能ソリューションを提供する企業との戦略的提携に起因しています。創薬および開発コストの抑制ニーズの高まりが、地域全体で人工知能ソリューションの需要を急増させています。さらに、慢性疾患の有病率の増加と創薬プロセスへの投資拡大が相まって、結果として地域全体の市場成長を牽引しています。2023年1月にCushman & Wakefieldが発表した記事によると、2022年の米国における資金調達の72%を創薬・バイオテクノロジー分野が占めた。これは地域全体の市場成長を牽引すると予想される。

欧州の創薬分野における人工知能市場は2022年に第2位のシェアを占めた。製造業者が製造プロセスの削減により手頃なコストで新規治療介入を導入することに注力する動きが強まる中、人工知能統合の必要性が急増している。地域全体で創薬・開発における人工知能の採用が拡大していることが市場成長に寄与している。

アジア太平洋地域の創薬向け人工知能市場は、予測期間中に最も高いCAGRで成長すると見込まれています。慢性疾患の増加傾向と、この地域における製薬メーカーの強力な存在感が、予測期間中の地域成長に寄与する要因の一部です。

中東・アフリカおよびラテンアメリカでは、医療支出の制約やメーカーの進出不足により、予測期間中は比較的緩やかな成長が見込まれます。

創薬分野における人工知能市場の主要企業一覧

主要プレイヤーによる市場地位強化のための戦略的提携が市場成長を牽引

競争環境においては、複数の市場プレイヤーによる強力な製品提供により、市場は高度に競争的である。マイクロソフト、エクサイエンティア、ベネヴォレントAIなどの主要プレイヤーは、パイプライン候補の開発を加速させるため、製薬企業との戦略的提携に注力している。例えば、2023年9月にはエクサイエンティアがメルクKGaAと複数年にわたる協業契約を締結した。この協業において、 メルクKGaAは、エクサイエンティアの人工知能を活用した精密医薬品設計・創薬技術を、腫瘍学、神経炎症、免疫学分野における新規低分子医薬品候補の創出に活用する。

Atomwise Inc.、Schrödinger, Inc.、Insilico Medicine、Alphabet Inc.、IBM Watson Healthなど、その他の有力企業も市場での存在感を高めるため、ポートフォリオ強化に積極的に注力している。2021年にはAlphabet Inc.がDeepMindと共同でIsomorphic Labsを設立し、創薬と基礎生物学への人工知能応用を推進している。

主要企業プロファイル一覧:

- Microsoft (米国)

- シュレーディンガー社 (米国)

- クレセット (英国)

- IBM(米国)

- Atomwise Inc.(米国)

- Insilico Medicine(米国)

- エクサイエンティア(英国)

- ベネヴォレントAI(英国)

- アリア・ファーマシューティカルズ社(米国)

- Integral BioSciences(米国)

- Alphabet Inc.(米国)

業界の主な動向:

- 2022年11月: サイクリカはビル&メリンダ・ゲイツ財団から180万米ドルの助成金を受領。人工知能を活用した創薬プラットフォームを応用し、複数の低データ生物学的標的を活用して新たな非ホルモン性受容体を発見する。

- 2022年10月: 細胞プログラミングの水平型プラットフォーム提供企業であるGinkgo BioworksがZymergenを買収。強力な自動化・ソフトウェア能力と多様な生物工学アプローチにおける豊富な経験を統合することで、Ginkgoのプラットフォーム強化が期待される。

- 2022年9月:イスラエルの生物学モデリング企業CytoReasonは、1億1000万米ドル規模でファイザーと提携。ファイザーは免疫介在性疾患およびがん免疫療法の新薬開発研究において、CytoReasonの生物学的モデルの利用を開始した。

- 2022年8月:サノフィはアトムワイズと12億米ドル規模の創薬設計契約を締結。契約に基づきサノフィは2000万米ドルを前払いし、米国企業のAtomNetプラットフォームを活用して最大5つの創薬ターゲットに対する低分子化合物の研究を実施。

- 2022年5月:アストラゼネカはベネヴォレントAIと提携し、同社のAI駆動型創薬プラットフォームから2つ目の肺線維症治療標的を獲得した。

レポート概要

本調査レポートは市場の詳細な分析を提供します。主要企業、提供製品、技術、用途、エンドユーザーなどの重要な側面に焦点を当てています。これに加え、市場動向、COVID-19の影響、主要な慢性疾患の有病率など、その他の重要な知見に関する洞察を提供します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.2% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

薬剤タイプ別、提供形態別、技術別、用途別、エンドユーザー別、地域別 |

|

薬剤タイプ別

|

|

|

提供内容別

|

|

|

技術別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の創薬分野における人工知能(AI)市場は2025年に44億6,000万米ドルと評価され、2034年までに125億6,000万米ドルに達すると予測されている。

2025年、北米市場の規模は29億4,000万米ドルであった。

12.2%のCAGRを登録することにより、市場は予測期間(2026-2034)に着実な成長を示します。

小分子セグメントは、予測期間中に市場をリードすると予想されます。

薬物発見プロセスにおける人工知能の統合に向けた製薬業界および研究機関による投資の増加は、市場の成長を促進すると予想されています。

Microsoft、Exscientia、および慈悲深いAIは、市場の主要なプレーヤーの一部です。

北米は2025年に市場をリードし、65.93%のシェアを獲得しました。これは、強力な製薬業界の存在、R&D投資の増加、および薬物発見プロセスにおけるAIテクノロジーの採用によって推進されました。

主要な成長ドライバーには、慢性疾患の負担の増加、より速い医薬品開発の必要性の増加、ハイテク企業と製薬会社間の戦略的コラボレーション、およびAIが提供する費用効率の利点が含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。