自動車インフォテインメント市場規模、シェア及び業界分析:車種別(乗用車、小型商用車、大型商用車)、用途別(ナビゲーション、メディア、通信、決済サービス、テレマティクス)、流通チャネル別(OEMとアフターマーケット)、地域別予測(2026-2034年)

主要市場インサイト

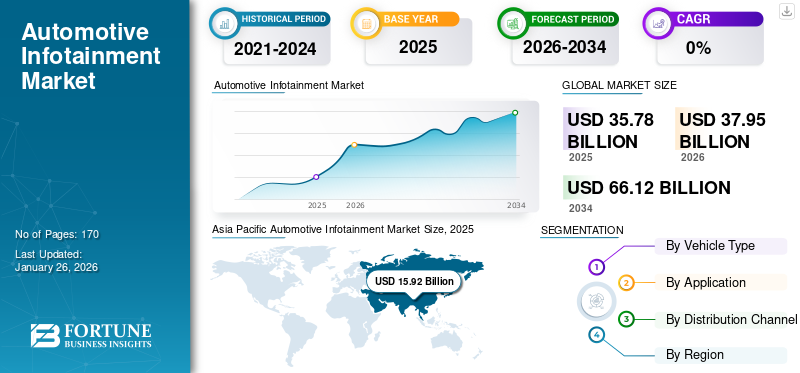

世界の自動車インフォテインメント市場規模は、2025年には357億8,000万米ドルと推定されました。市場は2026年の379億5,000万米ドルから2034年には661億2,000万米ドルに拡大し、予測期間中に7.19%の年平均成長率(CAGR)で成長すると予測されています。2025年にはアジア太平洋地域が世界市場シェアの44.51%を占め、市場をリードしました。

車両用インフォテインメントシステムは、運転者や乗客に情報と娯楽を提供する統合型メディア・情報システムである。このシステムはヘッドユニットとも呼ばれるデジタル画面で構成され、車内温度、メディア、情報など様々な機能を制御する。ヘッドユニットはさらに、ナビゲーション、テレマティクス情報、インターネット接続などの情報モジュールを提供する。自動車産業は高度に進化する業界であり、主要プレイヤーは既存技術への新技術や新たな進歩を提供することで絶えず競合している。データ統合と通話用SIMカードの搭載は、車載決済システムやテレマティクスデータの表示といった機能と共に、この市場で観察される主要トレンドの一つである。

インフォテインメントシステムは様々な微細電気ユニットで構成され、不適切な配線による故障が発生しやすい。これらの要因は予測期間中の自動車インフォテインメント市場の成長に影響を与える可能性がある。しかし、車両テレマティクス、インフォテインメントシステム、メディア、ストリーミングサービスへの注目度が高まる中、市場は予測期間中に大幅な成長が見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の自動車用インフォテインメント市場概要

市場規模:

- 2025年の価値: 357億8000万米ドル

- 2026年の価値: 379億5000万米ドル

- 2034 年の予測値: 2034 年までに661.2億米ドル に達し、2026 年から 2034 年にかけて CAGR は 7.19% となります。

市場シェア:

- アジア太平洋地域は、堅調な自動車販売台数と強力な OEM の存在により、2025 年に世界のインフォテインメント市場をリードし、約 44.51% の市場シェアを獲得しました。

- 車種別では、乗用車が2024年に80.99%のシェアで支配的であり、2032年まで主導権を維持すると予想される。

- 流通経路別では、2024年はOEMチャネルが最大のシェアを占めたが、購入後のシステムアップグレード需要の増加に伴い、アフターマーケットチャネルの重要性が高まっている。

業界動向:

- 車載通話、データアクセス、リアルタイムナビゲーション、テレマティクスサービスといったコネクテッド機能の統合が進み、インフォテインメントの機能性を形作っている。

- OEMメーカーは、メディアストリーミング、診断機能、アプリケーション統合をインフォテインメント画面から直接利用可能にし、車内体験を向上させている。

- 車載決済の登場により、駐車場料金や通行料などの便利な取引をインフォテインメントシステムから直接行えるようになりました。

推進要因:

- シームレスな接続性に対する消費者の需要 がインフォテインメントのアップグレードを促進しており、ユーザーは一貫したストリーミング、通話、ナビゲーション体験を求めています。

- 車両テレマティクスの普及 が拡大し、遠隔診断、メンテナンスアラート、分析を可能にしています。これにより、インフォテインメントシステムはユーザーの利便性と車両管理の両方においてより中核的な存在となっています。

- パンデミック後の回復と研究開発の勢い回復(自動車生産の再開やサプライチェーン制約の緩和を含む)が、インフォテインメント技術の導入を加速させている。

- データセキュリティとプライバシーへの懸念は、特に決済システムなど複雑化するインフォテインメント機能に関連し、システム設計における強力な保護策の必要性を浮き彫りにしている。

COVID-19パンデミックは、サプライチェーンの混乱、生産停止、経済的不確実性による消費者需要の減少など、世界の自動車インフォテインメント市場に深刻な影響を与えた。こうした課題にもかかわらず、自動車販売の漸進的な回復に伴い、市場は回復力を示した。最近の業界レポートによれば、 経済活動の再開と消費者信頼感の回復に伴い、コネクテッドカー技術の普及拡大や車載エンターテインメントソリューションへの需要増加を背景に、市場は慎重ながらも楽観的な見通しで回復が期待されています。

日本の自動車インフォテインメント市場に関する考察

日本の自動車業界では、コネクテッドテクノロジーとHMIの進歩がインフォテインメント分野を劇的に変革しています。高精細ディスプレイ、音声操作、クラウド接続の普及が進み、快適性と安全性がさらに向上しています。この市場は、次世代モビリティをめぐる競争において重要な要素となっています。

自動車インフォテインメント市場の動向

主要自動車メーカーによる車内体験の充実化が市場で観察される傾向です。

自動車業界は、コネクティビティソリューションの開発、車両安全性の向上、車内ユーザー体験の充実を図るため、革新的な技術の発明と開発に向けて動き出しています。さらに、自動車用インフォテインメントは、現在のあらゆる自動車システムの中心点として機能し、それらの機能を統合して単一の中央ユニットから監視・制御できる主要技術の一つです。

メーカー各社は、旅をより楽しく、より楽にするため、インフォテインメントに追加のデータアクセス機能を統合することに注力しています。現代の自動車用インフォテインメントは、2X接続ソリューション、 ADASシステム、スマートフォン、テレマティクスデバイス、センサーなど、あらゆるスマート自動車技術と連携します。こうした動向が予測期間中の市場成長を促進すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用インフォテインメント市場の成長要因

車内通話やデータ接続などの接続機能の統合が市場を牽引

車載通話やデータ接続などの接続機能の統合は、世界の自動車インフォテインメント市場にとって重要な推進要因となる見込みです。消費者がシームレスな接続性と強化された車内体験をますます求める中、自動車メーカーは先進的な通信技術を車両に組み込むことに注力しています。スマートフォンの普及と接続サービスの人気拡大に伴い、車載通話やデータ接続への需要が高まっています。

自動車業界アナリストの最新データは、コネクテッドカー技術の採用拡大を浮き彫りにしている。例えば、ストラテジー・アナリティクス社の調査によれば、2023年までに世界の道路を走るコネクテッドカーの数は約2億6500万台に達し、過去数年と比べて大幅な増加を示す。このコネクテッドカーの急増は、堅牢な接続機能を提供する先進的なインフォテインメントシステムへの需要を促進すると予想される。

車内通話やデータ接続に加え、リアルタイムナビゲーション、ストリーミングメディア、遠隔車両診断などの接続サービスも消費者にとって重要性を増している。自動車メーカーは、自社の車両の接続機能を強化するため、テクノロジー企業との提携を活用し、研究開発に投資している。全体として、自動車メーカーが革新を続け、進化する消費者のニーズに応える没入型でパーソナライズされた車内体験を提供していく中で、接続機能の統合は、世界の自動車用インフォテインメント市場の成長を牽引する態勢にある。

車両テレマティクス需要が自動車インフォテインメントシステムの市場成長を牽引

コネクテッド車両に搭載されたスマートインフォテインメントシステムにより、ユーザーとOEMは車両情報を事前確認できます。これによりメーカーと購入者は高度な車両データを取得し、コンポーネントの状態、修理履歴、その他の情報をヘッドユニットで共有できます。個々の車両から収集されたデータは車両性能のさらなる向上に寄与し、メーカーが既存車両群をアップグレードする余地を提供します。さらに、 ユーザーも車両の状態を把握できるため、運転体験や車内体験が向上します。したがって、これらの機能は自動車用インフォテインメントシステムの市場成長を促進すると予想されます。

抑制要因

潜在的なセキュリティ侵害とデータハッキングが市場成長を阻害する可能性

先進的なインフォテインメントシステムの統合は、ユーザーにより豊かで有益な体験を提供します。しかし、ソフトウェア、車載データ、ユーザーデータを潜在的なデータ漏洩から保護するには、複雑なセキュリティシステムとファイアウォールが必要です。データ改ざんやコード上書きのリスクは、致命的な車両故障やユーザーデータのハッキングにつながる可能性があります。ユーザーがスマートフォンを車載インフォテインメントシステムと連携させるため、個人IDや決済取引など様々な重要なデータポイントが高度な露出リスクに晒されます。したがって、データ漏洩やハッキングを防止するには堅牢なセキュリティシステムが不可欠です。これらの要因が製品採用を阻害すると予想されます。ただし、適切なセキュリティブリッジとファイアウォールにより、こうした攻撃は回避可能です。

自動車用インフォテインメント市場のセグメント分析

車両タイプ別分析

乗用車における高度なエンターテインメント・情報システムの需要高まりが、本セグメントの自動車用インフォテインメントシステム需要を急拡大させている

車両タイプ別では、市場は乗用車、小型商用車、大型商用車に区分される。

乗用車セグメントが市場シェアを支配しています。2024年には80.99%を占め、車内通話、OTA車両アップデート、コネクテッドキャビン体験などの機能により、2025年から2032年にかけて安定したCAGRで拡大すると予測されています。都市部および郊外通勤者における乗用車の高需要により、乗用車向けインフォテインメントの需要増加が見込まれます。さらに、コネクテッドカー技術、自動運転技術、電気自動車の普及拡大により、乗用車向け自動車インフォテインメントの付加価値と需要がさらに高まると予想される。

軽商用車は軽商用貨物輸送用途で高い人気を誇っている。このため、主要OEMメーカーは先進的なインフォテインメントシステムを導入し、乗用車と同等の車内体験をユーザーに提供することで、この需要を捉えようとしている。OEMメーカーはまた、フリート運営を追跡するための様々な情報共有サービスを提供し、これにより様々な業務の効率化を図っています。さらに、主要プレイヤーは気候変動対策として、自動車用インフォテインメント技術のさらなる普及を支援するアフターマーケットモデルの導入を目指しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

車内決済の利便性により決済サービス分野が著しい成長ペースを維持

用途別では、市場はナビゲーション、メディア、通信、決済サービス、テレマティクスに区分される。2024年にはナビゲーションセグメントが市場シェアを支配した。ナビゲーションはインフォテインメントシステムで最も利用される機能の一つである。さらにナビゲーションはインフォテインメントシステムに付随する主要機能であり、ドライバーに適切な方向指示や交通渋滞データソリューションを提供する。

決済サービスはアプリケーション分野内のサブセグメントの一つであり、車両を通じて直接処理される決済の簡便性により、オンラインスマートフォン決済に伴う煩雑さが軽減されることから、著しい成長率が見込まれています。したがって、決済オプションの利便性は車内環境と運転体験をさらに豊かにし、今後数年間で急速な成長が見込まれています。

流通チャネル別分析

自動車メーカーによる技術革新により、OEMセグメントが市場シェアを支配

流通チャネルに基づき、市場はOEMとアフターマーケットに細分化される。2024年にはOEMセグメントが最大の市場シェアを占めた。これは、アフターマーケット製品と比較してOEM自動車インフォテインメントシステムが高い信頼性と性能を提供するためであり、これが高い市場シェアにつながっている。

アフターマーケットセグメントは、予測期間中に大幅な成長が見込まれています。これは、先進的な自動車インフォテインメント技術が様々な自動車アフターマーケット分野に急速に浸透しているためです。さらに、OEM自動車インフォテインメントシステムは信頼性が高い反面、高価です。そのため、多くの消費者はOEMレベルに匹敵する性能をほぼ提供しながらも安価なアフターマーケット製品を選択する可能性があります。したがって、これらの要因が市場成長を促進すると予想されます。

地域別インサイト

Asia Pacific Automotive Infotainment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域における自動車生産台数の高水準により、同地域が市場を支配すると予想される

アジア太平洋地域は、自動車および部品の生産台数が高い水準にあることから、自動車用インフォテインメント市場で主導的なシェアを占めている。さらに、市場内の主要企業はアジア太平洋地域に属している。

北米は予測期間中に最も高いCAGRで成長すると見込まれており、これは地域内での新自動車技術の採用率が高いためである。

欧州は、地域内の支援インフラの拡大によるコネクテッドカー技術の採用率の高さから、大きな市場シェアを占めた。主要自動車メーカーが同地域に存在するため、市場は安定したペースで発展すると予想される。

その他の地域も、主要地域の成長傾向に追随し、欧州の主要地域がアフリカ大陸での製造事業の拡大を目指す中、大幅な成長が見込まれます。

主要業界プレーヤー

主要プレーヤーは、消費者製品に付加価値を提供するための技術的進歩の導入を目指しています。

市場の主要企業には、ハーマン・インターナショナル・インダストリーズ、ビステオン・コーポレーション、デンソー、ロバート・ボッシュ、LG エレクトロニクスなどがあります。これらの企業は、先進的な技術を搭載した新モデルやアフターマーケットモデルを発売し、車内の体験を向上させ、競争環境をリードすることを目指しています。

また、いくつかの企業は、市場規模の大部分を占めることを目指して、大手企業との提携やパートナーシップ契約も目指しています。しかし、競争環境が激しいことから、自動車メーカーは、自社の車種に適した企業を選択し、有利な製品構成を構築する上で、より大きな影響力を持っています。

トップ自動車インフォテインメント企業リスト:

- ハーマン・インターナショナル・インダストリーズ(米国)

- ビステオン・コーポレーション(米国)

- Aptiv PLC (米国)

- アルパイン株式会社 (日本)

- パイオニア株式会社(日本)

- パナソニック株式会社(日本)

- 三菱電機株式会社(日本)

- コンチネンタル AG(ドイツ)

- ケンウッド(日本)

- ガーミン社(米国)

- LG エレクトロニクス (韓国)

- FORVIA フォールシア (フランス)

主な業界動向:

- 2024年2月 - L&T Technology Services Limited は、自動車分野におけるモビリティ技術のリーディングサプライヤーである Marelli と提携し、Marelli の画期的なデジタルツインソリューションを導入することで、自動車用インフォテインメントおよび情報クラスター設計の展望を再定義しました。これらの革新的なソリューションは、Qualcomm の AWS および Snapdragon コックピットプラットフォームを基盤としており、ソフトウェア開発およびプロトタイプ製作のコストを削減します。

- 2024年1月 - 完全統合型デジタルメディア製品のグローバルプロバイダーであるCinemoは、車載エンターテインメント、没入型オーディオ、ビデオ会議などの革新を通じて、中核製品群をさらに強化する一連の新たな車載インフォテインメント技術を発表しました。これらの企業は、自動車向けデジタルメディア体験を新たな次元へ引き上げることを目指しています。

- 2023年1月 – パナソニックオートモーティブシステムズ株式会社は、車載インフォテインメントシステム「skipgen」の新アップデートを発表。Apple CarPlay使用時や「Hey Siri」「Alexa」の音声コマンドでSiri/Alexaにアクセス可能に。

- 2022年11月 – ティエトエヴリは、ボルボ・カーズとECARXの合弁会社であるHaleyTekとの提携を発表。ボルボおよびポラスターの既存・将来の車両向け、Androidオープンソースシステムプロジェクト指向のインフォテインメントシステムを開発する。

- 2022年7月 – LGエレクトロニクスは、車両部品、テレマティクス、インフォテインメントシステムを含む62億米ドル規模の受注を獲得したと発表。この金額は同社の受注残高の13%に相当する。同社はメルセデス・ベンツ、ルノー、ゼネラルモーターズなどの主要自動車メーカーに製品とソリューションを提供することで、車載インフォテインメントシステム分野での主導権獲得を目指す。

レポート対象範囲

本調査レポートは市場の詳細な分析を網羅し、主要企業、製品タイプ、主要用途などの重要要素に焦点を当てています。さらに、市場動向に関する洞察を提供し、業界の主要な進展を強調しています。前述の要素に加え、近年における成長に寄与した複数の要因について詳細な分析を提示します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.19% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

車種別

|

|

アプリケーション別

|

|

|

流通チャネル別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2034年までに661億2000万ドルに達すると予測されている。

市場は7.19%のCAGRを記録し、予測期間(2026〜2034年)にわたって良好な成長を示すでしょう。

乗用車セグメントは、予測期間中にこの市場で主導的なセグメントとなる見込みである。

2025年、アジア太平洋地域が市場で最大のシェアを占めた。

ハーマン・インダストリーズ、LGエレクトロニクス、パナソニック株式会社、ケンウッド、ガーミン株式会社などが、世界市場における主要企業の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 170

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート