車載用グラフィック ディスプレイ コントローラーの市場規模、シェアおよび業界分析、製品タイプ別 (車載インフォテインメント ディスプレイ コントローラー、センター スタック ディスプレイ コントローラー、インストルメント クラスター コントローラー、ヘッドアップ ディスプレイ (HUD) コントローラー、後部座席エンターテイメント コントローラー)、車両タイプ別 (乗用車 (ハッチバック/セダンおよび SUV) および商用車)、ディスプレイ サイズ別 (最大 5 インチ、5 ~ 10 インチ、およびそれ以上) 10 インチ)、販売チャネル別 (OEM およびアフターマーケット)、および地域予測、2026 ~ 2034 年

車載用グラフィックディスプレイコントローラーの市場規模と将来展望

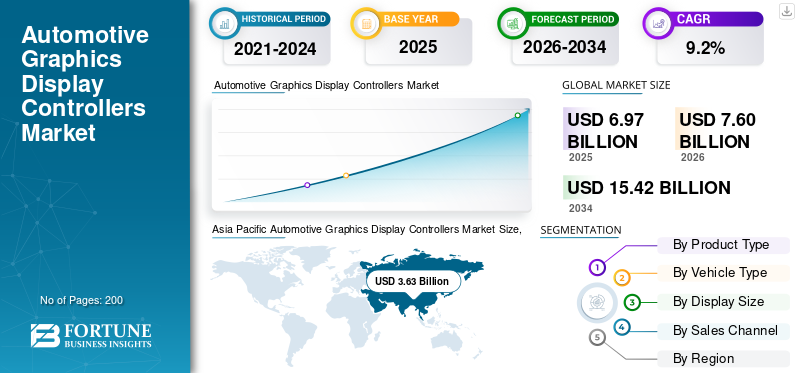

2025年の世界の自動車用グラフィックス・ディスプレイ・コントローラ市場規模は69億7,000万米ドルと評価された。同市場は、2026年の76億米ドルから2034年までに154億2,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)9.2%を示すと見込まれている。2025年時点で、アジア太平洋地域は自動車用グラフィックス・ディスプレイ・コントローラ市場において52.08%の市場シェアを占め、同市場を牽引した。

世界市場は、車両内の視覚出力を管理する半導体コントローラーとグラフィックス処理コンポーネントをカバーしています。これらのコントローラーは、インフォテインメント システム、デジタル クラスター、センタースタック スクリーン、ヘッドアップ ディスプレイ、後部座席エンターテイメント、ナビゲーション ビジュアル、カメラ フィード、および先進運転支援システム (ADAS)。簡単に言うと、車両データをドライバーと同乗者向けにスムーズでクリア、応答性の高いグラフィックスに変換するのに役立ちます。

最新の車両が機械的な内装からソフトウェア定義のデジタルコックピットに移行するにつれて、市場は成長しています。自動車メーカーは、大型ディスプレイ、曲面スクリーン、マルチスクリーン ダッシュボード、拡張現実 HUD、接続されたユーザー インターフェイスを追加しています。これにより、より高速なグラフィックス、より優れた解像度、より低い遅延、より安全なドライバーとの対話を処理できる高性能ディスプレイ テクノロジとコントローラ IC への需要が高まっています。

車載グラフィックス ディスプレイ コントローラー市場は、乗用車、SUV、プレミアム EV、コネクテッド商用車の成長と強く結びついています。先進運転支援システムが拡大するにつれて、視覚的なアラート、カメラビュー、車線誘導、駐車支援、およびナビゲーションオーバーレイには、より強力な表示処理機能が必要になります。このため、ディスプレイ コントローラーは快適性と安全性の両方の機能においてより重要になります。

将来的には、市場は集中型コックピット コンピューティング、AI ベースのインターフェイス、コックピット、インフォテインメント、ADAS 機能を組み合わせたマルチドメイン プロセッサへと進化すると考えられます。この市場は、アジア太平洋、北米、ヨーロッパ、韓国、南アフリカと中東のプレミアム市場でのスクリーン採用の増加からも恩恵を受けています。

ルネサス エレクトロニクス コーポレーション、テキサス インスツルメンツ社、ロバート ボッシュなどの主要企業は、進化する車両のデジタル化要件をサポートするために、統合コックピット プラットフォーム、高解像度グラフィックス、およびスケーラブルなコントローラー アーキテクチャに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車載用グラフィックディスプレイコントローラーの市場動向

市場の成長を促進するために大型の曲面ディスプレイの採用が拡大

市場に影響を与えている主な傾向は、最新の車両における大型の湾曲したピラーツーピラーのコックピット ディスプレイの採用が増えていることです。これらの画面はユーザーエクスペリエンスを向上させ、デジタルインテリアの開発をサポートします。ただし、より強力なグラフィックス処理能力と表示制御テクノロジも必要です。この傾向は、高解像度コントローラー、マルチディスプレイ同期、および高度なコックピット SoC に対する需要をサポートしています。特にアジア太平洋、ヨーロッパ、北米のSUV、高級車、EVプラットフォームでの採用が進んでいます。

- たとえば、2024 年のモビリティ調査において、コンチネンタル AG は、ドライバーの注意散漫を軽減するための隠れた制御要素を備えたコックピット全体のディスプレイ インターフェイスを特徴とする、カーブド ウルトラワイド ディスプレイを強調しました。

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

デジタルコックピットの採用の増加により製品の需要が高まる

デジタルコックピットの採用の増加が自動車グラフィックスの主要な推進力となっている画面コントローラー市場の成長。自動車メーカーは、アナログ ダッシュボードをデジタル クラスター、大型センター ディスプレイ、コネクテッド インフォテインメント、ADAS ビジュアライゼーションに置き換えています。これらのシステムには、高解像度グラフィックス、高速応答、および複数のディスプレイを管理できるコントローラーが必要です。乗用車、SUV、プレミアム EV に多くのスクリーンが追加されると、車両あたりのコントローラーの価値が増加し、市場の力強い成長を支えます。

- たとえば、2024 年 1 月のクアルコムの CES プレスキットでは、次世代の車内エクスペリエンスのための Snapdragon デジタル シャーシ、コックピット AI、ソフトウェア デファインド ビークル ソリューションに焦点を当てました。

市場の制約

集中型車両コンピューティングによりスタンドアロン コントローラの需要が減少する可能性がある

市場に影響を与える主な制約は、集中型コンピューティング アーキテクチャへの移行です。古いコックピット設計では、個別の画面と機能を管理するために別個のコントローラーが使用されていました。ただし、新しい車両では、単一の強力な SoC でインフォテインメント、クラスター、ADAS ビュー、および複数のディスプレイをサポートできます。このアーキテクチャにより、システム効率が向上し、車両ごとの個別のディスプレイ コントローラ ユニットの数が削減される可能性があります。その結果、画面コンテンツの複雑さと表示品質が向上し続けているにもかかわらず、スタンドアロン ディスプレイ コントローラーのユニット量の増加は緩やかになる可能性があります。

- たとえば、2024 年 1 月に、ボッシュとクアルコムは、統合車両コンピューティング システムでコックピットと ADAS 機能の両方をサポートできる集中型シングル SoC プラットフォームを導入しました。

市場機会

プレミアムな成長機会を生み出す拡張現実 HUD

拡張現実 HUD は、高度なレンダリング、正確な画像配置、およびリアルタイムのドライバー情報を必要とするため、グラフィックス ディスプレイ コントローラー市場に大きなチャンスをもたらします。これらのシステムは、ナビゲーション、速度、警告、先進運転支援システムのデータをドライバーの視界内に直接表示し、利便性と運転の安全性の両方を高めます。高級車や EV がフロントガラス全体に広がるディスプレイを採用するにつれ、特にヨーロッパ、北米、アジア太平洋地域でコントローラー ASP が増加すると予想されます。

- たとえば、BMW は 2025 年 1 月に、ドライバーの視界にナビゲーションと自動運転情報を表示するオプションの 3D ヘッドアップ ディスプレイを備えたパノラミック iDrive を導入しました。

市場の課題

ソフトウェアの複雑化が市場発展を妨げる

市場は、ソフトウェアの複雑さの増大と安全性要件の厳格化に伴う課題の増大に直面しています。ディスプレイ コントローラーは、安全関連情報、ADAS アラート、カメラ ビュー、ドライバー警告システムを処理できるようになりました。その結果、システムの遅延、表示の歪み、処理の失敗がユーザーの信頼や車両の安全性に悪影響を与える可能性があります。したがって、サプライヤーは自動車グレードの信頼性、サイバーセキュリティ、機能安全、長い検証サイクルを満たす必要があり、開発コストが増加し、小規模 OEM での採用が遅れています。

- たとえば、ルネサスは 2025 年 12 月に、SDV、ADAS、インフォテインメント、ゲートウェイ アプリケーション向けのマルチドメイン SoC を中心に R-Car Gen 5 プラットフォームを拡張しました。

セグメンテーション分析

製品タイプ別

車載インフォテインメント ディスプレイ コントローラーが車両での使用増加により優勢に

製品タイプに基づいて、市場は車載インフォテイメント ディスプレイ コントローラー、センター スタック ディスプレイ コントローラー、インストルメント クラスター コントローラー、ヘッドアップ ディスプレイ (HUD) コントローラー、および後部座席エンターテイメント コントローラーに分類されます。

インフォテインメント スクリーンは現在、エントリー車、ミッドレンジ車、プレミアム車で一般的になっており、車載インフォテインメント ディスプレイ コントローラーがこの市場を独占しています。これらのコントローラーは、ナビゲーション、スマートフォン接続、メディア、車両設定、音声アシスタント、および接続されたサービスをサポートします。全体への高い浸透力乗用車商用車は最大の製品カテゴリーとなっていますが、画面サイズとソフトウェア デファインド コックピット機能の増加により、製品の需要が高まり続けています。

- たとえば、ハーマンは 2024 年 1 月に、サムスンとの相乗効果で Ready 製品ポートフォリオを拡張し、コネクテッドな自動車グレードの車内エクスペリエンスを向上させました。

ヘッドアップ ディスプレイ (HUD) コントローラー部門は、予測期間中に 12.8% の CAGR で成長すると予想されます。

車種別

世界生産量の多さにより乗用車部門が優位

車両タイプに基づいて、市場は乗用車 (ハッチバック/セダンおよび SUV) と商用車に分類されます。

乗用車部門は世界市場を支配しており、世界の自動車生産の大部分を占めている一方、先進的なコックピットエレクトロニクス、コネクテッドインフォテインメントシステム、先進的な運転支援システムの採用が進んでいます。乗用車の中でも、SUV は大型ディスプレイ、デジタル クラスター、HUD、プレミアム インフォテインメント パッケージが高度に統合されているため、主要なサブセグメントを代表しています。ハッチバックやセダンと比較して、SUV はより高いエレクトロニクス価値とより大きなコックピット スクリーンを搭載しており、ディスプレイ コントローラーの需要に最も貢献しています。

- たとえば、BMW は 2025 年 9 月に、43 インチのパノラマ iDrive フロントガラス ディスプレイと 17.9 インチのインフォテイメント スクリーンを備えた 2026 年型 iX3 SUV をデビューさせました。

商用車セグメントは、予測期間中に 8.1% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ディスプレイサイズ別

5 ~ 10 インチのセグメントは、量販市場のインフォテインメント スクリーンで広く使用されているため、優勢です

ディスプレイのサイズに基づいて、市場は 5 インチまで、5 ~ 10 インチ、10 インチ以上に分類されます。

5 ~ 10 インチのディスプレイ サイズは、量販市場のインフォテインメント スクリーン、センター スタック、デジタル クラスターで広く使用されているため、主流です。このディスプレイ範囲は、コスト効率、画面の視認性、パッケージングの柔軟性、機能的パフォーマンスの間の効果的なバランスを提供し、コンパクトカー、セダン、SUV、およびフリートビークルに適しています。 10 インチを超えるディスプレイは急速に成長していますが、依然として 5 ~ 10 インチのスクリーンが世界の自動車生産全体で最大の設置ベースとなっています。

- たとえば、2024 年 1 月、TI は CES で新しい自動車用チップを発表し、よりスマートで安全な車両をサポートし、最新のコックピット システム周辺で使用される電子機器を強化しました。

上記の 10 インチセグメントは、予測期間中に 12.2% の CAGR で成長すると予想されます。

販売チャネル別

ADAS スクリーンの車両への統合の高まりが OEM セグメントの成長を促進

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

グラフィックス ディスプレイ コントローラーは車両開発中に車両エレクトロニクス プラットフォームに統合されるため、OEM セグメントは主要な車載グラフィックス ディスプレイ コントローラー市場シェアを獲得しました。自動車メーカーは、ディスプレイのアーキテクチャ、安全要件、ソフトウェア互換性と長期供給のニーズ。インフォテインメント システム、クラスター、HUD、ADAS ディスプレイのほとんどは工場で取り付けられており、OEM 需要が大幅に増加しています。比較すると、アフターマーケットの需要は依然として比較的限られており、主にユニットの交換、改造、インフォテインメントのアップグレードに関連しています。

- たとえば、2024 年 1 月、ボッシュとクアルコムはコックピットと ADAS の統合プラットフォームをデモンストレーションし、OEM が工場で構築されたデジタル コックピット アーキテクチャに集中電子機器をどのように使用できるかを示しました。

アフターマーケットセグメントは、予測期間中に 9.7% の CAGR で成長すると予想されます。

車載用グラフィックディスプレイコントローラー市場地域別の展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Automotive Graphics Display Controllers Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が圧倒的なシェアを維持し、2025年には36.3億ドルに達し、2024年にも33.0億ドルでトップシェアを維持した。この成長は、中国、日本、インド、韓国における大型車両の生産、EVの急速な普及、デジタルコックピットの強い需要に起因すると考えられます。中国の大量生産の新エネルギー車市場は大型ディスプレイとコネクテッド コックピットの採用を推進し、日本と韓国は先進的なエレクトロニクスとサプライヤーのエコシステムをサポートしています。インドは、デジタル インフォテインメント システムとコネクテッド ディスプレイが手頃な価格および中価格帯の乗用車モデルでますます一般的になるにつれて、地域市場の拡大にも貢献しています。

- 例えば、2025年1月時点で、中国の自動車生産台数は2024年に3,128万2,000台に達し、NEV販売台数は1,000万台を超え、シェア40%を超えた。

中国の自動車用グラフィックディスプレイコントローラー市場

中国市場は世界最大の市場の一つになると予測されており、2025年の売上高は約22億1,000万ドルとなり、世界売上高の約31.7%を占める。

インドの自動車用グラフィックディスプレイコントローラー市場

2025 年のインド市場は約 3 億 7,000 万米ドルとなり、世界収益の約 5.3% を占めます。

北米の車載用グラフィックディスプレイコントローラー市場

北米は 2026 年に 15 億 8,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。米国にはSUV、ピックアップ、高級車、コネクテッド・インフォテインメントの需要が強いため、北米は今後も高価値地域であり続けるだろう。米国市場では、大型のセンター ディスプレイ、ADAS 視覚化、サブスクリプション対応のコックピット ソフトウェアが好まれています。カナダとメキシコは生産関連の需要を支えており、メキシコは OEM 製造とエレクトロニクスの統合にとって重要です。

米国の車載グラフィックス ディスプレイ コントローラー市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、2025年の米国市場は約9億4000万ドルとなり、世界売上高の約20.9%を占めることになる。

ヨーロッパ

欧州は今後数年間で7.9%の成長率を記録すると予測されている。この市場は、2026 年までに評価額 12 億 9,000 万米ドルに達すると予想されています。ヨーロッパは、プレミアム OEM がデジタル クラスター、HUD、コックピット全体のディスプレイを拡大することで着実に成長すると予想されます。ドイツ、フランス、イギリス、イタリア、スペインは、プレミアム ブランド、安全規制、コネクテッド ビークル プラットフォームを通じて需要をサポートしています。成長はEVの発売やソフトウェア定義の車両プログラムによっても支えられているが、車両コストの高さと交換サイクルの遅さが製品の採用を制限する可能性がある。

ドイツの車載用グラフィックディスプレイコントローラー市場

2025 年のドイツ市場は約 4 億 6,000 万ドルで、世界収益の約 6.6% を占めます。

英国の車載用グラフィックディスプレイコントローラー市場

2025 年の英国市場は約 1 億 4,000 万ドルで、世界収益の約 2.4% を占めます。

ラテンアメリカ

ラテンアメリカは、主にブラジルとアルゼンチンが牽引し、緩やかな成長が見込まれる。需要は、現地生産車におけるインフォテインメントの普及率の上昇と、高級車へのデジタル インストルメント クラスターの段階的な採用によって支えられています。しかし、価格に敏感な消費者、高級車の普及の遅れ、地元の半導体エコシステムの制限などの要因により、アジア太平洋、ヨーロッパ、北米と比較して、この地域の全体的な市場シェアは引き続き制限されています。

中東とアフリカ

中東とアフリカは、予測期間中、より小規模なベースで成長すると予想されます。 UAEの需要は、大型ディスプレイや先進的なインフォテインメントを搭載した高級輸入車の好調な販売に支えられている。南アフリカは、現地での車両組立と需要を通じて貢献しています。商用車艦隊。価格に敏感な消費者のため、多くの地域市場での成長は緩やかなままですが、プレミアム SUV、コネクテッド ビークルの導入が価値の拡大を支えています。

競争環境

主要な業界プレーヤー

大手企業が競争力を高めるためにチップのパフォーマンスを競う

世界の車載グラフィックス ディスプレイ コントローラー市場の競争環境は、半導体企業、車載エレクトロニクス サプライヤー、ディスプレイ技術企業、コックピット プラットフォーム開発者によって形成されています。競争は、スタンドアロンのディスプレイ コントローラーを超えて、統合コックピット SoC プラットフォーム、マルチディスプレイ プロセッサー、ドメイン コントローラー、および次世代のコネクテッドおよびインテリジェント車両エコシステムをサポートするソフトウェア デファインド ビークル プラットフォームへと移行しています。

大手企業は、高性能グラフィックス、機能安全、AI アクセラレーション、低電力設計、およびスケーラブルなアーキテクチャに投資しています。ルネサス エレクトロニクス コーポレーション、クアルコム テクノロジーズ インク、NVIDIA コーポレーション、NXP セミコンダクターズは、チップのパフォーマンス、自動車グレードの信頼性、ソフトウェア エコシステム、インフォテインメント、クラスター、HUD、ADAS ビジュアライゼーションのサポートで競争しています。ボッシュ、コンチネンタル、デンソー、パナソニック オートモーティブ、ビステオン、ハーマン、ヒュンダイ モービスなどの Tier 1 サプライヤーは、スクリーン、プロセッサー、センサー、ソフトウェアを組み合わせた完全なコックピット システムに重点を置いています。

自動車メーカーが ECU の数を削減し、開発の複雑さを軽減し、より柔軟な車両プラットフォーム アーキテクチャを追求する中で、戦略的パートナーシップが重要になってきています。したがって、半導体企業は、ティア1サプライヤーやソフトウェア会社と協力して、すぐに統合できるコックピットソリューションを提供しています。これらのパートナーシップは、OEM が市場投入までの時間を短縮し、複数の車種カテゴリにわたって共通のプラットフォームを開発するのに役立ちます。

LG Display、Samsung Display、BOE Technology Group、AUO Corporation などのディスプレイ技術の専門家は、大型、薄型、曲面、OLED、透明の車載ディスプレイの開発を通じて、市場競争の形成においてますます影響力のある役割を果たしています。これらのテクノロジーにより、車載コントローラーのグラフィックス処理要件が高まり、高度なディスプレイ ソリューションに対する需要が強化されます。

- たとえば、2024 年 1 月、クアルコムとボッシュは、デジタル コックピットと ADAS 機能を 1 つの Snapdragon Ride Flex SoC 上で動作させることができる車両中央コンピューターを展示しました。

主要な自動車用グラフィック ディスプレイ コントローラー会社のリスト

- ルネサス エレクトロニクス株式会社 (日本)

- テキサス・インスツルメンツ社(米国)

- クアルコム テクノロジーズ社(米国)

- NVIDIA コーポレーション (米国)

- NXP Semiconductors N.V. (オランダ)

- STマイクロエレクトロニクスNV(スイス)

- インフィニオン テクノロジーズ AG(ドイツ)

- アナログ・デバイセズ社(米国)

- ロームセミコンダクター(日本)

- 株式会社ソシオネクスト(日本)

- MediaTek Inc.(台湾)

- サムスン電子株式会社(韓国)

- コンチネンタル AG (ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- 株式会社デンソー(日本)

主要な産業の発展

- 2026年2月:ヒュンダイモービスは、車両用ホログラフィックフロントガラスディスプレイの開発と量産を目的として、ZEISS、SCHOTT、その他のパートナーとクアッドアライアンスを締結しました。この技術により、運転データ、ナビゲーション、インフォテインメント コンテンツをフロントガラス全体に投影することが可能になり、ガラス表面全体がインタラクティブ ディスプレイに変わり、次世代の没入型コックピット環境をサポートします。

- 2026 年 1 月:ビステオンとマヒンドラは提携を拡大し、SmartCore Pro デジタル コックピット テクノロジーをマヒンドラの今後の XUV7X0 SUV プラットフォームに統合しました。このシステムは、インフォテインメント、インストルメント クラスター、テレマティクス、サラウンドビュー処理を集中アーキテクチャに統合し、次世代乗用車のパフォーマンス、拡張性、およびソフトウェア デファインド ビークル機能を向上させます。

- 2025 年 11 月:HARMAN は、Ready Display 製品に関して初の HDR10+ Automotive 認証を取得しました。この認証により、適応型の明るさと色の調整により、車内の視覚品質が向上します。

- 2025 年 10 月:NXP は、自動車 HMI、AI ビジョン、および車室内認識用の i.MX 952 アプリケーション プロセッサを発売しました。このプロセッサは、よりスマートなコックピット インターフェイスとセンサー フュージョン ベースのインテリア機能をサポートしています。

- 2025 年 9 月:Visteon と FUTURUS は、世界の自動車メーカー向けに次世代 HUD システムを共同開発するために提携しました。このコラボレーションは、高度なヘッドアップ ディスプレイと拡張現実コックピット アプリケーションを対象としています。

- 2025年9月:AUMOVIOは、ミラーレスAR-HUDテクノロジーを使用したコンパクトな3Dヘッドアップディスプレイを発表しました。この設計により、従来の HUD と比較して設置スペースが最大 50% 削減されます。

- 2025 年 9 月:ヒュンダイ モービスは、IAA Mobility 2025 で Kia EV9 のホログラフィック フロントガラス ディスプレイを展示しました。この技術は、フロントガラスをナビゲーション、運転データ、メディア UI 用のスクリーンに変えます。

レポートの範囲

世界の自動車グラフィックスディスプレイコントローラー市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、車種、ディスプレイサイズ、販売チャネル、地域別 |

| 製品タイプ別 |

|

| 車種別 |

|

| ディスプレイサイズ別 |

|

| 販売チャネル別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 69 億 7,000 万米ドルで、2034 年までに 154 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 36 億 3,000 万米ドルでした。

市場は、予測期間中に 9.2% の CAGR を示すと予想されます。

車種別では乗用車セグメントが市場をリードしています。

デジタルコックピットの採用の増加が市場を牽引する重要な要因です。

ルネサス エレクトロニクス コーポレーション、テキサス インスツルメンツ社、ロバート ボッシュ、コンチネンタル AG は、市場のトップ プレーヤーの一部です。

アジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート