軍事航空宇宙および防衛ライフサイクル管理市場規模、シェアおよび業界分析、ソリューション別(デジタルエンジニアリングおよびPLMバックボーン、構成、耐空性およびコンプライアンス管理、維持および保守管理プラットフォーム、サプライチェーンなど)、プラットフォーム別(固定翼航空機、回転翼航空機、宇宙システムなど)、ライフサイクルフェーズ別(コンセプトおよび要件、エンジニアリング、開発およびテスト、生産、組立および受け入れなど)、エンドユーザー別(防衛)省庁 / 軍事サービス、防衛首相 / OEM、倉庫、その他)、および地域予測、2026 ~ 2034 年

軍事航空宇宙・防衛ライフサイクル管理市場規模と将来展望

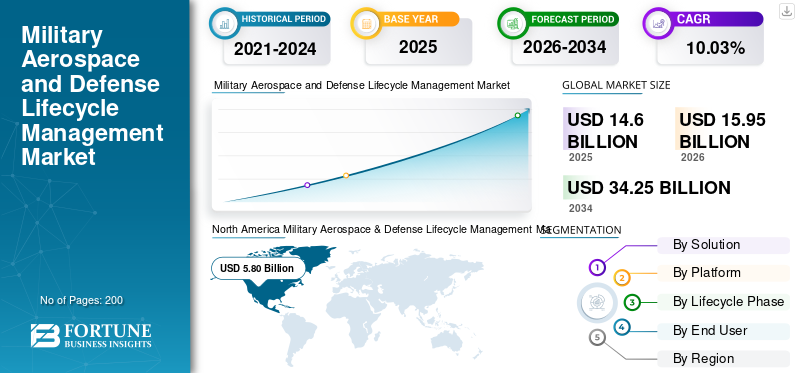

世界の軍事航空宇宙・防衛ライフサイクル管理市場規模は、2025年に146億米ドルと評価された。市場は2026年の159億5,000万米ドルから2034年までに342億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.03%を示すと予測されている。北米は軍事航空宇宙・防衛ライフサイクル管理市場を支配し、2025年の市場シェアは39.72%を占めた。

軍事航空宇宙および防衛のライフサイクル管理では、航空機、ドローン、衛星、ミサイルなどの複雑なシステムを、設計、調達、製造、メンテナンスに至るまで管理します。製品ライフサイクル管理 (PLM)、サービス ライフサイクル管理 (SLM)、アップグレードと廃棄、即応性の最大化、コストの削減、コンプライアンスの確保。これには、データ分析、デジタル ツイン、AI 主導の予知保全、およびフェーズ全体にわたるリアルタイムの洞察を得る統合 ERP が含まれます。これらのシステムは、主に空軍の戦闘機、UAV、輸送機で使用され、過酷な運用の中での旧式化、規制基準、および航空機の老朽化に対処します。市場成長の主な要因は、プラットフォームの複雑さの増大、投資収益率に対する予算のプレッシャー、最新化のニーズ、効率化のための AI/クラウドなどです。

主要なプレーヤーには、ロッキード・マーティン、ボーイング、PTCなどが含まれます。包括的な航空機ライフサイクル ソリューションを提供することで、統合された維持サービスを提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍用航空宇宙および防衛ライフサイクル管理市場の動向

予測的ライフサイクル管理のための AI の統合が市場のトレンドになっている

予測的ライフサイクル管理のための AI の統合は、保守を事後対応のスケジュールから予防的な戦略に移行させ、リアルタイムで障害を予測するため、軍事航空宇宙および防衛分野で極めて重要なトレンドとして浮上しています。センサー分析。これにより、より賢明な意思決定を可能にし、資産パフォーマンスを最適化し、人間による監視制限なしでミッションの準備を確保することで、老朽化したフリートと複雑なシステムに対処します。さらに、膨大な範囲のデータ ストリームを処理する AI の能力により、適応戦略が促進され、進化する脅威の中での設計、運用、アップグレードにわたる維持が合理化されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

近代化プログラムの増加が市場の成長を促進すると予想される

近代化プログラムの高まりにより、進化する脅威に対する戦闘効果を維持するためにアップグレードが必要な老朽化した艦隊に対処することで、軍事航空宇宙および防衛ライフサイクル管理市場の成長が促進されています。予算の再配分では、戦闘機、無人航空機、輸送機の迅速な適応性を求める地政学的な圧力によって、新規建造物よりも近代化プログラムが優先される。これらの取り組みは、ネットワーク戦争などの次世代機能を統合しながら、改修、アビオニクスの強化、センサーの統合を通じてプラットフォームの寿命を延ばし、高価な完全交換を回避します。

市場の制約

市場の成長を妨げるサイバーセキュリティの脆弱性

サイバーセキュリティの脆弱性は、相互接続されたシステムをセンサー、航空電子機器、サプライ チェーンを標的とした国家主導の高度な攻撃にさらすことにより、ライフサイクル管理の実装を妨げます。モノのインターネット (IoT) として人工知能 (AI)統合により、戦闘機と UAV 間のデータ フローが拡張されます。敵対者はスパイ活動や妨害のために脆弱なリンクを悪用し、ミッションクリティカルな業務を侵害します。レガシーまたは従来のインフラストラクチャには最新の防御機能が欠如しており、地政学的なサイバー戦争のさなか、ジャミング、スプーフィング、ランサムウェアによるリスクが増大しています。

市場機会

新たな Lifecycle-as-a-Service モデルが新たな市場機会を生み出す

新興の Lifecycle-as-a-Service (LCaaS) モデルは、従来の所有権から可用性や準備状況などの成果に重点を置いたパフォーマンスベースの契約に移行することで、市場における重要な市場機会を表しています。プロバイダーは監視やアップグレードから廃棄までエンドツーエンドのソリューションを処理するため、オペレーターはデジタル ツールに関するプロバイダーの専門知識を活用しながら、ミッションに優先順位を付けることができます。これは、予算と複雑な資産の緊縮化に対応しており、特に継続的な適応が必要な老朽化した車両に対して、巨額の先行資本なしで拡張可能な近代化を可能にします。

市場の課題

多国籍事業における規制順守が市場の大きな課題となっている

多国籍事業全体にわたる規制順守は、国際武器取引規則 (ITAR)、連邦調達規則 (FAR)、サイバーセキュリティ成熟度モデル認証 (CMMC)、および欧州連合航空安全局 (EASA) (地域によって異なります)。さらに、グローバルパートナー間でのデータ共有、監査、認証の調整により不整合が生じ、航空機や無人航空機の維持活動が遅れます。さらに、規制の更新が頻繁に行われるため、継続的な警戒とリソースの割り当てが求められ、国際協力の中でサプライチェーンのトレーサビリティと輸出管理が複雑化しています。

セグメンテーション分析

ソリューション別

高い費用対効果で維持・保守管理分野の成長を加速

ソリューションに基づいて、市場はデジタル エンジニアリングと PLM バックボーン、構成、耐空性とコンプライアンス管理、維持とメンテナンス管理プラットフォーム、サプライ チェーン、予備品と陳腐化管理、ライフサイクル分析とデジタル ツインなどに分類されます。

維持および保守管理プラットフォーム部門が最大の市場シェアを占めると予想されます。セグメント別の成長は、維持プラットフォームによって行われる全体的なメンテナンスコストの大幅な削減によるものであり、防衛組織の比較的限られた財源を考慮すると、これは非常に重要です。

ライフサイクル分析およびデジタルツインセグメントは、予測期間中に 10.47% という最高の CAGR で上昇すると予想されます。

プラットフォーム別

固定翼航空機セグメントは継続的なアップグレードの必要性により最大の市場シェアを占める

プラットフォームに基づいて、市場は固定翼航空機、回転翼航空機、無人航空システム (UAS) / 耐摩耗性システム、宇宙システム (衛星、ペイロード、地上管制)など。

2025 年には、固定翼航空機セグメントが世界市場を支配しました。セグメント別の成長は主に、これらの航空機のアビオニクス、センサー、兵器システムに必要な継続的なアップグレードによるものです。

無人航空システム (UAS) / 消耗型システム部門は、予測期間中に 10.63% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ライフサイクルフェーズ別

老朽化したフリートの運用準備が運用および維持セグメントの優位性につながっている

ライフサイクル段階に基づいて、市場はコンセプトと要件、エンジニアリング、開発とテスト、生産、組立と受け入れ、配備と配備、運用と維持、アップグレード/近代化と耐用年数の延長、引退、廃棄と非軍事化に分類されます。

運用および維持部門は、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。これは、継続的なメンテナンス、アップグレード、老朽化したフリートの物流サポートを通じて運用準備を維持することに重点を置き、新規取得よりも維持を優先する予算制約の中でもミッション可能な速度を確保することに重点を置いているためです。

アップグレード/最新化および耐用年数延長セグメントは、予測期間中に10.58%のCAGRで成長すると予測されています。

エンドユーザー別

厳しいメンテナンス要件が国防省/軍事分野の最大のシェアを押し上げている

エンドユーザーに基づいて、市場は国防省/軍事サービス、防衛プライム/OEM、補給所、兵器庫および政府保守コマンド、サプライヤーなどに分類されます。

国防省/軍事サービス分野がエンドユーザー分野の大半を占めました。セグメントの優位性は、一か八かの運用における障害に対するゼロトレランスを保証する厳格なメンテナンス要件によるものです。これらの義務により、グローバル展開全体で最高の準備状態を維持するための予測分析やコンプライアンス追跡などの高度な持続ソリューションの需要が高まります。

さらに、サプライヤー部門は 2026 年から 2034 年にかけて 10.62% の CAGR で成長すると予測されています。

軍事航空宇宙および防衛ライフサイクル管理市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北 アメリカ

North America Military Aerospace & Defense Lifecycle Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024 年に軍事航空宇宙および防衛ライフサイクル管理市場で 53 億 3,000 万ドル相当の圧倒的なシェアを維持し、2025 年も 58 億ドルでトップシェアを維持しました。米国の多額の国防予算がF-35の維持とB-21のライフサイクル統合に焦点を当てているため、北米が優勢となっている。 AIを活用した投資を目指す予知保全艦隊の準備のために。

米軍の航空宇宙および防衛ライフサイクル管理市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は 2026 年におよそ 38 億 2,000 万米ドルと推定され、およそ 6.46% の CAGR で成長します。米国の成長は、F-16 などの老朽化した航空機のアップグレードを優先する国防総省の近代化によって推進されています。

ヨーロッパ

ヨーロッパは、予測期間中に全地域の中で2番目に高い9.74%という安定した成長率を記録すると予測されており、2026年までに評価額は32億2,000万米ドルに達すると予想されています。ヨーロッパの市場は、将来戦闘航空システム(FCAS)のような多国間プログラムにおけるNATO主導の相互運用性要件を通じて着実に成長し、加盟国間の共有プラットフォームに対する標準化されたライフサイクルアプローチが説得力を持っています。

英国の軍事航空宇宙および防衛ライフサイクル管理市場

2026 年の英国市場は約 12 億 2,000 万ドルと推定され、調査期間中に約 10.20% の CAGR で増加しました。英国は、BAE Systems の Tempest プログラムを通じてその機能を強化し、デジタル スレッドを組み込んだエンドツーエンドのライフサイクル管理のための専用の R&D ハブを設立しています。予測分析そして輸出の維持。

ドイツの軍事航空宇宙および防衛ライフサイクル管理市場

ドイツの市場は、2026 年に約 7 億 9 千万米ドルに達すると予測されています。ドイツは、エアバスおよび MTU エアロ エンジンとの提携を通じて、ユーロファイター タイフーンの中期アップグレードに注力しています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 45 億 3,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保し、調査期間中に最も急速に成長しました。アジア太平洋地域は領土緊張の高まりによって急速な拡大を経験しており、この地域の国々は先進的なプラットフォームを自立的に維持するための固有のライフサイクル能力の開発を促しています。

日本の軍事航空宇宙・防衛ライフサイクル管理市場

2026 年の日本市場は約 7 億 7,000 万ドルと推定され、予測期間中の成長率は約 10.65% となります。 日本は、米国同盟の要件に合わせて、予知保全とアップグレードのために三菱重工業のIoT対応プラットフォームを使用してF-15J飛行隊を近代化しています。

中国の軍事航空宇宙および防衛ライフサイクル管理市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約17億7,000万米ドルと推定されています。中国は中国航空工業総公司(AVIC)を通じてJ-20ステルス戦闘機のライフサイクル管理に積極的に投資しており、ステルス塗装や塗装に国家支援のデジタルPLMシステムを導入している。アビオニクス持続。

インドの軍事航空宇宙・防衛ライフサイクル管理市場

2026 年のインド市場は約 11 億 6,000 万米ドルと推定されています。インドは、ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)とDRDOの研究開発センターを通じてTejas Mk2のライフサイクル開発を加速し、輸入依存を減らすための先住民族の維持に焦点を当てています。

世界のその他の地域

世界のその他の市場には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカは、ブラジルのグリペン E とエンブラエルとの持続的パートナーシップを通じて前進し、地域の MRO 専門知識を構築します。サウジアラビアやUAEを含む中東諸国は、ボーイング社のハブを介してF-15プラットフォームをアップグレードしている。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ11億3,000万米ドルと7億3,000万米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

主要な市場プレーヤーは戦略的パートナーシップとコラボレーションを通じて競争しています

軍事航空宇宙および防衛ライフサイクル管理市場は、ロッキード・マーチン、ボーイング・ディフェンス、ノースロップ・グラマン、BAE システムズなどの専門企業が維持契約やITAR準拠のデジタルプラットフォームを通じてシェアを支配しており、依然として適度に統合されている。

ロッキード・マーティンはF-35 ALIS/ODIN分析でパランティアとチームを組み、ボーイングはKC-46でL3ハリスと提携するなど、戦略的パートナーシップが拡大を推進デジタルツインUSAF と協力し、ノースロップ・グラマンは B-21 PLM フレームワークに関して IFS と協力します。これらの提携は、UAV の維持需要、戦闘機の近代化の急増、予測ライフサイクル機能を必要とする次世代プログラムの中で、サプライチェーンの回復力を強化します。

プロファイルされた主要な軍事航空宇宙および防衛ライフサイクル管理企業のリスト

- ロッキード・マーチン社(私たち。)

- ボーイング(私たち。)

- ノースロップ・グラマン(私たち。)

- レイセオン テクノロジーズ株式会社(私たち。)

- ゼネラル・ダイナミクス社(米国)

- BAE システム PLC。 (イギリス)

- エアバス(フランス)

- L3ハリステクノロジーズ株式会社(私たち。)

- Leonardo S.p.A. (イタリア)

- タレスグループ(フランス)

主要な産業の発展

- 2025 年 11 月:ハネウェルとアブダビ・アビエーション(ADA)は、ハネウェルのプリムス・エピック統合アビオニクス・システムとその他の関連部品を使用して、AW139ヘリコプターの保守、修理、オーバーホール(MRO)プロセスを迅速化および簡素化する複数年契約を締結したと発表した。これにより、アラブ首長国連邦の AW139 オペレーターに現地の修理物流サポートを提供することで、生産性が向上し、ダウンタイムが短縮されます。

- 2025 年 9 月:シンガポールで開催された2025年MROアジア太平洋イベントで、大韓航空とボーイングは、革新的な予知保全分析手法とソフトウェアを中心とした戦略的提携協定を発表した。

- 2024 年 9 月:ハネウェルは、プライベート・エクイティ会社のアドベント・インターナショナルからCAESシステムズ・ホールディングスLLC(CAES)を約19億米ドルで全額現金で買収完了したと発表した。この買収は、ハネウェルの陸、海、空、宇宙における防衛技術ソリューションの向上に加えて、ハネウェルの航空宇宙技術部門全体の拡大にプラスの追い風を生むことが期待されます。

- 2023 年 12 月:– ダッソー・システムズの声明によると、ダッソー・アビエーションは、フランス国防省向けのラファール航空機の維持、オーバーホール、修理を最大限に活用するために、ソブリンクラウド上での 3DEXPERIENCE プラットフォームの使用を拡大しました。

- 2023 年 2 月:ハネウェルとBAEシステムズ・オーストラリアは、2023年オーストラリア国際航空ショー(アバロン)でホーク127型機33機に航空機部品およびコンポーネントの修理サービスを提供する契約を締結した。オーストラリア空軍 (RAAF) のホーク 127 部隊は 5 年間の非独占契約を使用します。 RAAFの軍事近代化プログラムの訓練目標を達成するために、艦隊のメンテナンス、修理、オーバーホールを支援します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.03% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | ソリューション、プラットフォーム、ライフサイクルフェーズ、エンドユーザー、地域別 |

| ソリューション別 |

|

| プラットフォーム別 |

|

| ライフサイクルフェーズ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 146 億米ドルで、2034 年までに 342 億 5000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 58 億米ドルでした。

市場は、予測期間中に 10.03% の CAGR を示すと予想されます。

ソリューション別では、維持および保守管理プラットフォーム部門が市場を支配すると予想されます。

近代化プログラムの増加が市場の成長を促進すると予想されます。

ロッキード・マーチン社、ボーイング・ディフェンス社、ノースロップ・グラマン社、BAE システムズ社は、世界市場に参入している数少ない企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート