軍用コネクタ市場規模、シェアおよび業界分析、製品タイプ別(丸形コネクタ、角形コネクタ、RF/同軸コネクタ、光ファイバコネクタなど)、プラットフォーム別(空挺(有人および無人システム)、陸上、海軍、C4ISRインフラ、宇宙および戦略)、アプリケーション別(C4ISRおよび戦術通信、レーダーおよび電子戦、アビオニクスおよびミッションコンピュータ、兵器システム、車両ベトロニクス、およびその他)、接続機能別(電力、低速信号/制御、高速データ、RF、光(ファイバー)、その他)、および地域予測、2026 ~ 2034 年

軍用コネクタの市場規模と将来展望

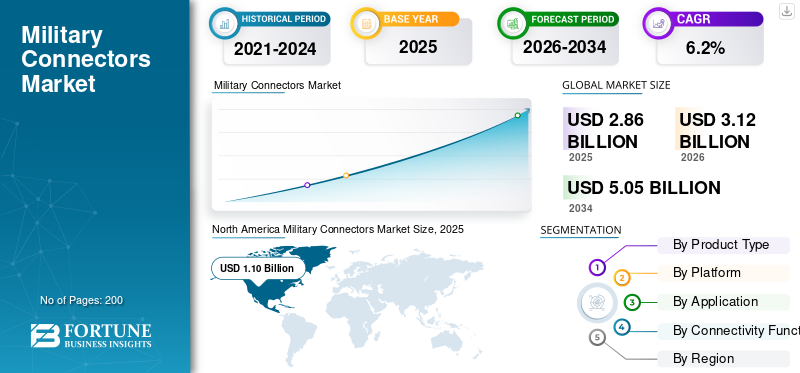

世界の軍用コネクタ市場規模は、2025 年に 28 億 6,000 万米ドルと評価されています。市場は 2026 年の 31 億 2,000 万米ドルから 2034 年までに 50 億 5,000 万米ドルに成長し、6.2% の CAGR で成長すると予測されています。予測期間中。北米は、2025 年に 38.46% の市場シェアを獲得し、世界の軍用コネクタ市場を独占しました。

軍用コネクタは、防衛電子機器間で電力とデータを伝送する頑丈な部品です。これらには、アビオニクス ボックス、ベトロニクス、レーダー、電子戦スイート、戦術無線、ミサイル、通信および監視システムが含まれます。これらは、衝撃、振動、塩霧、ほこり、湿気、温度変化、重度の電磁干渉や電磁パルスなどの極端な条件下でも信頼性を発揮できるように設計されています。市場は明らかな傾向により成長しています。現代勢力はより多くのセンサー、ネットワーク機器、電子戦ツール、エッジ コンピューティング デバイスを購入し、より多くの接続ポイントを作成しています。この変化は高速データへの移行を推進しており、光ファイバー、および帯域幅と信頼性を向上させながら配線を削減するハイブリッド インターフェイス。

市場に存在する主要企業は、Amphenol、TE Connectivity、ITT Cannon、Eaton/Souriau、Radiall、Glenair、Fischer Connectors、LEMO、HUBER+SUHNER、Rosenberger、および Smiths Interconnect です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍事用コネクタ市場の主なポイント

- 2025年市場規模: 28.6億米ドル

- 2026年市場規模: 31.2億米ドル

- 2034年予測市場規模: 50.5億米ドル

- CAGR: 2026年~2034年に6.2%

- 北米は2025年に38.46%のシェアを占め、軍用コネクタ市場を支配しました。

- 光ファイバーコネクタセグメントは、予測期間中に10.7%のCAGRで成長すると予測されています。

- 宇宙・戦略分野セグメントは、予測期間中に8.2%のCAGRで拡大すると予想されています。

北米

北米は2025年に市場をリードし、米国の堅調な国防支出と軍事近代化プログラムに支えられました。

欧州

欧州市場は2025年に約7.8億米ドルと評価され、CAGR 8.1%で成長すると予測されています。

アジア太平洋

アジア太平洋地域は、CAGR 7.0%を記録し、世界で2番目に高い成長率を示す地域市場になると予想されています。

米国

同市場は2025年に約10.2億米ドルと評価され、CAGR 4.7%で成長すると予測されています。

日本

防衛近代化および高度な軍事通信システムへの投資拡大が市場成長を支えています。

続きを読む

軍用コネクタの市場動向

オープン アーキテクチャのプラグ アンド プレイの最新化により、高速で堅牢なコネクタの需要が高まっています

軍隊や大手請負業者は、カスタムのハードワイヤード統合から移行し、モジュール式のオープンスタンダードに移行しています。この変更により、センサー、無線、通信および監視システム、ナビゲーション ツール、および機能カードなどのコンピューティング ハードウェアを交換できるようになります。この傾向により、2 つの方法でコネクタの需要が密かに増加しています。まず、プラットフォームは迅速なアップグレードをサポートするために、より標準化された高密度の電力接続とデータ接続を必要とします。

- 2025 年 4 月、米陸軍は、迅速なプラグ アンド プレイ機能へのステップとして、CMOSS マウント フォーム ファクター (CMFF) を確立しました。このアプローチでは、電源とネットワーク用にすでに設計された共通のシャーシを使用します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

世界的な防衛費の増加により、頑丈な軍事用コネクタの安定した需要が高まっている

軍事用コネクタも、プラットフォームや電子プログラムが売れると売れます。単純明快です。防衛予算が増加するにつれて、レーダー、電子戦システム、戦術通信、航空電子工学の更新、防空システム、ミサイル、車両や船舶のアップグレードにさらに多くの資金が投入されます。これらの領域はより多くのボックスを必要とするため、コネクタに大きく依存しています。センサー、ネットワーク、および配電。新しいプラットフォームの購入が鈍化したとしても、アップグレードサイクルは依然として強力です。これには、古い配線の交換、帯域幅の拡大、電磁干渉耐性の向上、およびモジュール式の回線交換可能なユニットによる迅速なメンテナンスのサポートが含まれます。

- 2025年4月、SIPRIは、世界の軍事支出が2024年に2兆7,180億米ドルに達し、実質で前年比9.4%増加したと報告した。 100 か国以上で支出が増加し、エレクトロニクスに重点を置いた近代化と調達に対する広範な財政支援が生まれました。

市場の制約

PFAS に関連する化学規制の厳格化により、頑丈なコネクタの再設計と認定に課題が生じています

頑丈な軍用インターコネクトの性能の多くは、コネクタの密閉性、耐熱性、燃料や液体への耐性、安定した絶縁の維持を可能にする材料によってもたらされます。 PFAS 関連の化学物質は多くの産業用途に使用されています。規制当局がより広範な PFAS 制限を導入するにつれて、コネクタおよびケーブル アセンブリのサプライヤーは材料の変更が必要になる可能性があります。これにより、同じ環境基準と信頼性基準を満たすために再テスト、再認定、文書化、場合によっては再設計が必要になるなど、困難な状況が生じます。これによって需要は減りませんが、プロジェクトが遅れ、コストが上昇し、代替品が見つかるまで特定のニッチな部品の供給が制限される可能性があります。

- 2023 年 2 月、欧州化学庁 (ECHA) は広範な PFAS 制限に関する提案を発表しました。この提案は2023年1月に5つの国家当局によって提出され、現在ECHAの科学委員会によって検討されている。これは、規制の圧力によって、航空宇宙および防衛コンポーネント全体の材料および認定の取り組みがどのように変化するかを示しています。

市場機会

軍事衛星群の急増により、宇宙グレードの高速コネクタの貴重な機会が生まれています

宇宙および戦略的プログラムは、少数の高性能衛星からより大きな衛星群へと移行しつつあります。この変化により、宇宙向けに適した製品の需要が密かに増加しました。コネクタ、ハーネス、高速光インターコネクト。すべての衛星バス、ペイロード、および地上セグメントには、真空、熱サイクル、打ち上げ時の振動、および長寿命の信頼性要件に対応できる信頼性の高い電源およびデータ インターフェイスが必要です。コンステレーションが成長するにつれ、光リンクや厳格なサイズ、重量、電力制限を備えた小型、高密度、高信頼性の相互接続を提供するサプライヤーは、従来のプラットフォームの更新サイクルの影響を受けにくい明らかな成長機会を目の当たりにしています。

- 2024年12月、欧州委員会はSpaceRISEコンソーシアムとIRISの利権契約を締結した。彼らは、約 290 基の衛星で構成される多軌道安全接続システムを開発、展開、運用します。このプロジェクトは、衛星とそれらをサポートする地上車両およびインフラストラクチャ間の宇宙グレードの相互接続ハードウェアの需要を増大させる、大規模な主権衛星通信プログラムに焦点を当てています。

市場の課題

偽造品のリスクとトレーサビリティのコンプライアンスは、コネクタのサプライチェーンにとって大きな課題です

軍用コネクタは小さな部品ですが、安全性と任務の成功のために重要な電子機器に不可欠です。その結果、真正性、トレーサビリティ、および管理された調達の基準が厳格になります。防衛プログラムでは、製品の歴史の詳細な文書化がますます求められています。ブローカー、グレーマーケット調達、貧弱な保管過程など、あらゆる弱いつながりがあると、疑わしい部品や偽造部品が発生するリスクが高まります。これにより、再テストややり直しが必要になる可能性があります。サプライヤーやインテグレーターにとって、これらの問題は品質保証コストの上昇、調達サイクルの長期化、サプライヤーの認定の遅れにつながります。これは、需要が増加しリードタイムが短縮される場合に特に問題となります。

- 2024 年 2 月、米国国防総省は、国防総省偽造品防止ポリシーと題する国防総省 4140.67 を発行しました。このポリシーは、電子部品に対する特別な要件を強調し、国防総省のサプライチェーンにおける偽造品の防止に関する責任を詳述しています。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争 国防資金の増加と近代化の加速により軍用コネクタ産業が加速

政府がレーダーをさらに購入するにつれて、防空システム、戦術無線機、電子戦スイート、ドローン、車両、スペアパーツなど、コネクタの需要が増加しています。アップグレードごとに、より多くのボックス、ケーブル、インターフェイスが必要になります。現場の状況により、購入者は泥、寒さ、塩霧、電磁干渉に対応できる密閉型、シールド型、耐振動性のコネクタを求めるようになりました。ヨーロッパでは最も強い需要ショックが見られます。

SIPRIは、2022年の支出急増の理由として侵略を挙げている。欧州の軍事支出は2022年に13%増加し、世界支出は2024年には2兆7,180億米ドルに達すると予想されており、これは前年比9.4%増を反映しており、少なくとも1988年以来最大の増加となっている。供給面では、戦争も市場力学を変化させた。制裁と輸出規制により、特定の電子機器や民生用品へのアクセスが困難になっています。この状況では、トレーサビリティ、承認された調達、地元または提携のサプライチェーンがより重視されています。

欧州防衛庁の報告によると、2024 年の EU 防衛支出は 3,430 億ユーロなど記録的で、これは 2023 年よりも大幅に増加しています。この傾向は、プログラムや改造全体にわたってコネクタが一貫して必要とされる最新化への継続的な必要性を示しています。

セグメンテーション分析

製品タイプ別

標準化と過酷な環境における信頼性の必要性により、丸型コネクタ部門が市場をリード

製品タイプに関して、市場は丸型コネクタ、角型コネクタ、RF/同軸コネクタ、光ファイバコネクタなどに分類されます。

2025 年には丸型コネクタが市場を支配しており、実際の運用上の課題に対処できるため、このセグメントは軍用電子機器で好まれる選択肢となります。これらの課題には、振動、衝撃、密閉の必要性、極端な温度、メンテナンス中の頻繁な接続と切断などが含まれます。プログラムは予測可能で適格な構成要素を好むため、これらが好まれます。円形ファミリー、特に高密度、クイックディスコネクト設計は、通常、空、陸、海軍のプラットフォーム向けに仕様化されています。これにより、長い耐用年数にわたる製品の調達、認定、サポートが容易になります。つまり、システムが厳しい条件下でも電力と信号を維持する必要がある場合、丸型コネクタは信頼できるオプションとなります。それが彼らが最大の市場シェアを保持している理由です。

- 2026 年 1 月、米国国防兵站庁 (DLA) 陸海事局は、電気、円形、小型、高密度、クイックディスコネクト コネクタに関する MIL-DTL-38999 一般仕様を維持し、発行しました。これには、耐環境性と密封されたバージョンが含まれます。これは、この円形コネクタ ファミリが国防総省システム全体の主要な標準化されたバックボーンであり続ける理由を浮き彫りにします。

市場の光ファイバーコネクタセグメントは、予測期間中に 10.7% の CAGR で最速の成長を示すと予想されます。

プラットフォーム別

大型車両の保有と継続的なベトロニクスのアップグレードにより、陸上プラットフォームセグメントが市場をリード

プラットフォームに基づいて、市場は空輸(有人および無人システム)、陸上、海軍、C4ISR インフラストラクチャ、および宇宙および戦略に分類されます。

陸上部隊は量に依存するため、2025 年には陸上セグメントが市場で最大のシェアを占めることになります。装甲車両、戦術トラック、防空発射装置、大砲システム、および移動指揮所は、通信、ナビゲーション、電子戦保護、センサー、配電を頻繁に更新する広大な設置ベースを作成します。アップグレードするたびに、ハーネスとインターフェイスが追加または更新されます。コネクタは、新築だけでなく、改造や車両基地のメンテナンスにも広く設置されています。

宇宙および戦略は、予測期間中に8.2%のCAGRで最も速い軍事コネクタ市場の成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

ネットワーク中心の戦争と常時接続の必要性により、C4ISR と戦術通信が市場をリード

アプリケーションに基づいて、市場はC4ISRおよび戦術通信、レーダーおよび電子戦、航空電子工学およびミッションコンピュータ、兵器システム、車両ベトロニクス、推進およびパワートレインなどに分類されます。

C4ISR および戦術通信部門は、軍用コネクタ市場で最大のシェアを保持しています。現代の業務はネットワークに依存しています。たとえ電波妨害や困難な環境であっても、音声、データ、ビデオ、ターゲティング、ブルーフォース追跡、センサーフィードを適切な場所に迅速に配信することが不可欠です。この現実により、C4ISR と戦術通信がコネクタの最大のユーザーとなっています。それはより多くの無線、ゲートウェイ、衛星通信あらゆるプラットフォーム上の端末、データリンク、エッジ コンピューティング ノード。波形、暗号化、帯域幅のニーズの変化に応じて、継続的に更新が行われます。ネットワーク ノードが増えると、電力、データ、RF/光のインターフェイスがより堅牢になることを意味します。

- 2024 年 9 月、NATO 支援調達庁 (NSPA) は、NATO 加盟国政府と軍事ユーザーに安全で高性能、低遅延の衛星接続を提供する複数年契約を SES に締結しました。この契約は、戦術的および運用上の通信インフラストラクチャの継続的な開発を強化します。

徘徊兵器は、予測期間全体で 17.1% の CAGR で市場で最も急速に成長しているセグメントです。

接続機能別

古いプラットフォーム構造と特定の制御ニーズにより、低速信号および制御セグメントが市場をリード

接続機能に基づいて、市場は電力、低速信号/制御、高速データ、RF、光 (ファイバー)、および混合/ハイブリッド (電力 & データ & RF) に分類されます。

低速信号/制御セグメントが市場を支配しています。防衛プラットフォームでは、ミッションクリティカルな制御セットアップの多くが依然として低速信号、ディスクリート I/O、制御ライン、確立された低速バスに依存しています。これらのオプションは信頼性が高く、検証が簡単で、長い耐用年数にわたって信頼されています。新しいシステムに高速リンクが含まれている場合でも、多くの場合、安全性が重要な機能、アクチュエータ制御、サブシステム ステータスの監視、および予測可能なコマンドと応答動作のために低速の制御パスが維持されます。航空機、車両、船舶、地上車両にわたる大規模な設置ベースの C4ISR シェルターは、コネクタの主要ボリューム リーダーとして低速信号と制御を維持します。

光(ファイバー)セグメントは、水素および太陽光ベースの燃料タイプで構成され、予測期間全体で 11.5% の CAGR で最速の市場成長を示すと予想されます。

軍用コネクタ市場の地域展望

米国の防衛電子機器への多額の支出とその広範な設置基盤により、北米が市場をリード

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Military Connectors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

この地域の需要は圧倒的に世界最大の軍事支出国である米国によって牽引されているため、北米は最前線に立っています。その資金は、C4ISRネットワーク、電子戦、レーダーのアップグレード、ミサイル、アビオニクスアップデート、車両や船舶の修復など。この組み合わせにより、新しいプロジェクトや、修理、スペアパーツ、改造などのメンテナンスにおいて、堅牢なコネクタに対する安定したニーズが生じています。カナダは、NATO 関連の近代化を通じて小規模ながら一貫した需要に貢献していますが、主な力は米国の軍用通信機器の規模と速度です。

- 2025年4月、SIPRIは、米国の軍事支出が2024年には約9,970億ドルに達し、世界最大となったと報告した。世界の軍事支出は総額2兆7,180億ドルに達した。これは、北米が防衛電子機器および関連ハードウェアの主要拠点であり続ける規模の利点を示しています。

米軍用コネクタ市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国の市場価値は2025年に約10億2000万米ドルと概算でき、CAGRは4.7%で増加します。

ヨーロッパ

予測期間中、ヨーロッパ地域では 8.1% の CAGR が見込まれます。ヨーロッパの市場は、2025 年に約 7 億 8,000 万米ドルと評価されています。ヨーロッパは大規模な再軍備と近代化サイクルを経験しています。この状況により、車両のアップグレード、防空システム、電子戦とレーダーの更新、通信キットの迅速な展開により、コネクタの需要が増加しています。焦点は、基本的な堅牢な電源および信号接続から、シールド、密封された、高密度、高速の相互接続へと徐々に変化しています。この地域は、プラットフォームの厳しい電子戦環境における回復力を高め、時間の経過とともにより適切に適応できるようにしたいと考えています。ロシアはヨーロッパの舞台の一部であり、この地域が単に新規購入するだけでなく、持続可能性の向上や修理や改修の取り組みに向けて推進されています。

英国軍用コネクタ市場

英国の市場価値は 2025 年に約 1 億 1,000 万米ドルに達し、これは欧州の軍用コネクタ収益の約 7.2% に相当します。

ドイツの軍用コネクタ市場

2025 年のドイツの市場価値は約 1 億 5,000 万ドルで、欧州の軍用コネクタ収益の約 9.3% を占めています。

アジア太平洋地域

アジア太平洋地域は、CAGR 7.0% で成長する世界市場で 2 番目に急成長しているセグメントであると予想されています。アジア太平洋地域は、海軍と空軍の大幅な近代化に取り組んでいます。ネットワークベースの C4ISR システム、ミサイル、宇宙接続も強力に推進されています。この変化は、高速データ、RF、およびファイバー接続へのより速い傾向に貢献しています。これはレーダーにとって特に重要です。電子戦争、データリンク、および船舶戦闘システムでは、帯域幅と電磁干渉に対する耐性が重要です。もう 1 つの地域的要因は、特に中国、インド、韓国、日本、オーストラリアでの現地生産です。これにより、認定されたローカルおよび関連の相互接続ソリューションに対する需要が高まり、国内プログラムの標準化が加速します。

中国の軍用コネクタ市場

中国の軍用コネクタ市場はアジア太平洋地域で最大の市場の一つになると予測されており、2025年の収益は約2億6,000万米ドルとなり、アジア太平洋地域の軍用コネクタ売上高の約40.18%を占める。

インドの軍用コネクタ市場

2025 年のインド市場は約 11 万米ドルと評価され、アジア太平洋地域の軍事コネクタ収益の約 17.44% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) のシェアは比較的小さいですが、CAGR 6.3% で成長しています。その他の地域の需要は、特定のプログラムによってさらに促進されます。これには、防空およびレーダーの購入、戦術通信のアップグレード、および航空機の厳選された改良が含まれます。装甲車両、国境または沿岸の監視。この地域では、多くのプラットフォームがメンテナンスに依存しているか輸入されているため、耐久性のある循環接続と低速/制御接続が好まれることがよくあります。ただし、ISR、防空、電子戦が拡大している地域では、RF とファイバーの需要がより高い地域が存在します。これに影響を与える主な要因は、調達サイクルと準備のニーズです。その結果、たとえ長期的な傾向が上昇していても、取引量は年ごとに大きく変動する可能性があります。

ラテンアメリカの軍用コネクタ市場

2025 年のラテンアメリカの市場価値は約 009 万米ドルで、残りの世界の軍事コネクタ収益の約 26.44% を占めました。

中東およびアフリカの軍用コネクタ市場

中東およびアフリカは、世界の他の地域で最大の地域の1つとなり、2025年の収益は約2億5,000万米ドルになると予測されており、中東およびアフリカの市場価値は2034年には3億9,000万米ドルに達すると予想されており、世界の他の地域の軍用コネクタ売上高の約73.56%を占めます。

競争環境

主要な業界プレーヤー

市場の集中度は依然として高く、高速、RF/ファイバー、ハイブリッド相互接続ではスペシャリストがシェアを拡大

市場は主に、大手の一般的な相互接続サプライヤーと専門的なハイスペック企業で構成されています。防衛顧客は、単に最低価格よりも、資格、信頼性、長期的なサポートを優先します。大手企業は、耐久性に優れた丸型および角型コネクタ ファミリを幅広く提供することで成長しています。一貫した品質を維持し、長期的なプログラムやスペアパーツをサポートします。このグループには、Amphenol、TE Connectivity (DEUTSCH)、ITT Cannon、Eaton/Souriau、Smiths Interconnect などの有名な航空宇宙および防衛コネクタ ブランドが含まれます。彼らの強みはその規模にあり、供給を危険にさらすことなく、さまざまなプラットフォーム、地域、資格基準にわたって元請け業者をサポートできるようになります。

特に高速データ、RF、ファイバー、小型化、ハイブリッドパワーとデータ、過酷な環境でのシーリングとEMI性能において、激しい競争がエッジで行われています。 Amphenol、TE Connectivity、ITT Cannon、Eaton (Souriau)、および Smiths Interconnect が高性能コネクタの市場をリードしています。これらのコネクタは、頑丈な長方形や円形のタイプなど、指令センター、電子戦、および通信機器で使用されます。その他のトップ企業には、Glenair、Radiall、HUBER+SUHNER、Rosenberger、Fischer Connectors などのスペシャリストが含まれます。高速、RF/同軸、ファイバー、ハイブリッド相互接続など、さまざまなデータ伝送のニーズに重点を置いています。

プロファイルされた主要な軍事コネクタ企業のリスト

- アンフェノール株式会社(私たち。)

- TE コネクティビティ株式会社(スイス)

- ITT Inc.(米国)(Cannon)

- Eaton Corporation plc (アイルランド) (スリオ)

- ラジアル(フランス)

- グレンエアー株式会社(私たち。)

- スミス グループ plc(英国) (スミス インターコネクト)

- HUBER+SUHNER AG (スイス)

- ローゼンベルガーグループ(ドイツ)

- LEMO S.A.(スイス)

- Fischer Connectors SA (スイス)

- カーライル インターコネクト テクノロジーズ (米国)

- ベルヒューズ社(アメリカ)

- Cinch Connectivity Solutions (米国) (ベル)

- モレックス社(米国)

- サムテック社(米国)

- ハーウィン社(英国)

- 日本航空電子工業株式会社 (JAE) (日本)

- ヒロセ電機株式会社(日本)

- 住友電気工業株式会社(日本)

主要な産業の発展

- 2025 年 10 月:Smiths Groupは、Smiths InterconnectをKoch企業のMolexに企業価値13億ポンドで売却すると発表した。この売却は、2025年度予想EBITDA8,610万ポンドの15.1倍を反映しており、2026年度下半期に完了する予定です。

- 2025 年 8 月:アンフェノールはトレクソンを現金約10億ドルで買収する計画を発表した。アンフェノールは、トレクソンは米国と英国に施設を持ち、主に防衛市場向けの高信頼性相互接続とケーブルアセンブリを専門としていると述べた。トレクソンは2025年の売上高が約2億9,000万ドル、EBITDAマージンが26%になると予想している。この買収は2025年第4四半期の完了を目指しており、Harsh Environmental Solutionsの下で報告される予定です。

- 2025 年 3 月:Cinch Connectivity Solutions は、軍事および商業宇宙ミッション向けに設計された Trompeter 宇宙グレード TRB/TRT (ミニチュア) および TTM/TRS (サブミニチュア) コネクタを発売しました。この発表では、NASA のガス放出要件への準拠と MIL-STD-1553B データ バス規格への準拠が記載されています。

- 2024 年 10 月:米国の支出上場PIID SPE7M025P0600は、PSC 5935(電気コネクタ)に基づくアダプタ、コネクタに関してWinchester Interconnect RF Corporationに授与され、USD 10,836.00が義務付けられました。契約は2024年10月21日に始まり、2025年4月21日に終了する。

- 2024 年 9 月:USAspending に関する米国国防総省の契約訴訟では、Cinch Connectivity Solutions Inc. の取引日が 2024 年 9 月 20 日で、債務総額が 14,436.00 米ドルであることが示されました。これは、補充および維持購入の場合に一般的であり、コネクタのロットが小さいため、保守および修理作業がスムーズに行われます。

- 2024 年 2 月:米国国防総省は、2024 年 2 月 1 日付けで、国防総省偽造品防止ポリシーと題する国防総省 4140.67 を発行しました。このポリシーは、防衛サプライチェーン全体での偽造品の防止、検出、解決、賠償請求に対する責任と期待を概説しています。これは、トレーサビリティ、品質保証、承認された調達が重要なコネクタにとって非常に重要です。

- 2023 年 9 月:DLA Land & Maritime は、修正 1 とともに MIL-DTL-38999 リビジョン N を発行しました。この仕様は、取り外し可能な圧着端子を備えた耐環境モデルや固定はんだ端子を備えたハーメチック バージョンを含む、高密度のクイックディスコネクト丸型コネクタを対象としています。このアップデートでは、OEM とサプライヤーは、38999 クラスのコネクタを使用するプログラムのコンプライアンス、テスト計画、認定ステータスを確認する必要があります。

- 2023 年 8 月:米国司法省は、アンフェノールが虚偽請求法に基づく申し立てを解決するために1,800万米ドルを支払うと発表した。この申し立てには、試験基準やその他のプログラムまたは製造要件を完全に満たしていないとされる軍用コネクタの販売が含まれていました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.2% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ別 · 丸型コネクタ · 長方形コネクタ · RF/同軸コネクタ · 光ファイバーコネクタ · その他 |

|

プラットフォーム別 · 空輸 (有人および無人システム) ・ 土地 · 海軍 · C4ISR インフラストラクチャ · スペースと戦略 |

|

|

用途別 · C4ISR および戦術コミュニケーション · レーダーと電子戦 · アビオニクスとミッションコンピューター · 武器システム · 車両ベトロニクス · 推進力とパワートレイン · その他 |

|

|

接続機能別 ・ 力 · 低速信号/制御 · 高速データ · RF · 光(ファイバー) · 混合 / ハイブリッド (電力、データ、RF) |

|

|

地域別

o 中国 (製品タイプ別) o インド (製品タイプ別) o 日本 (製品タイプ別) o 韓国 (製品タイプ別) o オーストラリア (製品タイプ別)

o ラテンアメリカ (製品タイプ別) · 中東およびアフリカ (製品タイプ別) |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 31 億 2000 万米ドルで、2034 年までに 50 億 5000 万米ドルに達すると予測されています。

2025 年の市場価値は 11 億米ドルでした。

市場は、予測期間中に 6.2% の CAGR を示すと予想されます。

丸型コネクタは製品タイプごとに市場をリードしました。

世界的な防衛費の増加により、頑丈な軍事用コネクタに対する安定した需要が高まっています。

Amphenol、TE Connectivity、ITT Cannon、Eaton (Souriau)、Smiths Interconnect は、幅広い堅牢な相互接続ポートフォリオを提供しており、Glenair、Radiall、HUBER+SUHNER、Rosenberger、Fischer Connectors などのスペシャリストと並んで、市場のトップ企業です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート