車載用GaNパワーデバイス市場規模、シェアおよび業界分析、デバイスタイプ別(GaNパワートランジスタ、GaNパワーIC、GaNパワーモジュール)、アプリケーション別(オンボード充電器(OBC)、DC-DCコンバータ、補助/部分トラクションインバータ、ADASおよびインフォテインメント電源)、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、定格電圧別(≤200 V、201 ~ 400 V、および 401 ~ 650 V)、および地域予測、2026 ~ 2034 年

主要市場インサイト

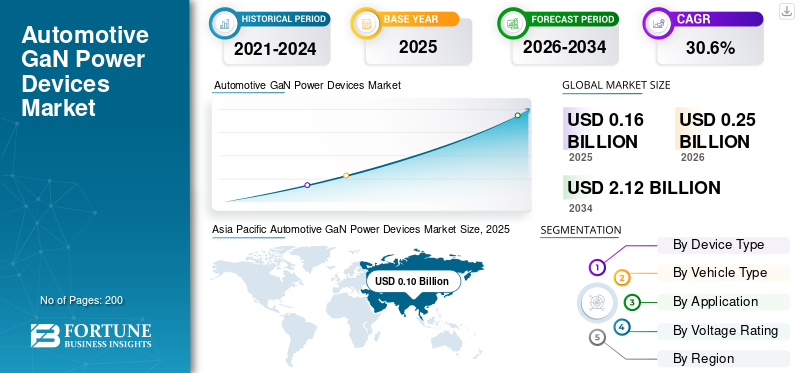

世界の車載用GaNパワーデバイス市場規模は、2025年に1億6,000万米ドルと推定されています。市場は2026年の2億5,000万米ドルから2034年までに21億2,000万米ドルに成長すると予測されており、予測期間中に30.6%のCAGRを示します。アジア太平洋地域は世界の車載用GaNパワーデバイス市場を独占し、2025年には62.5%の市場シェアを獲得しました。

世界市場の成長は、電動化の進展と、車両における高効率、高電力密度の電力変換のニーズによって推進されています。成長が最も著しいのはオンボード充電器 (OBC) および HV/LV DC-DC コンバータであり、GaN により、より高速なスイッチング、より小型の磁気、より低い損失、およびより軽量な設計が可能になります。ソフトウェア デファインド ビークルの採用の増加により、GaN (窒化ガリウム) の使用も促進されています。ADASコンピューティング負荷とポイントオブロード変換要件の増加に伴い、インフォテインメント電源も供給されます。同時に、自動車メーカーとティア 1 は自動車の認定とサプライチェーンの回復力を優先しており、200 mm GaN 生産の規模を拡大し、コスト構造を改善するためのデバイス メーカーとファウンドリ間のパートナーシップを促進しています。

- たとえば、オンセミは2025年12月に、650V製品を皮切りとした次世代GaNパワーデバイスの開発と製造を目的としたGlobal Foundriesとの提携を発表しました。これにより、容量拡張が強化され、自動車の電力変換に関連する高性能パワーステージのGaNロードマップが加速されます。

世界の車載用GaNパワーデバイス市場の主要企業には、Infineon Technologies、STMicroelectronics、Texas Instruments、NXP Semiconductors、ルネサス エレクトロニクス、ROHM、onsemi、Navitas Semiconductor、Transphormなどがあります。これらの企業は、車載向けに認定された GaN ポートフォリオ、統合パワー IC、スケーラブルな製造パートナーシップ、システムレベルのリファレンス設計、OEM との緊密な連携を通じて、高効率の EV パワー エレクトロニクスを実現することで競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車載用 GA パワーデバイスの市場動向

自動車認定の GaN がラボからプラットフォーム対応のパワーステージに移行

サプライヤーがより多くの AEC 認定デバイス ファミリやリファレンス デザインを導入することで、車載用 GaN は評価からプラットフォーム対応の導入へと移行しており、それによって OEM の検証サイクルが短縮されています。この傾向は、効率を高め、部品点数を減らし、受動的磁気を最小限に抑える統合型 GaN パワーステージ (デバイス、ドライバー、保護) と双方向スイッチング アーキテクチャへの推進に明らかです。これにより、オンボード電源ユニットの小型化が可能になり、集中コンピューティングおよびゾーン アーキテクチャからのより高い電気負荷をサポートできます。資格の幅が広がるにつれて、窒化ガリウムGaNパワーデバイスの使用は、ニッチなハイエンドEVプログラムから、特に補助コンバータや低電圧領域など、より幅広いクラスの車両に拡大しています。 2025年10月、インフィニオンは、AEC-Q101の認定を受けたCoolGaN車載用トランジスタ100V G1ファミリーの量産開始を発表しました。

市場ダイナミクス

市場の推進力

より高速で軽量な EV 充電ハードウェアが GaN デバイスのプルを加速

EVの台数の増加と充電器の電力レベルの上昇により、高効率への需要が高まり、高性能、高周波スイッチングの需要が高まっており、GaNはオンボード充電器や関連コンバータ段においてシリコンよりも大きな利点を発揮します。 OEM と Tier-1 は、電力密度を高め、全体的な効率を向上させ、熱管理の負担を軽減する GaN の能力を高く評価しており、それが直接、小型軽量の車載電源ユニットと車両の航続距離の向上につながる可能性があります。この推進力は、特に GaN が OBC と DC-DC 機能の 2-in-1 統合を可能にする、コストとパッケージングを優先する大衆市場の EV プログラムで最も強力です。規模が拡大するにつれて、プレミアム モデルや大容量プラットフォーム全体で GaN デバイスの需要が増加しています。これにより、今後数年間で車載用GaNパワーデバイス市場の成長が促進されると予想されます。 2025 年 12 月、Inovance Automotive と Innoscience は、同社の 6.6 kW、650 V GaN OBC が長安車両に大量搭載され始めたと発表しました。

市場の制約

厳格な自動車ストレステストにより市場投入までの時間要件が引き上げられる

車載パワー半導体は、幅広い温度変動、長い寿命、振動、湿度、および電気的過大ストレス条件にわたって厳しい信頼性の期待を満たさなければなりません。 GaN の場合、この制約は認定スケジュールの長期化、パッケージングとゲートドライブの堅牢性のための設計の繰り返し、生産開始 (SOP) 前の顧客検証の延長として現れます。デバイスの性能が魅力的な場合でも、自動車のデューティサイクルで一貫した信頼性を証明するという負担により、特に新しいGaNプロセスノードや新しいサプライヤーの場合、生産量の増加が遅れる可能性があります。その結果、多くの場合、より広範でリスクの高いアーキテクチャに拡大する前に、安全性の重要度が低い、またはよりモジュール化された電源ブロック (OBC/DC-DC など) から採用が始まります。 2021 年 3 月、オートモーティブ エレクトロニクス評議会は、車載アプリケーションで使用されるディスクリート半導体の故障メカニズムに基づくストレス テストの認定要件を定義する AEC-Q101 Rev E を発行しました。

市場機会

200 mm GaN 製造パートナーシップがコストダウンの滑走路を開く

大きなチャンスは、歩留まりを向上させ、単位コストを削減し、自動車プログラムの供給保証を強化するための、200 mm GaN オンシリコンプロセスやより深いファウンドリパートナーシップを含む、大規模な GaN 製造への移行にあります。自動車 OEM、データセンター、ティア 1 は通常、長い製品ライフサイクル、マルチソース戦略、予測可能な容量を要求します。 GaN の生産規模を拡大することで、これらの期待に応えながら、早期採用の EV セグメントを超えた幅広い展開が可能になります。コストが低下するにつれて、GaN パワーデバイスは乗客および乗用車全体の中電圧コンバータにとってより魅力的になります。商用車ゾーン ECU および高度なインフォテインメント/ADAS コンピューティングの拡大する電力ニーズに対応します。製造規模の拡大により、より統合された GaN IC およびモジュールの開発もサポートされます。 2024年12月、ロームとTSMCは車載用GaNパワーデバイスの開発と量産を目的とした戦略的提携を発表した。

市場の課題

自動車の信頼性とコスト目標を達成しながら供給を拡大

中心的な課題は、パフォーマンスを犠牲にすることなく、コスト、容量、自動車グレードの信頼性の向上を同時に達成することです。 GaNロードマップでは、高度なプロセス、より厳格な欠陥管理、堅牢なパッケージング、複数のファブにわたる再現可能な認定がますます必要とされています。一方、OEM の設計サイクルは容赦のないものです。プロセス、パッケージ、またはテスト フローの変更が遅れた場合、再検証がトリガーされる可能性があります。このため、サプライヤーには、積極的なコスト削減と生産量の増加を推進しながら、安定した製造を維持するというプレッシャーが生じています。この課題は、高電圧トラクションにおける成熟したシリコンや定着したSiCとの競争によってさらに増幅されており、GaNメーカーはシステム全体の価値と長期的な供給継続性を証明する必要に迫られています。 2025年12月、onsemiとGlobalFoundriesは、GFの200mm eMode GaNオンシリコンプロセスを使用した次世代650V GaNパワー製品の開発と製造を目的とした提携を発表した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

デバイスの種類別

大容量スイッチング効率が GaN パワートランジスタのリーダーシップを推進

デバイスタイプに基づいて、市場はGaNパワートランジスタ、GaNパワーIC、GaNパワーモジュールに分類されます。

GaN パワー トランジスタは、車載充電器、DC-DC コンバータ、補助インバータ段に幅広く適用できるため、市場を支配しています。統合ソリューションと比較して比較的低コスト、設計の柔軟性、および自動車認定の迅速化により、大量生産の EV プラットフォームに最適な選択肢となっています。 OEM は、特に 400 ~ 650 V システムにおけるスケーラブルなアーキテクチャ用のディスクリート GaN トランジスタを好んでおり、乗用車全体の持続的な台数増加をサポートします。

- 2023年10月、インフィニオンは、車載電源システムへのGaNトランジスタの採用を加速するAEC-Q101の認定を受けたCoolGaN車載トランジスタ100Vファミリを発売しました。

GaNパワーICセグメントは、予測期間中に35.5%のCAGRで成長すると予測されています。

車種別

大衆市場の電動化がハッチバックとセダンの優位性を維持

車両タイプに基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に分類されます。

ハッチバック車とセダン車は、生産量が多く、大衆市場セグメント全体で電動化が加速しているため、GaN パワーデバイスの需要の大半を占めています。これらの車両は、効率を最適化しコストを削減するために、GaN ベースの OBC と DC-DC コンバータを広範囲に利用しています。特にアジアとヨーロッパでは、効率的で小型および中型の EV が強力に普及しており、より大型の車両カテゴリの人気が高まっているにもかかわらず、一貫した GaN の消費量が確保されています。

- 2024年1月、BYDは主に小型および中型の電気セダンによって世界売上高が大幅に伸びたと報告し、この車両クラスからの持続的な需要を裏付けた。

SUVセグメントは、予測期間中に32.7%のCAGRで成長すると予測されています。

用途別

コンパクトで高効率の充電アーキテクチャが車載充電器 (OBC) の需要を固定します

市場はアプリケーションに基づいて、車載充電器 (OBC)、DC-DC コンバータ、補助/部分トラクション インバータ、ADAS およびインフォテインメント電源に分類されます。

GaN はより高いスイッチング周波数、磁気サイズの縮小、充電効率の向上を可能にし、より高い周波数での動作が期待されているため、オンボード充電器が GaN デバイスの需要を占めています。 OEM は、軽量化と熱損失を削減するために 6.6 kW ~ 11 kW OBC に GaN を採用することが増えており、コンパクトな車両パッケージングをサポートしています。衛星通信。この優位性は、EV の台数の増加と、統合された OBC-DC-DC アーキテクチャへの移行によって強化されています。

- 2023年11月、ルノーはEVの効率向上の中核となる次世代のコンパクトOBC設計を強調し、充電システムにおける先進的なパワー半導体の重要性を強調した。

ADAS およびインフォテインメント電源セグメントは、予測期間中に 40.2% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

定格電圧別

中電圧電力密度により 401 ~ 650 V がコア GaN 範囲に位置付けられる

電圧定格に基づいて、市場は ≤200 V、201 ~ 400 V、および 401 ~ 650 V に分類されます。

401 ~ 650 V セグメントは、400 V および新たな 800 V アーキテクチャで動作する EV 車載充電器や高効率 DC-DC コンバータと直接連携するため、車載 GaN パワーデバイス市場シェアを独占しています。 GaN の性能上の利点はこの範囲で最も顕著であり、EV のエネルギー管理と熱の最適化に重要なシステムの小型化と効率の向上が可能になります。

- 2024年12月、ロームとTSMCは、EVの効率的な電力変換に適した高性能電圧範囲に焦点を当てた車載用GaNパワーデバイスの開発と量産を目的とした提携を発表した。

≤200 V セグメントは、予測期間中に 35.1% の CAGR で成長すると予測されます。

車載用 GA パワーデバイス市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive GaN Power Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、膨大なEV生産量、急速な電動化、強力な製造基盤により、市場を支配しています。車載充電器や DC-DC コンバーターでの GaN の採用率の高さは、コスト重視の量販市場の EV と家電コンテンツの拡大によって支えられています。この地域は、自動車メーカーと半導体サプライヤーの緊密な統合の恩恵を受けており、乗用車と商用車の両方でGaNの認定とコスト削減が加速しています。

中国車載用GaNパワーデバイス市場

中国は、大規模なEV生産、高効率車載充電器の広範な導入、量販用電気セダンやSUVへの先進パワーエレクトロニクスの急速な導入によって世界のGaN需要をリードしています。

日本の車載用GaNパワーデバイス市場

日本の成長は、コンパクトで信頼性の高いパワーエレクトロニクスを重視したハイブリッドおよびEVプラットフォームによって支えられており、DC-DCコンバーターと補助電源システムに重点を置いたGaNの採用が行われています。

インドの車載用GaNパワーデバイス市場

インドは急速に成長している市場であり、EVの導入が増加し、コスト効率の高いコンパクトなパワーエレクトロニクスに焦点が当てられており、車載充電器やDC-DCコンバータにおけるGaNデバイスに対する新たな需要が生まれています。

北米

北米市場は、EVの導入の増加、高効率車載充電器の統合の増加、および車両内のエレクトロニクスコンテンツの増加に支えられ、着実に成長しています。 OEM は、より高い電力密度、より高速な充電、熱損失の削減に重点を置いており、これらが OBC、DC-DC コンバータ、ADAS 電源への GaN の採用をサポートしています。強力な研究開発活動、早期の技術導入、自動車メーカーと半導体業界のサプライヤー間の協力により、乗用車および小型商用車全体への GaN の導入がさらに加速します。

米国の車載用GaNパワーデバイス市場

米国は、EVの高い普及率、高出力車載充電器の積極的な採用、効率的でコンパクトなGaNベースの電源を必要とする高度なADASおよびインフォテインメント システムの使用の増加により、地域の需要を牽引しています。

ヨーロッパ

欧州は、厳しい排出規制、EVの高い普及率、EVプラットフォームの急速な標準化により、車載用GaNパワーデバイスが大きく成長している地域です。自動車メーカーは、効率を向上させ車両の重量を軽減するために、車載充電器や DC-DC コンバータに GaN を導入することが増えています。この地域はコンパクトな車両デザイン、プレミアム車両に重点を置いています。電気自動車 EV、エネルギー効率と強力な半導体エコシステムにより、複数の車両セグメントにわたる GaN の継続的な採用がサポートされます。

英国の車載用GaNパワーデバイス市場

英国市場はEV販売の増加と、車載充電器や低電圧ADAS電源システムでのGaNの使用をサポートする乗用車用のコンパクトで効率的なパワーエレクトロニクスに重点を置いていることから恩恵を受けています。

ドイツ

ドイツは、高効率の車載充電器、統合パワーエレクトロニクス、自動車グレードの半導体イノベーションに重点を置き、プレミアムEVプラットフォームと先進的なパワートレインアーキテクチャを通じてGaNの採用を推進しています。

世界のその他の地域

その他の地域の市場は、EVの普及拡大、充電インフラの改善、車両のエレクトロニクスコンテンツの増加に支えられ、徐々に拡大しています。 GaNパワーデバイスの採用は依然として初期段階のEVプログラムとプレミアムモデルに限定されていますが、規制支援とインフラ投資の増加により、特に車載充電器と低電圧電源において長期的な成長の可能性が生まれています。

競争環境

主要な業界プレーヤー

電動化、電力密度の革新、戦略的製造アライアンスが GaN パワーデバイスの競争を形作る

世界の車載用 GaN パワー デバイス市場の傾向は、急速な電化、より高い電力密度の需要、および厳しい車載の信頼性要件によって引き起こされる激しい競争によって特徴付けられています。 Infineon Technologies、STMicroelectronics、NXP Semiconductors、Texas Instruments、Renesas、ROHM、onsemi、Navitas Semiconductor、Transphormなどの主要な半導体プレーヤーは、高度なGaNトランジスタポートフォリオ、統合GaNパワーIC、車載認定モジュールを通じて競争しています。競争力のある差別化は、幅広い AEC-Q 認定、200 mm GaN 製造によるコスト削減、システムレベルのリファレンス設計、OEM および Tier-1 サプライヤーとの緊密な連携にますます依存します。スケーラブルな生産能力と長期的な供給保証を確保するには、鋳造工場やパッケージング専門家との戦略的パートナーシップが不可欠です。企業はまた、プラットフォームレベルの設計を確実なものにするために、オンボード充電器、DC-DCコンバータ、ADAS電源などのアプリケーション固有のソリューションにも投資しています。 2024年12月、ロームとTSMCは、車載グレードのGaNパワーデバイスを共同開発・量産し、製造規模と供給安定性を強化するための戦略的提携を発表した。

プロファイルされた主要な車載用 GaN パワーデバイス企業のリスト

- インフィニオン テクノロジーズ AG(ドイツ)

- STマイクロエレクトロニクス(スイス)

- NXP Semiconductors N.V. (オランダ)

- テキサス・インスツルメンツ社(米国)

- ルネサス エレクトロニクス株式会社(日本)

- ロームセミコンダクター(日本)

- オン・セミコンダクター・コーポレーション(米国)

- パナソニック工業株式会社(日本)

- ナビタス・セミコンダクター・コーポレーション(米国)

- トランスフォーム社(米国)

- 三菱電機株式会社(日本)

- パワーインテグレーションズ社(米国)

- 東芝デバイス&ストレージ株式会社(日本)

- イノサイエンス・テクノロジー(中国)

- GaN Systems Inc.(カナダ)

主要な産業の発展

- 2025 年 12 月には、onsemi は、GF の 650V から始まる 200mm GaN オンシリコンプロセスを使用して次世代 GaN パワーデバイスを開発および製造するために、GlobalFoundries との提携契約を締結しました。この動きにより、EV車載充電器、DC-DCコンバータ、その他の自動車用パワーブロックを対象とした高性能GaNデバイスと統合パワーステージの供給保証と規模が強化されます。

- 2025 年 12 月には、Inovance AutomotiveとInnoscienceは、Innoscienceの650V GaN技術をベースに共同開発した6.6kWの車載充電器が長安車両に大量搭載されたと発表した。この発表は、従来のシリコン ソリューションと比較してより高い充電効率と電力密度を強調する、オンボード電源ユニットへの GaN の実際の量展開を示しています。

- 2025 年 10 月には、インフィニオンは、初の100V CoolGaN車載用トランジスタファミリーの量産開始を発表し、高電圧CoolGaNを含む量産前段階のAEC-Q101認定シリーズのサンプル供給を開始しました。車載用トランジスタそして双方向スイッチ。これにより、自動車用 GaN の対応が低電圧領域を超えて、OBC および HV 変換ロードマップに向けて拡大されます。

- 2025 年 10 月には、STMicroelectronicsは、低電圧システムにおける堅牢なGaNスイッチングを簡素化するように設計されたSTDRIVEG210/STDRIVEG211ハーフブリッジGaNゲート・ドライバを発表しました。この発表は、48 ~ 72V サブシステムおよび補助パワー エレクトロニクスにおける高周波数、高効率変換への自動車の移行をサポートし、設計者がスイッチング損失を削減し、過渡応答と統合を改善するのに役立ちます。

- 2025 年 4 月には、Navitas Semiconductor は、同社の高出力 GaNSafe IC が AEC-Q100 と AEC-Q101 の両方で車載認定を取得したと発表しました。このデバイスは、制御、駆動、センシング、保護を統合することで、車載充電器や HV から LV への DC-DC コンバータなどの量産 EV パワーステージをターゲットにし、設計サイクルを短縮し、システムの堅牢性を高めることを目指しています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 30.6% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

デバイスタイプ別、車両タイプ別、定格電圧別、アプリケーション別、および地域別 |

|

デバイスの種類別 |

· GaNパワートランジスタ · GaNパワーIC · GaNパワーモジュール |

|

車種別 |

· ハッチバック/セダン · SUV · LCV · HCV |

|

定格電圧別 |

· ≤200 V · 201 ~ 400 V · 401 ~ 650 V |

|

用途別 |

· オンボード充電器 (OBC) · DC-DCコンバータ · 補助/部分トラクションインバーター · ADAS およびインフォテイメント電源 |

|

地域別 |

· 北米 (デバイス タイプ別、車両タイプ別、定格電圧別、アプリケーション別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (デバイス タイプ別、車両タイプ別、定格電圧別、アプリケーション別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (デバイス タイプ別、車両タイプ別、定格電圧別、アプリケーション別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の国 (デバイス タイプ別、車両タイプ別、定格電圧別、アプリケーション別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1 億 6,000 万米ドルで、2034 年までに 21 億 2,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 1 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 30.6% の CAGR で成長すると予想されます。

GaNパワートランジスタセグメントは、デバイスタイプの点で市場をリードしています。

より高速で軽量な EV 充電ハードウェアにより、GaN デバイスのプルが加速されます。

この市場の主要なプレーヤーには、Infineon Technologies AG、STMicroelectronics、NXP Semiconductors N.V.、Texas Instruments Incorporated、ルネサス エレクトロニクス コーポレーションが含まれます。

2025 年にはアジア太平洋地域が最大の市場シェアを占めます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。