輸液ポンプ市場規模、シェア及び業界分析:タイプ別(容積式ポンプ、シリンジポンプ、経腸栄養ポンプ、インスリンポンプ、エラストマーポンプ、埋め込み型ポンプ、PCAポンプ)、用途別(糖尿病、腫瘍学、疼痛管理、その他)、エンドユーザー別(病院・診療所、外来診療施設、在宅医療施設、その他)、地域別予測(2024-2032年) 疼痛管理、その他)、エンドユーザー別(病院・診療所、外来診療施設、在宅医療施設、その他)、および地域別予測、2026-2034年

主要市場インサイト

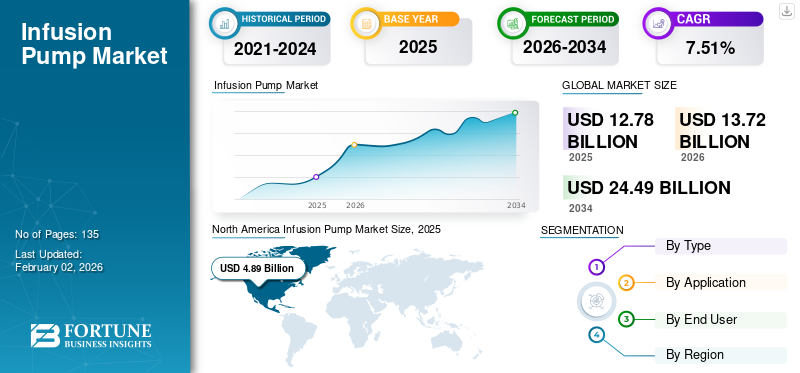

世界の輸液ポンプ市場規模は、2025年に127.8億米ドルと評価されました。市場は、2026年の137.2億米ドルから2034年には244.9億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.51%を示す見込みです。2025年には、北米が38.26%の市場シェアを占め、輸液ポンプ市場を主導しました。

主要市場プレイヤーであるメドトロニック、インシュレット・コーポレーションなどが導入したインスリンポンプの導入後、市場は著しい勢いを増しています。メドトロニック、インシュレット・コーポレーションなどの主要市場プレイヤーによる導入が背景にあります。慢性疾患の有病率増加、薬剤送達技術の進歩、新興地域におけるこれらの技術の導入拡大といった主要因により、市場は相当な成長率で拡大すると予測されています。このポンプは、栄養素や医薬品などの液体を患者に制御された量で投与するための医療機器である。経腸栄養ポンプ(栄養素投与用)、インスリンポンプ(インスリン投与用)、患者自己調節鎮痛(PCA)ポンプ(鎮痛薬投与用)など、特殊な機能に基づいて設計されている。これらのポンプによる液体投与には、静脈内、皮下、動脈内など様々な経路が利用される。手動による流量制御方式に比べ、これらのポンプの使用は、液体の正確かつ精密な投与と治療効果の達成を可能とするため推奨されてきた。

COVID-19パンデミックの影響とその持続期間に関する不確実性により、業界の成長率は急激な上昇を記録した。これは主に2020年におけるCOVID-19検査の増加によるものである。しかし、 労働力不足とサプライチェーンの混乱により、COVID-19パンデミック下では生産量の減少が見られました。例えば、バクスター・インターナショナルはパンデミック期間中、特定の医療製品需要において著しく予測不可能な減少と増加を経験しました。しかしながら、新製品の発売が2020年の収益成長を押し上げました。例えば、2020年1月には、アイルランドのメドトロニック社が、SynchroMed II髄腔内薬物送達システムと連動するEfficioを発売した。本市場は、2024年から2032年の予測期間において堅調な成長が見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の輸液ポンプ市場に関する洞察

インフュージョンポンプ市場は、医療現場での精密な薬液投与や治療効率向上において重要性が高まっています。高度な制御技術や安全機能を備えた製品は、患者の安全性と医療従事者の作業効率を向上させます。日本企業は海外市場の技術トレンドや規制を参考に、自社製品開発やサービス戦略に活用することで、競争力強化と新規事業機会の創出が可能です。革新的な医療ソリューションの提供は、長期的な事業成長と市場価値向上にも直結します。

世界の輸液ポンプ市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:128億米ドル

- 2026年の市場規模:137.2億米ドル

- 2034年の予測市場規模:244.9億米ドル

- 年平均成長率(CAGR):2026~2034年に7.51%

市場シェア:

- 北米は、慢性疾患の診断および治療率の高さ、携帯型(アンビュラトリー)ポンプの高い導入率、ならびに有利な償還制度を背景に、2025年に38.26%のシェアを占め、輸液ポンプ市場を主導しました。

- タイプ別では、糖尿病患者の増加と自己制御型インスリン投与システムの技術的進歩により、インスリンポンプセグメントが最大の市場シェアを維持すると予想される。

主要国の動向:

- 米国:スマート輸液システムの進歩に支えられた在宅輸液療法への選好の高まりが市場成長を牽引。

- 欧州:医療費支出の増加と慢性疾患管理への注力が、先進的輸液ソリューションの需要を促進。

- 中国:医療インフラの急速な拡充と自動薬剤投与システムの普及拡大が市場拡大を促進しています。

- 日本:長期療養を必要とする高齢化人口の増加により、コンパクトで患者に優しい輸液ポンプ技術の需要が加速しています。

輸液ポンプ市場の動向

在宅輸液システムとスマート輸液ポンプの投入に向けた研究開発活動の活発化

慢性疾患の増加傾向と病院ベースの輸液療法のコスト上昇が相まって、在宅用輸液製品の開発に向けた研究開発活動が活発化している。

- 例えば、糖尿病、がん、神経疾患の患者数増加により、在宅ケア環境での長期ケアに対する需要が高まっている。

さらに、長期ケア療法を必要とする高齢人口の増加が、在宅点滴療法をターゲットとした新製品開発を推進している。市場の主要企業は、専門医薬品のケア現場管理に注力している。

- 2020年8月、アイベニックス社は「Epic」と名付けられたスマート輸液ポンプを開発し、患者の輸液関連傷害の解消に貢献しています。

さらに、複数の輸液ポンプメーカーが、電子健康記録(EHR)との連携、無線通信、他医療機器との互換性といった先進機能を統合している。これらのスマート輸液ポンプは、医療従事者にとって患者データの安全性、精度、アクセス性を向上させる。

- 例えば、2022年8月にはバクスター社が、Dose IQ Safety Softwareを搭載した新型ノバムIQシリンジ注入ポンプについて米国FDAの承認を取得し、同社の輸液療法における最新の開発動向を示した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

輸液ポンプ市場の成長要因

市場成長を促進する慢性疾患の増加傾向

輸液ポンプは、非常に微量の薬剤を正確にプログラムされた速度で投与できるなど、手動による輸液に比べて重要な利点を提供します。がんや糖尿病などの多くの症例では、血中薬物濃度を一定に保つために薬剤を投与するためにこれらのポンプが使用されます。

- 世界保健機関(WHO)によると、2018年時点で癌は世界で2番目に多い死因と推定され、約960万人の死亡に関与しています。癌患者には化学療法が必要であり、これはポンプを使用することで達成可能な持続的な投与を患者に提供します。

- さらに、米国疾病予防管理センター(CDC)によれば、2020年の糖尿病有病率は世界で約4億6300万症例と推定され、米国では3420万人の成人が糖尿病を患っており、これは総人口の10.5%に相当します。

1型糖尿病の管理において、インスリンポンプの採用がますます増加しています。これらの患者は、持続的な薬剤投与を実現するために、使いやすい自己管理型ポンプを必要としています。これらの要因が相まって、すべての地域で輸液ポンプ市場の成長を急拡大させています。

市場成長を推進する移動式ポンプの需要拡大

携帯型ポンプは、様々な医療状況における薬剤投与の重要な手段である。病院と在宅ケアの両環境において、患者への鎮痛剤、化学療法、TPN(完全静脈栄養)注入、その他の輸液供給に重要な役割を果たしている。

また、携帯型輸液ポンプは持続的輸液療法を必要とする患者向けの携帯機器であり、治療を受けながら移動性を維持することを可能にします。患者はポンプをポーチに入れて装着したり、衣服に取り付けたりすることで、治療を受けながら病院内を移動できます。これらの輸液ポンプは、患者搬送時や在宅輸液療法において頻繁に使用されます。

- 例えば、Elite Biomedical Solutions, LLCが2021年12月に提供したデータによれば、携帯型ポンプは軽量であり、持続的な静脈内輸液を必要とする患者に移動性を提供します。

先進国では、病院ベースの管理に伴う費用負担を軽減するため、慢性疾患のケア管理を現場に移行する動きが、近い将来に携帯型ポンプの需要増加につながる可能性があります。

抑制要因

ポンプ製造に対する厳格な規制が市場成長を抑制

ポンプの製造および組み込みに関する規制がますます厳格化していることで、新製品の承認プロセスが遅延している。この要因が市場成長を抑制すると予想される。

さらに、製品不具合によるリコールの増加が市場成長を制限している。また、米国食品医薬品局(FDA)は輸液ポンプのリコールに関する声明を発表した。FDAによれば、モデル4000シリンジポンプ5万台以上が修正のため製品リコールの対象となった。これらの輸液ポンプは2010年11月から2023年7月にかけて流通していた。

- 例えば2019年8月、フレゼニウス・カビ社は輸液アラームの不具合、低優先度静脈維持(KVO)機能、ソフトウェア関連の複数エラーを理由に、Vigilant Agilia薬剤ライブラリおよびVolumat MC Agilia輸液ポンプをリコールした。

輸液ポンプ市場のセグメント分析

タイプ別分析

糖尿病患者数の増加により、インスリンポンプセグメントが市場で主導的なシェアを占める見込み

タイプ別では、容積式ポンプ、シリンジポンプ、経腸栄養ポンプ、インスリンポンプ、エラストマーポンプ、埋め込み型ポンプ、患者自己調節鎮痛(PCA)ポンプに区分される。世界的にはインスリンポンプセグメントが市場を支配している。予測期間中に著しく高い成長率で拡大することで、このセグメントは支配的地位を維持すると予測される。これは1型糖尿病患者数の増加に (PCA)ポンプに分類される。世界的にインスリンポンプセグメントが市場を支配している。予測期間中に著しく高い成長率で拡大することで、このセグメントは支配的地位を維持すると予測される。これは、世界的に1型糖尿病患者数が増加していることと、インスリンポンプ分野における有望な技術の導入に起因する。疼痛管理におけるPCAポンプの応用拡大は、今後数年間で世界の製品需要を押し上げる可能性が高い。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

糖尿病用途セグメントが最大のシェアを占める見込み:世界的な糖尿病有病率の増加が要因

用途別では、市場セグメントは糖尿病、腫瘍学、疼痛管理などに分類される。このうち、2023年には糖尿病セグメントが最大の市場シェアを占めた。同セグメントは予測期間中に最も高いCAGRで成長すると推定される。これは主に、糖尿病の有病率の上昇とインスリンポンプに対する規制当局の承認増加によるものである。

- 例えば、2023年9月にはF. ホフマン・ラ・ロシュ社が軽量・チューブレス型インスリンポンプ「Accu-Chek Soloマイクロポンプ」について米国FDAの承認を取得した。

腫瘍学分野は、各種癌の罹患率増加とこの領域における新製品投入の増加により、著しい牽引力を示すと予想される。

- 例えば、WHOが2024年2月に提供したデータによると、2022年には約2,000万件の新規がん症例と約970万人の死亡が報告された。

このポンプのその他の応用分野には、消化器学、血液学、小児科、麻酔、輸血などが含まれる。

エンドユーザー別分析

世界的な入院患者数の増加により、病院セグメントが世界市場を支配する見込み

エンドユーザー別では、市場は病院、外来診療施設、専門クリニック、在宅医療施設に区分される。このうち2023年には病院セグメントが最大の市場シェアを占めた。これは、病院が最も高価な輸液装置を調達する高い購買力、これらの施設を利用する大規模な患者層、ポンプ操作の訓練を受けたスタッフの整備状況によるものである。しかしながら、在宅医療施設セグメントは、予測期間中に最も高いCAGRで成長すると予想される。これは、在宅用ポンプの採用拡大と、コスト負担軽減のためのケア管理場所への選好の高まりによるものである。さらに、長期入院に伴う医療費全体の削減に向けた政府の取り組みの増加が、在宅医療環境における輸液システムの需要増加を支える可能性が高い。

地域別分析

North America Infusion Pump Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米における世界の輸液ポンプ市場規模は2023年に42億9000万米ドルに達した。同地域の市場は、糖尿病の診断・治療率の高さに加え、携帯型ポンプの普及率の高さ、および有利な償還政策によって特徴づけられる。北米地域における医療機器関連の技術進歩が、同地域の成長を後押ししている。欧州は市場で2番目に大きなシェアを占めた。この地域における慢性疾患の有病率増加と欧州委員会による医療分野への大幅な支出が、2024年から2032年にかけて欧州におけるこれらのポンプの需要を牽引すると予想される。

アジア太平洋、ラテンアメリカ、中東・アフリカなどの新興地域市場は、予測期間中に比較的高めのCAGRを記録すると予測されている。糖尿病や癌などの慢性疾患の有病率上昇、医療インフラの拡充、GDP成長、可処分所得の増加、アジア太平洋地域における先進治療法の認知度向上などが、今後数年間でこの地域の市場成長を牽引する要因と見込まれる。ラテンアメリカおよび中東・アフリカ地域の市場は現在、初期段階にある。しかし、主要プレイヤーが事業拡大に注力する動きが強まることで、これらの地域の市場は拡大する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

輸液ポンプ市場における主要企業一覧

強力な拡大戦略と製品多様化による主要プレイヤーの強力な地域的プレゼンス

本市場は、多様な用途カテゴリーにおいて様々なタイプのポンプを提供する多数の主要プレイヤーが存在することを特徴としています。市場は高度に細分化されているものの、ベクトン・ディッキンソン、バクスター、メドトロニックといった企業は、各社の製品カテゴリーにおいて支配的な地位を維持することに成功している。有機的成長と無機的成長による製品ポートフォリオの拡大、ならびにインド、中国、ブラジルなどの新興国を含む全世界の地域における流通チャネルの強化が、注目すべき主要な成功要因である。地域プレイヤーは価格競争圧力を高めることで市場競争を激化させている。本レポートで調査対象としたその他の主要企業には、アイキューメディカル、B.ブラウンメルズンゲンAGが含まれる。

主要企業プロファイル一覧:

- Medtronic (アイルランド)

- ベクトン・ディッキンソン・アンド・カンパニー(米国)

- バクスター(米国)

- インシュレット・コーポレーション(米国)

- ICUメディカル社 (米国)

- B. Braun Melsungen AG (ドイツ)

- Smiths Medical (Smiths Group plc.) (米国)

- Fresenius Kabi AG (ドイツ)

- テルモ株式会社(日本)

- F. ホフマン・ラ・ロシュ社(スイス)

- 深セン明視生医電子有限公司(中国)

業界の主な動向:

- 2023年8月- ICUメディカル社は、LifeShield輸液安全ソフトウェアを搭載したPlum Duo輸液ポンプの米国FDA承認を発表。

- 2022年11月- メドトロニック社は、7日間の装着期間を想定したインスリン投与用「Extended Infusion」セットを発表。

- 2021年4月- メドトロニックは、欧州の一部国において最大7日間使用可能な世界初かつ唯一の輸液セットを発売。このセットはポンプから人体へインスリンを投与する役割を担う。新セットはMiniMed 600および700シリーズの全インスリンポンプと互換性がある。

- 2020年8月- Mindrayは新世代輸液システム「BeneFusion nシリーズ」を発表。患者の安全性、相互運用性、データ管理、操作簡便性に関する深い知見を提供し、輸液療法の新たな基準確立に貢献します。

レポート対象範囲

本市場レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは、近年における市場の成長に寄与したいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.51% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の輸液ポンプ市場規模は2026年に137.2億米ドルで、2034年までに244.9億米ドルに達すると予測されています。

2025年における市場規模は127.8億米ドルでした。

同市場は、予測期間(2026~2034年)において年平均成長率(CAGR)7.51%で成長すると予測されています。

インスリンポンプセグメントは、この市場の主要セグメントです。

癌や糖尿病などの慢性疾患の有病率の増加は、市場を推進する重要な要因です

Medtronic、BD、およびBaxter Internationalは、世界市場の大手プレーヤーです。

北米は2026年に市場で最高の市場シェアを保持していました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 135

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。