遠隔医療および遠隔医療における AI の市場規模、シェアおよび業界分析、コンポーネント別 (ソフトウェアおよびサービス)、展開別 (クラウドベース、オンプレミス、およびハイブリッド)、テクノロジー別 (機械学習およびディープラーニング、自然言語処理、コンピュータービジョンなど)、モダリティ別 (同期、非同期、およびハイブリッド)、アプリケーション別 (臨床ケアの実現、遠隔患者モニタリング (RPM)、臨床文書と臨床医の生産性、患者の関与と経験など)、エンドユーザー別(医療提供者、在宅医療など)、および地域予測、2026 ~ 2034 年

遠隔医療および遠隔医療における AI の市場規模と将来展望

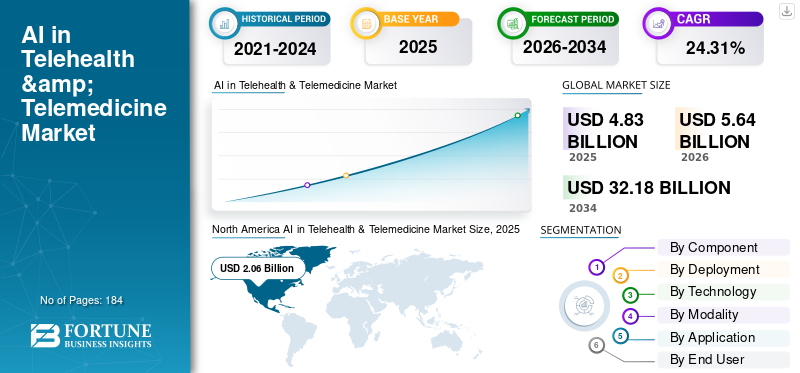

遠隔医療および遠隔医療における AI の世界市場規模は、2025 年に 48 億 3,000 万米ドルと評価されています。市場は 2026 年の 56 億 4,000 万米ドルから 2034 年までに 321 億 8,000 万米ドルに成長すると予測されており、予測期間中に 24.31% の CAGR を示します。2025年、北米は遠隔医療・テレメディシンにおけるAI市場で42.65%のシェアを占め、市場をリードした。

遠隔医療および遠隔医療における AI には、人工知能を使用して、リアルタイムのビデオ/音声相談、非同期メッセージング、ストア アンド フォワード方式、およびハイブリッド アプローチを通じて仮想ケアを強化することが含まれます。臨床医の管理タスクを軽減し、スループットとアクセシビリティを向上させ、患者の教育と関与を調整し、スマート オートメーションによってスケジュール設定、キャパシティ管理、コンタクト センター機能を合理化することで、従来の遠隔医療方法を改善します。この市場に影響を与える要因には、パンデミック後のバーチャルケアの継続的な標準化、継続的なモニタリングを必要とする慢性疾患の有病率の上昇、自動文書化の必要性を高める継続的な臨床医不足と燃え尽き症候群、コスト削減を重視する支払者/医療提供者が含まれます。

Teladoc Health、Amwell、Included Health、Microsoft などの主要企業や AI 専門企業が AI 主導の機能を強化しています遠隔医療インテークとナビゲーションを統合する統合プラットフォームを介したソリューション、仮想訪問促進、アンビエント ドキュメンテーション、RPM 分析、運用上の洞察。

無料サンプルをダウンロード このレポートについて詳しく知るために。

遠隔医療および遠隔医療市場における AI のトレンド

AI アルゴリズムの進歩と RPM プラットフォームの拡張は重要な市場トレンドです

AI アルゴリズムの改善と遠隔患者モニタリング (RPM) システムの成長は、医療提供者が仮想訪問のみから予約間の継続的な予測ケアに移行するにつれて、AI 強化遠隔医療における明確なトレンドとして浮上しています。最近の ML モデルは、高頻度のバイタルサインと症状指標を分析して、微妙な低下をより早く特定し、誤った警告を最小限に抑え、臨床医の介入を優先することで、限られた人員で RPM プログラムの拡張性を高めることができます。同時に、RPM プラットフォームは、基本的な慢性期医療を超えて、在宅病院、急性期回復期回復期、仮想病棟を含むように範囲を広げており、AI を活用したトリアージとエスカレーションのプロトコルは、施設の負担を軽減しながら安全を維持するのに役立ちます。この傾向は、仮想ケア プロセスでの RPM データの採用の増加によってさらに強化され、ソフトウェアと分析の経常収益が増加しています。これらの要因は、遠隔医療および遠隔医療市場における世界全体の AI 市場の成長を支えています。

- たとえば、2025 年 7 月、フィリップスは Western Australia Health とのパートナーシップの結果を発表し、フィリップスの高度な患者モニタリング技術によって可能になった仮想環境における医療 (HIVE) サービスを通じた遠隔モニタリングの革新と、ICU 時間の短縮や患者ごとのコスト削減などの成果の報告を強調しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床スタッフ不足の深刻化と遠隔診療における自動化の必要性が市場の成長を加速

臨床スタッフ不足の深刻化が遠隔医療および遠隔医療における AI の強力な推進力となっている遠隔医療市場。医療システムは、特にプライマリケアや看護の負担が大きいワークフローにおいて、より少ない臨床医でより多くのケアを提供することを余儀なくされています。世界保健機関は、2030年までに予測される世界の医療労働力不足を1,100万人に引き上げており、雇用だけに頼るのではなくケアモデルを再設計するよう圧力が高まっている。リモートケアでは、これは臨床以外の負荷を軽減する自動化、AI支援ドキュメンテーション、自動化されたインテーク/トリアージ、スマートルーティング、フォローアップリマインダー、エスカレーショントリガーなどの需要に直接変換され、臨床医がより緊急性の高い意思決定に集中できるようになります。また、自動化は、ワークフローを標準化し、人員を比例的に増やすことなく需要のピーク時のスループットを向上させることで、仮想プログラムを安全に拡張するのに役立ちます。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、2025 年 8 月、Highmark Health は、アンビエント AI 臨床文書を展開し、会話時点での AI 対応の事前承認を開発するために、Abridge と全社規模で協力することを発表しました。

市場の制約

市場の成長を妨げる規制の不確実性と臨床検証の必要性

規制の曖昧さと臨床検証の必要性が、AI を活用した遠隔医療の妨げとなっています。ワークフローのサポートと臨床上の意思決定/診断の間のグレーゾーンに多数のツールが存在し、承認、文書化、品質システムの要件が急速に変化する可能性があるためです。ベンダーは、自社の AI 機能が医療機器として分類されるかどうかを正確に予測できない場合、特にリモートでスクリーニング、リスク評価、または診断の推奨を行う AI については、製品の発売を延期したり、クレームを制限したり、特定の市場への参入を延期したりします。買い手側では、プロバイダーと支払者がより堅牢な検証証拠を必要としているため、導入時間とコストが増加し、パイロット評価期間が延長されることがよくあります。国境を越えたコンプライアンスには障害が伴います。データ ガバナンス、リスク管理、透明性、市販後の監視の基準が異なる可能性があり、世界展開がより困難でコストがかかるものになります。一般に、不確実性により法的およびコンプライアンスのリスクが増大し、調達委員会がより慎重になるため、臨床上の大きな需要があるにもかかわらず、短期的な導入が減少します。 これにより、市場の成長がある程度制限されます。

- たとえば、2025 年 8 月に、米国 FDA は SeniorLife Technologies, Inc. に対し、SeniorLife.AI に関する警告書を発行しました。モバイルアプリケーションは、適切な許可なく診断/スクリーニングを謳ったAIベースの製品をマーケティングすることなどの問題を挙げている。

市場機会

市場成長の機会を提供するために AI ヘルスケア スタートアップへの投資家の資金を増加

AI ヘルスケアのスタートアップに対する投資家の資金調達の増加は、ベンダーが新たな資本によってパイロット プロジェクトから広く導入可能なエンタープライズ レベルの製品に進むことを可能にするため、大きな市場機会をもたらしています。この投資は、遠隔診療の経済性を強化し、受付とトリアージのプロセスを自動化し、臨床医の生産性を向上させるツールを提供し、不必要な利用を最小限に抑えるための継続的な遠隔監視モデルを開発する AI に焦点を当てています。これにより、セキュリティ、臨床ガバナンス、EHR/RPM システムとの統合、大規模な展開前に医療提供者や支払者からの要望が増えている継続的なモデル監視機能など、規制された医療要件に対応する製品開発がスピードアップされます。これにより、地理的な成長、チャネルとのパートナーシップ、およびサービス容量の迅速化が促進され、導入の障害が軽減され、到達可能な顧客セグメントが広がります。同時に、デジタルヘルスへの広範な投資がAIに焦点を移し、資金力のあるライバルの数が増え、イノベーションプロセスが加速することで、ユースケースが拡大し、購入者の価値実現までの時間が短縮されることで市場が拡大しています。要約すると、投資家からの資金提供は、リモートケアの自動化に対する高い需要を拡張可能な商用アプリケーションに変える触媒として機能します。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2025 年 10 月、Brook.ai は、遠隔医療の成長とイノベーションを加速するため、シリーズ B 資金 (UMass Memorial Health と Morningside 主導) で 2,800 万米ドルを確保したと発表しました。これは、AI 対応の仮想医療提供モデルを拡張するために投資家の資金がどのように使用されているかを示しています。

市場の課題

田舎や資源が限られた環境では信頼できるデジタルインフラストラクチャが欠如している市場の成長に対する顕著な課題となる

地方やリソースに制約のある地域では、信頼できるデジタル インフラストラクチャが存在しないことが、AI 主導の遠隔医療および遠隔医療にとって引き続き大きな課題となっています。仮想ケアの品質は、安定したブロードバンドまたはモバイル接続、最小限の遅延、仮想診察、画像アップロード、継続的な RPM データ送信に必要な十分な帯域幅に依存するからです。接続が不十分な場合、インタラクションはビデオからオーディオに移行するか、まったく行われないため、臨床状況に欠陥が生じ、自動取り込み、即時リスク評価、CV ベースのリモート評価などの AI 主導のプロセスの有効性が低下します。また、ネットワークが断続的であると、オンボーディングやフォローアップ中のドロップアウトの増加につながり、その結果、プログラムの順守が低下し、結果を証明することがより困難になり、支払者/プロバイダーの拡大が妨げられます。 AI では、インフラストラクチャが不十分であるため、ビデオ、高周波バイタル、画像などの高品質のマルチモーダル入力へのアクセスが制限され、誤報が増えたり、有効性を低下させる保守的なしきい値が必要になったりすることがあります。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、世界銀行グループのデジタル進歩動向報告書 2023 によると、2022 年には中所得国の 4 人に 1 人だけがインターネットにアクセスできました。高所得国と上位中所得国では、固定ブロードバンドの契約数が個人 100 人あたり 30 件を超えましたが、下位中所得国と低所得国では、その数がそれぞれ 4.4 件と 0.5 件と大幅に低かったです。

セグメンテーション分析

コンポーネント別

ソフトウェアセグメントの優位性を推進するソフトウェア中心の仮想ケアワークフロー

コンポーネントに基づいて、市場はサービスとソフトウェアに分けられます。

2025 年には、ソフトウェア セグメントが市場を支配しました。遠隔医療における AI の価値のほとんどは、AI 対応のインテーク/トリアージ、臨床医向けの文書化と要約、ワークフロー オーケストレーション、RPM 分析ダッシュボード、インテリジェントなスケジューリング/ルーティングなどのスケーラブルなプラットフォームとモジュールを通じて提供されるためです。これらの機能は通常、サブスクリプションと使用量ベースのライセンスを通じて収益化されており、人員を比例的に増やすことなく、サイトや専門分野全体に迅速に展開できます。さらに、遠隔医療プラットフォームや EHR に接続された「デジタル フロント ドア」への AI の統合が強化されたことで、1 回限りのサービスと比較して定期的なライセンスの支出が増加しました。

- たとえば、Zoom は 2025 年 3 月に、臨床医向けの Zoom Workplace と Custom AI Companion for Healthcare の一部ベータ版を発表し、同社のヘルスケア ソフトウェア スタック内の AI 主導のワークフローとドキュメントの強化を強調しました。

サービス部門は、予測期間中に 26.56% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

クラウドベースセグメントの優位性を促進するための迅速な展開と容易なスケーリング

導入に基づいて、市場はクラウドベース、ハイブリッド、オンプレミスに分類されます。

クラウドベースのセグメントは、2025 年に遠隔医療および遠隔医療市場で世界最大の AI 市場シェアを獲得すると予想されています。ほとんどの遠隔医療 AI ツールは、迅速なセットアップ、柔軟なコンピューティング、および頻繁なモデル更新を必要とし、クラウドを通じて提供する方が簡単です。クラウド展開は、プロバイダーと支払者が、大規模な IT インフラストラクチャを購入して維持することなく、仮想ケアを複数のサイトに拡張するのにも役立ちます。さらに、クラウド プラットフォームにより、EHR、コンタクト センター、RPM ダッシュボードとの統合が簡素化され、サービス ライン全体にわたる AI トリアージ、文書化、アラートの標準化されたワークフローが可能になります。仮想ケアのボリュームが変動する中、クラウド システムはピーク時の需要をより適切に処理し、コスト管理のために購入者が好む使用量ベースの価格設定をサポートします。さらに、この部門は2026年には60.8%のシェアを獲得する予定です。

- たとえば、Caregility は 2025 年 2 月に、Caregility Cloud 仮想ケア プラットフォーム上に構築された次世代の仮想ケア調整およびアンビエント AI ソリューションを開始しました。

ハイブリッドセグメントは、予測期間中に 21.52% の CAGR で上昇すると予想されます。

テクノロジー別

ML およびディープラーニング部門の成長を促進する予測分析と信号解釈

テクノロジーの観点から市場は次のように分けられます。自然言語処理、機械学習と深層学習、コンピューター ビジョンなど。

機械学習と深層学習のセグメントは、2025 年の世界市場を支配しました。ML/DL モデルは、ウェアラブルやホーム デバイスからの大量の時系列データを処理し、それを実用的な洞察に変換し、遠隔医療における臨床効率を直接向上させます。これらのアルゴリズムは、自動トリアージ、エスカレーション ルール、人口レベルの監視のために遠隔医療プラットフォーム内に広く組み込まれており、専門家向けのポイント ソリューションよりも拡張が容易です。さらに、これらのテクノロジーに基づいた新製品の発売もセグメントの成長をサポートします。さらに、この部門は2026年には39.7%のシェアを獲得する予定です。

- たとえば、2025 年 8 月に、InfoBionic.Ai は、AI 対応のリモート心臓モニタリング プラットフォームを拡張する、MoMe ARC 1 リード パッチの FDA 510(k) 認可を発表しました。

自然言語処理セグメントは、予測期間中に 26.34% の CAGR で成長すると予想されます。

モダリティ別

同期セグメントの優位性を促進するリアルタイムの医師と患者の対話

モダリティの観点から見ると、市場は同期、非同期、ハイブリッドに分けられます。

同期セグメントは、2025 年に世界市場で最高のシェアを獲得しました。ほとんどの遠隔医療は依然としてライブビデオ/音声診療に依存しており、臨床医は即座にフォローアップの質問をし、リアルタイムで緊急性を評価し、より迅速な治療決定を行うことができます。同期訪問は、緊急治療、複雑な症状、薬の変更など、支払者や医療提供者がより強力な臨床的信頼とより明確な文書を必要とする、より緊急性の高いケースにも好まれます。さらに、多くの病院は、仮想回診や専門家による診察など、入院患者および救急環境での同期仮想ワークフローを拡張し、治療を遅らせることなく臨床医へのアクセスを向上させました。さらに、このセグメントは2026年には54.0%のシェアを獲得する予定です。

- たとえば、2025 年 2 月、hellocare.ai は、13,000 を超える入院患者および救急部門のベッドに仮想ケアを拡張するためのシステム全体の実装計画を AdventHealth で発表しました。これは、リアルタイム (同期) プロバイダーの関与とワークフローの監視への継続的な投資を強調しています。

非同期セグメントは、予測期間中に 29.14% の CAGR で増加すると予想されます。

用途別

臨床ケアイネーブルメントセグメントの成長を促進する中核となる仮想ケア機能

アプリケーションに基づいて、市場は臨床ケアの実現、遠隔患者モニタリング(RPM)、臨床文書化と臨床医の生産性、患者エンゲージメントとエクスペリエンス、収益サイクルと管理自動化、仮想ケア運用の最適化などに分割されます。

臨床ケアイネーブルメントセグメントは、2025 年に世界市場で最高のシェアを獲得しました。プロバイダーと支払者は、臨床スタッフを比例的に増やすことなくアクセスとスループットを向上させるため、このセグメントを優先しています。仮想ケアのボリュームが増加するにつれて、標準化されたイネーブルメント ソフトウェアによりサイト間のばらつきが軽減され、品質の管理が容易になります。他のアプリケーションが拡大した場合でも、イネーブルメントは患者の入場、臨床医のワークフロー、フォローアップを接続する基本レイヤーであり、多くの導入において最大の収益源であり続けます。さらに、この部門は2026年には21.5%のシェアを獲得する予定です。

- たとえば、2025 年 4 月に CareXM は AI を活用したサービスを開始しました。人工知能Decision Assistant (AIDA) は、臨床トリアージをガイドし、在宅/急性期後ケアの仮想ケア調整を迅速化します。

収益サイクルおよび管理自動化セグメントは、予測期間中に 25.31% の CAGR で上昇すると予想されます。

エンドユーザー別

医療提供者セグメントの優位性を促進するための医療提供者主導の AI 仮想ケア プラットフォームの導入

エンドユーザーに基づいて、市場は医療支払者、医療提供者、在宅医療などに分類されます。

2025 年には、医療提供者部門は世界市場で主導的な地位を占めました。病院と診療所は、患者の入院、トリアージ、オンライン診療、記録管理、エスカレーションの意思決定など、AI が日常的に使用される臨床ワークフローの主な制御者です。プロバイダーは、アクセスを強化し、臨床医の作業負荷を軽減するための遠隔医療プラットフォームと AI モジュールの主な購入者でもあります。つまり、収益の大部分が最初はプロバイダー レベルで生み出されます。さらに、医療提供者は、特に緊急治療、入院患者の仮想看護、専門家による診察などの需要の高いシナリオにおいて、さまざまな部門や場所にわたってケア プロトコルを標準化するために AI を必要としています。容量制限が増加するにつれて、プロバイダー主導の実装は即時の運用 ROI を提供するため、より迅速に拡張されます。さらに、このセグメントは2026年には56.0%のシェアを獲得する予定です。

- たとえば、2026 年 3 月、クーパー大学ヘルスケアは、AI 支援のインテリジェント病室、仮想看護、仮想着席のためのエンタープライズ プラットフォームとして hellocare.ai を選択しました。

さらに、ホームケア部門は予測期間中に 30.63% の成長率を示すと予測されています。

遠隔医療および遠隔医療市場における AI の地域別展望

地理的に、市場はアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカに分割されます。

北米

North America AI in Telehealth & Telemedicine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年、北米市場は 17 億 8,000 万米ドルに達し、世界市場で最大のシェアを占めます。 2025 年にも、この地域は 20 億 6,000 万米ドルで首位の地位を維持しました。北米では、主に AI を活用した遠隔医療の最大の導入、強力な支払者/技術エコシステム、自動化を推進する労働力不足によって成長が促進されています。

遠隔医療および遠隔医療市場における米国の AI

米国市場は北米市場を支配しており、分析的には 2026 年には約 22 億 2,000 万米ドルと概算でき、世界市場の約 39.4% を占めます。

ヨーロッパ

ヨーロッパの市場規模は、予測期間中に 22.91% の CAGR で成長すると予想されます。この地域の成長は、国境を越えた医療データの利用可能性、成熟した医療システム、ヨーロッパ諸国全体での慢性疾患の負担の増加に向けた規制の推進によって支えられています。

遠隔医療および遠隔医療市場における英国の AI

2026 年の英国市場は約 3 億 2,000 万米ドルと推定され、世界収益の約 5.7% に相当します。

ドイツの遠隔医療および遠隔医療市場における AI

ドイツの市場規模は、2026 年に約 3 億 6,000 万米ドルに達すると予測されており、これは世界売上高の約 6.4% に相当します。

アジア太平洋地域

アジア太平洋市場は、2026 年までに評価額 10 億 3,000 万米ドルに達すると予想されており、世界市場で 3 番目に大きな地域となります。アジア太平洋地域では、中国、インド、韓国などの主要国での急速な導入、遠隔医療インフラの拡大、国内医療の増加によって成長が推進されています。デジタルヘルスアジア全体のインフラストラクチャ プログラム。

遠隔医療および遠隔医療市場における日本の AI

2026 年の日本市場は約 1 億 5,000 万米ドルと推定され、世界収益の約 2.7% を占めます。

遠隔医療および遠隔医療市場における中国 AI

中国市場は、2026 年に約 34 万米ドルの収益に達すると予測されており、これは世界売上高の約 6.0% に相当します。

インドの遠隔医療および遠隔医療市場における AI

2026 年のインド市場は約 1 億 6,000 万米ドルと推定され、世界収益の約 2.8% を占めます。

ラテンアメリカ、中東、アフリカ

中東、アフリカ、ラテンアメリカは、予測期間を通じて成長が鈍化すると予想されます。 2026 年までに、ラテンアメリカの市場価値は 4 億 1,000 万米ドルに達すると予測されています。満たされていない患者の大きなニーズ、医療費の増加、政府主導のデジタル変革イニシアチブなどの重要な要因が、これらの分野の拡大を促進すると予想されます。

中東およびアフリカでは、GCC市場は2026年までに約1.1億米ドルに達すると予測されており、これは世界収益の約2.0%に相当します。

競争環境

主要な業界プレーヤー

主要企業の顧客基盤を拡大し、市場シェアを強化

遠隔医療および遠隔医療市場における世界の AI は、確立されたプレーヤーの存在と新規市場参入者の増加により、適度に細分化された構造を反映しています。この分野の主要な企業には、Teladoc Health、Microsoft、Oracle などが含まれます。これらの組織は、症状の捕捉、ケアナビゲーション、訪問の要約のための LLM/GenAI 統合を徐々に強調しており、さらに強力な機能を備えています。安全ガバナンス、および EHR/RPM/RCM システムとの統合により、プロバイダー導入の摩擦を軽減し、企業の展開を加速します。

市場における他の著名なプレーヤーには、Ada Health GmbH、Infermedica、TytoCare Ltd.、Abridge Al, Inc.などが含まれます。新しいソフトウェアの発売、顧客の拡大、パートナーシップを重視することは、これらのプレーヤーにとって重要な戦略的取り組みです。

- たとえば、2025 年 7 月に Fabric は、Rush University System for Health と戦略的パートナーシップを締結し、AI を活用した Rush Connect を立ち上げることを発表しました。これは、Fabric の AI アシスタントと仮想ケア プラットフォームを使用して、容量を拡大し、アクセスを改善しながら、症状の受け入れから適切なケアまで患者をガイドします。

テレヘルスおよび遠隔医療企業の主要な AI のリスト

- エピック・システムズ・コーポレーション(米国)

- マイクロソフト(米国)

- アルファベット社(米国)

- オラクル(私たち。)

- ハローハート (米国)

- Teladoc Health, Inc.(米国)

- Ada Health GmbH (ドイツ)

- インフェルメディカ(ポーランド)

- タイトケア社(米国)

- Abridge Ai, Inc.(米国)

主要な産業の発展

- 2026 年 2 月:Ardent Health は hellocare.ai と提携して、AI 支援の仮想医師、仮想看護、仮想患者の安全監視を 2,000 以上の病室に導入し、遠隔医療業務を拡大しました。

- 2026 年 2 月:Ubie とメイヨー クリニックは、患者をルーティングし、24 時間 365 日のスケジュール管理をサポートする AI 主導のチャット/音声トリアージを共同開発するための提携を発表し、デジタル フロントドア遠隔医療ワークフローを強化しました。

- 2026 年 1 月:VSee は、スケーラビリティのために遠隔 ICU ワークフローに拡張インテリジェンスを組み込む AI ネイティブの仮想 ICU オペレーティング システムを構築するために、DocBox との戦略的パートナーシップを発表しました。

- 2025 年 10 月:League と Amwell は、摩擦を軽減しケア ナビゲーションを向上させることを目的として、AI 主導の会員エクスペリエンス/エンゲージメントと仮想ケア プログラムを組み合わせるコラボレーションを発表しました。

- 2025 年 2 月:Andor Health は、AI ファーストの仮想ケア コラボレーション プラットフォームに関する Vizient の全国契約を獲得し、プロバイダー組織が AI 対応の仮想ワークフローを大規模に展開するためのアクセスを拡大したと発表しました。

レポートの範囲

遠隔医療および遠隔医療市場のグローバル AI 分析には、レポートで取り上げられているすべての市場セグメントの市場規模と予測の広範な調査が含まれます。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する情報を提供します。製品の革新、規制の状況、新製品の導入などの重要な要素に関する洞察を提供します。さらに、市場内の業界における重要な進歩とともに、コラボレーション、合併、買収について概説します。市場予測レポートはさらに、市場シェアと主要なアクティブ参加者のプロフィールの詳細を含む包括的な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 24.31% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、モダリティ、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| テクノロジー別 |

|

| モダリティ別 |

|

| アプリケーションによる |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 48 億 3000 万米ドルで、2034 年までに 321 億 8000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 20 億 6,000 万米ドルでした。

市場は、予測期間中に 24.31% の CAGR を示すと予想されます。

コンポーネント別では、ソフトウェアセグメントが2025年の市場をリードしました。

臨床スタッフ不足の高まりと遠隔診療における自動化の必要性が、市場を牽引する主な要因となっています。

Teladoc Health, Inc.、Epic Systems Corporation、および Microsoft は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 184

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート