鉄道用潤滑油市場規模・シェア及び業界分析:タイプ別(合成油・バイオベース油)、エンドユーザー別(旅客鉄道・貨物鉄道)、用途別(鉄道車両・鉄道インフラ)、地域別予測(2026-2034年)

主要市場インサイト

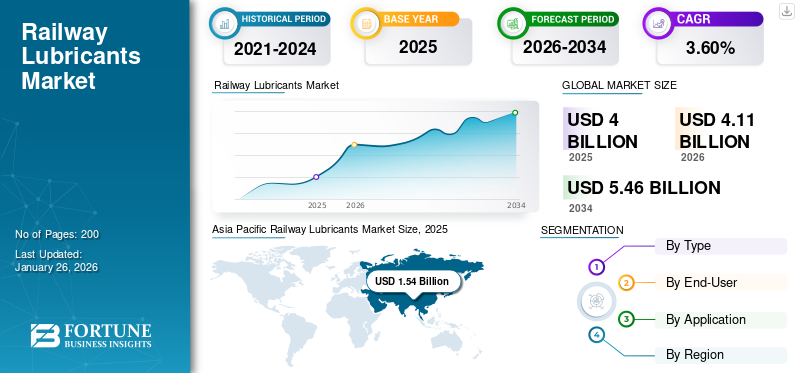

世界の鉄道用潤滑油市場規模は2025年に40億米ドルと評価された。市場は2026年の41億1,000万米ドルから2034年までに54億6,000万米ドルへ成長し、予測期間中に3.60%のCAGRを示すと予想される。アジア太平洋地域は2025年に38.50%のシェアで世界市場を支配した。米国の鉄道潤滑油市場は大幅に成長し、2032年までに推定8億7740万米ドルに達すると予測されている

鉄道用潤滑油市場とは、鉄道分野での使用を特に目的として設計された潤滑油の生産、流通、販売に特化した産業セグメントを指します。これらの潤滑油は、エンジン、軸受、車輪、軌道など様々な鉄道部品の効率的かつ安全な稼働を維持するために不可欠である。

機関車エンジンに使用されるエンジンオイルは、可動部品間の摩擦と摩耗を低減し、 これによりエンジンの円滑な作動と長寿命化を実現します。ギアオイルは機関車やその他の鉄道機械のギアボックスに塗布され、効率的な動力伝達を促進するとともに摩耗や損傷から保護します。軌道用潤滑剤はレールと車輪に塗布される特殊潤滑剤で、特にカーブや曲線区間において摩擦を低減し、摩耗を最小限に抑え、キーキーという騒音を防止します。油圧作動油は鉄道機器内の油圧システムに使用され、ブレーキや制御システムなどの重要な機構の円滑かつ効率的な作動を確保します。

COVID-19パンデミックは、鉄道用潤滑油市場を含む世界中の様々な産業に深刻な影響を与えました。ロックダウンや規制により潤滑油製造施設が一時停止し、生産遅延が発生しました。潤滑油生産に必要な原材料の供給が途絶し、完成品の入手可能性とコストに影響を及ぼしました。輸送規制や国境閉鎖は物流上の障害を生み、出荷遅延と輸送コストの増加を招きました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鉄道用潤滑剤市場インサイト

鉄道インフラの安全性と効率性が重視される日本では、鉄道用潤滑剤が車輪・レールの摩耗軽減や運行安定性向上に不可欠な役割を果たしています。高耐久性、環境負荷低減、低温性能などが求められ、鉄道事業者の保守最適化に貢献しています。鉄道網の信頼性維持に向け、潤滑剤市場は引き続き重要な基盤技術として評価されています。

鉄道用潤滑油市場の動向

環境に優しい生分解性潤滑油の採用拡大が市場成長を牽引

鉄道セクターでは、規制強化と鉄道運営の環境影響最小化への広範な取り組みを背景に、環境持続可能性がますます重要視されています。世界的に政府や規制機関は、汚染削減と持続可能性向上のため、より厳しい環境規制を実施しています。これらの規制は、生分解性潤滑油の使用を含む、環境に優しい慣行の採用を鉄道業界に促している。生分解性潤滑油は微生物の活動によって自然に分解されるように設計されており、環境への影響を最小限に抑える。したがって、環境に優しく生分解性の潤滑油の採用増加が鉄道潤滑油市場の成長を牽引しています。例えば、2024年4月にサヴィタ・オイル・テクノロジーズ社は、航空や鉄道などの重要分野におけるインドのエステル油輸入依存度を、自社開発の「Ester-5」潤滑油シリーズの投入により削減する方針を発表しました。同社によれば、Ester-5潤滑油シリーズはココナッツ油と大豆油を原料とする生分解性製品であり、航空、電気鉄道、EV分野といった重要分野の「故障ゼロ」製品需要に対応している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉄道潤滑油市場の成長要因

鉄道網の拡張と近代化が市場成長を促進

鉄道インフラへの投資拡大と既存ネットワーク(高速鉄道網)の近代化により、鉄道用潤滑油の需要が増加しています。効率的な輸送手段への需要増大、技術進歩、メンテナンスと信頼性の向上の必要性など、いくつかの主要因が鉄道用潤滑油市場の成長を推進しています。各国が鉄道網の拡張に投資するにつれ、潤滑油の需要も比例して増加します。この拡張には、新規線路の建設、既存路線の改良、高速鉄道回廊の開発が含まれます。例えば2023年、インド鉄道は複数の分野で目覚ましい進展を遂げ、近代化と効率化に向けた大きな一歩を踏み出しました。この進展には、貨物積載量と収益の大幅な増加、最先端のヴァンデ・バーラト列車の導入、大規模な資本配分、駅再開発イニシアチブ、安全対策としてのカヴァッチ導入、広範な線路敷設、電化事業などが含まれます。

抑制要因

代替交通手段との競争が市場成長を抑制する可能性

鉄道潤滑油市場は、近代化と拡張努力による成長にもかかわらず、代替交通手段からの大きな抑制に直面している。この競争は鉄道サービスの需要に影響を与え、結果として潤滑油の必要性を低下させる可能性がある。自家用車やバスは柔軟性、利便性、直行ルートを提供するため、特に鉄道網が未発達または非効率な地域では、多くの乗客にとって好まれる交通手段となっている。これにより、列車を利用する乗客数が減少し、旅客列車向け潤滑油の使用量が減少する。長距離移動においては、特に高速鉄道網が整備されていない地域では、航空輸送が鉄道よりも大幅に高速である。長距離移動における航空旅行の選好は、長距離旅客列車サービスの需要を減少させる。

鉄道用潤滑油市場のセグメント分析

タイプ別分析

優れた性能特性により合成油セグメントが市場を支配

タイプ別では、市場は合成油とバイオベース油に分類される。

合成セグメントは、優れた性能特性、長期的な費用対効果、現代の鉄道システムの厳しい要件を満たす能力により、最大の市場シェアを占めています。合成潤滑油は優れた摩耗保護を提供し、ギア、ベアリング、エンジンなどの重要部品の劣化を低減します。これは鉄道設備の寿命延長に不可欠です。

バイオベース潤滑油タイプは2番目に大きな市場シェアを占め、2024年から2032年の予測期間において最も急速に成長するセグメントである。この成長は、政府や組織からの継続的な支援に起因する。政府や環境団体は、資金提供や助成金を通じてバイオベース潤滑油の研究開発(R&D)努力を支援することが多く、イノベーションと市場導入を加速させている。これらの進展が予測期間中の市場成長を牽引する。

エンドユーザー別分析

貨物鉄道セグメントが設備の使用頻度と摩耗の高さから最大の市場シェアを占める

エンドユーザー別では、市場は旅客鉄道と貨物鉄道に区分される。

貨物鉄道セグメントは、世界的に鉄道用潤滑油市場で最大のシェアを占めています。貨物列車は重量物や大型貨物を長距離輸送するため、機関車、貨車、軌道システムに多大な負荷と摩耗が生じます。貨物鉄道システムは効率最大化と物流需要対応のため、最小限の停止時間で連続運転されることが多く、この常時稼働がメンテナンスと潤滑の必要頻度を高めます。貨物列車は旅客列車に比べて通常より長距離を走行するため、エンジン、ベアリング、ギア、その他の可動部品に対する潤滑油の使用量がより多くなります。したがって、機器の高使用率と摩耗が貨物鉄道セグメントの成長を牽引しています。

旅客鉄道セグメントは2023年に2番目に大きな市場シェアを占めました。公共交通サービスの広範な利用と需要が、鉄道潤滑油市場の需要を押し上げています。地下鉄システム、郊外列車、長距離サービスを含む旅客列車は、毎日何百万人もの乗客を輸送しています。この高い利用率は、円滑で信頼性の高い運行を確保するために、頻繁なメンテナンスと潤滑を必要とします。高速列車が1日に複数回運行される密なスケジュールで稼働するため、可動部の継続的な潤滑は、摩耗を防ぎ、運用効率を確保するために不可欠です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

鉄道輸送セグメントが広範な運用規模により主導的地位を占める

用途別では、鉄道潤滑油市場は鉄道輸送と鉄道インフラに区分される。

貨物・旅客鉄道サービスを含む鉄道輸送は、その広範な運用規模により、2025年に57.3%という最大の市場シェアを占める見込みです。貨物列車と旅客列車はいずれも大量に運行されており、円滑かつ効率的な運転を確保するために定期的な潤滑が必要です。運行中の列車数の多さが市場成長を牽引している。ギア&ベアリングセグメントは2025年に6,356億米ドルの価値に達すると推定される。

鉄道インフラセグメントは第2位の市場シェアを占めた。このセグメントの成長は、鉄道インフラ投資の増加に起因する。例えば、2024年3月にはドイツ鉄道(DB)が、ドイツの鉄道インフラ改善に向けた「強靭な鉄道イニシアチブ」に2023年時点で過去最高の82億米ドルを投資した。この動きが予測期間中の鉄道潤滑油市場の成長を牽引している。

地域別インサイト

地理的に、市場は北米、欧州、アジア太平洋、その他の地域に分類して分析される。

Asia Pacific Railway Lubricants Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に14億4000万米ドル規模で市場を支配し、予測期間を通じて支配的地位を維持すると予想される。最も高いCAGRを記録する見込みです。アジア太平洋地域では鉄道インフラと都市化が急速に進展しており、商業活動と輸送需要の増加につながっています。日本の鉄道潤滑油市場は2025年に推定3,236億米ドル規模に達すると予測されています。この成長により旅客・貨物鉄道を含む鉄道モビリティが大幅に拡大し、鉄道潤滑油市場の需要が増加しています。中国市場は4.2%の安定したCAGRで成長すると予測される。

北米は第2位の市場シェアを占める。この地域の成長は、鉄道インフラへの多額の投資と主要鉄道事業者の存在に起因する。ユニオン・パシフィック、BNSF鉄道、カナダ国鉄、CSXなどの主要鉄道会社が同地域に拠点を置く。これらの企業は広範な事業を展開しており、車両群の維持管理に大量の潤滑油を必要とします。北米の主要鉄道事業者は貨物・旅客サービスを統合した運営を行うことが多く、これが鉄道用潤滑油の全体的な需要を押し上げています。

欧州は第3位の市場シェアを占めています。欧州では2.9%のCAGRが予測されています。欧州は世界で最も広範かつ発達した高速鉄道ネットワークを有する地域の一つである。ドイツ、フランス、英国、イタリアなどの国々は、維持管理と運営に多量の潤滑油を必要とする密な鉄道網を有している。この大陸には高速列車、地方・通勤列車、地下鉄、貨物輸送など多様な鉄道システムが存在し、各システムには固有の潤滑システムが採用されているため、鉄道用潤滑油の需要が促進されている。

主要業界プレイヤー

製品ポートフォリオと販売網の拡大、M&Aに注力する企業が市場成長を牽引

主要プレイヤーにはシェル、エクソンモービル、シェブロンなどが含まれる。鉄道用潤滑油メーカーは、製品ポートフォリオ、販売ネットワーク、研究開発、パートナーシップの拡大に注力しています。

シェルは主要な鉄道用潤滑油メーカーの一つです。鉄道業界の特定のニーズを満たすように設計された包括的な鉄道用潤滑油を提供しています。これには、様々な鉄道用途向けに調整されたエンジンオイル、ギアオイル、グリース、油圧作動油が含まれます。

主要鉄道用潤滑油メーカー一覧:

- シェル・ピーエルシー(Shell plc)(英国)

- エクソンモービル社(米国)

- カストロール(米国)

- シェブロン・コーポレーション(米国)

- クルーバー・ルブリケーション(ドイツ)

- コンダット(フランス)

- フックスSE (ドイツ)

- Momar (ジョージア)

- Petro‐Canada Lubricants LLC (カナダ)

- Sinopec(中国)

- The Timken Company(米国)

業界の主な動向:

- 2024年3月- シェル・インドネシアは、国内初のグリース製造プラント(GMP)建設の意向を発表。この新施設は、ベカシにある既存のマルンダ潤滑油ブレンドプラント(LOBP)を補完する予定。

- 2023年3月- エクソンモービルは、マハラシュトラ州産業開発公社(MIDC)のライガド県イサンベ工業団地に潤滑油製造施設を建設するため、約1億1000万米ドルを投資する計画を明らかにした。新工場は年間最大15万9000キロリットルの完成潤滑油を生産する能力を持つ見込みである。

- 2023年3月- シェブロン・ブランズ・インターナショナルLLCはヒンドゥスタン石油公社と契約を締結。この提携により、シェブロンの潤滑油製品(自社ブランドのハボラインおよびデロを含むカルテックスブランド製品)のライセンス供与、生産、流通、販売が行われる。

- 2022年8月、クルーバー・ルブリケーションは、摩耗低減、メンテナンス間隔延長、適用簡素化を目的とした新開発・改良製品群を発表すると発表した。これらの革新は鉄道車両のコスト効率を大幅に向上させ得る。

- 2021年2月- DBカーゴUKは、植物油燃料を使用したクラス60機関車の試験運行を発表した。DB Cargo UKとタタ・スチールは、水添処理植物油を燃料としてクラス60ディーゼル機関車に試験的に使用。同機関車はポート・タルボットのマガム製鉄所からウェスト・ミッドランズのブライアリー・ヒルにあるラウンド・オーク・ターミナルまで、2,500トンの鋼材コイルを輸送した。

レポート概要

本レポートは鉄道用潤滑油市場の詳細な分析を提供し、主要市場参加者、競争環境、種類などの重要要素に焦点を当てています。さらに、市場動向やダイナミクスに関する洞察を含み、主要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した複数の要素も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2036年までのCAGR 3.60% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

タイプごとに

|

|

エンドユーザーによる

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は40億米ドルでした。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)3.60%で成長しています。

貨物鉄道セグメントは、貨物鉄道セグメントの成長を促進する機器の使用量と摩耗により、市場をリードしています。

2025年のアジア太平洋地域の市場規模は15億4,000万米ドルでした。

この市場の主要なプレーヤーには、シェル、エクソンモービル、シェブロンが含まれます。

アジア太平洋地域は2025年に38.50%のシェアで世界市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート