鉱業用潤滑剤市場規模、シェア及び業界分析:タイプ別(鉱物油潤滑剤、合成潤滑剤、バイオベース潤滑剤)、用途別(石炭採掘、鉄鉱石採掘、ボーキサイト採掘、希土類鉱物、貴金属採掘、その他)及び地域別予測、2026-2034年

主要市場インサイト

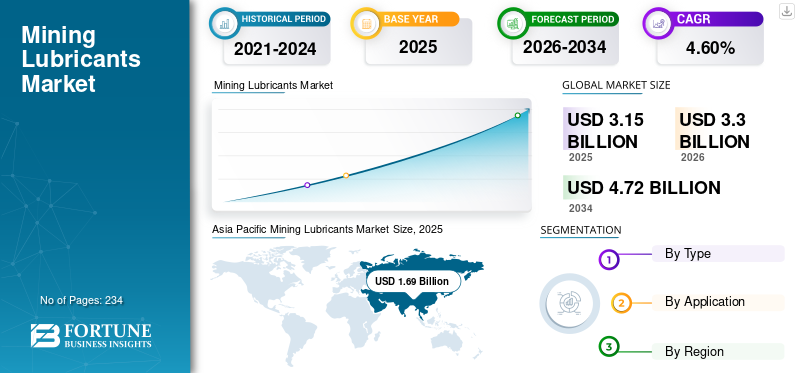

世界の鉱業用潤滑油市場規模は2025年に31億5,000万米ドルに達し、2026年の33億米ドルから2034年までに47億2,000万米ドルへ拡大すると予測されている。予測期間中の年平均成長率(CAGR)は4.60%となる見込みである。アジア太平洋地域は2025年に53.75%の市場シェアを占め、鉱業用潤滑油市場を支配した。

鉱業用潤滑剤は、鉱業分野において各種採掘設備・機械の摩擦・発熱・摩耗を低減するために特別に調合されたオイル、グリース、または潤滑化合物である。タービン、コンプレッサー、油圧システム、ベアリング、開放・閉鎖歯車、空圧工具、鉱業用トランスミッション、工作機械スライドウェイなど、様々な採掘機械に使用される。これらの潤滑剤は、鉱業作業で一般的に見られる過酷な作動条件(極端な温度、重負荷、粉塵や汚染物質への曝露など)に耐えるよう設計されています。これらは、ドリル、クラッシャー、コンベヤー、その他の機械を含む鉱山設備の効率性と寿命を維持する上で重要な役割を果たします。可動部品やコンポーネントに適切な潤滑を提供し、最終的には鉱業オペレーション全体の生産性と信頼性向上に寄与します。予測期間中、成長を続ける石油化学産業、原材料・鉱物への大きな需要、潤滑油配合技術の進歩、環境規制が市場成長を牽引すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鉱業用潤滑剤市場インサイト

日本では、産業基盤の安定運用と設備の長寿命化を重視する中で、鉱業用潤滑剤は効率性と信頼性を支える重要な要素として注目されています。多くの企業が、過酷な稼働環境に対応するため、耐摩耗性・熱安定性・環境配慮を兼ね備えた高性能潤滑剤の導入を進めています。グローバルな鉱業技術の進化が続く中、日本市場は、生産性向上、設備保護、運用コスト最適化を実現できる先端ソリューションを取り入れることで、長期的な競争力強化の機会を広げています。

世界の鉱業用潤滑油市場の主なポイント

市場規模と予測:

- 2025年市場規模:31億5,000万米ドル

- 2026年市場規模:33億米ドル

- 2034年予測市場規模:47億2,000万米ドル

- CAGR(年平均成長率):2026年~2034年 4.60%

市場シェア:

- アジア太平洋地域は、中国、インド、オーストラリアなどの国々における鉱業活動の拡大、豊富な鉱物資源、高い設備稼働率に支えられ、2025年には鉱業用潤滑油市場で53.75%のシェアを占め、主導的な地位を維持した。

- 種類別では、鉱物油潤滑油セグメントが2022年に最大の市場シェアを占めた。これは製造コストの低さ、入手容易性、鉱業セクターにおける研究開発投資の増加が背景にある。

主要国の動向:

- 中国:大規模な石炭・金属鉱業を背景に主要市場。設備効率を支える鉱業用潤滑油への需要が持続的に増加。

- インド:石炭・鉄鉱石需要の拡大、国内鉱業の拡張、先進潤滑技術の普及が成長を牽引。

- 米国: 高い採掘生産性と自動化が市場を牽引し、過酷な操業環境における合成潤滑油およびバイオベース潤滑油の使用が増加しています。

- 欧州:鉱物探査と厳格な環境規制順守が需要を支え、高性能かつ環境に優しい潤滑油の使用を促進しています。

鉱業用潤滑油市場の動向

新興の自動潤滑システムが有益な市場機会を提供

鉱業における自動潤滑システムの採用は、設備効率の向上、安全性の改善、環境負荷の低減、潤滑油使用の最適化、リアルタイム監視の提供、稼働時間の節約、遠隔操作の実現といった能力によって推進されています。

自動潤滑システムは、鉱山機械・設備が適切なタイミングで適正量の潤滑を受けることを保証し、摩擦や摩耗を低減します。これにより設備効率が向上し機械寿命が延長され、保守・修理のためのダウンタイムが削減されます。鉱業における従来の手動潤滑方法は、過酷な作業環境のため危険を伴う場合があります。自動化システムは手動介入の必要性を最小限に抑え、事故や負傷のリスクを低減します。さらに、環境汚染の原因となる過剰潤滑を防止するよう設計されているため、より持続可能で環境に優しい選択肢となります。

多くの地域では潤滑油の使用と環境影響に関して厳格な規制が設けられています。自動化システムは、適切な潤滑剤の塗布を確保し、漏出を最小限に抑えることで、鉱山企業がこれらの規制を順守するのに役立ちます。このような要因は、鉱業オペレーションの効率性と持続可能性を高めることで、市場の成長に寄与しています。 アジア太平洋地域では、2021年の14億2000万米ドルから2022年には14億8000万米ドルへと成長が見られました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉱業用潤滑油市場の成長要因

高品質な鉱業用潤滑油への需要拡大が市場成長を牽引

高品質な潤滑油は、鉱業において重機や設備の円滑な稼働を確保するために不可欠です。これらの潤滑油は機械部品の摩擦や摩耗を低減し、鉱山企業が操業の最適化を図る中で、設備全体の性能向上につながります。さらに、鉱業設備が適切に潤滑されると、メンテナンス頻度が減少します。これにより機械の稼働時間が延長され生産性が向上するため、高品質潤滑油の需要が高まります。

近年、鉱業では環境持続可能性への関心が高まっています。高品質潤滑剤は環境に優しい配合が採用されることが多く、有害排出物や汚染物質の放出を低減します。この環境意識の高まりにより、鉱山企業は規制要件を満たし環境負荷を軽減するため、より優れた潤滑剤の導入を進めています。したがって、高品質鉱業用潤滑剤への需要増加が市場を牽引しています。

抑制要因

市場の成長を阻害する厳しい政府規制

多くの政府は、鉱業の生態系への影響を最小限に抑えるため、厳しい環境規制を課しています。これらの規制は、鉱業作業で使用される潤滑油やその他の化学物質の種類や量を制限することがよくあります。例えば、土壌や水質汚染を低減するため、生分解性または環境に優しい潤滑油の使用に関する特定の規則に従う必要がある場合があります。鉱業は危険な産業であり、政府機関は労働者を保護するため、しばしば厳格な健康安全基準を実施します。これらの規制では、安全性を高めるために耐火性などの特定の特性を持つ潤滑油の使用が求められる場合があります。不適切な潤滑油の使用は事故や負傷につながる可能性があるため、規制順守は市場において重要でありながら潜在的に制限要因となる選択肢です。

セグメント分析

タイプ別分析

鉱物油潤滑剤セグメントは優れた特性により最大のシェアを占める

種類別では、鉱物油潤滑油、合成潤滑油、およびバイオベース潤滑油に区分される。

鉱物油潤滑油セグメントは、製造コストが低く入手が容易であることから、鉱業用潤滑油市場で最大のシェアを占めました。鉱業セクターにおける研究開発活動への投資急増が、予測期間中のセグメント成長を後押ししています。

合成潤滑油は、市場の成長を促進する上で重要な役割を果たしています。合成潤滑油は寿命が長く、頻繁なオイル交換やメンテナンスの必要性を低減します。これによりコスト削減と鉱業オペレーションの生産性向上が実現され、市場成長を牽引します。

バイオベース潤滑油は生分解性であり、従来の石油系潤滑油よりも環境負荷が低いです。鉱業オペレーションにおける土壌・水質汚染リスクの低減に寄与します。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

石炭採掘セグメントは需要の高さから最大のシェアを占める

用途別では、石炭採掘、鉄鉱石採掘、ボーキサイト採掘、希土類鉱物、貴金属採掘、その他に分類される。

石炭需要の増加と効率的な採掘・加工の必要性から、予測期間中は石炭採掘セグメントが最大の市場シェアを占めると見込まれる。この成長は、石炭採掘業界に特化した潤滑油技術の進歩をもたらした。

- 石炭採掘セグメントは2022年に56.1%のシェアを占めると予測される。

鉄鉱石採掘セグメントは予測期間中に著しい成長率を示すと予想される。この成長は、鉄鋼およびインフラ開発に対する世界的な需要に関連している。この需要が続く限り、鉄鉱石採掘分野における鉱業用潤滑油の必要性は拡大し続け、潤滑油メーカーがこの業界の特定の要件を満たすための革新の機会につながる。この要因がセグメントの成長を支えている。

ボーキサイト採掘セグメントは、予測期間中にかなりの市場成長を占めると予想される。アルミニウム産業は原料としてボーキサイトに大きく依存している。インフラ開発や自動車セクターに牽引されるアルミニウム産業の成長は、ボーキサイト採掘の増加につながり、ひいては鉱業用潤滑油の需要拡大をもたらす可能性がある。

地域別鉱業用潤滑油市場分析

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場を調査しています。

Asia Pacific Mining Lubricants Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2022年に世界市場で14億8,000万米ドルの価値を占めた。同地域は繁栄しており、豊富な鉱物資源を有する。これらの資源の探査・採掘は鉱業活動の増加につながり、設備の維持・稼働のための潤滑油に対する持続的な需要を生み出している。

- 中国では、2022年に石炭採掘セグメントが47.3%の市場シェアを占めると推定される。

欧州は市場で第2位の地域を占め、鉱物・金属需要の増加とインフラ開発により、大幅な市場成長が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米は、石油・ガスの生産・加工量が多いことから、予測期間中に大幅な成長が見込まれています。ラテンアメリカおよび中東・アフリカも、油田掘削や鉱業活動の増加に関連して、著しい成長が予想されます。

主要業界プレイヤー

成長中の市場プレイヤーは生産能力拡大に注力

鉱業用潤滑油の主要業界プレイヤーは、エクソンモービル社、シェル社、ルブリケーション・エンジニアーズ社、ウィットモア・マニュファクチャリング社、シェブロン社である。主要市場プレイヤーは、合併・買収によるグローバルプレゼンスの強化、新製品投入、生産能力向上、競争優位性獲得のための投資など、成長戦略を採用している。

主要企業プロファイル一覧:

- エクソンモービル社 (米国)

- シェル (英国)

- Lubrication Engineers (米国)

- Whitmore Manufacturing LLC. (米国)

- Chevron Corporation (米国)

- ペトロナス・ルブリカンツ・インターナショナル(マレーシア)

- クルーバー・ルブリケーション・インディア・プライベート・リミテッド(インド)

- フックス(ドイツ)

- カストロール・リミテッド(インド)

- バルボリン・グローバル・オペレーションズ(米国)

主要な業界動向:

- 2022年11月: 英国、米国、スイス、スウェーデンのシェルは、パノリン・グループの環境配慮型潤滑油(ECL)事業を買収し、生分解性潤滑油のラインナップを獲得した。本取引には、ECL製品の処方、パノリンブランド、技術的専門知識と技術、知的財産、国際的な顧客基盤、および製品ポートフォリオ(油圧機器用、汎用トラクターギアオイル、トランスミッション用、タービンオイル、生分解性エンジンオイル、チェーンソーオイル、機械潤滑用グリースなど、主要OEM認定製品を含む幅広い製品群が加わりました。

- 2020年9月: トタルS.A.がLubrilog SASを買収。この買収はトタルと顧客双方に価値を創出します。鉱業、セメント、素材などの主要セクターにおける重要用途向けの専門知識をもたらし、産業用潤滑油市場におけるトタル・ルブリファンツの地位を強化します。特に、ルブリログは原材料産業における開放歯車駆動装置の潤滑用として、非常に高品質な潤滑油の製造を専門としています。

レポート対象範囲

本調査レポートは、世界の鉱業用潤滑油に関する定性的・定量的知見を提供します。定量的知見には、調査対象範囲内の各セグメント、サブセグメント、地域における市場規模(金額ベース: (10億米ドル)および数量(キロトン)の市場規模を、調査範囲内の各セグメント、サブセグメント、地域別に提供します。また、各地域におけるセグメント、サブセグメント、主要国の市場分析と成長率も提供します。定性的な洞察は、主要な市場推進要因、制約、成長機会、および市場に関連する鉱業用潤滑油業界の動向に関する詳細な分析をカバーします。競合環境セクションでは、業界で活動する主要企業の詳細なプロファイリングを網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは4.60% |

|

単位 |

数量(キロトン)、金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の鉱業用潤滑油市場規模は2025年に31億5,000万米ドルと評価され、2026年の33億米ドルから2034年までに47億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.60%を示すと予測されている。

4.60%のCAGRで成長すると、市場は予測期間に着実に成長します。

マイニング潤滑剤は、コンプレッサー、タービン、ギア、ドリル、粉砕機、コンベア、油圧システムなどの重い採掘装置や機械で摩擦、摩耗、熱を減らすために使用されます。それらは、極端な動作条件下であっても、効率を向上させ、マイニング機器の寿命を延ばします。

市場は、高性能および環境に優しい潤滑剤の需要の増加、世界的な鉱業活動の成長、潤滑システムの技術的進歩、および効率的な潤滑剤の使用を促進する厳しい環境および安全規制によって推進されています。

アジア太平洋地域は、鉱業潤滑剤市場を支配しており、2022年に世界市場シェアの53.43%を占めています。この地域の豊富な鉱物資源と大量の採掘活動は、潤滑剤の一貫した需要を促進します。

ミネラルオイルベースの潤滑剤は、費用対効果と幅広い可用性のために最大の市場シェアを保持しています。ただし、合成およびバイオベースの潤滑剤は、パフォーマンスの利点と環境コンプライアンスのために牽引力を獲得しています。

炭鉱は、鉱業潤滑剤市場の主要なアプリケーションセグメントです。世界の石炭需要が高いことと、抽出と加工における効率的な機器性能の必要性により、最大のシェアを保持しています。

重要な傾向の1つは、リアルタイムの監視、リモートコントロール、最適化された潤滑剤の使用、および安全性の向上を提供する自動潤滑システムの採用です。これらのシステムは、ダウンタイムを短縮し、潤滑を防ぎ、環境基準に準拠しています。

市場で営業している大手企業には、Exxon Mobil Corporation、Shell、Chevron Corporation、Lubrication Engineers、Whitmore Manufacturing LLC、Fuchs、Castrol Limited、Petronas Lubricants International、Valvoline、およびKluber Lubrication Indiaが含まれます。これらのプレーヤーは、容量の拡大、買収、持続可能な製品革新に焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 234

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。