銅スクラップ市場規模、シェアおよび業界分析、ソース別(新しいスクラップと古いスクラップ)、グレード別(No.1銅、No.2銅、裸光沢銅、絶縁銅線、細断および混合銅スクラップ)、最終用途別(建築および建設、電気および通信、電子機器および家電、自動車および輸送、産業機械、再生可能エネルギー、およびその他)、および地域予測、2026 ~ 2034 年

銅スクラップの市場規模と今後の見通し

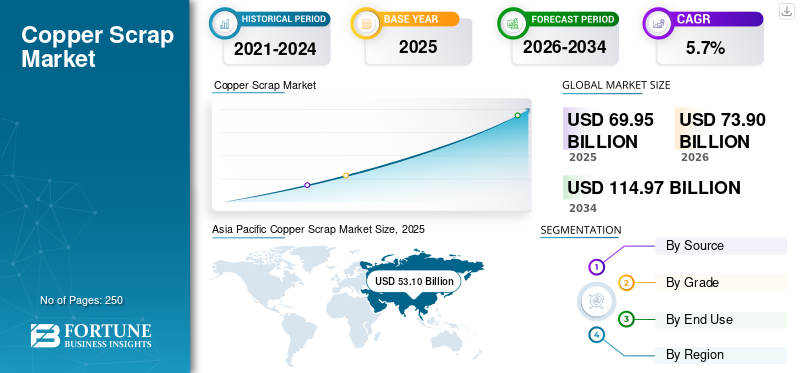

2025年の世界の銅スクラップ市場規模は699億5,000万米ドルと評価された。同市場は、2026年の739億米ドルから2034年までに1,149億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.7%を示すと見込まれている。2025年時点で、アジア太平洋地域は75.91%の市場シェアを占め、銅スクラップ市場を牽引した。

銅スクラップとは、電線、ケーブル、電子機器、家電製品、車両、建材などの製造端材(新品スクラップ)や使用済み製品(旧スクラップ)を製造する際に発生する銅のリサイクル材を指します。スクラップは、収集、選別、解体、破砕、精製を通じて、再溶解して業界全体で再利用できる使用可能な二次銅ユニットに変換されます。銅スクラップはリサイクル性と導電性が高いことで評価されており、電力・通信ネットワーク、エレクトロニクス、建築・建設、自動車システム、再生可能エネルギーインフラにとって重要な原材料となっています。銅スクラップの需要は主に電化の増加、電力供給の拡大によって牽引されています。電力網二酸化炭素排出量を削減するためにリサイクルされた投入物を優先する持続可能性の目標と並行して、インフラの充電、EVの普及拡大、銅を大量に使用する再生可能エネルギー導入の拡大が挙げられます。

この市場は、大規模なスクラップリサイクル業者、金属トレーダー、総合銅生産業者によって主導されており、広範な調達ネットワーク、高度な処理、選別能力を通じて強い地位を維持しています。 Aurubis、Sims Limited、European Metal Recycling (EMR)、OmniSource、Nucor、Glencore、Hindalco などの大手企業は、規模、地域のヤード ネットワーク、物流管理、回収とグレードの品質を向上させるための処理効率への投資を通じて競争力を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

銅スクラップ市場動向

製品の採用を促進するために低炭素銅調達へのシフトが高まる

主要な市場傾向は、低炭素銅への選好の高まりであり、これにより購入者はリサイクルされた原料に向かうようになっています。 OEM、公益事業、電子機器メーカーは、スコープ 3 排出量を削減し、ESG の位置付けを強化するために、リサイクル銅の利用をますます求めています。これにより、リサイクル業者は材料のトレーサビリティを向上させ、回収率を高め、一貫した品質の供給を行うことが奨励されています。リサイクルコンテンツ目標を導入するエンドユーザーが増えるにつれ、スクラップは単なるコストベースの購入ではなく、戦略的な調達手段になりつつあります。同様に、精製業者や総合製造業者は、低品位の混合材料を使用可能な銅ユニットに処理するための複雑なリサイクル機能に投資しています。この変化により、組織的なスクラップ調達と高効率処理に対する需要が高まっています。

- 米国は、先進的で持続可能なリサイクルインフラに対するエネルギー省(DOE)の2億7,000万ドルなどの連邦投資を通じて、銅のリサイクルを推進しています。米国は銅を重要鉱物に指定することで、選別・精製技術の向上に対するインフレ抑制法の奨励金を活用し、供給ギャップを30%削減することを目指している。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

電化と送電網の拡大を加速して銅スクラップの需要を促進

全国的に電化が拡大するにつれ、銅スクラップの需要が増加発電、伝送、および最終用途の消費。送電網のアップグレード、再生可能エネルギーの統合、充電インフラの展開により、ケーブル、変圧器、開閉装置、および関連する電気システムにおける銅の使用量が増加しています。これにより、リサイクル業者や精製業者は一次銅生産よりも低い埋め込み排出量で銅を供給できるため、二次銅ユニットの安定した需要が生まれます。さらに、下流のバイヤーの多くは、持続可能性の目標を達成し、銅市場が逼迫する中で供給の安全性を強化するために、リサイクルされたコンテンツの調達を改善しています。電力および通信ネットワークが先進国と新興国の両方で拡大するにつれて、交換サイクルからのスクラップの流れも増加します。前述の事実は、需要の増加に応えるリサイクル銅の役割を強化し、予測期間中の世界の銅スクラップ市場の成長を促進すると考えられます。

さらに、EV や再生可能エネルギーへの移行により銅の需要が構造的に増加しており、コストと炭素効率の高い投入材としてリサイクル銅の必要性が高まっています。 EVは、ワイヤーハーネス、モーター、インバーター、充電システムに従来の車両よりも多くの銅を使用しています。また、EV は内燃エンジン車に比べて 4 ~ 5 倍の銅を必要とし、バッテリー式電気自動車 1 台あたり合計約 83 kg になります。 EV 分野では、モーター、バッテリー、ワイヤーハーネス、充電インフラにおける銅の集中使用によって需要が促進されています。

市場の制約

価格変動と貿易摩擦が市場の成長を妨げる可能性がある

銅スクラップの価格は精錬銅の価格と地域の需要と供給のバランスに密接に関係しており、リサイクル業者と購入者の両方に不安定性をもたらします。銅価格の突然の変動は、スクラップの収集量、取引活動、調達の決定に影響を与える可能性があります。さらに、貿易制限、検査要件、スクラップの輸出入に関する規則の変更により、国際的な流れが混乱し、現地での供給が逼迫する可能性があります。これは、国境を越えた処理ルートに依存する混合スクラップおよび低品位スクラップに特に関係します。これらの要因により、運転資本の圧力が増大し、契約価格設定が複雑になり、主要企業のマージンリスクが増幅されます。その結果、需要は構造的に強いものの、短期的な予測可能性は依然として価格と政策の変動によって制約されています。

市場機会

再生可能エネルギーと銅含有量の多いインフラを成長させ、有利な市場機会を提供

再生可能エネルギーの拡大により、銅スクラップの需要が最も急成長しているものの1つが生まれています。太陽光発電や風力発電のプロジェクトには大規模なケーブル配線が必要です。パワーエレクトロニクス一方、送電網の強化には、変圧器や送電機器での銅の使用量を増やす必要があります。これらの導入が拡大するにつれて、安定した製造をサポートし、内蔵排出物を削減するために、信頼性の高いリサイクル銅投入材に対する需要が高まります。並行して、交通機関、建物、産業システムにおける電化への取り組みにより、経済全体で銅の使用量が増加しています。これにより、スクラップ処理業者やトレーダーに長期的な需要の強力な可視性が生まれます。原料ネットワークを確保し、下流の要件に合わせて品質を調整するプレーヤーは、構造変化から最も恩恵を受ける立場にあります。

セグメンテーション分析

ソース別

より高い純度と強力な産業生成により、新しいスクラップが優勢

出所に基づいて、市場は新しいスクラップと古いスクラップに分類されます。

新しいスクラップは、ワイヤーやケーブルの製造、金属加工、工業用機械加工などの製造プロセスから直接生成され、よりクリーンで処理が容易なため、市場シェアを独占しています。純度が高く、汚染レベルが低いため、回収効率が向上し、精製の複雑さが軽減され、一貫した品質のユニットを求める下流のバイヤーに好まれています。この部門は、銅集約産業における製造生産量の拡大と、高品質のリサイクル銅の需要の高まりにより、急速に成長すると予測されています。

古いスクラップは、建物、車両、家電製品からの使用済み回収の緩やかな増加に支えられ、CAGR 5.0% で増加すると予測されています。ただし、収集効率と品質のばらつきには依然として制約があります。スクラップの需要は、世界的なエネルギー転換を支援するために一次採掘不足を補う必要性によって促進されるでしょう。この需要は、EV に使用される持続可能なリサイクル素材の必要性によって促進されています。再生可能エネルギーインフラストラクチャ、建設、これらすべてに高純度の銅が必要です。

グレード別

第 2 位の銅は、幅広い可用性と下流での強い受け入れにより優位を占めています

グレードに基づいて、市場はNo.1銅、No.2銅、裸光沢銅、絶縁された銅に分類されます。銅線、細断混合銅スクラップなど。

No.2 銅は、一般的な下流処理のニーズを満たしながら、解体、産業交換、解体の各工程で広く利用できるため、最大の市場シェアを保持しています。これは、可用量と使用可能な銅含有量の間の実際的なバランスを提供し、リサイクル業者、トレーダー、および二次精製業者による強力な採用をサポートします。この部門のさらなる成長は、建設、産業用機器の交換、および広範なスクラップ生成からの着実な回復によって支えられています。

シュレッダーおよび混合銅スクラップは、シュレッダー活動の活発化、混合ストリームからの回収量の増加、および利用可能な供給を拡大する選別/アップグレード技術への投資により、6.4%という最速のCAGRで成長すると予想されます。銅スクラップを細断すると、均一で高純度の溶解可能な材料が生成され、輸送が容易になるため、銅スクラップの価値が 15 ~ 30% 増加します。また、造粒機や分離機などの下流の機械の効率も向上します。

最終用途別

配線とインフラストラクチャでの銅の使用量が多いため、建築と建設が優勢

最終用途に基づいて、市場は建築と建設、電力と電気に分類されます。電気通信、エレクトロニクスと家電、自動車と輸送、産業機械、再生可能エネルギーなど。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

建築・建設部門は、2025 年には世界の銅スクラップ市場で最大のシェアを占めます。この膨大な需要は主に、電気配線、配管システム、HVAC 機器、および継続的な修理および交換活動での銅の使用量が多いためです。解体、改修、インフラのアップグレードにより一貫したスクラップの流れが生成される一方、新規建設の需要がリサイクル銅ユニットの下流側の消費を支えます。

電気と通信ももう 1 つの主要な用途であり、銅スクラップは電力ケーブル、変圧器、送電網拡張、通信ネットワークに利用されており、銅の優れた導電性と性能を損なうことなくリサイクルできるため、需要は依然として高いです。現在進行中のグリッドの近代化、再生可能電力の統合、光ファイバーネットワークの拡張により、銅コンポーネントの回収と再利用が加速しています。このセグメントは、電化および通信インフラへの持続的な投資を反映して、予測期間中に 5.5% の CAGR で成長すると予測されています。

自動車および輸送部門は、EVの大規模な導入と輸送部門における持続可能な物質循環への一層の注目を反映して、年間6.6%のCAGRで成長すると予想されています。 EV、充電インフラ、鉄道システム、軽量モビリティプラットフォームにおける銅の使用量の増加により、一次需要と使用済みスクラップ回収の両方が増加しています。車両の電動化特に、モーター、インバーター、バッテリーシステムでの銅の使用量が大幅に増加し、将来のリサイクル可能な流れが生まれます。

銅スクラップ市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

アジア太平洋地域

Asia Pacific Copper Scrap Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に市場を支配し、その市場規模は 531 億米ドルに達し、2026 年には 532 億 2000 万米ドルに達すると予測されています。この地域のリーダーシップは、エレクトロニクス製造、ワイヤーおよびケーブル生産、建設活動、急成長する再生可能エネルギー導入の大規模な基盤によって支えられています。この地域は、リサイクル銅ユニットの大規模な吸収をサポートする強力な下流の製錬および精製能力からも恩恵を受けています。電化の増加、送電網インフラの拡大、産業の継続的な成長により、二次銅線ユニットの長期的な需要が強化されています。

中国銅スクラップ市場

中国市場は2026年に353億4,000万米ドルに達すると予想されており、世界収益の約48%を占める。需要は中国の優位性によって支えられているワイヤーとケーブル製造拠点、大規模なエレクトロニクスおよび家電製品の生産エコシステム、大規模な建設およびインフラストラクチャ活動。 EVのサプライチェーンと再生可能エネルギー設備の急速な成長により、銅の強度がさらに高まり、リサイクルされた銅ユニットの需要が強化されています。

インドの銅スクラップ市場

インド市場は 2026 年に 64 億 3,000 万米ドルに達し、世界収益の約 9% に相当します。この成長は、急速な電化、配電網の拡大、建築建設の大幅な成長、産業機械や家庭用電気製品における銅消費量の増加によって推進されています。再生可能エネルギーの急増と国内製造業の着実な拡大も、二次銅ユニットの普及拡大を後押ししています。

北米

北米は2025年に49億2,000万米ドルに達し、2026年には51億8,000万米ドルに増加すると予測されています。需要は、交換主導のスクラップ生成、強力な国内リサイクルネットワーク、建設、産業メンテナンス、電気用途からの安定した消費によって支えられています。送電網の近代化と電化への投資の増加が、リサイクル銅の需要を支えています。

米国の銅スクラップ市場

米国市場は 2026 年に 46 億 8,000 万米ドルと評価され、世界の収益の約 6% を占めると予想されます。需要は、着実な建設および改修活動、交換主導のスクラップ生成、電力インフラ、通信アップグレード、および産業メンテナンスからの一貫した消費によって支えられています。

ヨーロッパ

ヨーロッパは今後数年間で4.6%の成長が見込まれており、2025年には評価額が96億4,000万米ドルに達すると予測されています。この地域は、成熟したリサイクルシステム、循環経済に重点を置いた規制の強化、電力インフラ、工業生産、建物の改修サイクルからの安定した需要によって形作られています。欧州は仕様主導型であり、トレーサビリティと品質の一貫性をより重視しており、加工グレードの需要をサポートしています。

ドイツの銅スクラップ市場

ドイツ市場は 2026 年に 23 億 5,000 万米ドルに達すると予想されており、これは世界収益の約 3% に相当します。需要は、ドイツの強力な工業製造基盤、電気機器の生産、材料回収とリサイクル効率の高い基準によって支えられています。建築物の改修、機械の生産、輸送に関連した需要が、処理されたグレードの銅スクラップの安定的な消費を支えています。

英国銅スクラップ市場

英国市場は 2026 年に 14 億 4,000 万ドルを記録し、世界の収益の約 2% を占めると予想されます。需要は、継続的なインフラのアップグレード、建物の改修サイクル、回収可能な電力を生み出す従来の通信および電力資産の置き換えによって支えられています。銅。循環性とリサイクル基準の重視が高まっていることも、体系化されたスクラップ収集と処理活動をサポートしています。

世界のその他の地域

世界のその他の地域は2025年に22億8,000万米ドルに達し、2026年には24億1,000万米ドルに増加すると予測されています。需要は都市化主導の建設成長、製造業の緩やかな拡大、一部の市場での電化投資の増加によって支えられています。輸入依存と処理能力の発展は市場構造に影響を与えますが、長期的な成長は依然としてインフラの拡大によって支えられています。

競争環境

主要な業界プレーヤー

市場のダイナミクスを形成するための循環生産能力の拡大と安全な原料戦略

銅スクラップ市場は、Aurubis、Sims Limited、European Metal Recycling (EMR)、OmniSource、Nucor、Glencore、Hindalco などの大規模リサイクル業者と総合金属プレーヤーによって主導されており、強力な調達ネットワーク、処理インフラストラクチャー、製錬所、精製業者、産業バイヤーとの下流関係の確立によって支えられています。プレーヤーは原料をめぐって競争を強めている安全、複雑なスクラップ処理能力、回収効率、価格サイクル全体にわたって一貫したグレードを供給する能力。最近の市場の動向は、複雑なリサイクル材料を処理する能力の拡大や、スクラップの流れを固定するための複数年の供給提携など、明確な戦略的方向性を示しています。並行して、リサイクルのスケールアップロードマップと研究開発主導のリサイクルインフラストラクチャへの資本展開により、技術の厚みが強化されています。低炭素銅の需要が高まるにつれ、競争上の優位性は、長期にわたるスクラップ供給を確保し、混合ストリームを効率的にアップグレードし、予測期間中により厳格な品質基準を満たすことができるプレーヤーに移行すると考えられます。

プロファイルされた主要な銅スクラップ企業のリスト

- オービスAG(ドイツ)

- シムズ リミテッド(オーストラリア)

- コマーシャルメタルズカンパニー(米国)

- 欧州金属リサイクル (EMR) (英国)

- オムニソース株式会社(私たち。)

- ニューコアコーポレーション(米国)

- グレンコア(スイス)

- ヒンダルコ(インド)

- Jain Resource Recycling Pvt Ltd.(インド)

- オーコン・リサイクル(米国)

主要な産業の発展

- 2026 年 2 月:Gravita India は、Rashtriya Metals Industries Limited (RMIL) の買収を 215 万米ドルで完了し、銅リサイクル事業の拡大に向けた大きな一歩を踏み出しました。さらに、同社はマンドラにリチウムイオン電池リサイクル施設を委託した。

- 2025 年 12 月:アテロは、電子廃棄物、銅、電子廃棄物に重点を置き、インド全土でリサイクル事業を拡大し、研究開発能力を強化するために1,650万米ドルを投資する計画を発表した。リチウムイオン電池この投資により、5 つの新しい施設の設立により、年間処理能力が 10 万トン近く増加します。

- 2025 年 8 月:オービスは、完全に稼働したら毎年大量の複雑なリサイクル材料を処理する予定のオービス・リッチモンドを含む、リサイクル成長プロジェクトの進行中の増産と試運転スケジュールを強調した。

- 2025 年 4 月:ヒンダルコ インダストリーズは、持続可能性、リサイクル能力の強化、戦略的資本展開を中心とした多角的な成長ロードマップを概説しました。 2025年のインベスターデイ中に同社は、最大75%のリサイクル含有量を有する循環型材料としてのアルミニウムの位置付けを強化しながら、30年度までにリサイクル能力を4倍に拡大するという目標を発表した。

- 2024 年 3 月:BTは、英国のフルファイバーインフラへの移行中に撤去された余剰銅ケーブルから回収した銅を販売するために、欧州金属リサイクル(EMR)とリサイクル契約を締結した。この協定は、2028 年までの銅の抽出とリサイクルをサポートしています。

レポートの範囲

世界の銅スクラップ市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 5.7% の CAGR |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | 供給源別、グレード別、最終用途別、および地域別 |

| 出典別 |

|

| グレード別 |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 699 億 5,000 万米ドルと評価され、2034 年までに 1,149 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 531 億米ドルでした。

5.7%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

建築および建設の最終用途セグメントが 2025 年に牽引しました。

電化と送電網の拡大の加速が市場の成長を促進すると予想されます。

Aurubis、Sims Limited、European Metal Recycling (EMR)、OmniSource、Nucor、Glencore、および Hindalco は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

製品採用を促進するため、低炭素銅調達への移行が進む

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。