銅鉱業市場規模、シェア及び業界分析:プロセス別(露天掘採鉱と坑内採鉱)、品位別(0.5%未満、0.5%~1.0%、1.0%~1.5%、1.5%以上)、地域別予測(2026-2034年)

主要市場インサイト

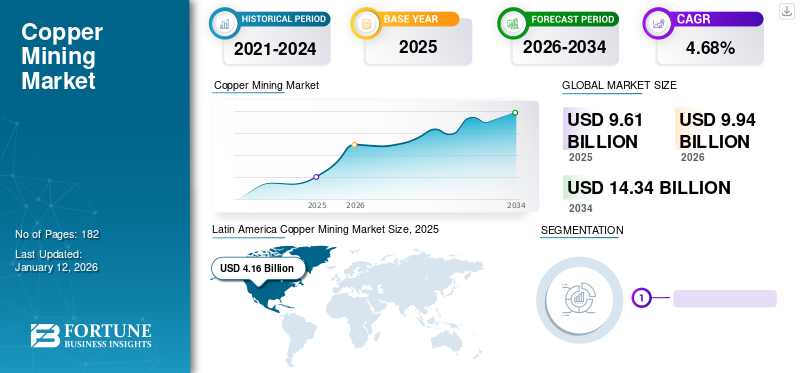

世界の銅鉱山市場規模は2025年に96億1000万米ドルと評価され、2026年の99億4000万米ドルから2034年までに143億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.68%を示すと予測されている。ラテンアメリカは2025年に43.37%のシェアで世界市場を支配した。米国における銅鉱業市場は、建設、電子機器、消費財における原材料としての鉱物・金属需要の高まりを背景に、2032年までに推定7億8068万米ドルに達する大幅な成長が見込まれている。

銅は通常、酸化銅鉱石および硫化銅鉱石として知られる複合鉱石から採掘されます。硫化鉱石濃縮物は炉で精錬され、マット(粗銅)が生成される。このマットは、陽極銅を生産するために変換・精製されなければならない。最終的に、完成品は電解精製プロセスを通じて製造される。銅は多くの製品の必須成分であるため、銅の消費量はどの国の経済状態を示す良い指標となる。銅の消費量は、その国の経済成長と共に増加している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の銅採掘市場インサイト

日本ではエネルギー転換、電動化、インフラ高度化の進展に伴い、銅の安定供給と高付加価値化がますます重要性を増しています。国内外の企業は、持続可能な調達体制の構築や精錬技術の高度化、環境負荷の低減を重視しながら、長期的なサプライチェーン強化に取り組んでいます。世界的に銅需要が拡大する中、日本の産業界にとっては、戦略的パートナーシップや先端技術の導入を通じて、安定供給と競争力強化を実現する絶好の機会が広がっています。

世界の銅鉱業市場概要

市場規模:

- 2026年時点の価値:99億4,000万米ドル

- 2034年予測値:143億4,000万米ドル

- 年平均成長率(CAGR):2026年から2034年まで4.68%

市場シェア:

- 地域別リーダー: ラテンアメリカ(2025年時点の市場シェア43.37%)

- 主要プロセス: コスト効率と大規模操業により、生産方法では露天掘りが主流

業界動向:

- 運営コストの低さと拡張性から好まれる露天掘りの圧倒的優位性

- 高品位鉱床の枯渇に伴い、低品位鉱石への注目が高まる。高度な選鉱技術が求められる。

- 採掘作業におけるデジタル化・自動化が進展。遠隔監視やロボット技術が効率性と安全性を向上させる。

推進要因:

- 世界的なインフラ建設とエネルギー需要の急増が、建設・電子機器・公益事業分野における銅使用を牽引

- 再生可能エネルギーと電気自動車分野の拡大が、配線・モーター・送電網インフラ向けに銅を必要とする

- ラテンアメリカの地質的優位性により、銅資源豊富な地域が主要生産地となっている

- 操業効率化の圧力により、高品位資源の枯渇に伴い近代的な採掘手法の必要性が高まっている

- 技術主導の効率化導入、自動化、遠隔分析、ロボティクスを含む安全性の向上、生産性向上、コスト管理の強化

銅鉱石は、純銅を生産するために様々な分離段階と工程を経ます。さらに、採掘技術に基づいて、銅の採掘は通常露天掘りによって行われ、一連の階段状の採掘場が地中深くへと掘り進められます。次に、硬岩に穴を開けるためにドリルマシンが使用され、爆薬が穿孔孔に挿入されて岩石を爆破・破砕し、鉱石を取り出します。銅鉱石が地表近くにない場合、地下採掘が用いられます。鉱夫は鉱床に垂直に坑道を掘るか、水平坑道でこれを実施します。

COVID-19パンデミックは市場成長を鈍化させ、進行中の採掘プロジェクトも政府規制により遅延した。背景として、5Gネットワークや電気自動車充電ステーションなどの新規インフラ建設がCOVID-19の影響で延期された。さらに、事業活動の停止により産業が経済的に弱体化したことで銅の需要が深刻な影響を受け、銅鉱業市場の成長を阻害しました。例えば、世界最大の銅消費国である中国でCOVID-19が発見されたため、世界的な輸出入停止が課され、需要とサプライチェーンが混乱しました。

2022年には、技術材料、エネルギー、燃料、サービスの価格が大幅に上昇し、企業のコスト水準に影響を与えました。一方、将来の世界経済情勢に対する不確実性により米ドルが弱含み、米ドル建ての銅価格が上昇した結果、売上収益の増加につながりました。

銅鉱業市場の動向

インフラ・再生可能エネルギーへの政府投資が市場機会を創出

政府の政策、規制、課税枠組みは鉱業に重大な影響を及ぼし得る。政治的安定性、法的枠組み、鉱業法、財政政策は投資魅力、ライセンス・許可プロセスに影響を与える。

銅は、建物、橋梁、電気システムなどのインフラプロジェクト建設に不可欠です。したがって、インフラ開発を促進する政府の取り組みや政策は、市場を大幅に押し上げる可能性があります。

建設・建設プロジェクトへの投資増加に伴い、主に銅を中心とした鉱業は大幅に拡大する見込みです。例えば、世界中で100以上のスマートシティプロジェクトが進行中であり、建設業界に膨大な機会を生み出しています。新興経済国における急速な都市化と世界的な建設プロジェクトの継続が、銅消費量の増加につながっています。

さらに、銅は再生可能エネルギーインフラや電気自動車(EV)においても、電気配線、変圧器、バッテリー、充電インフラの構築に広く使用されています。再生可能エネルギーとEVの導入に関する規制も、銅の採掘需要を押し上げる要因となるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

銅鉱業市場の成長要因

経済成長と技術進歩による銅需要が市場を牽引する見込み

この産業の主要な推進要因は、建設、インフラ開発、電気電子機器、輸送、製造業など様々な分野における原料としての銅需要である。さらに、発展途上国における人口増加、都市化、工業化の進展が銅需要を増加させている。

銅鉱業市場の成長要因

経済成長と技術進歩による銅需要が市場を牽引する見込み

この産業の主要な推進要因は、建設、インフラ開発、電気電子機器、輸送、製造業など様々な分野における原料としての銅需要である。さらに、発展途上国における人口増加、都市化、工業化の進展が銅需要を増加させている。

銅鉱業市場の成長要因

経済成長と技術進歩による銅需要が市場を牽 電気・電子機器、輸送、製造業などにおける原材料としての銅の需要が、この産業の主要な推進力である。さらに、発展途上国における人口増加、都市化、工業化の進展が銅需要を増加させている。

インフラプロジェクト、発電、製造活動における銅の需要が高まるため、国や地域の経済全体が鉱業に大きな影響を与える。さらに、電力網、電気通信ネットワーク、交通システム、都市開発などのインフラプロジェクトは、電気配線、配管、各種建設用グレードの銅に依存しており、これが市場成長を促進する可能性が高い。

世界の精製銅生産量は、2020年の2,450万トン(一次資源由来2,070万トン、二次資源由来380万トン)から1%増加し、2021年には精製銅2,490万トン(一次資源由来2,080万トン、二次資源由来410万トン)に達した。

%が二次資源由来)から2021年には2,490万トン(一次資源由来2,080万トン、二次資源由来410万トン)へと増加した。

脱炭素化とクリーンエネルギーへの注力が市場成長を促進

風力タービン、電気自動車、太陽光パネル、エネルギー貯蔵システムといったグリーン技術がなければ、気候変動緩和に向けた低炭素経済への移行は不可能である。しかしながら、これらの技術は銅、コバルト、ニッケル、アルミニウムなど様々な鉱物や金属、具体的には銅、コバルト、ニッケル、アルミニウムなどに依存しており、需要を満たすためにはこれらの生産量を大幅に増やす必要がある。

炭素集約型エネルギー生産に伴う排出量を削減するため、企業は化石燃料とその発電を、持続可能なバイオ燃料、再生可能エネルギー、グリーン水素に置き換えるべきである。例えば、採掘機器におけるディーゼル使用を廃止することで、鉱山サイトの排出量の最大40%を削減できる可能性がある。

さらに、政策立案者は、採掘作業に対するより厳格かつ明確なガイドラインを策定し、グリーンエネルギーを補助することで、ネットゼロ採掘への移行を支援できる。こうした積極的な変化は、積極的な脱炭素化により、銅採掘市場を直接的・間接的に牽引するだろう。

抑制要因

環境影響と労働力関連問題が市場成長を阻害する可能性

銅鉱山事業は、特に人口密集地域内またはその周辺で実施される場合、社会的・環境的影響を及ぼす可能性があります。地域社会は、住民の移転、生計手段の喪失、土地や資源の権利を巡る紛争などの混乱を経験する恐れがあります。さらに、労働力問題や安全面での影響、すなわち有害物質への職業的曝露や、労働者に負傷・疾病・死亡をもたらす事故などが市場の成長を阻害します。さらに、銅鉱石の採掘・加工は土壌侵食、森林破壊、生息地破壊、水質汚染など重大な環境影響を及ぼす可能性がある。加えて、銅鉱山は水資源が限られた地域で採掘されることが多く、銅の採掘・加工には大量の水を必要とするため、地域の水供給に負担をかけ、周辺生態系に影響を与える。

その結果、鉱業会社が遵守すべき持続可能な採掘手法と環境規制への重視が高まっている。鉱業会社と業界関係者は、技術革新、持続可能性手法の改善、地域社会との連携、戦略的計画を通じて、これらの制約に対処すべく継続的に取り組んでいる。しかし、これらの課題を克服するには、責任ある持続可能な採掘手法を確保するため、業界、政府、地域社会の協力が必要である。

銅鉱業市場のセグメント分析

プロセス別分析

大規模銅採掘におけるコスト効率性から露天掘り採掘が市場を支配

市場はプロセスに基づき露天掘り採掘と地下採掘に区分される。露天掘り採掘(地表採掘とも呼ばれる)は最も一般的な採掘方法で、地表層を除去して下層の鉱物にアクセスする。銅の採掘は通常、露天掘りで行われます。この方法では、一連の階段状の採掘場を地中深くまで掘り進めます。その後、ドリルマシンを用いて硬岩に穴を開け、その穴に爆薬を挿入して岩盤を爆破・破砕し、鉱石を採取します。

さらに、地下採掘は鉱業全体で用いられる別の方法であり、主に露天掘りの深部にある鉱石や材料を採取するために使用されます。銅鉱石が地表近くにない場合に地下採掘が採用されます。鉱夫は鉱床へ垂直に坑道を掘るか、水平坑道を通じて作業を行います。

品位別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

成長する建設業界における銅系材料の需要増加が市場成長を促進する見込み

市場は品位に基づき、0.5%未満、0.5%~1.0%、1.0%~1.5%、1.5%超のセグメントに分類される。1.0%~1.5%セグメントは、電線・ケーブルなどの銅製補助機器・工具の採用により、世界的に支配的な市場シェアを占めている。さらに、建設業界における電線・ケーブルの需要増加に伴い、銅鉱山の採掘需要も拡大する見込みです。最高品質の銅(純度99.9%)は、高い導電性が求められる電気グレード用途に使用されます。こうした要因が特定分野における最高級銅グレードの需要を生み出しています。

2022年11月、アドベンタス・マイニング社はエクアドルにおける銅・金プロジェクトの露天掘採掘契約において、ペルーの老舗鉱業請負業者ストラコン・リプコンシブを選定しました。

地域別インサイト

この市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。ラテンアメリカでは、銅需要の増加、有利な投資環境、採掘技術の進歩といった地質的要因が相まって、産業成長が進行中である。

Latin America Copper Mining Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

銅鉱山の広範な存在により、ラテンアメリカは銅鉱業市場で最大のシェアを占めています。例えば、同地域のチリは世界最大の銅生産国・輸出国です。ペルーも同地域における主要な銅生産国です。アンタミナ鉱山、トケパラ鉱山、ラス・バンバス鉱山は、各国の銅生産に大きく貢献している。さらに、企業間の様々な協力戦略も、同地域の生産活動を促進している。例えば、2023年8月には、コデルコ(Codelco)とアングロ・アメリカンが協力し、同地域での生産量増加を図った。

さらに、鉱業はアジア太平洋地域の各国のGDPを決定づける上で極めて重要な役割を果たしている。例えば、オーストラリアの鉱業は同国輸出の約75%を占め、労働力と経済発展に大きく貢献している。オーストラリアには全州に300以上の鉱山が分布しており、資源セクターは経済活動において極めて重要で、GDPの約9%、輸出の60%を占めている。

銅鉱業市場における主要企業一覧

世界市場は著しく細分化されており、様々なプレイヤーが国内・地域・グローバルレベルで活動している。市場参加者は業界での地位を強化するため、運用特性を向上させた高性能の開発に重点的に注力している。

世界最大の銅鉱山企業であるチリの鉱業大手コデルコの生産量は、2022年に前年比10%減の155万3千トンとなった。同社の生産は、ミヌストロ・ヘレス鉱山およびチュキカマタ・エルテニエンテ地区における品位低下と銅回収率の低下が影響した。

その他の主要業界プレイヤーには、フリーポート・マクモラン社、BHPビリトン社、グレンコア・インターナショナル社、サザン・カッパー社、その他多数の中小・大企業が含まれる。これらの組織は、製品・サービスの提供範囲と市場でのリーチ拡大に継続的に注力している。

主要企業プロファイル一覧:

- コデルコ(Codelco)(チリ)

- フリーポート・マクモラン社(Freeport-McMoRan Inc.)(米国)

- BHPビリトン社(オーストラリア)

- グレンコア・インターナショナルAG(スイス)

- サザン・カッパー・コーポレーション(米国)

- 紫金鉱業(中国)

- ファースト・クアンタム(カナダ)

- KGHM(ポーランド)

- リオティント(英国)

- アングロ・アメリカン (英国)

業界の主な動向:

- 2023年4月 – グレンコアは、世界有数の低炭素アルミニウム企業であるノルスク・ハイドロASAと、アルノルテS.A.の株式30%およびミネラサオ・リオ・ド・ノルテS.A.の株式45%を取得する拘束力のある契約を締結すると発表した。本取引完了後、同社はハイドロおよびその他の少数株主と共同でアルノルテ合弁事業に参加する。

- 2023年4月 - オーストラリア企業リオ・ティントは、プラティナ・リソーシズ社からプラティナ・スカンジウム・プロジェクトを140億米ドルで買収した。これはオーストラリア(NSW)の高品位スカンジウム資源である。ニューサウスウェールズ州(NSW)中部のコンドボリン近郊に位置する本プロジェクトは、長期にわたり年間最大40トンの酸化スカンジウムを約30年間生産可能な 年間最大40トンの酸化スカンジウムを推定30年間にわたり生産可能な高品位で拡張性のある資源を保有している。

- 2023年4月 - KGHMは、2023年版ワールド・シルバー・サーベイにおいて世界最大の銀鉱山リストで首位を維持したことを発表した。長年にわたり、KGHM は世界最大の銀生産者の 1 つであり、同社の収益の 16% は銀の販売によるものです。

- 2023年3月 - ファースト・クアンタム・ミネラルズ社は、リオ・ティント社と、ペルーのラ・グランハ銅プロジェクトの次の段階を進めることで合意しました。ラ・グランハは世界最大級の未開発銅鉱床の一つであり、公表されている推定鉱物資源量は銅品位0.51%で43億2000万トン、大幅な拡張の可能性を秘めている。

- 2023年2月 - アングロ・アメリカンは、カナダ・オンタリオ州のクロフォード・ニッケル・プロジェクトを所有するカナダ・ニッケル・カンパニー社の少数株主権(9.9%)を取得することで合意した。同社はクロフォード・プロジェクトに技術的専門知識を提供するとともに、クロフォード・プロジェクトから得られる磁鉄鉱濃縮物に含まれるニッケル精鉱、鉄、クロムの回収量の最大10%および対応するカーボンクレジットを独占的に購入する権利を有する。

レポート対象範囲

本グローバル銅鉱業市場調査レポートは、詳細な市場分析を提供し、主要企業、製品/サービスプロセス、主要グレードなどの重要側面を重点的に取り上げます。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調します。上記の要因に加え、本レポートは近年における市場成長に寄与する複数の要因を網羅しています。

An Infographic Representation of 銅鉱山市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.68% |

|

単位 |

価値(10億米ドル)、数量(千トン) |

|

セグメンテーション |

プロセス別

|

|

品位別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は96億1000万米ドルであった。

グローバル市場は、予測期間中に4.68%のCAGRで成長すると予測されています。

ラテンアメリカの市場規模は2025年に41億6000万米ドルに達した。

プロセスに基づいて、オープンピットマイニングセグメントは、グローバル市場で支配的なシェアを保持しています。

世界の市場規模は2034年までに143億4000万米ドルに達すると予測されている。

経済成長と技術の進歩による銅の需要は、市場の成長を推進する可能性が高い

CodelcoとFreeport-McMoran Inc.は、市場全体で積極的に営業しているトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 182

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート