防空システム市場規模、シェア及び業界分析:コンポーネント別(指揮統制システム、兵器システム、射撃管制システム、レーダーシステム、支援装備)、システムタイプ別(脅威探知システム、対抗措置システム)、プラットフォーム別(航空機搭載型、艦船搭載型、地上配備型)、射程距離別(短距離(10km未満)、 中距離(10-100km)、長距離(100km超))、技術別(レーダー・追跡、誘導システム、指向性エネルギー兵器)、配備モード別(コンテナ型、携帯型、固定設置型)、および地域別予測、2026-2034年

主要市場インサイト

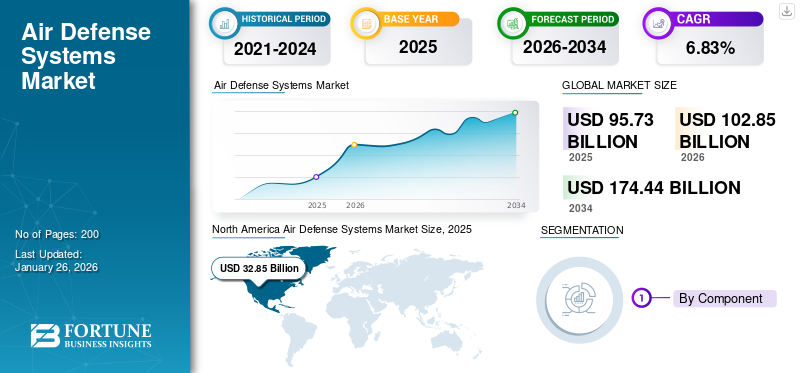

防空システム市場規模は2025年に957億3000万米ドルと評価された。2026年の1028億5000万米ドルから2034年までに1744億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.83%を示すと予測されている。北米は2025年に34.31%の市場シェアを占め、防空システム市場を支配した。

防空システムは、ドローン、巡航ミサイル、極超音速兵器など進化する航空脅威に対抗するため、統合レーダー、ミサイル迎撃システム、指揮統制技術を組み合わせたものである。

防空戦術制御レーダー技術、ミサイル防衛システム、指揮統制システムにおける技術的進歩も市場成長を牽引する要因である。防空システムへのAIや機械学習(ML)を含む新技術の統合も、防衛能力強化において重要である。

主要市場プレイヤーには、レイセオン・テクノロジーズ社、ジェネラル・ダイナミクス社、BAEシステムズ社、アセルサン社、エルビット・システムズ社などが含まれる。これらの企業は脅威検知能力や対抗措置システムを含む効果的な防空技術を継続的に研究している。主要プログラムには製造能力の拡大、計画的な提携、大規模プロジェクトの実現が含まれる。また、防衛・宇宙産業の需要に応えるため、既存システムの強化に向けた研究開発に多額の投資を行っています。これには、迅速な対応が可能な防空・ミサイル防衛システムや、数マイル離れた脅威を検知する先進レーダーシステムの開発が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の防空システム市場インサイト

日本の防空システム市場は、安全保障環境の変化を背景に、高度な監視能力・迎撃能力を備えた技術への関心が高まっています。多くの組織が、精度向上、即応性の強化、ネットワーク化された防衛インフラの構築などに取り組み、より複合的で堅牢な防空体制を追求しています。世界的に防空技術が進化する中、日本市場は先端技術の導入や運用効率の向上により、長期的な安全保障戦略を支える重要な成長機会を迎えています。

世界の防空システム市場における主なポイント

市場規模と予測:

- 2025年市場規模:957億3,000万米ドル

- 2026年市場規模:1,028億5,000万米ドル

- 2034年予測市場規模:1,744億4,000万米ドル

- CAGR:2026年から2034年まで年平均成長率6.83%

市場シェア:

- 北米は2025年に世界の防空システム市場を34.31%のシェアでリードした。これは、堅調な防衛支出、先進的な軍事インフラ、レーダーおよびミサイル技術における主導的立場に支えられたものである。

主要国の動向

- 米国:米国は、多額の調達予算と主要防衛契約に支えられた「ゴールデン・ドーム」ミサイル防衛システムなどの計画を通じ、防空能力の強化を継続している。

- 欧州:EUおよびNATO加盟国は、「欧州スカイシールド」などの構想のもと、国境を越えたカバー範囲の拡大と相互運用性の強化を図る協調型防空システムに多額の投資を行っている。

- アジア太平洋地域:インド、中国、日本、オーストラリアなどの国々は、地域の安全保障上の緊張と経済成長を背景に、防空ネットワークの近代化を急速に進めている。

- 中東・アフリカ:中東地域は防空投資の温床であり、特にサウジアラビア、UAE、イスラエルでは、地政学的不安定がアイアンドームやパンツィールなどのシステム需要を刺激している。

- ラテンアメリカ:成長は緩やかだが、ブラジル、コロンビアなどの国々は、航空脅威への認識の高まりと防衛協力関係の強化の中で近代化を進めている。

市場動向

市場推進要因

地政学的緊張の高まりが市場成長を牽引

各地域における地政学的緊張の高まりは、特に航空防衛システム(ADS)において、各国政府の軍事能力強化を促している。国家および非国家主体からの脅威に対応するため、各国は国家安全保障を重視し、防衛支出を大幅に増加させている。空域防衛への注目度向上は、脅威検知能力や対抗システムを含む最先端の防空技術の開発・調達を促進している。

例えば、ロシア・ウクライナ戦争は3年目に突入しており、同国の防空システムは軍事施設と民間施設の両方を航空機やミサイルから守っている。ウクライナのウォロディミル・ゼレンスキー大統領は2024年、防空システムが効果的な解決策として台頭すると述べた。西側諸国は、アスピード、アスター-30、クロタル、ゲパルト、IRIS-T、MIM-23 ホーク、ミストラル、NASAMS、パトリオット PAC-2、ピオルン、RBS 70、スカイネックス、スターストリーク、スティンガーなど、様々なシステムを組み合わせてウクライナの防空能力を強化している。

技術進歩が市場成長を促進

技術進歩により防空システムの効率性が向上した。合成開口レーダーシステムの高度化、ミサイル精度の向上、人工知能の統合といった技術的進歩により、これらのシステムの効率性と信頼性が向上しました。これにより、射程延長能力を備えた近代化された防空システムや、改良された防空戦術管制レーダーシステムへの需要も高まっています。ドローンや滞空型兵器といった進化する航空脅威から防衛するため、軍隊が最先端の防空・ミサイル防衛技術の採用を推進する動きが顕著になっています。

例えば2024年11月、インド陸軍は「プロジェクト・アカシュティール」の開発と段階的導入により重要な節目を迎えた。このプロジェクトは完全自動化かつ統合された防空システムを実現し、比類のない応答性と信頼性を提供する。アカシュティールの段階的な導入は現在進行中である。総需要455システムのうち、107システムが納入済みであり、さらに105システムが2025年末までに納入される見込みである。

市場の制約要因

開発・維持コストの高さが市場拡大を抑制

市場にとって重大な課題は、これらのシステムの開発、配備、継続的な維持管理に伴う多額の投資である。この財政的負担は、特に小規模な国や経済的に困難な国において、軍事予算に圧力をかける可能性がある。結果として、この財政的側面が調達可能なシステム数を制限し、防空システム市場全体の成長を阻害している。

政治的・規制的枠組みが市場成長に課題をもたらす

防空産業は、市場の進展を妨げる複雑な政治的・規制的環境と頻繁に直面する。輸出規制や国際条約は、最先端防衛技術を求める国家の障壁となり得る。さらに、防衛予算に関連する政府政策の変更は、航空宇宙・防衛産業における長期契約や協力関係に影響を及ぼす可能性がある。

市場機会

新興国が防空能力に多額の投資、成長機会を提供

現代戦における防空システムの重要性から、発展途上国は軍事能力の強化を進めています。こうした新興市場は防空システムメーカーやベンダーに大きな成長機会を提供しています。例えば2025年1月、セルビア国防庁は中国製FK-3がセルビア空軍で正式運用を開始したと発表しました。この進展は、近年バルカン諸国における影響力拡大を目指す北京にとって重要な成果である。第250防空ミサイル旅団は、指揮センター車両、ミサイル発射装置、合成開口レーダー装置を備えた対空ミサイルシステムを配備している。地政学的状況が変化し、各国が軍事力の強化を図る中、これらの地域における高度な防空ソリューションの需要は増加すると予想される。

防空システム市場の動向

モジュラー型防空システムへの移行が市場成長を牽引

モジュラー型防空システム(ADS)への移行は、各国防衛機関における標準的な選択肢となりつつある。モジュラーシステムは、軍隊が特定の脅威に応じて能力をカスタマイズ・調整することを可能にする。構成の柔軟性を提供し、アップグレードや様々なプラットフォームとの統合を容易にします。この適応性により、各国は防衛環境における新たな課題により効率的に対応できることが保証されます。

例えば、2025年5月、スウェーデン国防物資庁(FMV)は、スウェーデン海軍の5隻のヴィスビー級コルベット向けにMBDA社のシーセプター防空システムを供給する契約をサーブ社に授与しました。契約額は1億6600万米ドルです。

対UAVシステムへの注力は市場拡大を後押しする顕著なトレンド

無人航空機(UAV) (UAVs)が軍事作戦でより支配的になるにつれ、防空システムはこうした新たな脅威に対処するためにますます特化されています。UAVを検知、追跡、無力化できるシステム構築の重要性は、防空における最先端技術の必要性を浮き彫りにしています。この変化は、現在の防空構造にUAV対策機能を積極的に統合することの重要性を強調し、進化する戦争の様相を示しています。

例えば2025年1月、エルビット・システムズ社は欧州のNATO加盟国に対し、多層型対無人航空システム(C-UAS)を供給する約6000万米ドル規模の契約を獲得した。本契約は3年間にわたって履行される予定である。さらに2024年5月には、BEL社が陸軍と国産対ドローンシステムに関する契約を締結し、総額約6689万米ドルの受注を確保した。契約対象は統合ドローン探知・阻止システム(IDDIS)である。防衛研究開発機構(DRDO)とBEL社が共同開発したこのシステムは、インド政府の「メイク・イン・インディア」構想における主要な成果を体現している。

[CoTJxL0FzC]

戦争の影響

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争は、低コストで大量のドローン攻撃に対する従来型システムの課題を露呈させ、適応性のある多層防御システムの必要性を浮き彫りにすることで、世界の防空戦略に大きな影響を与えた。ウクライナが手頃な価格のドローンを革新的に活用し、ロシア領内深くまで攻撃を仕掛けた事例は、非対称戦術が高価値軍事資産を無力化する方法を実証した。一方、ロシアのドローン戦力移動は高価なウクライナ迎撃システムを圧倒した。この紛争は両国に電子探知やAIシステムを含む費用対効果の高い解決策の模索を促し、近代化・強靭化・技術統合型防空システムへの世界的な転換を示唆している。

インド・パキスタン戦争の影響

2025年5月、パハルガムで発生した壊滅的なテロ攻撃により26名の無辜の命が奪われ、インドとパキスタンの緊張が高まった。インドは即座に「シンドゥール作戦」を発動し、パキスタン深部への精密ミサイル攻撃を実施。侵入ドローンを全て迎撃したアクシュティールシステムなど、国産防空技術への依存度が高まっていることを示した。両国上空には戦闘機、ドローン、ミサイルの活動が活発化した。

こうした紛争の最中、2025年5月にインド情報放送省は、アカーシュティール防空システムが驚異的な迎撃率を達成し、600機以上のパキスタン製ドローンとミサイルを無力化したと報告した。S-400システムも314kmの距離でパキスタン軍早期警戒機を撃墜し話題を呼んだ。ブラモスミサイルは実戦初投入となった。パキスタンはバイラクタルTB2ドローンを投入したが、全てインド防空網に迎撃された。またJF-17ブロック3戦闘機でインドのS-400部隊を攻撃したと主張したが、インド側は損害を否定した。

さらに2025年5月、インド情報放送省は以下のように報告した。

- インドは2029年までに防衛生産額を約350億4000万米ドルに拡大し、世界的な防衛製造拠点としての地位を強化する。

- 民間セクターは防衛製造総額の21%を占め、革新性と効率性を高めている。

- 堅固な防衛産業基盤には16の防衛公社(DPSU)、430社以上の認可企業、約16,000の中小零細企業(MSME)が含まれ、国産生産能力を強化している。

- 防衛装備の65%が現在国内生産されており、従来の65~70%の輸入依存から大幅な転換を遂げ、インドの防衛分野における自立性を示している。

これらの紛争は、各国家がADS(防衛・航空宇宙産業)をいかに重要視し依存しているかを浮き彫りにした。

イスラエル・ハマス・フーシ派戦争の影響

ウクライナ戦争とイスラエル・ハマス・ヒズボラ紛争は、世界的なADS投資を劇的に加速させた。イスラエルのアイアンドームとアイアンビームレーザーへの依存は、現代の脅威が技術主導の多層的対応をいかに要求するかを示した。世界各国は現在、ドローンやミサイルに対する費用対効果の高い迎撃システムを優先し、防衛の構図を再構築している。

イスラエルは戦闘におけるレーザー防衛の初の実戦成功を報告した。同時にウクライナは、IRIS-TやNASAMSといったNATO供給システムの受領・試験を継続し、実戦地域での有効性を実証している。

主要兵器メーカーは2024年以降および2025年第1四半期に収益急増を観察している。

セグメント分析

構成要素別

兵器システムが主導的地位を占める:技術革新と防衛近代化計画の頻発

市場は構成要素別に、指揮統制システム、兵器システム、射撃管制システム、レーダーシステム、支援装備に区分される。

武器システムがコンポーネントセグメントを支配している。ミサイル技術の急速な進歩とブレークスルー、および武器システムへの人工知能と自動化の組み込みが、このセグメントの拡大を促進している。さらに、各国は防衛能力を強化するために高度な武器システムに投資している。

例えば、2025年1月に 台湾国防部(MND)は、米国からコンスバーグ/レイセオン社製「国家先進地対空ミサイルシステム(NASAMS)」3基と移動式レーダー2基を調達する3件の契約を締結した。総額7億2480万米ドルを超えるこれらの契約は、中華民国(ROC)軍の防空・監視能力強化を目的としている。

予測期間において、レーダーシステムは最も高いCAGR(年平均成長率)で最速の成長を示すと予想される。これらのシステムは、潜在的な航空脅威の探知、追跡、識別において不可欠であり、迅速な対応と交戦を可能にする。高度なレーダーシステムへの需要は、状況認識への要求の高まりと、3Dレーダーやフェーズドアレイシステムなどの先端技術の採用を背景に増加している。

例えば、2024年12月にはトルコ共和国大統領府がアセルサン社に対し、1億7000万米ドル相当の防空レーダーシステム供給契約を授与し、納入は2026年から2031年にかけて予定されている。

システムタイプ別

脅威探知システムが最速成長、各国が防空レーダー能力強化に注力

市場はシステムタイプ別に脅威探知システムと対抗措置システムに区分される。

脅威検知システムセグメントは、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。これらのシステムはレーダーおよびEO/IRシステムで構成され、空中脅威の検知・評価、迅速な対抗措置の実施、全体的な安全性の向上に不可欠です。テロリズムへの懸念の高まり、高度な航空兵器の拡散、軍事・民間環境における状況認識能力の向上への需要が、脅威検知システムの拡大を推進しています。センサー技術、人工知能、データ分析の進歩もまた、イノベーションを推進しセグメント成長を加速させており、包括的な防空戦略の重要な要素となっている。

2024年には対抗措置システムがこのセグメントを支配した。この分野にはミサイル防衛システム、 対空システム、対UAS/C-RAMシステムが含まれる。ミサイル防衛システムは飛来する弾頭を迎撃・無力化し、対空システムは敵航空機からの空域防衛に重点を置く。対無人航空機システム(C-UAS)と対ロケット・砲・迫撃砲システム(C-RAM)は、いずれも現代防衛戦略の重要な構成要素である。地政学的緊張の高まりと高度な軍事能力への需要増大が、主にこの対抗システム分野の拡大を牽引している。各国は、特に弾道ミサイルや無人航空機(UAV)といった新たな脅威から自国の空域を守るため、最先端防衛技術に多額の投資を行っている。

例えば2025年3月、Zen Technologies Limitedはインド国防省から約1,773万米ドル相当の契約を獲得したと発表した。この契約は陸軍のL70防空砲向けに統合防空戦闘シミュレーター(IADCS)を供給するものである。

プラットフォーム別

地上配備型ADSが航空脅威への信頼性ある解決策として市場を支配

プラットフォーム別では、航空機搭載型、艦船搭載型、地上配備型に細分化される。

陸上ベースのセグメントが最大の市場シェアを占めており、予測期間中に最も速い成長を示すと予想されています。この優位性は、ドローン、ミサイル、その他の空中攻撃を含む様々な航空脅威から国境を守り、重要なインフラを防衛する必要性が高まっていることに起因しています。例えば、2025年5月のインド・パキスタン紛争では、航空脅威への対応におけるADS(航空防衛システム)の重要性が示された。地上システムは機動性、コスト効率、広範な地理的領域をカバーする能力といった戦略的利点を提供し、国家安全保障を優先する国々にとって重要である。技術進歩により地上プラットフォームの性能と有効性が向上し、導入率が上昇している。

例えば2025年1月、RTX傘下のレイセオン社はルーマニア向けパトリオット防空ミサイルシステム追加供給契約(9億4600万米ドル相当)を獲得した。本契約にはレーダー・管制ステーション・ミサイルを含む発射ユニットが含まれる。

予測期間中、空中システムは著しい成長が見込まれる。この発展は主に、マルチドメイン作戦への注目の高まりと、脅威に対処し偵察・監視機能を提供する適応性のあるプラットフォームの必要性によって牽引されている。空中システムは通常、空中レーダーシステムとミサイル技術を装備しており、刻々と変化する環境下での新たな脅威への迅速な対応を可能にするため、現代の軍事戦略において極めて重要である。各国がADSのアップグレードと全体的な作戦準備態勢の強化を目指す中、高度な航空搭載システムへの需要は増加すると予測される。

例えば2025年3月、防衛技術の世界的リーダーとして知られるバード・エアロシステムズは、SPREOS(自己防衛レーダー・エレクトロオプティクスシステム) DIRCMを含む)の供給契約をアフリカの空軍と締結した。この契約により、Mi-17/8およびMi-35ヘリコプター向けに完全な自己防衛システムが提供され、ミサイル脅威に対する生存性が向上する。

[25J2RIXsi8]

射程距離別

長距離(100km超)ではADSが主導的役割:脅威が自国領空に侵入する前に排除したい各国政府の意向が反映

射程距離別では、市場は短距離(10km未満)、中距離(10-100km)、長距離(100km超)に細分化される。

長距離システムが市場を支配している。このセグメントにはS-300、S-400、THAAD(高高度終末防衛システム)が含まれ、いずれも弾道ミサイルや無人航空機(UAV)など様々な空中脅威から国家を大幅に保護する。

標的の探知、追跡、迎撃といった現代的な能力が、その高価格の要因となっている。しかし各国は、強固な国防と抑止戦略を維持するため、これらのシステムへの投資を厭わない。戦略的重要性が市場での主導的地位を強化し、新たな脅威に対応するための技術革新を継続的に推進している。例えば、2025年5月、S-400はシンドゥール作戦の一部として、インドでは「スダルシャン・チャクラ」として知られ、パキスタンのドローンやミサイル攻撃からインドの領土を守る上で重要な役割を果たしました。

例えば、2024年2月、ミサイル防衛局(MDA)は、ロッキード・マーティン社に、高高度防衛ミサイル(THAAD)兵器システムに関する28億米ドル相当の追加開発契約を授与しました。この無期限納入・無定量契約(IDIQ)は、今後 5 年間に THAAD 兵器システムの能力強化を目的としており、2 回の延長が可能で、最長 10 年間の性能保証期間が設定されています。

中距離セグメントは、予測期間において最も急成長するセグメントになると予想されています。需要の増加は、無人航空機システム(UAS)との戦いで中距離システムの利用が増加していること、および移動戦におけるその実証済みの有効性に関連していると考えられます。

中距離システムの代表例として、アイアンドーム、バラク-8、HQ-22が挙げられる。特にアイアンドームは、紛争地域において飛来するロケットを高い精度で迎撃する卓越した能力が世界的に評価されている。各国が非対称戦争に対処するため適応性のある防衛戦略に注力する中、中距離防衛システムの魅力が高まっており、この分野における研究開発投資が増加している。

例えば2025年1月、ラファエル・アドバンスト・ディフェンス・システムズは、アイアンドーム迎撃ミサイルの増産に向けイスラエル国防省(IMOD)と大規模契約を締結したと発表した。この拡張計画は、最近の紛争後に設定された米国支援パッケージによって支えられている。2024年4月、米国議会は総額87億米ドルの支援パッケージを承認した。このうち52億米ドルは、アイアンドーム、ダビデのスリング、最先端のレーザー防衛システムを含むイスラエルの防空・ミサイル防衛システムの強化に充てられる。

技術別動向

AIと機械学習の急速な技術進歩により誘導システムが牽引役へ

技術別では、市場はレーダー・追跡システム、誘導システム、指向性エネルギー兵器に分類される。

誘導システムは2025年から2032年にかけて最も急速に成長するセグメントと見込まれています。この成長予測は、精密攻撃技術の急速な発展、標的捕捉精度の向上、運用効率の改善に関連しています。この分野を推進する重要な技術には、目標捕捉を改善する赤外線・無線周波数帯システム、精密攻撃能力を提供するレーザー誘導システム、信頼性の高い航法誘導を保証するGPS/INS(全地球測位システム/慣性航法システム)技術が含まれる。さらに、 能動・準能動レーダーホーミングシステムの進歩は、兵装の有効性を高め、様々な軍事用途における適応性を向上させている。

レーダーおよび追跡セグメントは、目標探知、射撃管制、戦闘管理を支援するため市場を支配している。先進システムは最先端の信号処理とデータ融合手法を採用し、潜在的な脅威をリアルタイムで効果的に探知・監視することで、戦場における状況認識を向上させ、目標の確実な探知と無力化を実現する。さらに、あらゆる防空システム(短距離防空システム、中距離防空システム、長距離防空システム)はレーダー統合を必要とするため、このセグメントの成長と市場支配を推進している。

例えば、2025年3月、インド国防省はBharat Electronics Ltd.に対し、低高度可搬型レーダー(LLTR:アシュウィニ)調達契約を3億3340万米ドルで授与した。LLTR(アシュウィニ)は、最先端の固体素子技術に基づくアクティブ電子走査フェーズドアレイレーダーである。このレーダーは、高速戦闘機から無人航空機(UAV)やヘリコプターなどの低速移動目標に至るまで、空中目標を追跡可能です。

配備モード別

固定設置型が主流:戦略的地点に設置され、広範囲をカバーする信頼性の高いソリューションを提供

配備モードに基づき、市場はコンテナ型、携帯型、固定設置型に分類される。

固定設置セグメントは、その信頼性と広範囲なカバー能力により市場を支配しており、国家防衛戦略の重要な要素となっている。これらのシステムは通常、主要な位置に配置され、航空脅威に対する監視・迎撃能力の向上を可能にする。さらに、S-400やTHAADのような高コスト・長射程システムは、一般的に固定設置型である。

例えば2024年6月、ノルウェー政府は航空脅威に対する防衛能力強化のため、コングスベルグ防衛航空宇宙(KONGSBERG)社に新型NASAMSを発注した。本契約はオプションを含め約4億4876万米ドル規模で、納入は2027年開始予定である。

予測期間中、携帯型セグメントが最も急速な成長を示すと予想される。これらのシステムは主にMANPADS(携帯式地対空ミサイルシステム)であり、軽戦術車両に搭載される。その成長は、様々な作戦環境に迅速に展開可能な多目的かつ柔軟な防空ソリューションへの需要高まりに支えられている。さらに、迅速な対応が重要な変化する環境下での軍事作戦に有用である。その機動性により様々な地形や状況下での展開が可能であり、世界中の防衛軍にとって魅力的な選択肢となっている。

防空システム市場の地域別展望

地理的には、市場はアジア太平洋、北米、欧州、ラテンアメリカ、中東・アフリカに区分される。

北米

[fvM508tzpO]

北米は、その強力な防衛産業基盤、ミサイルの近代化への継続的な投資、ノースロップ・グラマン、 L3ハリス・テクノロジーズ社、ジェネラル・ダイナミクス社、ロッキード・マーティン社などの大手防衛企業が存在することから、北米は市場で 2 番目に大きなプレーヤーです。例えば、2025 年 5 月、米国は 1,750 億米ドルの「ゴールデンドーム」ミサイル防衛シールドの設計を選定し、中国やロシアからの脅威を阻止するためのプログラム責任者に宇宙軍将軍を指名したと発表しました。

さらに、米国は毎年、軍事予算の約 4.4% を ADS 能力に費やしています。例えば、2023 年と 2024 年の年間予算における兵器システム別ミサイル防衛プログラムのプログラム取得費用は、それぞれ約 123 億および 148 億であり、2025 年には約 135 億となる見込みです。

欧州

欧州は防空システム市場で大きなシェアを占めており、フランス、ドイツ、英国は変化する安全保障上の脅威に対応するため防空能力の強化を優先している。NATOの集団防衛へのコミットメントは、加盟国における防空システムへの投資拡大をもたらした。さらに、欧州スカイシールド構想を含むイニシアチブが地域防空ネットワークの強化に向け開発されており、市場拡大を促進している。

例えば2025年3月、英国国防省装備・支援局はウクライナ政府の代理として、タレス社に対し5,000基以上の軽量多目的ミサイル防衛システムを供給する契約を最大20億米ドルで発注した。

アジア太平洋地域

アジア太平洋セグメントが主導的地位を占める:継続的な地域緊張と発展途上国の存在が背景

アジア太平洋地域は、軍事近代化への巨額投資と継続的な地域紛争を背景に、最大の防空システム市場を形成している。中国、インド、オーストラリア、日本は防衛能力を強力に強化しており、高度な防空技術への需要が高まっている。領空保護と近隣諸国からの潜在的脅威への対応という戦略的重要性が、この産業の地域的成長を促進している。さらに、確立された防衛メーカーとの協力や提携により、現地生産能力が向上している。

例えば2025年2月、タレス社とバーラト・ダイナミクス社(BDL)は、レーザービーム追尾式携帯型防空システム(LBRM)の供給に関する契約を締結した。この取り組みは、インド政府が同国の防空能力強化を求めた要請に直接応えるものである。

中南米・中東・アフリカ地域

中東の防空市場は著しい成長を見せている。サウジアラビア、UAE、イスラエルなどの国々は、地域の脅威に対処し国家安全保障を強化するため、最先端の防衛技術に投資している。現在の地政学的状況と、イスラエル・ガザ地区とハマス組織との持続的な紛争により、ミサイル防衛や監視技術などの防空システムへの注目が高まり、市場の成長を牽引している。

例えば2025年1月、サウジアラビアはロシア製「パンツィール-S1M」防空システム39基を、約23億米ドル相当の非公開取引で取得すると発表した。

ラテンアメリカの防空システム市場は緩やかな成長を続けており、ブラジルとコロンビアが防衛投資の拡大を開始している。この地域の軍事予算は他地域に比べて一般的に低いものの、防空能力の重要性に対する認識が高まっている。国際防衛企業との協力や近代化への重点強化が成長を促進すると予想される。

アフリカの防空システム市場は、防衛能力への投資が限定的ながら増加していることを特徴として、徐々に成長している。南アフリカとナイジェリアは、新たな安全保障上の課題を踏まえ、防空システムを強化する方法を模索している。継続的な予算制約はあるものの、地域協力や共同防衛イニシアチブの推進が将来の成長の可能性をもたらすかもしれない。

競争環境

主要業界プレイヤー

主要企業は先進技術統合と戦略的防衛契約を通じて成長を牽引している

防空システム市場には、老舗企業と革新的な新興企業が共存している。ノースロップ・グラマン、L3ハリス・テクノロジーズ、ラファエル・アドバンスト・ディフェンス・システムズなどの有力企業は、市場での地位を確固たるものにするため、先進技術の開発に注力している。これらの企業は、能力強化と製品ラインの拡充を図るため、戦略的提携や協業を積極的に推進している。さらに、変化する防衛要件に対応し、イノベーションを促進しシステム性能を向上させるためには、研究開発への継続的な投資が不可欠である。

この市場は、市場での地位を固めるために、それぞれイノベーション、戦略的提携、能力の成長を重視するいくつかの主要企業によって支配されています。主要企業は、ノースロップ・グラマン(米国)、L3Harris Technologies Inc.(米国)、BAE Systems(英国)、Rafael Advanced Defense Systems Ltd.(フランス)、ロッキード・マーティン社(米国)、Israel Aerospace Industries Ltd.(イスラエル)などです。環境の持続可能性への注目が高まっており、競合他社は効率的で環境に優しい推進システムの開発を迫られています。防衛および商業宇宙分野での需要が引き続き拡大する中、競争環境は変化し、防空技術のさらなる統合と進歩が見込まれます。

主要防空システム企業リスト

- BAEシステムズ社(英国)

- エルビット・システムズ社(イスラエル)

- ジェネラル・ダイナミクス社(米国)

- ハンファ・エアロスペース社(韓国)

- イスラエル・エアロスペース・インダストリーズ社(イスラエル)

- Kongsberg Gruppen ASA (ノルウェー)

- L3Harris Technologies Inc. (米国)

- Leonardo S.P.A. (イタリア)

- Lockheed Martin Corp. (米国)

- ノースロップ・グラマン社(米国)

- ラファエル・アドバンスト・ディフェンス・システムズ社(イスラエル)

- レイセオン・テクノロジーズ社(米国)

- ラインメタル AG (ドイツ)

- サーブ AB (Saab AB)

- タレス・グループ (フランス)

- ボーイング社(米国)

- MBDA(フランス)

- アセルサン社(トルコ)

- バラト・ダイナミクス社(インド)

主要産業動向

- 2024年11月:アンドゥリル社は、米国海兵隊から2億米ドル規模の5年間無期限納入・無期限数量契約(IDIQ)を獲得。海兵隊統合防空システム(MADIS)向け対無人航空機システム(CUAS)交戦システム(CES)の開発・供給を担当。MADIS CES公式プログラムは、新興の航空脅威から海兵隊航空地上任務部隊(MAGTF)を保護するため、先進的な遠征型CUAS能力を提供することを目的としている。

- 2024年11月:日本の防衛省は三菱重工業に対し、極超音速ミサイル迎撃専用に設計された次世代ミサイル防衛システム「滑空段階迎撃システム(GPI)」の開発契約を約3億6800万米ドルで授与した。

- 2024年9月: サーブABは、スウェーデン国防省傘下の国防物資庁(FMV)から、同国地上防空システム(GBAD)の一つ向けに「ジラフ1X」レーダーを供給する契約を獲得した。FMVとの本契約は2027年まで継続され、契約額は約6800万米ドルに上る。

- 2024年8月: アンドゥリル・インダストリーズは、国防総省向けに各種サービスにおける強化された防空能力を提供する契約を2億4990万米ドルで獲得した。本契約には、500基以上のロードランナー-Mシステムと、米軍に対する無人航空システム(UAS)攻撃の増加リスクに対抗するための追加パルサー電子戦機能の納入が含まれる。納入は 2024 年第 4 四半期に開始され、2025 年末まで継続される予定です。

- 2024年6月:米国陸軍は、ロッキード・マーティン社と45億米ドル相当の契約を締結し、870発のパトリオット・アドバンスト・ケイパビリティ-3 ミサイル・セグメント・エンハンスメント(PAC-3 MSE)ミサイルを製造すると、米国陸軍の公式ウェブサイトで報じられた。

- 2024年1月:L3Harris Technologies は、宇宙開発局(SDA)の Tranche 2(T2)追跡層プログラム向けに、18 機の赤外線宇宙機を設計・製造する契約を約 9 億 1900 万米ドルで獲得しました。このプログラムは、ほぼ全世界をカバーするミサイル警報および追跡機能を提供します。

レポートのカバー範囲

本調査レポートは、防空システムの主要プレイヤー、提供品目、対象、エンドユーザーなどの重要な側面を強調しつつ、市場の詳細な分析を提供します。さらに、市場動向、競争環境、市場競争、製品価格、地域分析、市場プレイヤー、競争状況、市場状況に関する洞察を扱い、主要な業界成長を浮き彫りにします。上記の要因に加え、本レポートは近年における市場規模の拡大に寄与した複数の直接的・間接的影響要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.83% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

構成要素別

|

|

システム種別別

|

|

|

プラットフォーム別

|

|

|

射程別

|

|

|

技術別

|

|

|

配備形態別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、世界の市場規模は2025年に957億3000万米ドルと評価され、2034年までに1744億4000万米ドルに達すると予測されている。

市場は予測期間(2026-2034年)において6.83%のCAGRで成長する見込みです。

市場のトッププレーヤーは、Aselsan As、Bae Systems Plc。、Elbit Systems Ltd.、General Dynamics Corp.、Hanwha Aerospace Co. Ltd.、Israel Aerospace Industries Ltd.、Kongsberg Gruppen Asa、L3Harris Technologies Inc.、Leonardo S.P. Advanced Defense Systems Ltd.、Raytheon Technologies Corp.、Rheinmetall AG、Saab AB、Thales Group、The Boeing Co.、MBDA、およびBharat Dynamics。

アジア太平洋地域は2025年に30.18%という最大のシェアを占め、市場を支配している。

地政学的な緊張と技術の進歩の増加が市場を促進しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート