陸上電源市場規模、シェア及び業界分析:接続別(陸上側及び船舶側{旅客船、商船、海洋支援船、特殊船舶})、 設置別(新規設置と改修)、構成部品別(変圧器、開閉装置、ケーブル及び付属品、静的周波数変換装置、その他)、地域別予測、2026-2034年

海岸電力市場規模

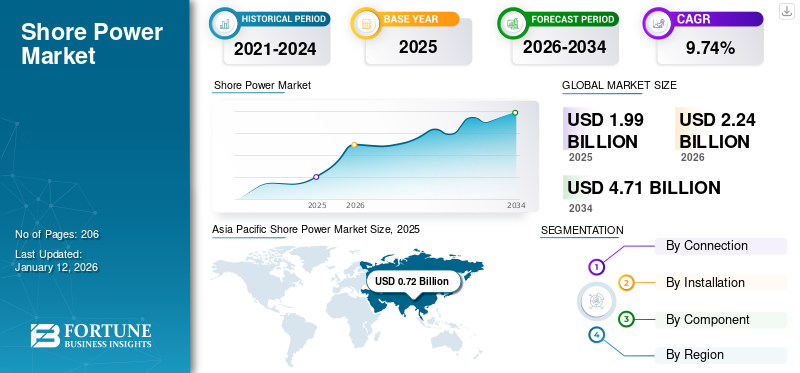

世界の陸上電源市場規模は2025年に19億9000万米ドルと評価された。市場は2026年の22億4000万米ドルから2034年までに47億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.74%を示すと予測されている。アジア太平洋地域は2025年に36.42%の市場シェアで陸上電源業界を支配した。米国の陸上電源市場は大幅に成長し、2032年までに推定5億8302万米ドルに達すると予測されている。

港湾に停泊する船舶は、照明、冷暖房システムの維持、その他の必須機能の稼働など様々な目的で電力を必要とするが、これらは主に船舶のディーゼル補助機関によって供給されている。陸上電源(コールドアイロンまたは代替船舶電源とも呼ばれる)は、岸壁から停泊中の船舶へ電力を供給し、補助エンジンの停止を可能にします。これによりディーゼル燃料消費が不要となり、大気排出量の削減と地域の大気質改善に貢献します。さらに、停泊中のディーゼル補助エンジン使用に代わる選択肢を船舶運航者に提供することで、陸上電源技術は船主の燃料費削減にも寄与します。

COVID-19パンデミックは、特に感染拡大初期の数か月間に、世界的な海運活動の著しい減少をもたらしました。船舶の航海が減少したり停泊状態になったりしたため、港湾における陸上電源接続の需要は低下しました。COVID-19パンデミックはグローバルサプライチェーンに混乱をもたらし、陸上電源設備やインフラの生産・納入に影響を与え、一部の陸上電源プロジェクトを遅延させました。

COVID-19パンデミックは、海運活動、サプライチェーン、財務上の優先事項、規制プロセスに影響を与えることで市場を混乱させました。しかし同時に、環境持続可能性の重要性と、回復力があり、よりクリーンで効率的な港湾運営の必要性も浮き彫りにしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の陸上電源(ショアパワー)市場インサイト

日本では、港湾の環境負荷低減や海運業の脱炭素化が求められる中、陸上電源(ショアパワー)への関心が高まっています。多くの企業が、船舶停泊中の排出削減やエネルギー効率化を目的に、電力供給インフラの整備や高度な電源管理技術の導入を進めています。世界的にグリーンポート化が進展する中、日本市場は高い技術力とエネルギー管理の知見を強みに、持続可能な海運インフラの拡充に向けた重要な成長機会を迎えています。

陸上電源市場の動向

市場拡大を促進する港湾インフラの拡充

各国間の貨物貿易量増加に伴い港湾インフラが拡大し、世界中で新たな港湾建設が増加しています。成長途上国と先進国の政府は、既存港湾の拡張と新港湾の建設に投資を続けています。例えば、 スーダンは、紅海に新たな港湾と経済特区を建設するため、UAEのAD Ports GroupとInvictus Investmentが率いるコンソーシアムと60億米ドルの契約を締結した。近代化・拡張プロジェクトへの投資は、停泊船舶に対応するための陸上電源システムの統合を急増させている。この傾向は、海事活動からの排出削減を目指す環境規制や、陸上電源の経済的・環境的メリットに対する認識の高まりによってさらに後押しされている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

陸上電源市場の成長要因

市場需要を牽引する技術革新の進展

陸上電源技術の継続的な進歩は、市場需要を牽引する上で極めて重要です。これらの進歩により陸上電源ソリューションはより魅力的で効率的、かつ環境に優しいものとなり、海運業界での採用拡大につながっています。技術的改善により、これらのシステムはよりエネルギー効率が高くなり、送電時の電力損失が減少しました。この効率向上は、港湾運営者と船舶所有者の双方にとってコスト削減につながります。

周波数変換技術の進歩により、より柔軟で適応性の高いシステムが実現しました。様々な電気システム、電圧要件、周波数規格を持つ船舶に対応可能です。デジタル制御と自動化機能の統合により、接続・切断プロセスが効率化され、乗組員や港湾作業員の安全性、効率性、操作性が向上しています。

技術的進歩により、陸上電源システムのリモート監視・管理が可能となりました。このリアルタイム監視は運用効率を高め、迅速な診断と問題解決を促進します。スマート陸上電源システムは電力分配を効果的に管理し、負荷の均等化と過負荷防止を実現します。これにより電力系統の安定性が向上し、停電リスクが低減されます。

港湾における低周波騒音と運用コストの削減が製品需要を促進

船舶が岸壁に接岸中に使用する陸上電力は、船舶の騒音低減に有効です。岸壁電力は、補助機関を始動させることなく、貨物ポンプ、換気装置、通信機器、照明など、船舶の船内電気システムに電力を供給します。これにより低周波騒音や振動が低減され、乗組員はディーゼルエンジンの燃料消費を節約できる。さらに費用対効果が高く、排出目標達成を目指す海運会社との連携も迅速に進む。

例えば2023年5月、オランダインフラ省は国内港湾への陸上電源設備整備に1億5310万米ドルを配分する計画を発表し、ロッテルダム港で第一段階を実施。陸上電源設備の整備は環境保護・騒音公害低減に寄与し、港湾内の窒素排出削減余地を創出して気候変動対策プロジェクトを推進できる。

陸上電源は主に世界中の多くの国際港湾の岸壁側で提供されている。これらの港湾が提供する電力の料金は国によって異なる。さらに、電力コストも異なる。陸上電源を利用することで、エンジンが停止されるため電力コストが削減され、多くの場合、陸上電源に対応する船舶は優先的に扱われる。さらに、 多くの港湾では燃料価格が相対的に高いため、運用コストが増加します。この運用コストは陸上電源設備の利用によって削減可能です。

少数の港湾に定期的に寄港する船舶の場合、寄港地が分散して予測困難な船舶に比べ、陸上電源接続のための改造投資は確実な収益を生む可能性が高いです。同様に、少数の船舶に交通が集中している港湾は、多くの不定期利用者がいる港湾よりも、陸上エネルギー供給による商業的利益を得やすい。後者の場合、導入が採算に合わない可能性が高い。運用コストの削減が、この市場の発展における主要因である。したがって、騒音低減や港湾運用コスト削減に関する規制は、予測期間中に製品需要を増加させるだろう。

抑制要因

陸上電力システムの設置および維持管理コストの高さが市場拡大の妨げとなっている

陸上電力システムの価格には、固定投資および運用コストの費用が含まれます。固定投資には、高電圧電力、変圧器、配電盤および制御盤、電力分配システム、ケーブルリールシステム、周波数変換装置など、陸上エネルギーインフラへの沿岸および船舶投資が含まれます。陸上インフラに関連する2大費用は周波数変換装置と高圧電力供給であり、全資本投資の約半分を占める。船舶の種類・規模・内部変圧器の必要性により、輸送費は30万米ドルから200万米ドルの範囲となる。

また、近代化と新規プロジェクトの間には顕著な違いがあります:改修工事は、新規建設投資の追加費用の最大2倍のコストがかかる場合があります。運営コストは主に電力コストと税金に関連しており、どちらも地域によって異なります。スウェーデンでは陸上電力システムで使用される電力に対する税金が軽減されています。ただし、一部の電力供給業者は加入料も請求します。

例えば2019年、ノースウェスト・シーポート・アライアンス(NWSA)はシアトルとタコマに陸上電源システムを設置する計画を開始し、推定費用は3,300万米ドルと見積もられた。この金額にはT-18ターミナル向けの560万米ドルが含まれていたが、2023年時点で費用は2,800万米ドルに達し、完成予定は2030年となっている。同様に欧州では、Enova SFとNOx基金がノルウェー港湾における陸上電源や電気自動車充電設備などの技術導入を目的とした公的資金機関として活動している。Enova SFはノルウェー各港湾の100以上のプロジェクトに6455万米ドル以上を投資している。したがって、世界的にシステム設置コストが年々上昇していることが陸上電源市場の成長を阻害している。

陸上電源市場のセグメント分析

接続方式別分析

陸上側セグメントが優勢:陸上電源技術の継続的進歩が要因

接続方式に基づき、市場は陸上側と船舶側に区分され、さらに旅客船、商船、オフショア支援船、特殊船舶に細分化される。

陸上セグメントが市場シェアをリードすると予測される。船舶が港湾に停泊中の大気汚染や温室効果ガス排出削減への関心が高まっています。MARPOL附属書VIなど多くの規制機関や国際協定は、船舶が係留中に排出を制限することを義務付けています。これにより、船内発電よりも環境に優しい陸上電源ソリューションへの需要が高まっています。これらのシステムは一般的にエネルギー効率が高く、船内発電機と比較して排出量が少ないです。港湾当局、海運会社、技術プロバイダーを含む海事産業内の連携は、陸上電源ソリューションの開発と導入を促進し得る。共同の取り組みとベストプラクティスの共有は、陸上側における陸上電源の採用拡大に寄与する可能性がある。

船舶側セグメントは本市場で第2位の規模を占める。陸上電源は化石燃料をよりクリーンな系統電力に置き換えることで大きな機会を提供する。港湾運営の環境影響に対する公共・業界の認識が高まっており、陸上電源のようなクリーンソリューションへの需要を牽引している。したがって、これら全ての要因が船舶側セグメントの需要拡大を促進すると予想される。

設置形態別分析

新規設置セグメントが最大の市場シェアを占める(新規陸上電源設置数の急増による)

設置形態に基づき、世界市場は新規設置と改修に区分される。

新規設置セグメントは世界市場で支配的なセグメントである。海運会社の需要増加と温室効果ガス排出抑制規制の強化により、中国および西欧諸国では新規陸上電源システムの設置が急速に増加している。例えば、Hareid Groupの海洋部門は2021年にHG Shore Powerソリューションを発表し、ノルウェー西海岸の造船所や港湾では既に複数ユニットが稼働中である。本ソリューションは550kVAと1000kVAの2出力クラスで提供される。コンパクトなタンクは断熱処理が施され、ABB ACS880マルチドライブに加え、暖房・換気システムを備えている。

一部政府・機関は、港湾や船舶の陸上電源ソリューション導入を促進するため財政的インセンティブを提供している。こうした支援策は改造に伴う初期費用の負担軽減に寄与する。新規設置が依然として市場を支配しているものの、これらの要因により、今後数年間で改造セグメントの継続的な成長が見込まれています。

構成要素別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高度な制御システムを備えた静止型周波数変換器セグメントが主導

構成部品別では、世界市場は変圧器、開閉装置、ケーブル及び付属品、静止型周波数変換器、その他に区分される。

静止型周波数変換器セグメントは市場で最大のセグメントである。このセグメントの優位性は、技術進歩、規制要件、市場需要など様々な要因によって影響を受ける可能性がある。排出量削減と環境規制順守のため、より多くの港湾や海運会社が陸上電源ソリューションを採用するにつれ、信頼性が高く効率的な周波数変換器への需要は増加する見込みである。陸上電源は、海運業界における持続可能性イニシアチブの一環として採用されることが多い。

変圧器は、この市場で2番目に大きなセグメントである。変圧器は、この市場内の様々な用途に対応している。新規設置と改造の両方で使用され、異なる船舶サイズと電力需要に対応する。この汎用性により、市場シェア全体が増加している。

地域別インサイト

地域別では、世界市場は北米、欧州、アジア太平洋、その他地域に区分される。

Asia Pacific Shore Power Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界最大の陸上電源市場シェアを占める。同地域では堅調な経済成長と都市化が進み、エネルギー需要が増加している。陸上電源は、港湾における排出量削減と化石燃料依存度の低減に貢献します。世界で最も忙しい港湾のいくつかはアジア太平洋地域に位置し、膨大なコンテナ輸送量と海事活動を扱っています。同地域の港湾は排出量削減と国内外の環境規制順守のための解決策を模索しており、陸上電源は不可欠な選択肢となっています。多くのアジア都市における大気質と環境問題の懸念は、汚染を軽減し地域の環境条件を改善するための陸上電源設備などの解決策の必要性をさらに強調している。アジア太平洋地域の政府は、補助金、優遇措置、規制を通じて、陸上電源を含むクリーンエネルギーイニシアチブをますます支援している。エネルギーや海運を含む様々な産業における同地域の技術進歩は、陸上電源ソリューションの導入をより容易かつ費用対効果の高いものにしている。

北米の港湾は、大型船舶の受け入れと容量拡大のため近代化・拡張を進めている。こうした開発の一環として、港湾は環境性能を向上させ、環境意識の高い海運会社を誘致するために陸上電源インフラを導入する可能性がある。これら全ての要因が、同地域の市場成長を牽引している。

欧州の陸上電源市場は、規制、環境問題への関心、経済的メリット、技術進歩、業界の動向が相まって成長を遂げている。継続的な支援と開発により、陸上電源はよりクリーンで持続可能な欧州海運セクターにおいて、ますます普及するソリューションとなる見込みである。これら全ての要因が欧州地域の市場需要を牽引する。

主要業界プレイヤー

イートン、Power Distribution, Inc.(PDI)買収によるデータセンター電力ソリューションの戦略的拡大

イートンがPower Distribution, Inc.(PDI)の買収に参画したのは、データセンター向け電力分配・監視ソリューションのラインアップ拡充を目的としています。同社は、消費者が油圧・電気・機械の動力をより正確かつ効果的に管理するための持続可能なソリューションを提供しています。

2020年2月、パワー・マネジメント部門は、データセンターおよび商業・産業向けミッションクリティカルな電力分配・監視サービス・機器の大手サプライヤーであるパワー・ディストリビューション社を買収しました。同社は2019年に1億2500万米ドルの売上を報告しています。PDIは、データセンターおよびその他の重要電気システム向け電力分配・監視ソリューションのグローバルサプライヤーです。PDIはカリフォルニア州とバージニア州に事業拠点を持ち、約450名の従業員を擁しています。

主要陸上電源企業一覧:

- ABB (スイス)

- Wartsila (フィンランド)

- シーメンス (ドイツ)

- シュナイダーエレクトリックSE (フランス)

- Cavotec (スイス)

- ESL Power Systems, Inc. (米国)

- SmartPlug System (米国)

- Cochran Marine LLC (米国)

- Blueday Technology (ノルウェー)

- VINCI Energies SA (フランス)

- Igus Inc. (ドイツ)

- Nidec Industrial Solutions (イタリア)

- Power Systems International (英国)

- Hitachi Energy Ltd. (スイス)

- Ensmart Power Ltd (英国)

- Jinan Xinyuhua Energy Technology Co., Ltd. (中国)

主要産業動向:

- 2023年5月: ABBはフィンランドの造船会社マイヤー・トゥルクと契約を締結し、2基のアジポッドスラスターとオンボードDCグリッド™電気システムを含む統合型動力推進パッケージを装備した新型フィンランド多目的巡視艇2隻を供給する。2025年と2026年に引き渡される全長98メートルの本艦は、退役するトゥルサス(Tursas)およびウイスク(Uisko)哨戒艦の後継となる。

- 2023年1月:サンディエゴ港はコークラン・マリン社(Cochran Marine LLC)と共同で、設備購入および建設管理・調整・試験・試運転を含む総額440万米ドルのプロジェクトを完了した。この移動式ケーブル位置決め装置は、コークラン・マリン社の設備だけでなく、あらゆる陸上電力システムで使用可能である。

- 2022年9月:ワールシル社は、2隻の新造ハイブリッドRO-RO船向けに統合型ハイブリッド推進システムを供給する契約を締結した。これらの船舶は、スウェーデンの海運会社ステナ・ロロ向けに、中国招商金陵造船(威海)有限公司で建造される。これらの船舶は世界初のメタノール燃料ハイブリッドRO-RO船であり、ステナラインのアイルランド海航路で運航される予定である。

- 2022年5月:シーメンスは、キールに2基の新しいSIHARBORを建設すると発表した。これは欧州最大の陸上電力接続設備となり、2023年末までに稼働を開始する予定である。これら2基の陸上電源システムは、地域の電力系統を通じて持続可能な電力を供給する。グリーンな陸上電源の供給により、年間12,000メートルトンのCO2削減が見込まれる。追加的な利点として、船舶のディーゼル発電機による騒音や振動の排出がなくなる。

- 2021年7月:カボテックは、革新的な陸上電力接続システムについて、世界的な海洋機器メーカーであるサムスン重工業から3件の受注を獲得した。同社は、世界の港湾の近代化と脱炭素化において重要な役割を果たしているクリーンテックシステムのサプライヤーである。これらの受注の総額は320万米ドルである。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てている。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調している。上記要因に加え、本レポートでは近年における市場発展に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.74% |

|

価値 |

価値(10億米ドル) |

|

セグメンテーション |

接続別

|

|

構成部品別

|

|

|

国別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は19億9000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)9.74%で成長すると見込まれる。

世界の市場規模は2034年までに47億1000万米ドルに達すると予測されている。

接続に基づいて、海岸サイドセグメントは市場をリードすると予想されます。

アジア太平洋地域の市場規模は2025年に7億2000万米ドルであった。

ポートでの低周波騒音と運用コストの削減は、市場開発を促進する重要な要因です。

市場のトッププレーヤーの一部は、ABB、Wartsila、Siemens、Cavotec、Igus Inc.、Hitachi Energy Ltd.などです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 206

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート