電気ドライブユニット市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、推進力別(BEVおよびハイブリッド)、ドライブトレイン別(前輪駆動、後輪駆動、全輪駆動)、コンポーネント別(電気モーター、パワーエレクトロニクス、トランスミッション/ギアボックス、ディファレンシャル、その他)、出力別(100kW未満、 100 ~ 250 kW、および 250 kW 以上)、販売チャネル別(OEM およびアフターマーケット)、および地域予測、2026 ~ 2034 年

電動ドライブユニットの市場規模と今後の見通し

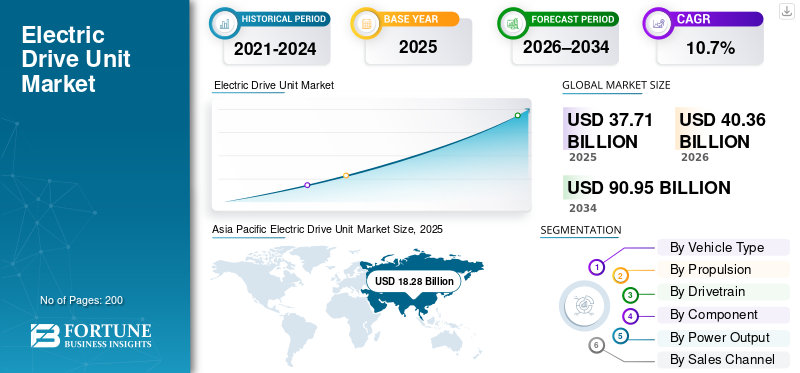

世界の電気ドライブユニット市場規模は、2025年に377億1,000万米ドルと評価されています。市場は2026年の403億6,000万米ドルから2034年までに909億5,000万米ドルに成長すると予測されており、予測期間中に10.7%のCAGRを示します。アジア太平洋地域は2025年に電動駆動ユニット市場で48.47%のシェアを占め、主導的地位を維持した。

世界市場とは、電動車両で使用される統合推進モジュールのエコシステムを指します。通常は、電気モーター、インバーター (パワーエレクトロニクス)、トランスミッション/ギアリダクション、および設計の差動装置および熱/冷却ハードウェアに応じて組み合わせられます。簡単に言えば、電気駆動ユニットは電力変換とトルク伝達をコンパクトなパッケージに統合し、OEM がパッケージング、効率、コストを向上させるのに役立ちます。電動モビリティの規模が拡大し、電気自動車の需要が世界中で高まるにつれて、市場は拡大しています。乗用車そして商用艦隊。政策強化が大きなきっかけとなっています。EU は新車とバンの 2035 年目標に向けて CO₂ 基準を強化し、電動化計画とプラットフォームの展開を推進し続けています。

さらに、ドライブユニットの市場規模は、ますます 3 つのテーマによって形成されるでしょう。まず、高度な統合により部品数が削減され、製造性が向上するため、価格圧力が高まった場合でも市場の強力な成長がサポートされます。第 2 に、バッテリー技術と 800V アーキテクチャへの移行により、SiC パワー エレクトロニクスの採用が加速し、効率が向上し、エネルギー利用の改善によりユーザーの運用コストが削減されます。第三に、政府が国内生産能力を奨励し、OEMが調達のリスクを回避するにつれて、半導体からモーターやギアセットに至るサプライチェーンの現地化がより重要になるだろう。

アプリケーションは、BEV、ハイブリッド (マイルド ハイブリッドを含む)、SUV や小型トラック用の e アクスル、ラストマイル配送や地域輸送に使用される LCV/HCV 用の電動ドライブラインなど、多岐にわたります。主要市場が初期導入から規模拡大に移行する中、ボッシュ、マグナ、ヴァレオなどの大手企業は、最も急速に成長するEVセグメントで市場シェアを獲得するために、プラットフォーム対応のモジュラー電気駆動システムに投資し、より高効率の製品を発売しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電動ドライブユニットの市場動向

「X-in-1」統合が新たなデザイン標準に 市場トレンドとしての姿勢

明らかな傾向は、3-in-1 から、モーター、インバーター、ギアボックス、その他の追加機能を 1 つのユニットにまとめた「X-in-1」e アクスルへの統合の深化です。これにより、パッケージングが改善され、組み立て手順が削減され、コストダウンの取り組みがサポートされ、市場の成長が強化されます。また、サプライヤーが複数の車両プラットフォームにわたってモジュール式電気駆動システムを提供できるようになり、大衆市場セグメントでの採用増加が加速します。

- 例えば、日本電産とルネサスは次世代E-Axleに関する協業を発表した。半導体EV用のモーターとパワーエレクトロニクスを組み合わせた統合「X-in-1」システムを目的としたソリューション。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

排出規制の強化と政府の奨励金電動化需要の加速

CO₂ および排出政策の強化により、OEM は従来の内燃エンジン車からの移行を推進し、BEV およびハイブリッドのポートフォリオを拡大しています。新しいプラットフォームが世界的に拡大するにつれて、このようなドライブ ユニットの需要が増加します。政策主導の展開は、サプライヤーの現地生産能力への投資もサポートし、サプライチェーンを改善し、商業化を加速し、電動ドライブユニット市場の大幅な成長につながります。

- たとえば、カナダの電気自動車普及基準は、2035 年までに ZEV 販売を 100% にするという段階的な目標を設定し、より明確な需要シグナルを生み出し、新しい EV の供給とコンポーネントの現地化を促進しています。

市場の制約

コスト圧力と複雑な調達により短期的な普及が遅れ、市場規模が制約される

電動化が進んでも、価格への敏感性や調達の複雑さによって、ドライブユニットの市場規模が制限される可能性があります。高電圧インバーター、磁石、半導体の内容物は不安定にさらされる可能性があり、OEM は時間の経過とともに低価格を要求します。いつバッテリー技術とパワーエレクトロニクスが限られた材料と生産能力をめぐって競争しており、サプライチェーンが逼迫し、発売が遅れたり、入手可能性が制限されたりする可能性があり、コスト重視のセグメントにおける市場の成長が鈍化します。

- たとえば、IEAはEVの販売が拡大するにつれて電池や重要な鉱物の需要が高まっていることを強調し、上流の制約が部品の入手可能性やコストにどのように影響するかを強調しています。

市場機会

800V アーキテクチャと SiC インバータへの移行でプレミアム効率の窓が開く

大きなチャンスは、効率と充電性能を向上させる 800V プラットフォームと SiC パワー エレクトロニクスへの移行です。 OEM がエネルギー消費量の削減と運用コストの削減を追求する中、コンパクトで高密度の e-ドライブ パッケージを提供するサプライヤーは長期プログラムを獲得し、市場シェアを拡大できる可能性があります。これは、中級車から高級車や高性能 SUV が高電圧アーキテクチャに移行するにつれて、大幅な成長をサポートします。

- たとえば、IAA Mobility 2023では、ヴァレオは、市場の高電圧化の方向性を示す、より高い効率と電力密度を実現する800V SiCインバーターを使用した次世代電動アクスルを強調しました。

市場の課題

効率の向上と大規模な手頃な価格のバランスをとると市場の成長が制限される

永続的な課題は、ボリュームの拡大に応じてシステムコストを手頃な価格に保ちながら、より優れたパフォーマンスと効率を実現することです。 OEM は、より小型で軽量な電気駆動システムと航続距離の向上を望んでいますが、同時に積極的なコスト目標も推進しています。インフレ圧力と現地化の要件により、短期的な設備投資が増加する可能性があります。サプライヤーがサプライチェーンと製造歩留まりを安定化できない場合、価格引き下げがコストダウンを上回り、市場の成長にもかかわらず収益性が制限される可能性があります。

- たとえば、IEAは、EVの販売に伴ってEVのバッテリーと重要な鉱物の需要が増加し、電動パワートレインのバリューチェーン全体でコストと調達圧力が高まる可能性があると指摘しています。

セグメンテーション分析

車種別

高出力要件に対する消費者の強い需要により、SUV が優勢

車種に基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に分類されます。

SUV は、消費者の強い需要とより高い電力要件を兼ね備えており、車両あたりの e ドライブ ユニットの価値が増加するため、優勢です。電動化された SUV は多くの場合、より高いトルク、より堅牢な熱システム、そして多くのトリムではデュアル モーター セットアップを必要とし、平均的な内容を向上させます。これにより、SUV は電気ドライブユニット市場全体のシェアと価値の成長に最も貢献し続けています。

- たとえば、ボルグワーナーは、SUV プログラムが高価値の電気推進コンテンツを推進する方法を反映して、将来の XPeng SUV モデル向けに 800V eモーター ビジネスを確保しました。

HCV セグメントは、予測期間中に 14.9% の CAGR で成長すると予想されます。

[6pスキューアジャブ]

推進力による

熱需要が電動化規模に拡大する中、BEVがリード

市場は推進力に基づいて BEV とハイブリッドに分類されます。

冷媒圧縮には電気を使用する必要があり、熱のニーズはキャビンを超えてバッテリーや電子機器にまで及ぶため、BEV が世界市場をリードしています。 BEV は推進力を電気ドライブ ユニットに完全に依存しているため、主流となっており、通常はハイブリッドよりも高出力の e ドライブ アーキテクチャが必要です。電動モビリティがより多くの市場に拡大するにつれて、BEV プラットフォームの展開が増加し、モーター、インバーター、ギアセットの全体的な価値が高まります。これにより、統合型 e ドライブ ユニットに対する長期的な強い需要が維持されます。

- たとえば、IEA の Global EV Outlook は、世界中の電気自動車市場の継続的な拡大を追跡し、BEV 主導の e パワートレインのスケールアップをサポートしています。

BEV セグメントは、予測期間中に 12.1% の CAGR で成長すると予想されます。

ドライブトレイン別

大量電化プラットフォームの需要拡大により前輪駆動がリード

ドライブトレインに基づいて、市場は前輪駆動、後輪駆動、全輪駆動に分類されます。

多くの量産型電動プラットフォームは、特にコンパクトカーやクロスオーバーにおいて、パッケージング効率、軽量化、コスト効率の高いアーキテクチャを優先しているため、前輪駆動が主流となっています。 FWD レイアウトは、主流のパフォーマンス ニーズを満たしながら、統合の簡素化と総システム コストの削減をサポートします。 OEM が電動化を拡大するにつれて、標準化されたフロント e-ドライブ パッケージがボリューム プログラムのデフォルトの選択肢になります。

- たとえば、ボッシュは、量販市場のパッケージングのニーズに適したコンパクトな eAxle 統合 (モーター、パワーエレクトロニクス、トランスミッション) を強調しています。

全輪駆動セグメントは、予測期間中に 12.8% の CAGR で成長すると予想されます。

コンポーネント別

電動モーターがパフォーマンス、効率、システム価値を向上させて優位を占める

コンポーネントに基づいて、市場は次のように分類されます。電気モーター、パワーエレクトロニクス、トランスミッション/ギアボックス、ディファレンシャル、その他。

電気モーターはトルク伝達の中心であり、車両の性能目標に合わせて調整されるため、コンポーネントの価値を大きく左右します。より高い出力密度、改良された巻線アプローチ、および熱設計は効率と駆動性に直接影響し、モーター開発は常に中心的な戦場となっています。統合が向上しても、モーターは引き続き e-ドライブ ユニット内の主要な価値ブロックです。

- たとえば、ボッシュは、eAxles が電気モーターとパワーエレクトロニクスおよびトランスミッションを 1 つのコンパクトなユニットに組み合わせていると述べています。

パワーエレクトロニクス部門は、予測期間中に 13.4% の CAGR で成長すると予想されます。

出力別

パフォーマンスとコスト効率のバランスが取れたミッドレンジのパワーバンドがリード

電力出力に基づいて、市場は 100 kW 未満、100 ~ 250 kW、250 kW 以上に分類されます。

100 ~ 250 kW 帯域は、性能、効率、コストの最適な組み合わせが得られる主流の乗用車 EV と多くの電動 SUV をカバーするため、優勢です。また、大容量プラットフォームのターゲットにも適合しており、地域全体の統合型 e ドライブ サプライヤーにとって対応可能な最大の電力クラスとなっています。

- たとえば、CES 2024 で発表されたマグナの次世代 eDrive は、大衆市場のパワーバンドの焦点を反映して、最大 250 kW のピーク出力を目標としています。

上記の 250 kW セグメントは、予測期間中に 13.7% の CAGR で成長すると予想されます。

販売チャネル別

デザインと耐用年数の耐久性により OEM が優位

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

電気駆動ユニットは工場で設置される長寿命のコア推進モジュールとして設計されているため、OEM が主流です。代替率は低く、新車生産の膨大な流れに比べて、アフターマーケットの販売量は依然として限られています。 OEM が電動化を加速する中、増加する需要のほとんどは新規製造プログラムにとどまります。

- たとえば、中国の大手 OEM に対するボルグワーナーの iDM 供給賞ハイブリッド車OEM の指名が依然として主要な収益経路であることを示しています。

アフターマーケットセグメントは、予測期間中に 15.3% の CAGR で成長すると予想されます。

電気ドライブユニット市場の地域展望

世界市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

[wjjkt2ho1n]

アジア太平洋地域は2025年に182億8,000万米ドルで圧倒的なシェアを維持し、2024年も154億5,000万米ドルで首位を維持した。 EVの生産規模、コンポーネントのエコシステム、政策主導の電動化が集中しているアジア太平洋地域が優位を占めています。中国の長期NEV計画は持続的な展開を支援する一方、日本と韓国は先進的なモーター、インバーター、精密部品を強化してサプライチェーンを強化し、大量コストの削減を可能にします。手頃な価格が向上し、ローカル プラットフォームが急増する中、アジア太平洋地域は引き続き世界の e-ドライブ価値に最大の貢献をしています。

- 例えば、デンソーはスズキ初のBEV「eVITARA」を発表し、BluE Nexusとアイシンと共同開発したeAxleを採用し、アジア太平洋主導の統合と生産規模の拡大を強調した。

中国電動ドライブユニット市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約131億2,000万ドルに達し、世界市場の約34.8%を占める。

インドの電動ドライブユニット市場

2025 年のインド市場は約 6 億 6,000 万米ドルと評価され、世界収益の約 1.8% を占めます。

北米

北米は今後数年間で11.8%の成長率を記録すると予測されており、これは全地域の中で最も高く、2026年までに評価額は77億米ドルに達すると予測されています。北米は、排ガス規制が強化され、OEMがトラック、SUV、商用車向けの電動プラットフォームを現地化することで着実に成長すると予想されています。規制の勢いと国内製造奨励金により、米国が今後も投資の中心地であり、サプライチェーンの安定化と導入の加速に役立つと考えられている。電動ピックアップ/SUV や中型配送車が拡大する場合、最も成長が見込まれます。

米国の電気ドライブユニット市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約66億1,000万米ドルと概算でき、これは世界市場の約17.5%に相当します。

ヨーロッパ

ヨーロッパは、2026 年に 111 億米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。 CO₂ コンプライアンス目標により、OEM は BEV のラインナップを拡大し、ドライブトレインの効率を改善するよう求められており、欧州は成長すると予想されます。この地域では、現地生産と高効率も重視されています。パワーエレクトロニクス、統合された e-アクスルと 800V ソリューションへの継続的な投資をサポートします。

ドイツの電動ドライブユニット市場

2025 年のドイツの市場価値は約 6 億 3,000 万ドルと記録され、世界収益の約 6.6% を占めました。

英国の電気ドライブユニット市場

2025 年の英国市場は約 4 億 7,000 万米ドルと評価され、世界収益の約 4.9% を占めます。

世界のその他の地域

世界のその他の地域の成長は、EVの手頃な価格の改善、充電ネットワークの拡大、物流や輸送における車両の電化によって推進されるでしょう。輸入と現地組立により、モデルの入手可能性が徐々に拡大する一方、選択的インセンティブが優先分野での採用をサポートします。規模が拡大するにつれて、耐久性があり、コストが最適化された e ドライブ ユニットの需要が高まります。

競争環境

主要な業界プレーヤー

電動モビリティへの急速な移行をサポートする必要性によって競争環境が推進される

世界市場の競争環境は、確立されたティア 1 サプライヤー、パワートレインの専門家、垂直統合された自動車グループ間の激しい競争によって特徴付けられます。 OEM が車両の BEV やハイブリッド プラットフォームを世界的に拡大する中、従来の内燃エンジン車から電動モビリティへの急速な移行をサポートする必要性によって競争が促進されています。市場参加者は、技術の深さ、製造規模、コスト効率、そして構造変化が進む主要市場で長期的な OEM プログラムを確保する能力を競っています。

大手企業は、モーター、インバーター、トランスミッションをコンパクトなユニットに組み合わせた、高度に統合された電気駆動システムの開発に重点を置いています。この統合により、OEM は車両の重量を削減し、最適化することができます。梱包、運用コストが削減され、電化量が増加するにつれてサプライヤーはより魅力的なパートナーになります。同時に、企業は効率と性能を向上させるために次世代バッテリー技術の互換性と高電圧アーキテクチャに投資しており、これはプレミアム市場セグメントと大衆市場セグメントの市場シェアに直接影響を与えます。

もう 1 つの重要な戦略は、地域の製造と現地化を強化することです。アジア太平洋、ヨーロッパ、北米に生産拠点を拡大することで、サプライヤーはサプライチェーンの回復力を向上させ、政府主導のローカライゼーション政策や政府のインセンティブと連携することができます。 OEM との戦略的パートナーシップ、合弁事業、共同開発契約も一般的であり、電気自動車の需要が普及傾向を続ける中、イノベーションサイクルの高速化とリスクの共有が可能になります。

ドライブユニットの市場規模が拡大し、OEMがコスト削減を推進する中、価格競争力は依然として重要です。その結果、サプライヤーは、乗用車から自動車まで、複数の車種に展開できるモジュール式の製品プラットフォームを重視しています。商用車、マージンを保護しながら大幅な成長をサポートします。全体として、競争上の優位性は、急速に成長する電動パワートレイン環境において、規模、革新性、コスト効率のバランスをとる能力にますます依存しています。

- たとえば、マグナは 2024 年 1 月に CES で次世代 800V 電気駆動ユニットを発表し、世界市場での地位を強化するために高効率とコンパクトな統合に焦点を当てました。

プロファイルされた主要な電動ドライブユニット企業のリスト

- ボッシュ(ドイツ)

- ZF フリードリヒスハーフェン AG(ドイツ)

- マグナインターナショナル (カナダ)

- ボルグワーナー株式会社(私たち。)

- ヴァレオ(フランス)

- コンチネンタルAG(ドイツ)

- シェフラーAG(ドイツ)

- 株式会社デンソー(日本)

- アイシン株式会社(日本)

- BluE ネクサス (日本)

主要な産業の発展

- 2025 年 3 月:いすゞ自動車は、北米における今後の中型電気トラック向けに完全に統合されたバッテリー電動パワートレインを調達するため、Accelera by Cummins との戦略的合意を発表した。このパートナーシップは、いすゞの電動化ロードマップをサポートするとともに、地域の電動ドライブユニットのサプライチェーンを強化します。

- 2025 年 1 月:デンソーはスズキ初のバッテリー電気自動車の「e VITARA」は、BluE Nexusとアイシンと共同開発したeAxleを採用する。この提携は、世界的なEVプラットフォームの効率、パッケージング、および拡張性を向上させるために統合電気駆動システムの利用が拡大していることを強調しています。

- 2024 年 10 月:シェフラーは、ヴィテスコとシェフラーの合併が完了したことを確認した。この統合により、グループの電動パワートレインとモーションテクノロジーのポートフォリオが強化されます。。

- 2024 年 10 月:スロバキアとヒュンダイモービスは、ノバキでの新しいEV部品工場への投資に関する覚書を締結した。このプロジェクトは、電動化コンポーネント生産の欧州現地化の進展を反映しています。

- 2024 年 9 月:ZFは、IAA Transportation 2024で展示されるフォード・トラックの大型電動リジッドトラックにCeTrax 2デュアル電動セントラルドライブを供給すると発表した。この契約には、モデルが生産に入る際の将来の電動ドライブのバリエーションも含まれている。

- 2024 年 5 月:アイシンとスバルは、次世代電動車向けeAxlesの協業と共同生産を発表した。このパートナーシップは、効率性、ダウンサイジング、産業化への対応に重点を置いています。

- 2024 年 3 月:ボルグワーナーは、今後のSUVモデル向けの800V油冷式高電圧ヘアピンeモーターを含む、XPengによるさらなるeモーター事業の獲得を発表した。この契約により、ボルグワーナーの高電圧トラクションモーターにおける地位が強化されます。

レポートの範囲

世界の電気ドライブユニット市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

[brRDWuS1cZt]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ、推進力、ドライブトレイン、コンポーネント、出力、販売チャネル、地域別 |

| 車両タイプ別 |

|

| 推進力による |

|

| ドライブトレイン別 |

|

| コンポーネント別 |

|

| 出力別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 377 億 1,000 万米ドルで、2034 年までに 909 億 5,000 万米ドルに達すると予測されています。

2025 年の市場価値は 182 億 8,000 万米ドルでした。

市場は、予測期間中に 10.7% の CAGR を示すと予想されます。

車種別ではSUVセグメントが市場をリードした。

電動化の進展が世界市場を牽引しています。

ボッシュ、ヴァレオ、ZF フリードリヒスハーフェン、マグナは、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。