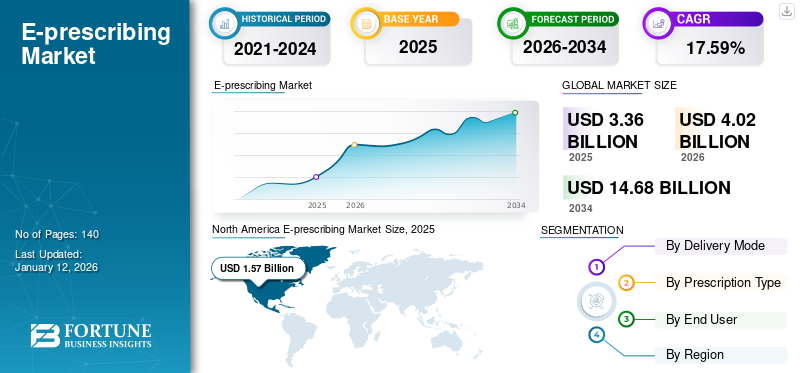

世界の電子処方箋市場規模は2025年に33億6,000万米ドルであった。市場は2026年の40億2,000万米ドルから2034年までに146億8,000万米ドルへ成長し、予測期間中に17.59%のCAGRを示すと予測されている。北米は2025年に46.82%の市場シェアを占め、電子処方箋市場を支配した。

電子処方箋(e-prescribing)は、医療従事者や医師がコンピュータベースで生成した処方箋を病院内薬局または独立薬局へ送信する技術基盤である。医療専門家は電子処方箋ソフトウェアを通じて処方箋を薬局へ安全に送信できる。薬剤相互作用の確認や投薬ミスの削減による患者安全性と医療品質の向上など、これらのソリューションには複数の利点がある。従来の処方箋作成手法は多大な時間を要するため、医師にとっては比較的安価で便利な方法です。様々な医療施設におけるこれらのシステムの採用拡大は、予測期間中に市場での需要を強力に推進するでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電子処方箋(E-prescribing)市場インサイト

日本では、医療のデジタル化や業務効率化の推進を背景に、電子処方箋(E-prescribing)の導入が着実に拡大しています。処方情報の正確な管理や医療機関間での迅速な情報共有を可能にするシステムとして、病院や調剤薬局での活用が進んでいます。また、医療ミスの防止や患者利便性の向上に寄与する技術として注目されており、セキュリティと操作性を両立したソリューションへの期待も高まっています。医療DXの加速とともに、日本の電子処方箋市場は、安全で効率的な医療提供を支える重要な領域として存在感を増しています。

世界の電子処方箋市場概要:

市場規模:

2025年:33億6,000万米ドル

2026年:40億2,000万米ドル

年平均成長率(CAGR):17.59%

主要地域(2025年):北米(46.82%のシェア)

主要市場推進要因:

統合型電子健康記録(EHR)ソリューションの導入

データアクセス性の向上(例:病歴、薬剤給付情報)

処方ミスと文書作成負担の軽減(Cures Act)

有害薬物事象(ADEs)削減への注力

米国では医療過誤による死亡が年間9万人以上

電子処方箋は正確でアクセス可能なデータを提供し、これを削減するのに役立つ

政府の取り組みと資金提供

HITECHやONC資金提供(相互運用性に対し50万ドル)などのプログラム

デジタル化と誤り最小化を促進する政策

市場の制約要因:

導入コストの高さ

特に発展途上国において顕著

ITインフラとサポートの不足

最近の動向:

ベラダイグム(オールスクリプツ)がラッシュ・グループと提携し、専門医療薬へのアクセスを効率化

サーナーがカンター・ヘルスを買収し、ライフサイエンス研究を強化

シュアスクリプツが薬剤師向けツールをリリース、自己負担費用をリアルタイムで比較可能に

電子処方箋市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

統合プラットフォーム経由のEHRによる電子処方箋が製品販売を促進

電子処方箋ソフトウェアをEHRソリューション に組み込むことで、市場成長が大幅に促進される見込みです。統合型EHRには、検査結果・検査依頼、診療記録、幅広い臨床意思決定支援など、スタンドアロンシステムでは提供されない複数の利点がある。統合型EHRを介した電子処方箋は、患者の薬剤歴や薬局給付情報の利用可能性を高め、緊急時にも薬剤データを即時利用可能にする。EHRベースのシステムは地域医療現場における処方ミスを大幅に削減しており、これにより製品採用が促進され、予測期間中の市場成長が加速する。さらに、複数の病院に統合型EHRを導入する政府主導の取り組みの増加も、市場を拡大させる重要な要因である。

市場推進要因

統合型EHRソリューションの採用率増加が市場成長を大幅に促進する

世界的な電子処方箋ベースのEHRソリューション導入拡大は、電子処方箋市場成長を支える主要因の一つである。電子健康記録ソリューションへのソフトウェア導入は、処方箋作成を多角的に簡素化した。統合ソリューションは、単独の電子処方箋システムと比較して、病歴情報の利用可能性を相対的に向上させる。統合型EHRソリューションの導入拡大は、市場成長を大きく刺激する見込みである。これは主に、統合型電子処方箋EHRソリューションの利用に関連する医療提供者への行政的・規制的負担を軽減する戦略の実施に向けた政府主導の取り組みが増加しているためである。例えば、2016年12月13日に導入されたCures法は、医療製品開発の促進と医療技術における革新・進歩の創出を目的としている。Cures法の施行は、医療IT業界のステークホルダーが、メディケアプログラム内での文書化要件の削減と規制の柔軟性向上を通じて、統合型EHR利用に伴う主要な負担に対処するための提言と戦略を策定する上で支援した。したがって、このような取り組みは予測期間を通じて市場成長を大幅に促進するだろう。

有害薬物事象(ADEs)および医療過誤の排除に向けた取り組みの増加が市場を牽引すると予測される

医療過誤の中でも処方ミスは、一般診療現場や病院で報告される薬剤関連過誤の70%以上を占めるため、世界中の医療専門家にとって主要な懸念事項である。薬剤誤用は患者の健康に悪影響を及ぼす可能性があります。こうした薬剤誤用は、医師や医療専門家に対する法的・医療過誤訴訟の一般的な原因となっています。有害薬物事象(ADEs)は米国における主要な死因の一つです。様々な研究によると、米国では毎年9万人以上の死亡が医療過誤の結果として発生しています。したがって、電子処方ソリューションの利用により、医療提供者は患者の病歴、薬剤情報、診断内容にアクセスでき、医療過誤を排除または低減することで患者安全性を向上させます。したがって、世界的に増加する医療過誤と有害薬物事象の発生率は、電子処方システムの導入率を大幅に押し上げるでしょう。

市場抑制要因

統合型電子処方ソリューションの導入・維持に伴う高コストが市場成長を制限

臨床現場での電子処方箋システムの利用が増加しているにもかかわらず、特定の要因がこれらのソリューションの導入を制限している。市場成長を抑制する主要因の一つは、電子処方箋と統合された電子健康記録(EHR)の導入・維持に伴う高コストである。多くの発展途上国では、その高価格のため、こうしたソリューションの導入に困難を抱えている。また、世界の様々な発展途上国における医療ITサポートの不足も、市場成長を制限するもう一つの重要な要因である。

電子処方箋市場のセグメント分析

提供形態別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ウェブベース電子処方システムが世界市場を支配する見込み

提供形態別では、本市場はウェブベース型とオンプレミス型に区分される。ウェブベースとオンプレミスの電子処方ソリューションの主な違いは、オンプレミス型が組織が導入・保守する社内サーバー上でソフトウェアをホストするのに対し、ウェブベース(クラウドベース)型はクラウド上でソフトウェアをオンライン実装し、ユーザーがインターネット経由でアクセスする点である。オンプレミスセグメントは、ウェブベースソリューションと比較して伸び悩むと予測される。しかしながら、世界的な導入拡大により、分析期間中は安定した電子処方箋市場収益を生み出すと予測される。

提供形態別では、ウェブベースセグメントが2025年までに29億9000万米ドルの収益を生み出すと予測される。

ウェブベースセグメントは予測期間中に高いCAGRを記録すると予測される。また、2024年に同セグメントは大きな市場収益を占め、予測期間を通じて市場を支配すると推定される。クラウドベースシステムは、技術者がデータをホストするための複雑なインフラを構築する必要があるような複雑なインストールプロセスを必要としない。すべてインターネット経由で実行可能であり、ITサポートの必要性を排除し追加コストを最小限に抑える。さらに、臨床応用における効率性から統合型電子健康記録(EHR)の導入率が高まっていることも、このセグメントの成長を推進する重要な要因である。

処方タイプ別分析

非規制物質がセグメント優位性を支える

処方箋の種類に基づき、市場は規制物質と非規制物質に区分される。規制物質とは、違法薬物や法律で指定された処方薬など、政府によって所持・製造が規制される化学物質または医薬品を指す。規制物質の電子処方箋は、もともと麻薬取締局(DEA)が規制を改正し、医療従事者に規制物質の電子処方箋発行の選択肢を提供する提案であった。これらの規制は、正当な科学的・医療的・産業的・研究目的のための規制薬物の適切な供給を確保するものである。オピオイドなどの規制薬物の電子処方箋は、医薬品の有効活用を保証し、薬物乱用のリスクを最小限に抑える。したがって、規制薬物における前述の利点は、予測期間を通じて当該セグメントの成長を強力に推進するだろう。

非規制薬物セグメントは、予測期間を通じて安定した成長が見込まれる。本セグメントは分析期間中も重要な市場収益を占めていた。高い成長は、薬剤使用の適切な管理を確保するため、様々な医療施設で電子処方箋技術の導入が増加していることに起因します。さらに、世界的に慢性疾患の有病率が増加していることも、電子処方箋ソリューションの需要を後押しし、ひいては電子処方箋市場の成長を促進するもう一つの重要な要因です。

エンドユーザー別分析

病院における統合ソリューションの採用拡大がセグメント優位性を牽引

エンドユーザーセグメントは、診療所、病院、薬局に分類される。先進国および新興国における診療所の台頭は、慢性疾患や急性疾患に苦しむ大規模な患者層を惹きつけています。この患者層は主に、外来診療で治療可能であり入院を必要としない疾患の患者で構成されています。診療所の増加と、これらの施設が提供する適切な償還政策は、こうした施設における電子処方ソリューションの採用率向上に寄与する主要な要因の一部です。

エンドユーザー別では、2025年に病院セグメントが49.5%のシェアを占めると予測される。

予測期間中、電子処方箋市場において病院セグメントが最大の市場シェアを占めると見込まれる。病院環境における電子処方箋統合型電子健康記録(EHR)ソリューションの導入増加により、このセグメントは大幅な成長を遂げると推定される。ワークフロー効率化のためにこの技術を導入する総合病院の増加が、市場拡大を強力に推進する。医療情報技術経済臨床健康法(HITECH)は、医療情報技術に関連するインセンティブを創設している。医療情報技術 に関連するインセンティブを創設しています。同法は、米国内の複数の病院施設における統合型EHRソリューションの使用を義務付けています。 さらに、病院環境における急性期医療向けの統合ソリューションを提供するEHRベンダーの増加が、このセグメントの成長をさらに加速させるでしょう。

地域別分析

North America E-prescribing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理的には、電子処方箋市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。2024年の北米市場規模は13億1000万米ドルであった。米国では、医療分野におけるデジタル化の進展、有利な政府政策、柔軟な規制環境などの要因により、収益性の高い成長が見込まれる。

さらに、統合 EHR の導入に関連する民間および公的資金の増加は、予測期間における地域の成長をさらに推進するでしょう。例えば、2019 年 6 月、米国保健情報技術調整局 (ONC) は、資金提供の機会に関する協力協定通知 (NOFO) を発表しました。このプログラムの目的は、医療 IT システム間の相互運用性を実現するために不可欠な技術標準の開発を可能にするものです。このプログラムは、初年度に最大 50 万米ドルが資金として提供されました。したがって、このような要因が、北米におけるこの市場の好調な成長の要因となっています。

アジア太平洋地域では、アジアの新興経済国に参入するベンダーの数が増加しているため、市場は有利な成長率で成長すると予測されています。

日本の電子処方箋市場は2025年までに2億590万米ドルに達すると予測される。

中国は予測期間中に23.90%という高いCAGR(年平均成長率)を記録すると見込まれる。

欧州市場は2026年末までに相当な市場シェアを維持すると予測される。高い成長は、欧州市場で事業を展開する主要電子処方ベンダーの存在による。さらに、複数の欧州諸国における医療ITの導入率上昇が業界成長をさらに促進するだろう。

欧州は予測期間中に20.7%のCAGRで成長すると見込まれる。

ラテンアメリカおよび中東・アフリカ地域では、医療施設における電子処方ソリューションの利点に関する住民の認識向上により、安定したCAGRが予測されています。さらに、医療機関での適切な管理を必要とする慢性疾患の増加も、製品導入を促進する重要な要因です。

主要業界プレイヤー

Epic Systems Corporation、電子処方箋市場での地位強化に向け無機的戦略的提携に注力

Epic Systems Corporation は、この市場で事業を展開する主要企業の 1 つであり、相互運用可能な技術を専門とし、主に医療機関のニーズに焦点を当てています。同社は、この業界の競合他社と比較して、小規模から大規模の病院とさまざまな契約を締結していることで知られています。顧客には、デューク大学ヘルスシステム、ジョンズ・ホプキンズ・ヘルスシステム、UNC ヘルスケア、ヴァンダービルト・ヘルスシステム、ユタ大学ヘルスケアなどの病院チェーンが含まれます。

この市場は、この業界で活動する他のいくつかの企業が存在するため、本質的に細分化されています。その他の主要企業としては、Cerner Corporation、Surescripts、Allscripts Healthcare Solutions, Inc.、athenahealth, Inc.、Medical Information Technology, Inc.、RelayHealth Corporation、eClinicalworks、NextGen Healthcare、Practice Fusion, Inc. などがあります。

主要電子処方箋企業リスト:

業界の主な動向

2021年5月 – データおよびテクノロジーソリューションの大手プロバイダーであり、Allscripts Healthcareの事業部門であるVeradigmは、患者支援サービス事業を展開するLash Groupとの合意を発表しました。本契約により、Veradigm AccelRx™プラットフォーム内で専門医薬品の管理が可能となり、Veradigm、Allscripts、その他の電子健康記録(EHR)ソフトウェアベンダーのユーザー向けに専門医薬品登録プロセスが効率化される。2021年4月 – Cerner Corporationは、Kantar Groupの一部門であるKantar Healthを現金3億7500万ドルで買収すると発表した。Kantar Healthの豊富なライフサイエンス専門知識は、Cernerの強力な実世界データ(RWD)収集能力および技術と統合され、ライフサイエンス研究におけるイノベーションの促進と世界的な患者アウトカムの改善が期待される。2020年6月 - Surescriptsは、薬剤師が自己負担処方箋費用情報を確認できるリアルタイム処方箋給付サービスを提供開始すると発表した。このツールにより、薬剤師は手頃な代替薬を選択することで、患者や処方医との連携を容易に行えるようになる。

レポート対象範囲

電子処方箋市場レポートは、市場の詳細な分析を提供し、主要企業、新規製品発売、これらのソリューションの技術概要などの重要な側面に焦点を当てています。これに加え、本レポートは市場に関する洞察、現在のトレンド、主要な業界動向を明らかにします。これには、主要国における統合型電子健康記録(EHR)ソリューションの導入率も含まれます。前述の要因に加え、本レポートは、近年における市場成長に寄与したいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

属性

詳細

調査期間

2021-2034

基準年

2025年

推定年

2026

予測期間

2026-2034

過去期間

2021-2024

単位

金額(百万米ドル)

セグメンテーション

提供形態別

処方タイプ別

エンドユーザー別

地域別

北米(米国およびカナダ)

ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、スカンジナビア、その他ヨーロッパ諸国)

アジア太平洋地域(日本、中国、インド、オーストラリア、東南アジア、その他アジア太平洋諸国)

ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ諸国)

中東・アフリカ(南アフリカ、GCC、その他中東・アフリカ)