人口健康管理市場規模、シェア及び業界分析:コンポーネント別(ソフトウェアとサービス)、プラットフォーム別(クラウドベースとオンプレミス)、エンドユーザー別(医療提供者、医療保険者、その他)、地域別予測(2026-2034年)

主要市場インサイト

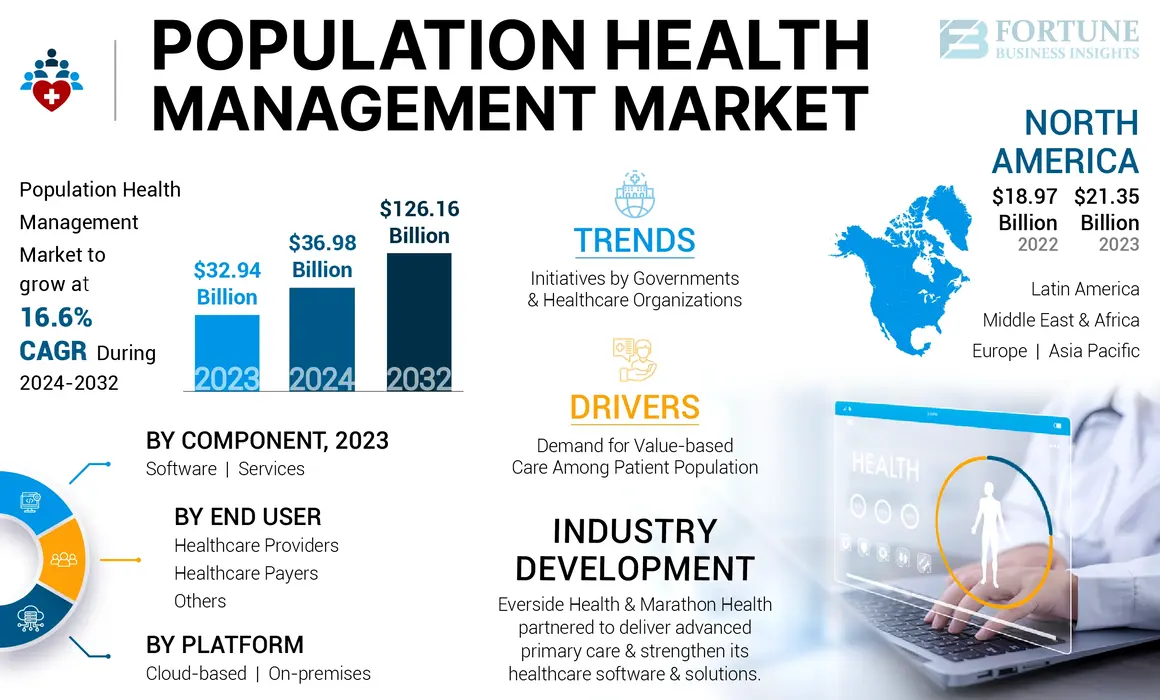

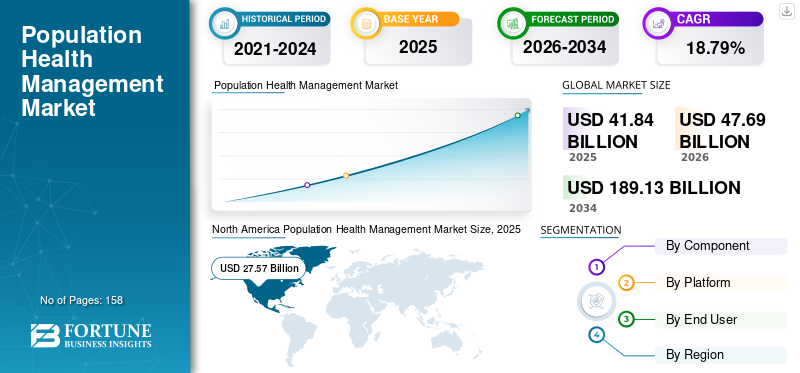

人口健康管理市場規模は、2025年に418億4,000万米ドルと評価されました。2026年には476億9,000万米ドルから成長を開始し、予測期間中に年平均成長率(CAGR)18.79%で拡大して、2034年までに1,891億3,000万米ドルに達すると見込まれています。また、2025年には北米が市場シェア65.90%を占め、人口健康管理市場を牽引しました。

人口健康管理は、医療データベースを通じて全人口の健康状態を改善するための包括的かつ体系的なアプローチを提供する。正確なデータ収集、分析、意思決定を通じて医療提供と総合的な成果を向上させることで、医療システムにおいて重要な役割を果たす。市場参入企業が、革新的なソリューション、製品投入、戦略的提携、買収を通じて医療施設の間で高まる需要に対応する取り組みを強化していることも、世界市場の成長を後押しする主要な要因である。

- 2023年、米国メディケア・メディケイドサービスセンター(CMS)は、メディケアおよびメディケイドの提供者・患者コミュニティ全体における人口健康管理の改善と健康格差是正を促進する新たな取り組みを導入した。

COVID-19パンデミックは、世界的な人口健康管理市場に悪影響を及ぼしました。ロックダウン制限により、患者はこの期間中に計画されていた治療、手術、診察を延期しました。市場で事業を展開する主要企業は、病院や診療所などの医療施設におけるこれらのソリューションへの需要減少により、収益が大幅に減少しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の人口健康管理(PHM)市場インサイト

日本では、高齢化の進展と慢性疾患の増加に伴い、予防医療や疾病管理の重要性が一層高まっています。人口健康管理(PHM)ソリューションは、医療データの統合、リスク評価、ケアコーディネーションを通じて、効率的で質の高い医療サービスの提供を支援しています。さらに、デジタル技術やAIの活用により、患者一人ひとりに最適化されたケアプランの策定が可能となり、医療コスト削減と生活の質向上を同時に実現できます。グローバル市場の成長を背景に、日本においても健康管理の高度化と医療体制の強化を推進する重要な機会となっています。

世界人口健康管理市場の概要とハイライト

市場規模および予測

- 2025年の市場規模:418億4,000万米ドル

- 2026年の市場規模:476億9,000万米ドル

- 2034年の予測市場規模:1,891億3,000万米ドル

- 年平均成長率(CAGR):18.79%(2026年~2034年)

市場シェア

- 2025年には北米が市場シェア65.90%を占め、人口健康管理市場を牽引しました。これは、確立された医療インフラ、デジタルヘルスツールの採用拡大、ならびに革新的なソリューション開発を目的とした主要企業による提携・協業の活発化が要因です。

- コンポーネント別 コンポーネント別では、医療現場全体での人口健康管理(PHM)サービスの導入拡大や、医療提供者のニーズに対応した革新的なサービス提供を目指す市場参加者の取り組みを背景に、サービスセグメントが2023年に最大の市場シェアを占めました。

主要国のハイライト:

- 米国:価値に基づく医療を促進する全国的な取り組みの実施と、技術プロバイダーと医療機関間の連携強化により、医療現場全体でのPHMソリューション導入が進展している。

- 欧州:地域医療機関・組織が包括的な人口健康データエコシステム構築に向けた戦略的イニシアチブを開始。デジタルヘルスツールの導入・統合促進に重点を置く。

- 中国:医療機関への患者流入増加、医療インフラの継続的改善、デジタルヘルス導入への移行拡大が相まって、PHMソリューションの需要を牽引しています。

- 日本:医療提供者と技術ベンダーの連携に支えられたデジタルトランスフォーメーションを通じた医療成果の向上への注力が、先進的な人口健康管理プラットフォームの導入を促進しています。

人口健康管理市場の動向

政府・医療機関による取り組みの増加

政府機関や医療機関による、人口健康データベースの改善と国家レベルの人口健康エコシステム構築を支援する戦略的取り組みの増加は、市場で確認される傾向である。

- 2022年4月、シンガポール人口健康シンポジウムにおいて「新人口健康センター」が発足。地域社会における研究活動と医療提供の連携強化を目的とする。

医療提供者や支払機関における、デジタルヘルスソリューション(人口健康管理など)に対する需要の高まりと、その利点に関する認識の向上は、政府機関や組織が市場におけるソフトウェア・サービスの導入促進に注力する傾向を後押しすると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

人口健康管理市場の成長要因

患者層における価値に基づく医療への需要増加が製品採用を促進

世界人口における慢性疾患の有病率上昇と、デジタルヘルスソリューションへの認識の高まりが相まって、患者層における価値基盤型医療アプローチへの需要が増加しています。

医療施設における効率化された追跡・ケア管理、組織の医療費削減など、人口健康管理(PHM)ソリューションの利点は、高まる製品需要に対応する革新的ソリューションの導入を目的とした市場プレイヤー間の合併・買収を促進している。

- 2022年7月、Valenz Healthは管理医療および人口健康管理プログラムの主要プロバイダーであるMedical Cost Management Corporationを買収し、革新的なソリューションでポートフォリオを強化しました。

PHMソリューションの導入により、医療提供者は患者の特定のニーズや嗜好に基づいた個別化された介入を提供できるようになり、患者の健康状態とケアの質が全体的に向上するでしょう。

抑制要因

データセキュリティとプライバシーに関する制約が、人口健康管理ツールの導入を阻害する

ビッグデータとデジタルツールがもたらす利点は、医療業界を変革する可能性があります。しかし、インド、ブラジル、ナイジェリアなどの新興国を中心に、多くの国々が技術者の知識不足、データセキュリティ侵害、プライバシー問題といった課題に直面し、これらのソリューション導入に困難を抱えています。

患者データへのアクセス拡大と技術利用の増加に伴い、医療機関はサイバー攻撃やデータ侵害のリスクにますます晒されている。

- NCBIが2021年に発表した記事によると、250名の医療研究者を対象とした調査では、回答者のわずか41%がPHMソリューションを利用していたことが明らかになった。

これらの要因に加え、PHMやEHRなどのデジタルヘルスツール・ソリューションに関する規制経路の不確実性が、医療提供者によるこれらのツール・ソリューションの導入を阻害し、結果として人口健康管理市場の成長を妨げると予想される。

人口健康管理市場のセグメント分析

コンポーネント別分析

PHMソリューションの採用増加がサービスセグメントの優位性に寄与

コンポーネント別では、市場はソフトウェアとサービスに区分される。

サービスセグメントが市場を支配したのは、病院、診療所など様々な医療施設における人口健康管理サービスの導入が増加しているためである。企業が市場で新規サービスの開発・導入に注力していることも、このセグメントの成長に寄与する重要な要因である。

- 2024年2月、インドを代表するデジタルヘルスソリューションプロバイダーの一つであるPersistent Systemsは、Microsoftとの提携により、革新的な生成AI搭載PHMソリューションを発表した。

ソフトウェアセグメントは予測期間中に成長が見込まれる。医療施設や研究者などにおける人口健康管理ソフトウェアの導入拡大、新興国における医療インフラの改善などが主な要因となり、医療提供者と市場内の様々なPHSソリューションプロバイダーとの連携が増加している。これらの要因が予測期間中のセグメント成長を促進すると予想される。

- 2024年4月、カイザーパーマネンテは価値基盤型医療(Value-Based Care)イニシアチブを支援するため、Innovacer Healthcare AIプラットフォームの導入を発表した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別分析

クラウドベースプラットフォームの利点拡大が市場のクラウド優位を牽引

プラットフォーム別では、市場はクラウドベースとオンプレミスに分類される。

2023年、クラウドベースセグメントが人口健康管理市場で最大のシェアを占めた。データセキュリティの強化、医療サービスの向上、コスト削減などクラウドベースソリューションの利点が、医療提供者におけるクラウドツールの普及を促進し、同セグメントの成長を牽引している。

- 2019年11月、Collaborative Health Systems(CHS)は、医療の質とプロセスを簡素化し、価値に基づく医療を強化するため、Garageとの提携による新たなPHMソフトウェアプラットフォームへの投資を発表した。

オンプレミスセグメントは予測期間中に著しい成長を記録すると見込まれています。新興国における医療施設の増加や医療インフラ資金の拡大などが相まって、医療施設におけるオンプレミス型PHMソリューションの導入が進んでいます。この統合の進展と市場での製品投入増加が相まって、予測期間中のセグメント成長を促進すると予想されます。

エンドユーザー別分析

医療施設の増加により医療提供者セグメントが優位性を示す

エンドユーザー別では、医療提供者、医療保険者、その他に市場が区分される。

2023年には医療提供者セグメントが最大の市場シェアを占めました。病院・外来手術センター(ASCs)・診療所など医療施設の増加に加え、医療提供者間における価値ベースのアプローチやソリューションの利点への認識が高まっていることが、これらのソリューションの採用拡大を促進しています。この要因がセグメントの成長を支えています。

- メディケア支払い政策が発表した2024年報告書によると、米国におけるメディケア認定外来手術センター(ASC)の数は、2019年の5,811施設から2023年には6,382施設へと増加し、この期間に約9.8%という著しい成長を記録した。

医療保険者およびその他のセグメントは予測期間中に成長が見込まれる。この成長は、統合データや効率性などの利点により、医療保険者や研究施設におけるPHMソフトウェア・ソリューションの導入が増加していることに起因する。

地域別インサイト

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Population Health Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に市場を支配し、213億5000万米ドルと評価されました。米国およびカナダの医療施設におけるPHMソリューションの採用拡大に加え、高度に発達した医療インフラが、同地域の市場支配を支える主な要因です。革新的なソリューション開発に向けた協業に地域企業が注力していることも、成長を促進する重要な要素です。

- 2024年6月、主要医療AI企業の一つであるInnovacer Inc.は、患者中心・医師主導の集団健康管理企業であるP3 Health Partnersと提携した。この提携は、患者ケアと治療成果の向上を目指す価値基盤型医療イニシアチブの推進を目的としている。

欧州市場は予測期間中に成長が見込まれる。この成長は、医療機関や政府機関などが、PHMソリューションを含むデジタルヘルスツールの認知度向上と普及促進に注力していることに起因する。

- 2024年7月、世界保健機関(WHO)は「データ・デジタルヘルス戦略的パートナーシップ(SPI-DDH)」を立ち上げました。これはWHO欧州地域の53加盟国と、データ・デジタルヘルスソリューションの主要プロバイダーを結集する協力ネットワークです。

アジア太平洋地域は、医療施設における患者入院数の増加、インド、中国、オーストラリアなどの国々における診断数と治療率の向上、およびこれらの国々における医療インフラの改善により、予測期間中に成長が見込まれています。これらの要因が、同地域の医療施設におけるPHMソリューションの採用拡大につながっています。

同様に、ラテンアメリカおよび中東・アフリカ地域も予測期間中に成長が見込まれる。この成長は、UAE、サウジアラビアなどの国々における医療施設の増加、ならびに市場プレイヤーや医療機関による価値基盤型医療の推進に向けたPHMソリューション導入促進の取り組み拡大といった要因に起因する。

- 2021年UAE年次統計報告書によると、UAEの病院数は2016年の103,700施設から2020年には119,700施設に増加し、この期間に15.4%の成長を示している。

主要業界プレイヤー

企業の協業への注力と革新的ソリューションの導入が市場成長に寄与する見込み

世界市場には、幅広い製品・ソリューションを提供する多数の企業が参入している。

Veradigm LLC、MCKESSON CORPORATION、IBMなどが世界市場における主要企業である。これらの企業の目的は、革新的なソリューションの投入や他社・医療提供者との戦略的M&Aを通じて製品ポートフォリオを強化することです。これらは市場におけるこれらの企業の成長を支える重要な要素の一部です。

- 2023年9月、Veradim LLCはOn Belay Healthと提携し、価値ベースケアソリューションをより多くの一次医療施設へ拡大しました。

オラクル、Health Catalyst Inc.、Epic Systems Corporationをはじめとする他の主要プレイヤーや新興企業も、予測期間中の市場成長を促進すると見込まれています。人口増加に伴う需要増に対応する革新的なソリューション導入のため、これらの企業が研究開発資金を拡大する積極的な取り組みは、グローバル市場におけるブランドプレゼンス拡大に寄与する重要な要素です。

主要人口健康管理企業一覧:

- Epic Systems Corporation(米国)

- ベラダイグムLLC(米国)

- オラクル(米国)

- eClinicalWorks (米国)

- Athenahealth (米国)

- NextGen Healthcare (米国)

- Medical Information Technology, Inc. (米国)

- Kareo, Inc. (米国)

業界の主な動向:

- 2024年2月 – エバーサイド・ヘルスとマラソン・ヘルスが提携し、高度なプライマリケアの提供と医療ソフトウェア・ソリューションの強化を図った。

- 2023年12月 – ゴールデンバレー・ヘルスセンターズ(GVHC)は、人口健康管理イニシアチブへの参加を発表し、革新的な予防接種プログラムを開始した。このイニシアチブは、ワクチンへのアクセス拡大と予防接種プロセスの効率化を目的としている。

- 2023年8月 – エピック・システムズ社はマイクロソフトと提携し、生成AIが医療ソリューション(人口健康管理ツールなど)に与える影響を加速させることを目指しています。

- 2023年8月 – eClinicalWorks社は、コネチカット・インスティテュート・フォー・コミュニティーズ社が、提供される医療の質と医療サービスへのアクセスを改善するため、同社のpopulation healthソリューションを導入したことを発表しました。

- 2023年8月 – NextGen Healthcare Inc.は、主要な患者成功プラットフォームプロバイダーであるLuma Healthと提携し、外来施設向けにEHR、集団医療などを含むAI強化型デジタルヘルスツールを提供しました。

レポートのカバー範囲

本レポートは詳細な市場分析を提供します。市場規模と予測、コンポーネント・プラットフォーム・エンドユーザーに基づく市場セグメンテーション、競争環境といった主要な側面に焦点を当てています。また、規制状況の概要、サービス普及に関する洞察、主要企業の分析も含まれます。

さらに、本レポートは最新の市場動向、市場統計、主要な業界動向に関する洞察を提供します。上記の要因に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは18.79% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

コンポーネント別

|

|

プラットフォーム別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に476億9,000万米ドルと評価され、2034年までに1,891億3,000万米ドルに達すると予測されています。

市場は、予測期間中に安定した18.79%のCAGRを示す予定です。

コンポーネントにより、サービスセグメントは2025年に市場をリードしました。

市場の主要な推進要因には、医療施設間のPHMソフトウェアとソリューションの採用の増加、病院や診療所の増加、企業のR&D投資の増加が含まれます。

Epic Systems Corporation、Veradigm、LLC、およびEclinicalWorksは、市場で活動している主要なプレーヤーの一部です。

北米は2025年に世界市場を支配しました。

2025年における北米市場の市場規模は213億5,000万米ドルでした。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 158

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。