電子接着剤市場規模、シェアおよび業界分析、タイプ別(エポキシ、シリコーン、その他)、エンドユーザー別(半導体パッケージング、家庭用電化製品、自動車用電子機器、産業用電子機器、その他)、および地域予測、2026~2034年

主要市場インサイト

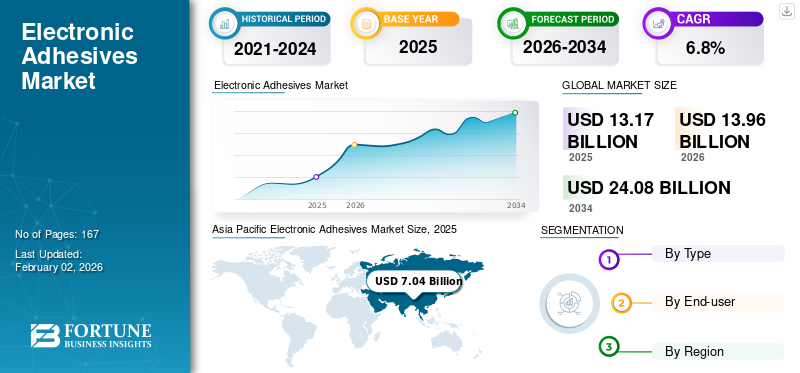

世界の電子接着剤市場規模は、2025年に131億7,000万米ドルと評価されています。市場は2026年の139億6,000万米ドルから2034年までに240億8,000万米ドルに成長すると予測されており、予測期間中に6.8%のCAGRを示します。 アジア太平洋地域は、2025 年に 53.45% の市場シェアを獲得し、世界市場を独占しました。

電子接着剤は、電子アセンブリおよびコンポーネントの接着、シール、保護、熱管理に使用される特殊ポリマー材料です。これらは、半導体パッケージングのダイアタッチおよびアンダーフィル材料として適用されます。プリント基板 (PCB) アセンブリにおける構造用および電気絶縁用接着剤として。パワーモジュールのポッティング、カプセル化、ガスケット、およびサーマルインターフェースマテリアル(TIM)として、センサー、電子システム。電子接着剤は通常、液体、ペースト、フィルム、またはゲルとして供給され、低イオン汚染、制御された硬化挙動、熱安定性、および長期信頼性に関する厳しい要件を満たさなければなりません。主な需要要因は、世界のエレクトロニクスおよび半導体生産の規模と複雑さの増大です。 JEITA の年次業界調査では、2025 年の世界のエレクトロニクスおよび IT 生産額は約 3 兆 9,900 億ドル (前年比 8% 増) と推定され、一方 WSTS は、半導体市場が 2025 年に約 7,009 億ドル (前年比 11.2% 増) に達すると予測しています。

さらに、この市場はヘンケル AG & Co. KGaA、ダウ、3M、信越化学工業、H.B. などの大手企業によって支配されています。業界の最前線に立つフラー社。幅広いポートフォリオ、革新的な製品の発売、強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電子接着剤市場動向

熱管理と保護を第一に考えた接着剤に向けた機能統合が市場のトレンド

重要な傾向は、単機能の接着材料から、接着と熱伝導性、電気絶縁、EMI シールド、または環境保護を統合した多機能配合物への移行です。この傾向は、電気自動車のインバーター、車載充電器、再生可能エネルギー電力変換システムなど、熱流束、電圧、動作温度が上昇する高出力アプリケーションで特に顕著です。

この傾向は電動モビリティの急速な拡大によってさらに強化されており、国際エネルギー機関 (IEA) は、電気自動車の販売台数が 2024 年に世界で 1,700 万台を超え、全自動車販売台数の 20% 以上を占め、さらなる成長が見込まれると指摘しています。電気自動車のプラットフォームが高電圧アーキテクチャに移行するにつれて、パワーモジュールにおいてより高い温度耐性と長期安定性を備えたシリコーンゲル、ポッティングコンパウンド、および接着剤の需要が高まっています。

市場ダイナミクス

市場の推進力

半導体と高性能エレクトロニクスの成長デバイスごとの接着強度を高めて導入を加速

電子接着剤は、高度な半導体パッケージングや高密度相互接続アセンブリにおいてますます重要になっており、熱機械的ストレス耐性、小型化、信頼性に対する需要の高まりが明らかです。アンダーフィル、ダイアタッチ材料、および封止材は、はんだ接合部や相互接続を熱サイクル、衝撃、衝撃、振動から保護する役割を果たし、それによって歩留まりの向上と動作寿命の延長が促進されます。

- マクロ要求シグナルはこの軌道をサポートします。世界半導体貿易統計 (WSTS) の予測では、2025 年と 2026 年の世界半導体市場の成長が示されており、電子情報技術産業協会 (JEITA) は、2024 年から 2025 年にかけてエレクトロニクスおよび IT 生産が持続的に成長すると予想しています。その結果、電子接着剤の需要は、AI サーバー、高帯域幅メモリ (HBM) などのハイエンド アプリケーションにおける単位体積の増加と材料強度の増加の両方によってプラスの影響を受けます。梱包、および電源モジュール。

市場の制約

長期にわたる認定サイクルとコンプライアンス要件により、材料の代替が遅れる可能性がある

電子接着剤は通常、顧客およびデバイスのレベルで認定され、熱サイクル、湿度バイアス、電源サイクルなどの信頼性テストを通じて検証が行われます。これらの資格要件は、特に自動車エレクトロニクスやミッションクリティカルな産業用途において、新しい化学物質の採用を妨げ、サプライヤーを迅速に切り替える能力を制限する可能性があります。

同時に、特定の物質に対する制限やより厳格な文書基準など、規制や顧客に課せられた化学コンプライアンス義務により、特に厳しい環境規制の対象となる家庭用電子機器や電子製造センターで使用される材料の場合、開発スケジュールが延長され、配合オプションが制限される可能性があります。

市場機会

剥離可能でデジタル的に最適化された接着剤により、修復性と循環経済設計が可能になります

使用中の信頼性を損なうことなく、製品寿命の終わりに分解、修理、再加工を容易にする接着システムには、大きなチャンスが存在します。電子機器メーカーが廃棄物の削減と修理可能性の向上に努めるにつれ、剥離ソリューション、低温で再加工可能な材料、および高価値のコンポーネントを効果的に分離する設計に対する需要が高まっています。

サプライヤーは、配合プロセスを迅速化し、顧客の採用を促進するためにデジタル ツールへの投資を増やしています。たとえば、ヘンケル AG & Co. KGaA は、特に電気自動車 (EV) のバッテリーとエレクトロニクス用途に合わせた熱管理とシールのソリューションと並行して、AI 主導のシミュレーション技術と剥離における高度なイノベーションを強調してきました。

市場の課題

コストのボラティリティとプロセスウィンドウがマージンと採用圧力を生む

電子接着剤のコスト構造は、投入される特殊樹脂、充填剤 (熱伝導性粒子を含む)、およびエネルギー集約的な製造プロセスに影響されます。上流の化学薬品や物流の変動により、特に大量生産品の場合、利益率が圧縮される可能性があります家電および電子アセンブリアプリケーション。

さらに、多くのアプリケーションでは、ディスペンスのための正確な粘度制御、温度に敏感なコンポーネントに適合する硬化プロファイル、一貫して低いイオン清浄度など、厳密なプロセスウィンドウが必要です。生産者やエレクトロニクスメーカーにとって、高い収量を確保しながらこれらの制約を大規模に達成することは、依然として経営上の課題です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

エポキシの高い需要が部門の成長に貢献

タイプに基づいて、市場はエポキシ、シリコーン、その他に分類されます。

エポキシ部門は、その優れた接着特性、機械的堅牢性、ダイアタッチ、アンダーフィル、構造接合、PCB アセンブリなどの用途における多用途性により、2025 年の電子接着剤市場シェアをリードしました。エポキシは、導電性(銀充填ダイアタッチなど)、低弾性率(アンダーフィルなど)、急速硬化などのさまざまな機能に適応できるため、民生用および産業用電子機器分野の両方での広範な利用が容易になります。

シリコーン接着剤は、予測期間を通じて最も高い化合物年間成長率 (CAGR) を経験すると予測されています。この成長は、優れた耐温度性、柔軟性、長期安定性を必要とするパワー エレクトロニクス、電気自動車 (EV) プラットフォーム、再生可能エネルギー変換システムの進歩によって推進されています。次世代絶縁ゲートバイポーラトランジスタ(IGBT)モジュールを目的としたダウの高温シリコーンゲルの導入などの最近の開発は、業界が高電圧アーキテクチャとますます要求の厳しい熱環境に注力していることを示しています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

半導体パッケージング部門は予測期間中に最速のCAGRで成長する

エンドユーザーの観点から見ると、市場は半導体パッケージング、家庭用電化製品、自動車用電子機器、産業用電子機器などに分類されます。

半導体パッケージング部門は、半導体生産の増加、先進的なパッケージングソリューションの採用の拡大、アンダーフィル、封止材、ダイアタッチ材料の需要の高まりにより、最速のCAGRで成長すると予想されています。これらの材料は、ファインピッチの相互接続を保護し、増加する熱負荷を管理するために重要です。 2026 年まで半導体市場が継続的に成長すると予測する世界半導体貿易統計 (WSTS) の予測は、この需要を裏付けています。さらに、このセグメントは、指定された調査期間中、年間複合成長率 8.1% で拡大すると予測されています。

自動車エレクトロニクス部門は、主に車両あたりの電子コンテンツの増加と電気自動車 (EV) の急速な拡大により、大幅な成長を遂げています。国際エネルギー機関 (IEA) は、世界の EV 販売台数が 2024 年に 1,700 万台を超え、それによりパワーモジュール、センサー、バッテリー熱管理システムおよび電子保護装置。

電子接着剤市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカに分類されます。

アジア太平洋地域

Asia Pacific Electronic Adhesives Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2024 年に 64 億 6,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 70 億 4,000 万米ドルでトップのシェアを獲得しました。アジア太平洋地域は主要な需要の中心地であり、この地域に集中する半導体の組み立てとテスト、家庭用電化製品の製造、輸出指向のサプライチェーンに支えられています。 2026 年の中国市場は 31 億 3,000 万米ドルに達すると推定されています。

中国電子接着剤市場

中国はアジア太平洋地域最大の需要地であり、エレクトロニクス製造、パワーエレクトロニクス、国内および輸出のサプライチェーンの規模が原動力となっています。成長は、より価値の高いエレクトロニクスへの継続的な投資と、シリコーンゲル、ポッティング材料、熱接着剤の需要を高めるEVパワートレインと充電インフラの拡張によって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本の電子接着剤市場

2026 年の日本の市場は約 14 億 5,000 万ドルと推定されており、世界の電子接着剤収益の約 10.4% を占めます。

インドの電子接着剤市場

2026 年のインド市場は約 6 億 3,000 万米ドルと推定され、世界の電子接着剤収益の約 4.5% を占めます。

ヨーロッパ

ヨーロッパでは、今後数年間で電子接着剤市場が大幅に成長すると予想されています。予測期間中、欧州地域は 5.4% の成長率を記録し、2026 年には評価額 25 億 8,000 万米ドルに達すると予測されています。欧州は、以下の強力な組み合わせによって特徴付けられます。自動車エレクトロニクス、産業オートメーション、およびコンプライアンスと文書化基準が厳格な高信頼性エンジニアリング アプリケーション。この需要は、EV プラットフォームの電化、産業用電力変換、センサーや電子部品の数が増加するビルのエネルギー システムによって支えられています。

英国の電子接着剤市場

2026 年の英国市場は約 4 億 3,000 万米ドルと推定され、世界の電子接着剤収益の約 3.1% を占めます。

ドイツの電子接着剤市場

2026 年のドイツ市場は約 6 億 1,000 万ドルと推定され、世界の電子接着剤収益の約 4.4% を占めます。

北米

北米の市場は、2026 年に 28 億 9,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。北米は成熟していながら魅力的な市場を構成しており、高価値エレクトロニクス、航空宇宙および防衛産業、データセンター開発、高度な製造が特殊接着剤や封止材の需要を高め続けています。 2026 年の米国市場は 25 億 6,000 万米ドルに達すると推定されています。

米国の電子接着剤市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約25億6,000万米ドルと概算でき、世界の電子接着剤売上高の約18.3%を占める。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカおよび中東およびアフリカ地域は、この市場で緩やかな成長を遂げると予想されます。 2026 年のラテンアメリカ市場は、評価額が 5 億米ドルに達すると予想されています。ラテンアメリカ、中東、アフリカは比較的小さな市場です。しかし、電子アセンブリ、産業システム、および再生可能エネルギーインフラストラクチャー。

GCC 電子接着剤市場

2026 年の GCC 市場は約 2 億 2,000 万米ドルと推定され、世界の電子接着剤収益の約 1.6% を占めます。

競争環境

主要な業界プレーヤー

資格サポート、信頼性、アプリケーションエンジニアリングが主要な差別化要因です

市場は適度な細分化を示しており、世界的な大手材料サプライヤーが専門配合業者と並んで競争しています。競争上の優位性は、詳細なアプリケーション エンジニアリング、信頼性テストのサポート、顧客との共同開発 (特にパッケージングおよびパワー モジュール)、およびエレクトロニクス生産クラスターの近くで認定に準拠した材料を供給するための世界的な製造拠点に基づいて構築されています。大手既存企業も、接着、シーリング、熱管理に及ぶ幅広いポートフォリオを活用し、OEM や EMS プロバイダーにバンドルされたソリューションを提供できるようにしています。 Henkel AG & Co. KGaA、Dow、3M、信越化学工業、H.B.フラー氏は市場の主要企業の一部です。

プロファイルされた主要な電子接着剤企業のリスト

- ヘンケル AG & Co. KGaA (ドイツ)

- ダウ(私たち。)

- 3M(私たち。)

- 信越化学工業(日本)

- B. フラー (アメリカ)

- ロードコーポレーション(パーカー・ハニフィン)(私たち。)

- ハンツマン・アドバンスト・マテリアルズ(米国)

- パナソニック工業(日本)

- ナミックス株式会社(日本)

- マスターボンド(アメリカ)

主要な産業の発展

- 2025 年 10 月:ヘンケル AG & Co. KGaA は、エレクトロニクスおよびデータ/通信アプリケーション向けの EMI シールド、熱管理材料、剥離アプローチに重点を置いた次世代電子接着ソリューションを展示しました。

- 2025 年 9 月:ダウは、EVや再生可能エネルギーシステムの高電圧パワーエレクトロニクスをターゲットに、最大180℃まで耐えられるように設計された次世代IGBTモジュール用のDOWSIL EG-4175シリコーンゲルを発売しました。

- 2025 年 4 月:ヘンケル AG & Co. KGaA は、次のような進歩を強調しました。EV用バッテリーバッテリー ショー ヨーロッパでは、接着剤、熱管理、AI を活用したシミュレーション ツールと剥離技術のイノベーションが展示されました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、詳細な競争環境も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.8% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

タイプ、エンドユーザー、地域別 |

|

タイプ別 |

· エポキシ · シリコーン · その他 |

|

エンドユーザー別 |

· 半導体パッケージング · 家庭用電化製品 · 自動車エレクトロニクス · 産業用電子機器 · その他 |

|

地域別 |

· 北米 (タイプ別、エンドユーザー別、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) · ヨーロッパ (タイプ別、エンドユーザー別、および国/サブ地域別) o ドイツ (エンドユーザーによる) o イギリス (エンドユーザーによる) o フランス (エンドユーザーによる) o イタリア (エンドユーザーによる) o ヨーロッパのその他の地域 (エンドユーザーによる) · アジア太平洋 (タイプ別、エンドユーザー別、および国/サブ地域別) o 中国 (エンドユーザーによる) o 日本 (エンドユーザーによる) o インド (エンドユーザーによる) o 韓国 (エンドユーザーによる) o アジア太平洋地域のその他の地域 (エンドユーザーによる) · ラテンアメリカ (タイプ別、エンドユーザー別、および国/サブ地域別) o ブラジル (エンドユーザーによる) o メキシコ (エンドユーザーによる) o ラテンアメリカのその他の地域(エンドユーザーによる) · 中東とアフリカ (タイプ別、エンドユーザー別、国/サブ地域別) o GCC (エンドユーザーによる) o 南アフリカ (エンドユーザーによる) o 中東およびアフリカのその他の地域 (エンドユーザーによる) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 131 億 7000 万米ドルと評価され、2034 年までに 240 億 8000 万米ドルに達すると予測されています。

6.8%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

2025 年には半導体パッケージングのエンドユーザーセグメントが牽引しました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

半導体と高性能エレクトロニクスの成長により、電子接着剤の採用が加速しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート