電気乗用車の市場規模、シェアおよび業界分析、パワートレイン別(BEVおよびPHEV)、価格別(エントリー、ミッド、プレミアム)、顧客別(プライベートおよび商用)、充電能力別(ACのみおよびACおよびDC)、航続距離別(短距離、中距離、長距離)、および地域予測、2026年から2034年

電気乗用車の市場規模と今後の見通し

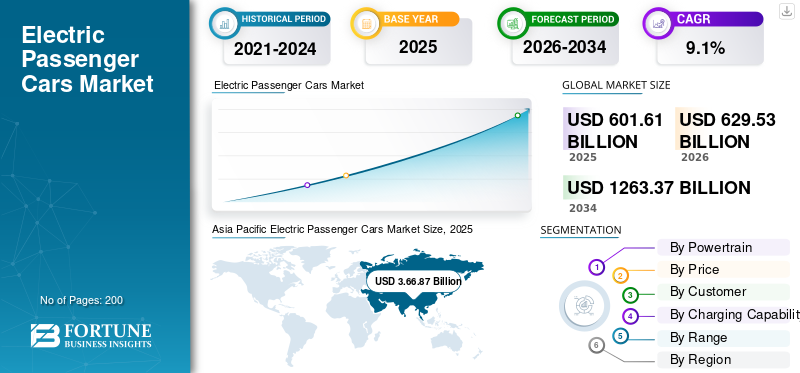

世界の電気乗用車市場規模は、2025年に6,016億1,000万米ドルと評価されています。市場は2026年の6,295億3,000万米ドルから2034年までに1兆2,633億7,000万米ドルに成長すると予測されており、予測期間中に9.1%のCAGRを示します。

電気乗用車市場は、内燃エンジンによるモビリティから、完全または部分的に電気で駆動される車両への移行を表しています。これには、個人の移動用に設計されたバッテリー電気モデルとプラグイン ハイブリッド モデルが含まれており、充電ネットワーク、バッテリー サプライヤー、および関連サービスによってサポートされています。今後数年間、より多くの国が排ガス規制を強化し、自動車メーカーがより幅広い電気製品のラインナップを展開するにつれて、この市場は着実に拡大すると予想されています。バッテリー価格は徐々に緩和されます。また、実際の航続距離が向上し、充電がより速く簡単に利用できるようになったことで、消費者は電気運転に対する自信を深めています。成長は政府の奨励金、企業の車両の電化、国内リチウムイオン電池製造への投資の増加によって形作られるだろう。地域の採用状況は異なりますが、全体的な傾向としては、技術の進歩とよりクリーンな交通手段への長期的な取り組みにより、電気自動車がニッチな選択肢ではなく主流の選択肢になりつつあることが示されています。

市場の主要企業には、テスラ、BYD、上海汽車、フォルクスワーゲン グループ、現代-起亜、ステランティス、BMW グループ、メルセデス ベンツ、吉利などが含まれます。これらの企業は、技術的リーダーシップ、現地生産、および価格セグメントにわたる EV ラインナップの拡大を組み合わせることで競争しています。多くの企業は長期のバッテリー供給契約を確保し、ソリッドステート技術に投資し、コストを削減するために統合製造エコシステムを構築しています。自社の製品を差別化するために、ソフトウェア、無線アップグレード、コネクテッドビークル サービスに重点を置いている企業もあります。世界的なEV導入の加速に伴い、戦略的パートナーシップ、充電インフラとの連携、対象を絞った市場参入により、競争上の地位がさらに強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気乗用車市場の主なポイント

- 2025年の市場規模:6,016億1,000万米ドル

- 2026年の市場規模:6,295億3,000万米ドル

- 2034年の予測市場規模:1兆2,633億7,000万米ドル

- CAGR:2026年~2034年で9.1%

- アジア太平洋地域は、2025年に60.98%のシェアで電気乗用車市場を支配しました。

- バッテリー電気自動車(BEV)セグメントが最大のシェアを占めました。 2025年の市場シェア。

- 2025年には個人顧客セグメントが最大の市場シェアを占めました。

アジア太平洋

アジア太平洋地域は、強力なEV製造能力と政府の支援により、2025年の世界市場をリードしました。政策。

ヨーロッパ

ヨーロッパは、厳格な排出規制と拡大する充電インフラに支えられ、着実な成長を記録しました。

北米

北米は、連邦政府のインセンティブとEV充電ネットワークへの投資により、重要な市場地位を維持しました。

米国

税制優遇措置、国内EV生産、拡大する充電インフラに支えられ、市場は急速に拡大しています。

日本

電気自動車への投資の増加とバッテリー技術の進歩が市場を支えています。成長。

続きを読む

市場力学

市場の推進力

市場の成長を促進するための公共充電ネットワークへの多額の投資

主要な自動車市場の各国政府は、CO2排出規制を着実に強化し、税制上の優遇措置を提供し、内燃機関車の段階的廃止に向けた明確なスケジュールを設定しています。購入補助金、登録料の減額、道路税の減額などの金銭的インセンティブは、電気自動車モデルと従来型モデルの間の初期価格差を縮めるのに役立ち、より幅広い購入者にとって EV が入手しやすくなります。同時に、国および地方当局は、航続距離に関する懸念を軽減し、長距離旅行を促進するために、公共充電ネットワークに多額の投資を行っています。フリートレベルのCO2目標を達成するよう自動車メーカーに課せられた規制の圧力も製品戦略を再構築しており、企業はEV開発を加速し、電動ポートフォリオを拡大するよう促されている。今後 10 年間、政府の継続的な支援が EV 導入の基本的な推進力であり続けると予想されており、経済が不確実な時期であっても EV 需要は確実に増加します。

市場の制約

不十分な充電インフラが市場の成長を抑制する可能性がある

電気乗用車市場の成長を大きく妨げているのは、充電インフラの開発が遅く不均一であることです。大都市では公共充電ネットワークが拡大していますが、多くの地域では、毎日の通勤や長距離移動をサポートする、信頼性が高く広範囲に分散されたネットワークがまだ不足しています。この矛盾により、潜在的な購入者に不確実性が生じ、特にピーク時や発展途上地域での急速充電へのアクセスが心配になります。いくつかの国では、特にEVの導入が加速するにつれて、集中した充電需要に対応する設備が整っていません。電力会社は、容量のアップグレード、スマートメーター、負荷管理システムに投資する必要があります。ただし、これらの改善には時間と政府機関と民間関係者間の調整が必要です。この間のギャップは、EV成長とそれを支えるインフラが依然として強い制約となっており、電気および充電ネットワークが車両の利用可能性に遅れをとっている地域での導入が遅れています。

市場機会

予算を意識した買い手は大きな市場機会を提供

バッテリー技術が向上し、生産が拡大するにつれて、メーカーは本質的な性能を損なうことなくコストを削減する方法を模索しています。これにより、特に価格が主な購入動機である新興経済国において、予算を重視する購入者にとって魅力的な、コンパクト、エントリー、ミッドセグメントの電気自動車の幅広い選択肢が開かれます。自動車メーカーは、生産コストをさらに削減するために、バッテリー製造の現地化を進め、モジュール式車両プラットフォームを採用し、簡素化されたドライブトレイン アーキテクチャを使用しています。これらの変化により、企業は許容範囲、充電速度、安全基準を維持しながら、競争力のある価格のモデルを提供できるようになります。政府は、地元のサプライチェーンを支援し、低所得の購入者を対象としたインセンティブを提供することで、この機会をさらに支援することができます。

電気乗用車の市場動向

市場の成長を促進するためにソフトウェア定義機能の傾向が高まる

デジタル機能が機械的性能に影響を与えるソフトウェア デファインド ビークルへの移行は、電気乗用車市場の重要なトレンドの 1 つです。自動車メーカーは、無線アップデート、高度な運転支援機能、リアルタイムのパフォーマンス最適化をサポートするために EV プラットフォームを再設計しています。このアプローチにより、メーカーは車両の販売後長期間にわたって新機能を導入でき、サブスクリプション サービスや 1 回限りのアップグレードを通じて継続的な収益源を生み出すことができます。接続されたエコシステムも拡大しており、車両と家庭用エネルギー システム、公共充電ネットワーク、クラウドベースの診断がリンクされています。ドライバーは、充電動作を監視し、オフピークの電気料金に合わせてエネルギー使用をスケジュールし、トラブルシューティングのためのリモート サポートにアクセスできます。これらのデジタルレイヤーは利便性を高め、ますます混雑するEV環境においてブランドを差別化するのに役立ちます。

市場の課題

電池原材料の供給と価格の変動が市場成長の課題に

市場における最も複雑な課題の 1 つは、リチウム、ニッケル、コバルト、グラファイトなどの主要な電池原材料の供給と価格が予測できないことです。世界的なEV生産が加速するにつれ、これらの鉱物の需要が急増し、新しい鉱山、精製能力、加工技術が稼働する速度を上回っています。この不均衡は価格の突然の高騰につながることが多く、製品ポートフォリオや価格戦略を計画する際に長期的なコストの安定に依存している自動車メーカーにとっては不確実性が生じます。さらに、多くの必須原料が少数の地域から調達されているため、この業界は輸出制限、政情不安、採掘活動を混乱させる環境規制の影響を受けやすくなっています。この課題を乗り越えるために、メーカーは高価な材料への依存を減らした電池の化学を探索し、貴重な鉱物を回収するリサイクルシステムに投資しています。サプライチェーンがより多様化し、回復力が高まるまでは、原材料の不安定性が依然として大きな障害となり、世界的な電力供給のペースが制限される可能性があります。乗用車。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

パワートレイン別

BEVセグメントの成長を促進するための排出ガス基準の厳格化

パワートレインに基づいて、市場はバッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)に分けられます。

BEV は最大の市場シェアを保持しており、予測期間中に最高の CAGR で成長すると予想されます。 BEV セグメントの成長は、技術の進歩、支援政策、消費者の期待の変化によって推進されています。最も強力な推進力の 1 つは、バッテリー性能の急速な向上です。より高いエネルギー密度、より高速な充電機能、より長いサイクル寿命により、BEV は日常使用や長距離旅行においてより実用的になっています。多くの国が排出基準を強化し、インセンティブを提供し、内燃エンジンの段階的廃止に向けた明確なスケジュールを設定しています。これらの措置は、バイヤーがBEVを検討することを奨励し、メーカーに完全電気プラットフォームを優先するよう促します。充電ネットワークの拡大、特に急速充電通路の拡大により、航続距離の不安が軽減され、BEV を所有する利便性が向上します。

価格別

バッテリー価格の着実な低下により中堅セグメントの成長を促進

価格の観点から、市場はエントリー、ミッド、プレミアムに分かれています。

技術の進歩と製造規模により、装備の整ったEVがより入手しやすくなっているため、中間セグメントが市場を支配すると予想されています。この成長を促進する主な要因の 1 つは、バッテリーのコストが着実に低下していることです。これにより、自動車メーカーは、プレミアム レベルの価格設定をしなくても、強力なパフォーマンス、実用的な航続距離、最新の機能を提供できるようになります。消費者の期待も、手頃な価格と先進技術のバランスをとった車両にシフトしています。中価格帯の電気乗用車には、競争力のある航続距離、より高速な充電機能、改良された安全システムが搭載されていることがよくあります。

エントリーセグメントは、予測期間中に最も高い CAGR を示すと予想されます。合理化された車両アーキテクチャ、共通コンポーネント、現地生産により、企業は製造コストを削減し、競争力のある価格の電動モデルを導入することがさらに可能になります。初めて EV を購入する人を対象とした補助金、登録料の割引、優遇融資オプションにより、エントリーレベルの電気自動車はコストを重視する家庭にとって魅力的なものとなっています。ライドシェアドライバー、配送車両、マイクロモビリティサービスからの電気乗用車市場の需要の拡大も、このセグメントを支えています。これらの要因が相まって、エントリー価格の電気乗用車の急速な拡大に向けた強力な基盤が形成され、EVの普及が加速します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

民間部門の成長を促進する技術開発

顧客ごとに、市場は民間と商業に分類されます。

経済的、技術的、ライフスタイルの要因の組み合わせにより、民間セグメントが市場を支配することになります。 EV は、機械部品が少なく、メンテナンスの必要性が低く、変動する燃料価格への依存が少ないため、より予測可能な所有体験を提供します。最新の EV は航続可能距離の向上、充電時間の短縮、安全機能の強化を実現しており、従来の車両に代わる実用的な車両となっています。購入リベート、道路税の軽減、優先駐車などの政府の奨励策により、民間の EV 購入がさらに促進されます。

商業セグメントは、予測期間中に最高の CAGR で成長すると予想されます。多くの組織は、環境への責任を示すために、排出削減目標を採用し、モビリティ戦略に EV を組み込んでいます。この変化は、税制上の優遇措置、車両固有のインセンティブ、特に混雑した都市部における低排出ゾーンへの優先アクセスを提供する政府の取り組みによって強化されています。デポ充電、職場ステーション、専用の急速充電ハブなど、車両の使用に合わせて調整された電気自動車充電インフラストラクチャの急速な拡大も、商業導入を加速させています。配車サービス、レンタカー会社、ラストマイル配送事業者からの需要の増加により、その勢いはさらに高まっています。これらの経済的、規制的、運用上の利点を総合すると、商用顧客は電気乗用車の普及拡大に大きく貢献する立場にあります。

充電能力別

エアコン専用セグメントの成長を促進する使いやすさとアクセシビリティ

充電能力に基づいて、市場は AC のみと AC & DC に分けられます。

AC 専用セグメントは、コスト効率、実用的な充電動作、および低速および中程度の EV 充電インフラへのアクセスの拡大の組み合わせによって市場を支配すると予想されます。ほとんどの個人ユーザーは、AC 充電が標準オプションである自宅、職場、またはコミュニティステーションで車両を充電します。集合住宅や商業ビルへのAC充電器の設置が増え、毎日の充電が便利かつ安価になり、AC対応モデルの需要が高まっています。

ACおよびDCセグメントは、予測期間中に急速なCAGRで成長すると予想されます。最も強力な推進力の 1 つは、高速道路や主要な移動ルートに沿った高出力 DC 急速充電ネットワークの拡大です。これらのステーションが普及するにつれて、購入者は長距離旅行中のダウンタイムを最小限に抑えるために急速充電が可能な車両をますます好みます。この二重互換性により利便性が向上し、家族、通勤者、頻繁に旅行する人にとって EV の魅力が広がります。商用事業者や共有モビリティプロバイダーも、急速充電により車両の稼働率を最大化し、運用ギャップを削減できるため、デュアル互換車両を好みます。急速充電回廊を促進し、大容量インフラストラクチャの設置に対する奨励金を提供する政府の政策により、この変化はさらに強化されます。

範囲別

バッテリー効率の向上によりミッドレンジセグメントが優位に立つ

レンジに基づいて、市場はショート、ミッド、ロングに分類されます。

中間セグメントは、予測期間中に最大の市場シェアを獲得すると予想されます。成長の主な原動力は、バッテリー効率の着実な向上であり、このセグメントの車両は、毎日の通勤や時折の長距離旅行に十分な現実世界の航続距離 250 ~ 400 km を実現できるようになりました。自動車メーカーは、開発費と製造費を削減するモジュール式EVプラットフォームや共有コンポーネントを採用することで、この分野にますます注力している。

長距離セグメントは、予測期間中に急速な CAGR で成長すると予想されます。急速充電通路の拡大により、需要がさらに加速します。より多くの高速道路や主要ルートに高出力 DC 充電器が設置されているため、ドライバーは、予測可能な短時間の充電停止で長距離移動を完了できると確信しています。自動車メーカーはまた、熱管理と充電アーキテクチャの最適化を進めており、バッテリーの耐久性を損なうことなく、より高速な充電を可能にしています。

電気乗用車市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域は 2025 年に最大の市場シェアを獲得し、予測期間中に最高の CAGR で成長すると予想されます。この地域は、強力な政策支援、国内製造の加速、コスト効率が高く排出ガスの少ないモビリティに対する消費者の関心の高まりにより、急速に拡大しています。主な推進力は、この地域の確立されたバッテリーとEV部品のサプライチェーンです。現地生産によりコストが削減され、車両の可用性が向上し、エントリー、ミッド、プレミアムセグメントにわたる多様なモデルがサポートされます。大都市の都市化と大気質の悪化により、よりクリーンな交通機関への需要がさらに高まっています。

Asia Pacific Electric Passenger Cars Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は電気乗用車市場で第 3 位のシェアを占めています。この市場は、強力な連邦政策、州レベルの取り組みの強化、よりクリーンなモビリティに対する消費者の関心の高まりに支えられ、着実に拡大しています。インフレ抑制法に基づく税額控除、ゼロエミッション車の義務付け、国内バッテリー生産への資金提供などの政府の取り組みにより、市場環境全体が大幅に強化されています。官民の投資により、主要高速道路や都市中心部を横断する急速充電通路の開発が可能になり、長距離移動がより現実的になり、EV所有者の日常の使いやすさが向上しています。

米国市場は、連邦政府の奨励金、製造能力の拡大、消費者の期待の変化などの組み合わせに支えられ、急速に成長しています。政府の奨励金により、所有コストが削減され、国内サプライチェーンへの投資が刺激され、その結果、米国の消費者にとってより手頃な価格で入手しやすい電気モデルが提供されます。官民の組織は、州間高速道路、都市の中心部、商業中心地に沿って急速充電ステーションの設置を加速させています。このネットワークの拡大により、航続距離の不安が軽減され、長距離移動の安心感が向上し、EVが日常的により実用的に使用できるようになります。

ヨーロッパは予測期間中に着実な成長を遂げています。最も影響力のある要因の 1 つは、この地域の野心的な排出削減計画です。欧州連合の CO₂ 目標、内燃機関車の段階的廃止スケジュール、およびゼロエミッションモビリティに対する奨励金は、消費者と自動車メーカーの両方が電気モデルへの移行を促す明確な道筋を生み出しています。多くの国では減税、購入補助金、通行料や駐車料金の引き下げも提供されており、EV の所有が経済的により魅力的になっています。ヨーロッパのよく発達した公共充電インフラにより、導入がさらに加速しています。高速道路、都市部、住宅地にわたる AC 充電器と急速 DC 充電器の高密度ネットワークにより、ドライバーは充電器の実用性を確信できます。電動モビリティ。

世界のその他の地域では、ラテンアメリカ、中東、アフリカの市場が今後数年間で強力な成長の可能性を示しています。主な要因は、EV に関連する経済的利点に対する認識の高まりです。チリ、ブラジル、UAE、サウジアラビアを含むいくつかの国は、早期導入を支援するための奨励金、輸入関税の軽減、試験的プログラムを導入しています。エネルギー会社や民間開発業者の支援による公共充電ネットワークへの投資により、充電のアクセシビリティに関する懸念は徐々に軽減されています。これらの地域の主要都市も、公共交通機関の電化や低排出ゾーンの推進などの持続可能性戦略を採用しており、間接的に乗用EVの需要を高めている。

競争環境

主要な業界プレーヤー

技術開発とコストダウンが市場拡大の基盤となる

電気乗用車市場の競争環境は、世界的な自動車メーカー、新興の EV スペシャリスト、および技術主導の参入者間の激しい競争によって特徴付けられます。テスラ、BYD、フォルクスワーゲン グループ、ヒュンダイ・キア、ステランティスなどの確立されたブランドは、エントリーレベルからプレミアムモデルまで、複数の価格セグメントにわたってEVポートフォリオを拡大しています。多くの企業はバッテリーのイノベーションを優先し、次世代化学に投資し、供給を確保してコストを削減するためにセルメーカーと長期的なパートナーシップを築いています。自動車メーカーはまた、地域の規制要件を満たすために、手頃な価格を改善し、納期を短縮するために現地生産を加速しています。

コネクテッド サービス、サブスクリプション ベースのアップグレード、デジタル エコシステムの統合は、長期的な顧客関係と新たな収益源の構築に役立ちます。プレーヤーはまた、ユーザーの利便性を高めるために、充電コラボレーションやインフラストラクチャの拡張にも多額の投資を行っています。サプライチェーン全体で二酸化炭素排出量を削減し、リサイクル素材の使用を増やすことで、ブランドのポジショニングがさらに強化されます。競争が激化する中、技術革新、コスト効率、強力な顧客エンゲージメントのバランスをうまくとった企業が、世界の電気乗用車市場のリーダーとして台頭しています。

プロファイルされた主要電気乗用車会社のリスト

- テスラ社(私たち。)

- BYDオート(中国)

- フォルクスワーゲン グループ(ドイツ)

- 上海汽車有限公司(中国)

- BMWグループ(ドイツ)

- 現代自動車株式会社(韓国)

- ステランティス N.V.(オランダ)

- フォードモーターカンパニー(米国)

- ゼネラルモーターズ社(米国)

- メルセデス・ベンツ グループ AG (ドイツ)

- 日産自動車株式会社(日本)

- ルノー グループ (フランス)

- トヨタ自動車株式会社(日本)

- 長城汽車有限公司(中国)

- 奇瑞汽車有限公司(中国)

主要な産業の発展

- 2025年3月 - 起亜自動車は、2026年半ばからヒュンダイのジョージア州新工場でハイブリッドモデルの生産を開始し、当初オールEVとして計画されていた工場をハイブリッド車と電気自動車の混合生産に移行することを確認した。この動きにより、生産能力は年間50万台に増加し、米国市場におけるより柔軟な電動化戦略が反映される。

- 2024 年 6 月 - BMW は次の波について詳しく説明します。高電圧バッテリーデブレツェンの工場では、2025年からノイエ・クラッセEVの生産と並行して第6世代電池を製造し、中国の瀋陽に追加の生産能力を追加することを確認した。この戦略は、バッテリーと車両の生産を密接に結びつけ、新しいEVアーキテクチャの世界的な展開をサポートします。

- 2025 年 3 月 - フォルクスワーゲンの PowerCo 部門は、垂直統合されたバッテリー バリュー チェーンを構築する、ザルツギッター、バレンシア、オンタリオ州のギガファクトリーの進捗状況を強調しました。これらの工場は、電池の供給を確保し、ヨーロッパと北米全体で電気乗用車の生産を拡大するというフォルクスワーゲンの計画の中核をなしている。

- 2024 年 1 月 - テスラは、最初に他の地域で展開した後、リフレッシュされた 2024 年モデル 3 ハイランドを米国でも利用できるようにしました。このアップデートにより、ラインナップが長距離 AWD および後輪駆動バージョンに簡素化され、スタイリングが変更され、キャビンがより静かになり、混雑した中型 EV セグメントでセダンの競争力を維持することを目的とした機能アップグレードが行われました。

- 2025年12月 - テスラは、今年初めに米国で発売した後、ヨーロッパでも低価格のモデル3スタンダードを発売した。新しいトリムは多くのライバルを圧倒する価格設定となっており、欧州や中国の競合他社が手頃な価格のEV分野に積極的に参入する中、市場シェアを守るためのテスラの取り組みの一環だ。

レポートの範囲

世界の電気乗用車市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 9.1% |

|

ユニット |

価値 (10億米ドル) 体積 (単位) |

|

セグメンテーション |

パワートレイン別、価格別、顧客別、充電能力別、航続距離別、地域別 |

|

パワートレイン別 |

|

|

価格別 |

|

|

顧客別 |

|

|

充電能力別 |

|

|

範囲別 |

|

|

地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 6,016 億 1,000 万米ドルで、2034 年までに 1 兆 2,633 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 3,668 億 7,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に9.1%のCAGRを示すと予想されます。

AC 専用セグメントは、充電機能で市場をリードすると予想されます。

消費者の関心の高まりと政府の奨励金が、市場の成長を促進する重要な要因です。

世界の電気乗用車市場の主要企業には、テスラ社、BYD オート、フォルクスワーゲン グループ、BMW グループ、現代自動車会社、フォード モーター会社、ゼネラル モーターズ社が含まれます。

2025 年にはアジア太平洋地域が市場で最大のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート