電気機関車市場規模、シェアおよび産業分析:コンポーネント別(整流器、オルタネーター、モーター、その他)、技術別(IGBTモジュール、GTOモジュール、SiCモジュール)、エンドユーザー別(旅客および貨物)、地域別予測、2026〜2034年

主要市場インサイト

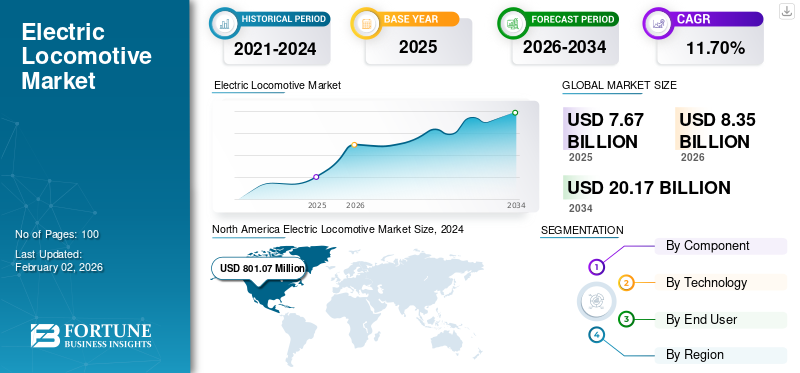

世界の電気機関車市場規模は2025年に76億7,000万米ドルと評価されました。同市場は2026年に83億5,000万米ドルから2034年に201億7,000万米ドルへ成長すると予測され、予測期間中に11.70%のCAGRを示します。

鉄道事業者や政府がよりクリーンでエネルギー効率の高い輸送を優先しているため、市場は着実に進化しています。電気機関車は、ディーゼル機関車に比べて、排出ガスが少なく、動作音が静かで、エネルギー効率が高いため好まれています。鉄道網が確立されている多くの国は、持続可能性を高め、長期的な運営コストを削減するために、主要路線、特に交通量の多い路線の電化に投資しています。並行して、次のような新興テクノロジーも登場します。バッテリー-非電化線路の限界に対処し、よりクリーンな鉄道ソリューションの範囲を拡大するために、電気機関車とハイブリッド機関車が研究されています。

市場の主要企業には、確立された世界的な鉄道メーカーと地域で有力な企業が混在しています。シーメンス、アルストム、日立などの企業が最前線に立っており、貨物と旅客の両方の用途にさまざまな先進的な機関車を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電気機関車市場インサイト

日本では、鉄道インフラの高効率化や環境負荷低減への取り組みを背景に、電気機関車の需要が着実に高まっています。静粛性やエネルギー効率の高さが評価され、物流の電化推進や鉄道輸送網の強化に向けて導入が進んでいます。また、再生可能エネルギーの活用や次世代制御システムの発展により、より高性能で持続可能な車両への注目も強まっています。輸送効率改善や環境対策が重視される中、日本の電気機関車市場は、低炭素社会の実現と安定した輸送インフラを支える重要な領域として存在感を高めています。

電気機関車の市場動向

鉄道電化プロジェクトの拡大が顕著な市場トレンド

鉄道電化プロジェクトの拡大は、よりクリーンで効率的、持続可能な輸送を目指す世界的な動きによって推進され、市場を形成する顕著な傾向となっています。政府と鉄道事業者は、ディーゼル機関車への依存を減らし、温室効果ガス排出量を削減し、エネルギー効率を向上させるために、既存および新規の鉄道路線の電化への投資を増やしています。電化された鉄道ネットワークは国家の気候変動目標に貢献するだけでなく、燃料費の削減、メンテナンスの軽減、信頼性の向上などの長期的な運営上の利点ももたらします。

市場力学

市場の推進力

市場を牽引するために環境の持続可能性への注目が高まる

環境の持続可能性への注目の高まりが、電気自動車の導入を促進する主な要因となっています。機関車世界中で。気候変動と大気汚染に対する懸念が高まる中、政府、業界、国民はよりクリーンな代替交通手段を求めています。鉄道はすでに最もエネルギー効率の高い輸送手段の 1 つですが、ディーゼル機関車から電気機関車への移行によりさらに環境に優しいものになりつつあり、電気機関車は排気管排出がゼロで、全体的な二酸化炭素排出量の削減に大きく貢献しています。

電気機関車は、特に再生可能またはよりクリーンな電源で駆動される場合、温室効果ガス排出量の削減を可能にすることで、この持続可能性の課題をサポートします。これは、国際的な気候協定やネットゼロ目標を目指す国家政策に基づく排出量削減という世界的な取り組みと一致しています。

市場の制約

市場の成長を妨げる地域や国間の相互運用性の制限

さまざまな地域や国にわたる電気機関車の相互運用性が限られていることが、市場の成長にとって大きな課題となっています。鉄道ネットワークは、軌道ゲージ、電圧、信号システム、通信プロトコルなどの技術標準の点で大きく異なります。これらの違いにより、標準化された機関車を複数の地域に展開することが困難になり、特に国境を越えた貨物および旅客サービスにおいて、業務の効率性と拡張性が制限されます。この統一性の欠如は、メーカーが特定の地域の要件に合わせてカスタマイズされた機関車を設計および製造する必要があることが多く、コストが増加し、メンテナンスやスペアパーツの管理が複雑になることを意味します。

市場機会

市場機会を生み出すスマートモビリティとデジタル鉄道システム

スマート モビリティとデジタル鉄道システムの台頭により、従来の鉄道運営がより効率的で安全かつ顧客中心のネットワークに変革され、電気機関車にとって大きな市場機会が生まれています。リアルタイム監視、予知保全、自動制御などの高度なデジタル技術が電気機関車に統合されており、運転士はパフォーマンスを最適化し、ダウンタイムを削減し、メンテナンスコストを削減できます。これらのイノベーションにより、鉄道会社は事後対応型の管理から事前対応型の管理に移行し、信頼性を向上させ、高価な資産の寿命を延ばすことができます。

市場の課題

統合の技術的複雑性による制約が市場に課題をもたらす

電気機関車と既存の鉄道インフラを統合する技術の複雑さは、市場に大きな課題をもたらしています。互換性の問題は、異なるネットワーク間で電力システム、信号プロトコル、制御テクノロジが異なるために発生します。ディーゼルとディーゼルの両方が混在する交通ルートでのシームレスな運用を保証します。電車実行すると、さらに複雑さが増します。さらに、レガシー システムとの調整や、高度な機能をサポートするためのインフラストラクチャのアップグレードには、コストと時間がかかる場合があります。この複雑さにより導入が遅れ、プロジェクトのリスクが増大し、専門知識が必要となるため、鉄道事業者や製造業者が多様な鉄道環境にわたって電気機関車ソリューションを効率的かつ均一に実装することが困難になっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

技術進歩により最も高い成長率を示すモーター分野

コンポーネントに基づいて、市場は整流器、オルタネーター、モーターなどに分類されます。

モーターセグメントは、2025 年から 2032 年にかけて最も高い CAGR で成長すると予想されます。メーカーは、消費電力の少ないエネルギー効率の高いモーターの革新と開発を目指しています。モーターを使用することで電力損失が減少し、ホイールへの全体的な電力供給が向上しました。これは、このセグメントの拡大を促進し続けると予想される重要な要素です。

その他の部門は、2024 年の電気機関車の世界市場シェアをリードしました。この成長は、機関車の効率を高めるために機関車に使用される部品の数が増加したためです。その他のセクターには、最高の運用効率に必要なすべての重要な要素と重要でない要素の包括的なリストも含まれています。これらの考慮事項は広範囲にわたり、他のコンポーネント カテゴリと比較して、このカテゴリの市場シェアに大きな影響を与えます。

テクノロジー別

IGBTモジュールセグメントが電力効率の向上と機能向上で市場をリード

技術に基づいて、市場はIGBTモジュール、GTOモジュール、SiCモジュールに分けられます。

IGBT モジュール セグメントは、2024 年の世界市場シェアを独占しました。IGBT モジュールは、優れたパフォーマンス、電力効率の向上、冷却の向上により、混合トラフィックや国境を越えたアプリケーションをサポートします。これらの要因がセグメントの優位性を高めると予想されます。

SiC モジュールセグメントは、2025 年から 2032 年にかけて最も高い CAGR で成長すると予想されます。 IGBT や GTO パワー モジュールと比較して、SiC モジュールははるかに効率が高く、電力損失がはるかに少なくなります。 SiC モジュールには他のモジュールに比べてこのような追加の利点があり、そのためこのセグメントは予測期間中に最も高い成長率を示すと予測されています。

エンドユーザー別

公共交通機関の需要の増加が旅客セグメントの成長を促進

エンドユーザーに基づいて、市場は旅客と貨物に分けられます。

旅客部門は 2024 年に主要な市場シェアを保持し、予測期間を通じてその優位性を維持すると予想されます。これは主に、さまざまな地域で公共交通機関の需要が高まっていることが原因です。

貨物セグメントは最も急速に成長しているセグメントであり、予測期間中に最高の CAGR で成長すると予想されます。これは、電子商取引や物流活動の拡大により、世界中で貨物輸送の需要が高まっているためです。

電気機関車市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Electric Locomotive Market Size, 2024 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2023 年に 6 億 9,287 万ドル相当の最大の市場シェアを保持し、2024 年には 8 億 107 万ドル相当となりました。北米市場は、環境への懸念や政策転換により、より環境に優しい交通手段への移行が促進され、徐々に進化しています。鉄道事業者は、排出量を削減し効率を向上させるために、代替電気を導入した車両の近代化を進めています。米国では、クリーンエネルギーと排出削減を重視する連邦政策により、鉄道輸送の電化推進が勢いを増している。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域でも、今後数年間で電気機関車市場が顕著に成長すると予想されています。予測期間中、アジア太平洋地域は11.1%の成長率を記録すると予測されており、これは全地域の中で最も高い。これは、人口増加、都市化、鉄道インフラへの多額の投資によって促進されています。中国、インド、日本などの国々は、汚染に対処しながら増大する輸送ニーズに応えるため、電化鉄道システムを優先しています。アジア太平洋地域に次いで、ヨーロッパ(西ヨーロッパ、東ヨーロッパ)の市場は、2025年には28億2,981万米ドルに達すると推定されています。政府と私鉄運営者は、気候目標を達成し、化石燃料への依存を減らすために電化を優先しています。ドイツ、フランス、英国などの国々は、鉄道路線のアップグレードと電気車両の統合を積極的に進めています。

世界のその他の地域

予測期間中、世界のその他の地域の市場は緩やかな成長を遂げるでしょう。残りの世界市場の評価額は、2025 年に 7 億 6,000 万米ドルになると推定されています。中東やアフリカなどの地域では、輸送を多様化し、石油への依存を減らすために電化鉄道を模索しています。南米には潜在力があり、いくつかの国が時代遅れの鉄道システムの近代化を目指しています。

競争環境

主要な業界プレーヤー

市場でのプレゼンスを高めるための大手企業による継続的な戦略的パートナーシップと研究開発活動

電気機関車市場の特徴は、いくつかの確立された世界的企業、地域メーカー、新興技術プロバイダーが市場シェアを獲得しようと競い合っていることです。大手企業は、鉄道事業者や規制当局の進化する需要に応えるため、イノベーション、エネルギー効率、技術統合に重点を置いています。主要企業は、地理的な拠点を拡大し、研究開発能力を強化するために、戦略的パートナーシップ、合弁事業、合併を行うことがよくあります。メーカーは世界的な排出目標に合わせて、バッテリー電気機関車やハイブリッド電気機関車などの持続可能なソリューションを優先しています。

プロファイルされた主要な電気機関車会社のリスト

- プログレスレール(私たち。)

- ゼネラル・エレクトリック社(米国)

- アングロ ベルギー コーポレーション NV (ベルギー)

- 株式会社東芝(日本)

- CRRC株式会社(中国)

- アルストムSA(フランス)

- シーメンスAG(ドイツ)

- 川崎重工業株式会社(日本)

- コロメンスキー・ザヴォド(ロシア)

- バーラト・ヘビー・エレクトリカルズ・リミテッド (BHEL)(インド)

- チッタランジャン機関車工場(インド)

- CAF、Construcciones y Auxiliar de Ferrocarriles、S.A. (スペイン)

- ヒュンダイロテム社(韓国)

- スタドラー社(スイス)

- 日立レールリミテッド(英国)

- ワブテックコーポレーション(米国)

主要な産業の発展

- 2025 年 4 月:ブルガリアはアルストムと35台のゼロエミッション電気複合機に関して5億8,065万米ドルの契約を締結した。この取り組みはブルガリアの鉄道部門の二酸化炭素排出量を削減することを目的としており、納入は2026年8月に開始される予定だ。

- 2025 年 3 月:アルストムは、スロベニアに30台のTraxx電気機関車を納入する1億7,541万米ドル相当の契約を締結し、同国の鉄道インフラを強化し、より持続可能な交通手段への移行を支援しました。

- 2024 年 12 月:Stadler Rail AG と LTG Cargo は、Co'Co' 電気機関車 17 両の納入契約を締結しました。この契約には 3 年間の保守期間、予備コンポーネント、さらに 17 台のユニットのオプションが含まれています。リトアニア市場にとって、これはシュタドラーにとって初めての機関車取引となる。

- 2024 年 12 月:ポーランドの運輸会社であるオラヴィオンは、機関車 12 両についてネワグと契約を締結した。この協定の目的は、インフラ整備の改善と輸送能力の向上です。

- 2024 年 9 月:Stadler は、スイス連邦鉄道 (SBB Cargo) から最大 129 両のマルチシステム電気機関車の契約を獲得しました。最初に注文した 36 ユニットは、15 kV AC、25 kV AC、および 3 kV DC システムで動作するように設計されており、古いモデルと置き換えられ、運用効率が向上します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.70% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

コンポーネント別 · 整流器 · オルタネーター · モーター · その他 |

|

テクノロジー別 · IGBTモジュール · GTOモジュール · SiCモジュール |

|

|

エンドユーザー別 ・ 乗客 · 貨物 |

|

|

地理別 北米(コンポーネント、テクノロジー、エンドユーザー、国別) ・ 私たち · カナダ ヨーロッパ(コンポーネント、テクノロジー、エンドユーザー、国別) · 英国 · ドイツ · フランス · その他のヨーロッパ アジア太平洋地域(コンポーネント、テクノロジー、エンドユーザー、国別) ・ 中国 ・ 日本 · インド · 韓国 · その他のアジア太平洋地域 その他の地域(コンポーネント、テクノロジー、エンドユーザー、国別) |

よくある質問

Fortune Business Insightsによれば、世界市場価値は2026年に83億5,000万米ドルで、2034年には201億7,000万米ドルに達すると予測されています。

2025年、北米市場の価値は1億8,000万米ドルでした。

市場は予測期間中に11.70%のCAGRを示すと期待されています。

環境の持続可能性への注目の高まりが市場を牽引する重要な要因となっています。

Progress Rail (米国)、General Electric Company (米国)、Anglo Belgian Corporation NV (ベルギー)、株式会社東芝 (日本)、Alstom SA (フランス)、Siemens AG (ドイツ) などがこの市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート