無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のリソグラフィ装置市場インサイト

日本では、半導体需要の拡大と高度微細加工技術への移行が進む中、リソグラフィ装置の重要性がこれまで以上に高まっています。高解像度化、歩留まり向上、生産効率の最適化が求められ、企業は先端露光技術や精密制御機構の導入を強化しています。グローバル市場の発展は、日本が持つ精密製造技術・光学技術・素材開発力を活かし、次世代半導体製造における競争力をさらに高める重要な機会となっています。

"ビジネスを推進し、競争上の優位性を獲得"

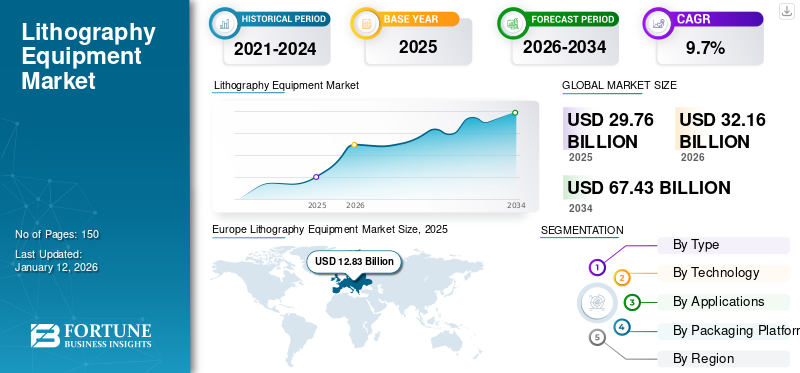

世界のリソグラフィ装置市場規模は2025年に297億6000万米ドルと評価された。市場は2026年の321億6000万米ドルから2034年までに674億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.70%を示すと予測されている。欧州は2025年に43.1%のシェアで世界市場を支配した。

リソグラフィ装置とは、リソグラフィプロセスで使用される機械および工具を指す。リソグラフィは、平坦な表面(通常は石や金属板)に画像を形成し、その画像を紙や他の素材に転写する印刷手法である。これは集積回路(IC)やマイクロエレクトロニクスデバイスの製造において極めて重要なプロセスである。フォトマスク上のパターンを半導体ウエハーに転写する工程を含み、電子機器を構成する複雑な回路を形成する基盤となる。さらに、半導体リソグラフィ技術はスケーラブルであり、メーカーが単一のチップ上に数十億個のトランジスタを製造することを可能にします。これは、演算能力の向上とトランジスタ単価の削減において極めて重要です。

COVID-19パンデミックは半導体リソグラフィ装置業界に深刻な影響を与え、需要とサプライチェーンの両方に波及した。工場閉鎖、人員削減、物流上の課題により、リソグラフィ装置の生産遅延が発生した。特に半導体製造装置の生産拠点が集中するアジア地域では、この影響が深刻であった。

生成AIによる多様な設計面での革新の進展が 市場成長を牽引する見込み

生成AIは半導体リソグラフィ装置産業への影響力を増大させており、設計・製造・プロセス最適化の各側面で革新と変化を推進している。これらのアルゴリズムは、フォトリソグラフィで使用されるレンズやミラーなど、露光装置内の複雑なコンポーネントの設計を最適化します。何百万ものバリエーションをシミュレートすることで、AIはエンジニアが最も効率的な設計を特定するのを支援し、装置の精度と性能を向上させます。さらに、極端紫外線(EUV)リソグラフィーなどの最先端プロセスにおいては、生成AIがマスク設計や露光パラメータを最適化することで、試行錯誤の反復回数を削減します。これにより、先進的な半導体ノードにおけるEUVリソグラフィーの効率が向上し、市場成長を促進する要因となっています。

複数の回路における先進リソグラフィ技術への需要増加が市場成長を牽引

近年、高度な回路密度と微細な特徴サイズへの需要が著しく高まっています。これにより、極端紫外線(EUV)リソグラフィやマルチプルパターニングといった先進リソグラフィ技術への需要が高まっています。したがって、リソグラフィ装置メーカーは、微細化されたICに関連する課題を解決できる製品の提供に注力しています。これらのICの応用分野には、携帯電話やロボットなどが含まれます。例えば、

さらに、複雑な機器を動作させるための浮遊型・集積型ICへの需要増加が、世界的なリソグラフィ装置市場の成長を牽引すると予想される。

[gQn8tdnpEV]

多様な用途における半導体ICの需要増加が市場成長を促進

半導体集積回路(IC)の需要増加は、リソグラフィ装置産業の主要な推進要因である。半導体産業が微細化と高度な集積化へと移行する中、リソグラフィ装置は複雑な集積回路の製造において次第に重要性を増している。リソグラフィとは、光や放射線を用いて回路設計を半導体ウエハーに転写する技術である。自動車電子機器、携帯電話、人工知能などのアプリケーションにおける集積回路の需要増加に伴い、より微細な微細構造と高いスループットを実現できる高度なリソグラフィ装置へのニーズが高まっている。したがって、この要因がリソグラフィ装置市場の成長を促進すると予測される。

技術的制約とリソグラフィ装置の複雑さが市場成長を抑制する可能性

市場には膨大な技術的障壁と困難が存在します。半導体製造における微細化の潮流は、卓越した精度でより微小な部品を生成できる、より複雑なリソグラフィ技術を求めています。これには物質の開発、光学系の改良、制御システムの開発が含まれ、研究開発費と拡張費の増加につながります。さらに、極端紫外線(EUV)リソグラフィを含む革新的なトランジスタノードへの移行は、マスク欠陥、光源出力、プロセス安定性、複雑な装置設計・製造といった技術的課題をもたらします。したがって、 これらのハイテク制約、リソグラフィ装置の難しさ、開発サイクルの遅延が市場の発展と革新を阻んでいる。

複数の半導体メーカーによるDUVリソグラフィの採用がセグメント成長を促進

タイプ別では、市場はEUVとDUVに分類される。

2024年には深紫外(DUV)セグメントが最大の市場シェアを占めました。業界がより小型で高性能なチップの開発を追求する中、特に193nm波長におけるDUVリソグラフィは重要な役割を果たしてきました。さらに、DUVリソグラフィはEUVリソグラフィよりも成熟度が高く、費用対効果に優れています。多くのファウンドリや半導体メーカーは、低コストと高いスループットを理由に、プロセスの大部分でDUVを継続して使用しています。したがって、この要因が市場の成長を加速させています。

予測期間中、極端紫外線(EUV)セグメントが最も高いCAGRで成長すると予想されます。このリソグラフィ技術は半導体製造、特に極微細構造を持つ先進マイクロチップの製造に用いられる最先端技術である。チップ上のトランジスタ数が約2年ごとに倍増するというムーアの法則の延長において極めて重要な役割を果たす。EUVなしではこの傾向を維持することははるかに困難となる。したがって、これらの要因が半導体市場の成長を促進している。

先進マイクロチップ向けArF液浸露光装置の需要増加がセグメント成長を牽引

技術ベースでは、市場はArFスキャナー、KrFステッパー、i-lineステッパー、ArF液浸、マスクアライナー、その他に分類される。

2024年、ArF液浸セグメントは世界リソグラフィ装置市場で最大のシェアを占めた。38-45nmという微細な特徴の製造を可能とし、追加技術によりさらに微細化できる。これはムーアの法則に追随し、より高性能で効率的なチップを製造するために不可欠である。この液浸リソグラフィは量産向けに最適化されており、解像度、コスト、スループットの良好なバランスを提供する。これにより、先進的なマイクロチップの大量生産に適している。したがって、この要因が市場の成長を加速させる。

さらに、マスクアライナー分野は予測期間中に最も高いCAGRで成長すると見込まれています。これは、マイクロエレクトロメカニカルシステム(MEMS)、光電子デバイス、その他の特殊な微細加工アプリケーションの製造において不可欠なツールです。これらのアライナーは、先進的な半導体製造で使用されるステップアンドスキャンシステムなど、他のリソグラフィ装置よりも低コストです。これにより、コスト制約が大きな中小規模の生産、研究開発用途において魅力的な選択肢となる。したがって、これらの要因が半導体市場の成長を促進している。

複数チップへの先進パッケージング技術導入がセグメント成長を促進

用途別では、市場は先進的パッケージング、LED、MEMS、パワーデバイスに区分される。

先進的パッケージング分野が最大の市場シェアを占める。このパッケージング技術によりチップ間の相互接続が短縮され、 信号遅延を低減し、全体的な性能を向上させます。2.5Dおよび3D積層などの技術によりチップ間通信が高速化され、計算速度とエネルギー効率が向上します。さらに、これらのパッケージング技術により単一パッケージ内での複数チップ統合が可能となり、小型化しながら高機能化を実現します。したがって、この要因が市場の成長に寄与しています。

さらに、LED(発光ダイオード)セグメントは予測期間中に最も高いCAGRで成長すると見込まれています。これらのLEDは水銀灯やレーザーなどの従来光源よりも消費電力が少なく、運用コスト削減と環境負荷低減につながります。LEDは稼働寿命がはるかに長く、しばしば数万時間を超えるため、頻繁な交換やメンテナンスの必要性が減り、高スループット環境において極めて重要です。したがって、これらの要因が市場の成長を促進しています。

[uEdFzujXOJ]

リソグラフィ装置向け3D IC需要の増加がセグメント拡大を促進

パッケージングプラットフォームに基づき、市場は3D IC、2.5Dインターポーザー、ウェハーレベルチップスケールパッケージング(WLP)、FO WLPウェハー、3D WLP、その他に分類される。

2024年には3D ICセグメントが最大の市場シェアを占めた。これらの3D ICは回路の複数層を垂直方向に積層可能であり、トランジスタ密度と性能の向上につながる。これによりリソグラフィ装置は、より小さな設置面積で複雑な計算処理や制御機能を処理できるようになり、全体的な効率が向上する。さらに、3D IC技術は設計における拡張性と柔軟性を高め、リソグラフィ装置メーカーが特定のニーズに合わせてシステムをカスタマイズすることを可能にします。これは、半導体製造プロセスが進化し、より高度でカスタマイズ可能なソリューションが求められる中で特に有用です。したがって、この要因が市場の成長に寄与しています。

予測期間中、FO WLPウェーハセグメントが最も高いCAGRで拡大すると見込まれる。FO WLPは従来のパッケージング手法と比較して高いI/Oを実現する。これによりリソグラフィ装置の設計がよりコンパクトかつ効率的になり、性能と統合能力が向上する。そのパッケージ設計により優れた放熱性を提供し、リソグラフィ装置の熱管理を強化する。さらに、効率的な放熱は高精度システムの安定性と精度維持に不可欠である。したがって、これらの要因が市場の成長を牽引する。したがって、これらの要因が市場の成長を牽引している。

地域別では、世界市場は南米、北米、欧州、アジア太平洋、中東・アフリカの5大地域に分類される。これらはさらに各国に細分化される。

[OP9Nbt33zV]

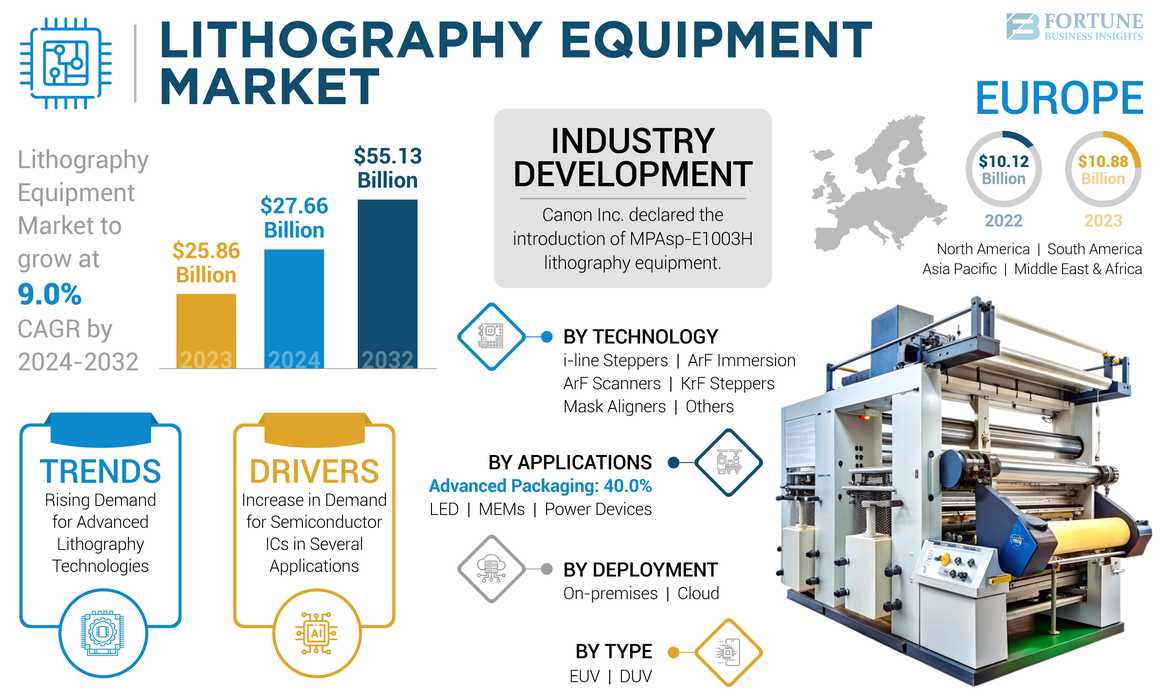

欧州は予測期間において最大の市場シェアを占めると見込まれています。この地域には、特に極端紫外線(EUV)リソグラフィ分野において世界をリードするフォトリソグラフィ装置サプライヤーであるASMLが拠点を置いています。ASMLの優位性により、欧州は最先端リソグラフィ技術の開発・導入における重要な拠点となっている。多くの大学、研究機関、民間企業が半導体技術の発展に注力する、確立された研究開発エコシステムを有している。この研究開発の強みが、先進リソグラフィ装置の開発と迅速な導入を支えている。したがって、この要因が世界リソグラフィ装置市場の成長を促進している。

北米は予測期間中に安定した成長率を示すと予想される。同地域には集積回路生産に先進リソグラフィ装置を利用する多数の半導体製造施設が立地している。これらの施設は先端半導体製造の需要に応えるため、最新技術を装備している場合が多い。また同地域は世界の半導体サプライチェーンにおいて重要な役割を担っている。先進リソグラフィ装置の導入は、同地域がこのサプライチェーンに統合されることを支え、高性能半導体デバイスの生産能力を強化します。したがって、これらの要因が市場成長を促進します。

アジア太平洋地域は2024年に最も高いCAGR(年平均成長率)を記録すると予測される。この地域、特に台湾、韓国、中国、日本などの国々は、TSMC、 サムスン、SMICなどの製造企業が存在しています。これらの企業は、最先端の半導体デバイスを生産するための高度なリソグラフィ装置の導入において最先端を走っています。さらに、この地域では、より小型で効率的かつ高性能な半導体デバイスの生産需要に対応するため、EUVリソグラフィなどの先進リソグラフィ技術への多額の投資が行われています。これらの要因が相まって、同地域の成長に寄与している。

同様に、南米市場でも著しい成長が見られる。ブラジルやアルゼンチンなどの国々は技術能力の向上に関心を示しており、これが最終的には半導体リソグラフィ装置の採用拡大につながる可能性がある。

中東・アフリカ(MEA)市場は、デジタル化に向けた投資と政府資金の増加により、今後数年間で成長が見込まれています。

事業拡大に向けM&A戦略を採用する市場プレイヤー

業界の有力企業は、特定分野向けにカスタマイズされた専門ソリューションを導入し、世界的な事業展開を積極的に進めています。戦略的にパートナーシップを構築し、現地企業を買収することで、様々な地域に強固な基盤を確立しています。これらの企業は、効果的なマーケティング戦略の構築と新ソリューションの開発に注力し、市場シェアの維持・拡大を図っています。したがって、リソグラフィ装置への需要増加は、市場プレイヤーにとって有利な機会を生み出すと予想されます。

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.70% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

技術別分類

用途別

パッケージングプラットフォーム別

地域別

|

フォーチュン・ビジネス・インサイト社によると、市場規模は2034年までに674億3000万米ドルに達すると予測されている。

2025年、市場規模は297億6000万米ドルと評価された。

予測期間中、市場は9.70%のCAGRで成長すると予測されています。

アプリケーションにより、高度なパッケージセグメントが市場をリードしています。

世界中のいくつかのアプリケーションでの半導体ICSの需要の増加は、市場の成長を促進する重要な要因です。

ASMLホールディングNV、Nikon Corporation、Canon、Inc.、EV Group、Veeco Instruments Inc.、Suss Microtec SE、Shanghai Micro Electronics Equipment(Group)Co。Ltd.、Neutronix Quintel Inc.、Jeol Ltd.、およびイノベーションには、市場のトッププレーヤーです。

欧州は2025年に43.10%のシェアで最大の市場となる見込みである。

パッケージングプラットフォームにより、FO WLPウェーハセグメントは、予測期間中に最高のCAGRで成長すると予想されます。

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート