非常用照明市場規模、シェア及び業界分析:光源タイプ別(蛍光灯、LED、白熱灯、その他)、電池タイプ別(リチウム、ニッカド、ニッケル水素、鉛蓄電池)、 電源システム別(自立型と集中電源型)、エンドユーザー別(住宅、商業、産業)、および地域別予測、2026-2034年

緊急照明市場規模

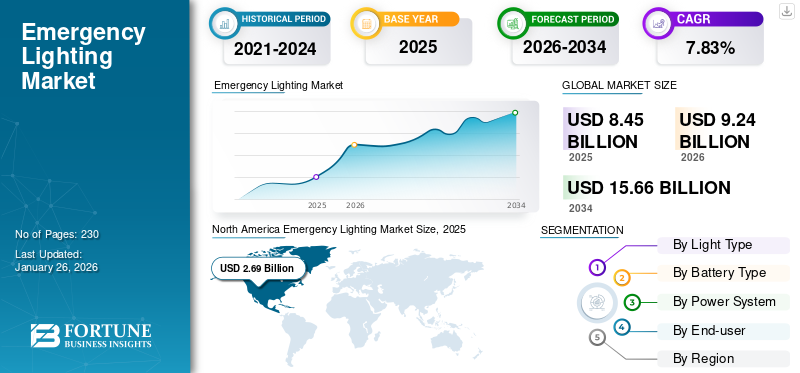

世界の非常用照明市場規模は2025年に84億5,000万米ドルと評価された。市場は2026年の92億4,000万米ドルから2034年までに156億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.83%を示すと予測されている。北米は2025年に31.63%のシェアで世界市場を支配した。

非常用照明システムは、建物、 住宅、職場、学習室に設置され、予期せぬ停電時に電源供給が途絶えた際に自動的に点灯するものです。

さらに、パニックの軽減、必要な照明の提供、建物内の居住者を安全な出口へ誘導する役割を果たすため、危険な状況における命綱となります。非常照明の設置と維持管理は居住者の安全確保に不可欠であり、ほとんどの国で法的義務となっています。適切なエリア照明は広い空間に均一な照明環境を提供し、安全性を高めます。

2020年、COVID-19は世界中で急速に拡大した。ほぼ全ての国で感染者が報告された。2020年から2021年にかけて、各国はCOVID-19パンデミックの異なる段階にあった。産業関係者はロックダウンによる課題に直面した。2020年の世界的なCOVID-19の発生は、非常用照明市場の成長を阻害した。COVID-19は商業・産業部門における突然の操業停止により市場成長に影響を与えた。ロックダウン期間中、照明産業協会(LIA)加盟企業の89%が事業を継続し、売上の95%が回復したと報告している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の非常用照明市場インサイト

日本では、防災意識の高まりや社会インフラの高度化を背景に、非常用照明の需要が着実に拡大しています。建築物の安全基準強化、都市再開発の進行、エネルギー効率向上への取り組みなどが、市場の技術革新と導入拡大を後押ししています。特に、スマートビルディング化や IoT を活用した照明管理の高度化が進む中、企業は安全性と運用効率を同時に高めるソリューションを求めています。日本の進化する防災・建築技術の潮流に合わせた非常用照明の展開は、国内での信頼性向上だけでなく、グローバル市場での競争力強化にもつながります。

非常用照明市場の動向

安全基準の強化とスマート技術の統合が市場拡大を促進

照明業界における安全基準の強化とスマート技術の統合は、予測期間中に様々な新たな機会を創出すると見込まれる。加えて、 白熱電球の使用禁止やLEDの省エネルギー特性といった政府の法律・政策がLEDの使用拡大を促進している。さらにLEDは、ドライバーに組み込まれた際に需要に応じて性能を調整できるため、高い制御性を有する。

例えばオーストラリア政府エネルギー大臣評議会は、エネルギー効率向上のためハロゲンランプをLEDランプに置き換える計画を発表した。

主要地域における市場規模を牽引するその他の重要な要因としては、スマートホームの普及拡大、インド・中国・米国・タイにおけるスマートシティ開発に向けた政府主導の取り組みの増加、ならびにインドと日本におけるLED照明導入への政府支援の強化が挙げられる。

さらに、中国やインドなどの主要国におけるインフラ支出の増加が世界市場の成長を後押ししている。加えて、電気料金の上昇に伴う消費者の省エネ照明ソリューションへの意識向上も、世界的な販売拡大の重要な推進要因となっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

非常用照明市場の成長要因

コスト効率に優れ魅力的な照明器具の容易な入手可能性が市場成長を促進

低コストで魅力的な照明器具への容易なアクセスは、予測期間中に市場シェアにプラスの影響を与えると予想されます。さらに、非常用照明と美的照明の融合、および照明業界における技術進歩が市場シェア拡大に寄与すると見込まれる。加えて、LEDの平均販売価格下落と建設業界の世界的な回復も市場成長に好影響を与えるだろう。

さらに、照明産業における技術進歩も市場成長を牽引している。あらゆる技術の持続可能性には技術的進歩が不可欠である。製造に携わる企業は、製品の性能と寿命を向上させるため、研究開発(R&D)に多額の投資を行っている。非常口表示灯へのLED採用は最も重要な技術革新の一つである。こうした照明は従来の光源より省エネルギーで低コストだ。緑色・赤色の住宅用非常口表示灯の普及拡大に伴い、企業はこうした住宅向け製品のポートフォリオ拡充に注力している。

非常用照明と通常照明の統合が市場拡大を促進

非常用照明は、個人生活や業務環境における多様な用途で不可欠な照明システムの一つです。技術の発展に伴い、非常用照明は通常の照明と統合され、状況に応じて切り替わるようになりました。非常用照明とは、照明回路への電力供給が途絶えた際に自動的に作動する非常用電源供給照明に他なりません。これを通常の照明設計に適切に統合することは、消費者と製造業者双方にとって有益です。

経済が正常化し、人々がオフィスや現場に戻る中、万一の事態に備え、バッテリー供給と非常照明が正常に機能していることを確認することは重要です。さらに、メーカーは補助照明のコスト削減のため、通常照明を非常照明に統合しようとしています。

例えば、革新的ライフセーフティソリューションのメーカーであるホチキ・ヨーロッパは、2023年4月に開催される今月の防火安全イベントで、待望の新緊急照明システム「ファイアスケープ・ネプト」を発表する予定です。

抑制要因

新規製造拠点設立の課題が市場成長を抑制

メーカーと投資家は、主に環境対策関連の規則・規制を含む厳格な政府政策により、複数の国で課題に直面している。さらに、非常用照明設計の開始時には、図面または現地調査から施設に関する関連情報を取得する必要があり、この情報を正確に入手できないと、非常用照明設計システムの品質低下を招く可能性があります。これらの要因が、発展途上国における市場シェアの拡大を抑制しています。

様々な用途での製品導入の増加は、各国政府に対し自国内の企業向けガイドライン策定を迫っている。新たな製造拠点の設立に要する時間は、今後数年間の市場成長を鈍化させるだろう。

非常用照明市場のセグメント分析

光源タイプ別分析

省エネ目的での採用拡大により、LEDサブセグメントが主要市場シェアを占める見込み

市場は光源タイプに基づき、蛍光灯、 LED、白熱灯、その他に分類されています。LEDセグメントは、省エネ目的での普及拡大により、圧倒的な市場シェアを占めています。LED非常用電球を使用すると、通常の電球と比較して30%の省エネ効果が得られることが多くあります。さらに、LED照明はフィラメントの燃焼に依存しないため、摩耗や損傷の可能性が最小限です。LED照明は高い耐久性を有し、優れた低温性能を発揮、デジタル制御も容易です。この照明形態は省スペース性にも優れ、光源を目的用途に集中させられるため、設置寿命全体で大幅なコスト削減が実現します。LED照明は専用の光学系、ドライバー、フィッティングに依存しているため、洗練された目立たない照明器具デザインが可能となります。

蛍光灯セグメントも、白熱灯などの従来の照明代替品に比べて耐久性が高いなど様々な利点があるため、大きな市場シェアを占めています。平均的に、電球や蛍光灯の寿命は通常の白熱灯の6倍長くなります。連続使用後の劣化が少なく、経年劣化を気にせず頻繁な点灯・消灯が可能です。また、同等の明るさを提供しながら、通常の照明よりもコスト効率に優れています。

電池タイプ別分析

充電効率と長寿命によりリチウムセグメントが主要な市場シェアを占める見込み

電池タイプ別では、市場はリチウム、ニッケルカドミウム、ニッケル水素、鉛蓄電池に分類される。リチウムセグメントは充電効率と長寿命により市場シェアの大半を占める。さらに、充電式電池は時間の経過とともに放電しますが、リチウム電池の場合、その率は月あたりわずか3~5%です。リチウム回路内の充電器は、短時間かつ頻度の少ないバーストで低電流で作動します。また、リチウム電池はメモリー効果がほとんどないため、寿命(通常は定格容量の70%と定義)に達するまで性能がほぼ一定に保たれます。

ニッケルカドミウムセグメントも重要な市場シェアを占めており、温度変化に対する耐性が高いため、より幅広い環境で使用可能です。鉛蓄電池と比較して電力密度が高いため、単位重量あたりのエネルギー貯蔵量が多くなります。

電力システム別分析

自立型セグメントが優位な特性により市場を支配

電力システムに基づき、市場は自立型と集中電源型に区分される。自立型セグメントは最も簡便かつ迅速なソリューションを提供し、内蔵バッテリーで独立動作するため、支配的な市場シェアを占める。設置時間が短く、後日の拡張・変更が容易で、中小規模プロジェクトにおいて最も費用対効果の高いソリューションとなる。特殊配線が不要なため設置コストは比較的低く、各照明が独立しているため専用のサブ回路監視が不要となり、システム整合性が向上する。

一方、中央電源式非常用照明システムは通常、非常用照明器具数が多い大規模プロジェクト(例:大型多階層オフィスビル)に採用される。中央電源式システムは運用コストを最小限に抑える最適な選択肢であり、バッテリー寿命が最大化され通常10年以上持続する。例えば大規模な多層オフィスビルなどです。中央電源式システムは、バッテリー寿命が最大化され通常10年以上持続するため、継続的な運用コストを最小限に抑える最適な選択肢となります。これらのシステムは試験・保守が簡便で、完全に目立たない非常用照明を提供し、長期的なコスト優位性を備えています。

エンドユーザー別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

定期的な新製品需要の増加により、住宅セグメントが市場シェアを支配する見込み

エンドユーザー別では、定期的な新製品需要の増加により、住宅セグメントが市場を支配すると予測される。ただし、軽工業メーカーは、消費電力が少なく、長寿命で最大出力を提供する新型LEDの開発に注力している。商業セグメントが2番目に大きな市場シェアを占め、次いで産業セグメントが続くと見込まれる。商業ビルや公共インフラの増加などの要因が、商業セグメントの成長率に影響を与えている。

地域別インサイト

North America Emergency Lighting Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は非常用照明市場で圧倒的なシェアを占め、相当な成長率が見込まれています。これは同地域に複数の大手企業が存在するからです。未登録の市場参加者も多数参入しています。この地域の市場は他地域と比較して分散している。都市化の進展、革新的な技術の導入、省エネルギー製品の普及、そして増加・高齢化する人口が、北米市場成長の主要な要因である。したがって、北米は今後数年間で市場を支配するだろう。

アジア太平洋地域では、複数の大手サプライヤーが存在するため、中国が最大の市場シェアを占めています。中国は近年、他国への主要な製品輸出国として発展してきました。人口増加も地域市場の成長に寄与しています。

欧州市場は、インテリジェントシステムや人間中心システムなどの新技術導入により成長が見込まれます。例えば、消費者に省エネ製品を提供するため、欧州委員会は2019年12月に産業向けの新エコデザイン規則を発表した。さらに、スマートシティの建設が、同地域のLED市場を後押ししている。

中東・アフリカ地域では、サウジアラビア、アラブ首長国連邦、カタールの各政府が巨額の投資を通じてインフラ整備を継続的に推進しています。これらの政府の優遇政策により、企業は税還付制度を活用した合理的な価格設定で製品を提供することが可能となっています。

さらに、ラテンアメリカでは地域全体での技術導入が遅れていることから、大幅な成長が見込まれています。また、ラテンアメリカには照明メーカーが少数しか存在せず、地域の市場成長に影響を与えている。

主要業界プレイヤー

主要企業は製品能力の強化に注力

非常用照明市場は多数のプレイヤーが存在し、高度に細分化されている。市場に存在する現在の企業の競争環境は、自国および地域において強固な基盤を有している。シュナイダーエレクトリック、ハネウェル、イートンは主要プレイヤーであり、様々な国で強い存在感を示している。これらの企業の操業プラントの成功は、今後数年間で契約を獲得し、かなりの市場シェアを獲得するのに役立つだろう。

2021年時点で、シュナイダーエレクトリックが最大の市場シェアを占めた。オリエント、ウィプロ、ツムトベル、イートンが市場で活動するその他の主要企業である。

主要非常用照明企業一覧:

- シュナイダーエレクトリックSE (フランス)

- エマーソン (米国)

- レグランド SA (フランス)

- ハベル・ライティング社(米国)

- パナソニック株式会社(日本)

- フィリップス・ライティング・ホールディング B.V. (オランダ)

- ゼネラル・エレクトリック (米国)

- ツムトベル・グループ(オーストリア)

- Acuity Brands (米国)

- オリエント・エレクトリック(インド)

- ウィプロ(インド)

- ハネウェル HBT(米国)

- イートン・コーポレーション(アイルランド)

業界の主な動向:

- 2023年7月 - エバレディ・インダストリーズ・インディア・リミテッドは週末にテレビコマーシャル『Kya Baat Hai』を公開し、非常用LED電球「INSTACHARGE」を紹介しました。

- 2021年11月 - シュナイダーエレクトリックは、DCSアワードにおいて「持続可能性と効率性への顕著な貢献」部門で受賞しました。同イベントでは、シュナイダーエレクトリックとエリートパートナーズ・アドバンストパワーテクノロジーが「データセンターにおける持続可能性プロジェクト・オブ・ザ・イヤー」部門で2つ目の特別プロジェクト賞を獲得しました。両社はニューカッスル市議会向けに近代化プロジェクトを実施。広範なデジタルトランスフォーメーション構想の一環として、省エネ技術を活用し同議会のカーボンフットプリント削減を実現しました。

- 2021年4月 - エネルギー管理と自動化のデジタル変革をリードするシュナイダーエレクトリックは、ゼロカーボンプロジェクトを開始した。この新たな取り組みでは、同社の炭素排出量の70%を占める上位1,000社のサプライヤーと連携し、2025年までにそれらの事業活動における炭素排出量を50%削減する。この取り組みはシュナイダーの2021-2025年持続可能な開発目標(SDGs)の一環であり、パリ協定が掲げる「2100年までに地球の平均気温上昇を1.5℃以内に抑える」目標に向けた具体的な一歩となる。

- 2021年2月 - ハネウェルはスパルタ・システムズの全発行済み株式を13億300万米ドルで買収。これにより産業オートメーション、デジタルトランスフォーメーションソリューション、企業業績管理ソフトウェア分野での地位強化が期待される。当該事業は「パフォーマンス・マテリアルズ・アンド・テクノロジーズ」部門に組み込まれる。

- 2020年11月 - ABBは、接続されたビル向けの新たなクラウドベースのスマート非常用照明ソリューションを発表した。Nexus Pro非常用照明システムはIoT(モノのインターネット)技術を採用し、メンテナンスがほぼ不要で運用コストを削減し、年間を通じて安心を保証する。

レポートのカバー範囲

本調査レポートは、市場シェアの詳細な分析を提供し、主要企業、種類、システムの主要用途などの重要な側面に焦点を当てています。これに加え、本レポートは非常用照明市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 7.83% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

byライトタイプ

|

|

バッテリータイプによって

|

|

|

電力システムによって

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は84億5,000万米ドルであった。

世界市場は予測期間中に年平均成長率(CAGR)7.83%で成長すると予測されている。

北米の市場規模は2025年に26億9,000万米ドルでした。

エンドユーザーに基づいて、住宅セグメントはグローバル市場で支配的なシェアを保持しています。

世界市場規模は2034年までに156億6,000万米ドルに達すると予測されています。

主要な燃料価格の上昇により、緊急照明に対する世界的な需要が促進されています。

市場のトッププレーヤーは、Schneider Electric、Honeywell International Inc、Eaton、Orientです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 230

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。