非経口用生理食塩水の市場規模、シェアおよび業界分析、種類別(ペットボトルおよびガラス瓶)、用途別(筋肉注射および静脈注射)、および地域予測、2026~2034年

主要市場インサイト

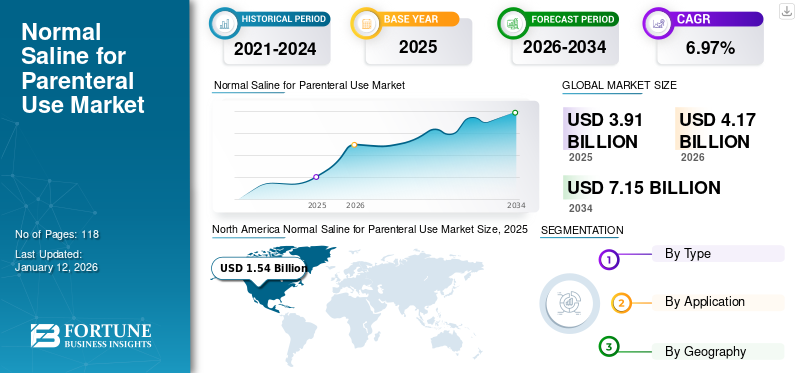

非経口使用のための世界の生理食塩水市場規模は、2025年に39億1,000万米ドルと評価され、2026年の41億7,000万米ドルから2034年までに73億2,000万米ドルに成長すると予測されており、予測期間中に7.29%のCAGRを示します。北米は、2025 年に 39.46% の市場シェアを獲得し、非経口用生理食塩水市場を独占しました。

生理食塩水は、脱水症、電解質の不均衡、創傷被覆材、敗血症、出血などのさまざまな症状に対して病院で広く使用されています。 Victorian Agency for Health Information によると、オーストラリアのビクトリア州では新生児敗血症は出生 1,000 人あたり 1 ~ 8 人で発生します。世界的には、毎年出生 1,000 人あたり約 1 ~ 50 人の割合でこの疾患が診断されています。この新生児における敗血症の発生率の増加により、この解決策に対する需要が急増する見込みです。

0.9%の使用に関する政府のガイドラインと推奨事項の増加塩化ナトリウムそして危機的な状況における輸液蘇生は、市場の成長を大幅に後押しする態勢がさらに整っています。救命救急医学会(SCCM)と欧州集中治療医学会(ESICM)の共同研究である敗血症生存キャンペーン(SSC)は、敗血症性ショック時の蘇生にクリスタロイド液の使用を推奨しており、多くの病院や学会で採用されている。さらに、0.9% NaCl は最も一般的に使用される晶質液の 1 つであり、非経口用途の世界的な生理食塩水市場の成長を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

非経口用生理食塩水市場の重要なポイント

- 2025年の市場規模:39.1億ドル

- 2026年の市場規模:41億7000万ドル

- 2034 年の予測市場規模: 73 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.29%

- 北米は、2025 年に 39.46% のシェアを獲得し、非経口用生理食塩水市場を独占しました。

- ペットボトル部門は、2026 年には 89.33% のシェアを獲得し、市場を独占すると予測されています。

- 静脈注射セグメントは市場をリードし、2026 年には全世界で 97.45% を占めると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に12.2億米ドルを占め、2026年には13.0億米ドルに達すると予想されています。

北米

北米は2025年に15億4,000万米ドルを生み出し、2026年には16億5,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に6億3,000万米ドルに達し、2026年には6億7,000万米ドルに成長すると予測されています。

私たち。

市場は2026年までに15億7,000万米ドルに達すると予測されています。

日本

市場は2026年までに7億米ドルに達すると予測されています。

続きを読む

新型コロナウイルス感染症の影響

新型コロナウイルス感染症(COVID-19)による点滴液の需要の減少が市場の成長を妨げた

新型コロナウイルス感染症(COVID-19)のパンデミックは医療分野に大きな影響を与えました。医療従事者や病院の負担も増大した。すべての医療資源を新型コロナウイルス感染症患者の管理に充てるため、世界中の政府は待機的手術や緊急性のない手術を延期または中止することを決定しました。

- CovidSurg によると、12 週間にわたる混乱のピーク期間中に、新型コロナウイルス感染症のパンデミックにより世界中で 2,800 万件以上の予定手術がキャンセルされたと推定されています。さらに、NHSの指令により、英国では約210万件の手術が延期された。

手術件数の急激な減少は、生理食塩水を含む点滴液の需要に悪影響を及ぼしています。

- ICU Med の IV ソリューション製品ラインは、2019 年の同時期と比較して、2020 年上半期の収益が 10.3% 減少しました。

- 同様に、バクスターの医薬品配達部門は、2020年上半期に1.6%の減少を報告しました。

パンデミックにより、専門クリニックやケアセンターの患者数も減少し、その結果、入院者数も減少しました。これらの要因は市場の成長に悪影響を及ぼしました。

非経口用生理食塩水の市場動向

インフルエンザの流行により生理食塩水の需要が増加し、市場の成長を促進

インフルエンザの流行期に入院している患者に水分を補給し、薬を投与するために使用される静脈内生理食塩水製品の需要が高まっています。 A 型インフルエンザ ウイルスの株として H1N1 型に比べて H3N2 型が優勢なインフルエンザの季節には、より重篤な合併症が発生し、インフルエンザ関連の入院が大幅に増加します。

欧州疾病予防管理センター(ECDC)の2022年の推計によると、インフルエンザの最悪期は欧州連合内で毎年最大5,000万人の感染を引き起こし、約7万人が死亡すると推定されている。 2018年から2019年にかけて、米国では3,552万人のインフルエンザ感染者が報告され、合計49万561人が入院した。特に米国でインフルエンザの流行期が長引くと、非経口使用のための生理食塩水の需要が数倍に増加すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

非経口使用用生理食塩水市場の成長要因

市場の成長を促進するために脱水症と敗血症に対する生理食塩水の使用量を増やす

点滴輸液は、世界中で最も一般的に使用されている医療行為の 1 つです。生理食塩水は、脱水症状、嘔吐、下痢などのさまざまな状態の管理や、さまざまな重篤な状態での輸液蘇生の管理など、病院の環境で選択される点滴液となっています。さらに、0.9% NaCl は断然最も一般的に使用される IV 輸液です。 さらに、新生児では、敗血症、低ナトリウム血症、高ナトリウム血症、および特定の病状による体液不足または不均衡の管理における最初のステップとして、0.9% 塩化ナトリウムの投与が行われます。

国立バイオテクノロジー情報センターによると、米国では年間約 2 億リットルの生理食塩水が販売されています。さらに、毎日 100 万リットル以上の 0.9% 塩化ナトリウムが世界中の患者に投与されています。病院やクリニックのさまざまな医療専門分野におけるこの生理食塩水の摂取量の増加は、市場の成長を促進する主要な要因です。

市場の成長を促進するための入院数と手術数の増加

ICU への入院者数の増加とNICUその結果、非経口使用のための生理食塩水の需要が増加しました。さらに、入院患者の大多数は、入院中に生理食塩水を投与されます。 NHS によると、年間 500 万人以上の急性期入院があり、患者の大多数が静脈内輸液療法を受けていると予想されます。

入院および移行最適化プログラムによると、米国では年間 50 万件以上が脱水症状で入院しています。したがって、入院件数の増加と手術件数の増加が市場の成長を促進すると予想されます。

抑制要因

生理食塩水をバランスの取れた液体に置き換えると市場の成長を妨げる可能性があることを示唆する研究

さまざまな研究で、生理食塩水の代わりにバランスの取れた点滴液を使用すると、入院患者の死亡と腎臓損傷のリスクが大幅に減少することが示されています。たとえば、2019年2月に行われたある研究では、生理食塩水からバランスのとれた輸液に切り替えると、米国での死亡が約6万人減り、腎不全の症例が10万人減る可能性があると推定されています。ヴァンダービルト大学が実施した別の研究では、生理食塩水の代わりにバランスのとれた輸液を投与された入院患者100人ごとに、死亡または重度の腎臓疾患が1人減少し、これは3,500万人以上の患者の状況において大きな影響を与えると結論付けています。米国では毎年起こる入院。

生理食塩水が患者の腎臓に及ぼす害についての意識の高まりにより、医療施設におけるバランスの取れた水分の使用も増加しています。

- 2021 年 4 月に Cureus によって公開された記事によると、Shaw らは次のように述べています。は、腹部の大手術を受けた約30,000人の患者を対象とした後ろ向き観察研究の結果を述べた。急性腎損傷、術後感染症、アシドーシスなどの一般的な合併症を伴う等張食塩水を投与されたグループの院内死亡率は5.6%でした。

したがって、バランスの取れた液体への段階的な移行は、市場の成長を妨げると予想されます。

非経口使用用生理食塩水市場セグメンテーション分析

タイプ別分析

ペットボトルの破損防止に支持が高まりセグメント成長を牽引

タイプに関しては、市場はガラス瓶と瓶に分類されます。プラスチックボトル。

ペットボトルセグメントは市場を支配し、予測期間中の2026年には世界シェアの89.33%を占めると予想されます。供給中の破損を防ぐためにガラスよりもプラスチックボトルが好まれる傾向にあること、および点滴輸液に関する戦略的提携が増加していることが、この部門の成長の主な理由です。たとえば、2018年3月、Grifols S.A.はHenry Schein Inc.との販売契約を発表しました。契約条件に従って、Henry Scheinは米国でGrifols生理食塩水バッグを販売および販売しました。この製品は現在、スペインのGrifols製造ユニットで製造されており、年間5,000万個の生産能力があります。

ガラスボトルセグメントは、2025 年から 2032 年にかけてかなりの CAGR で成長すると予想されます。この成長は、プラスチックボトルに比べて、溶液汚染の少なさ、環境上の利点など、ガラスボトルの高い潜在的な利点によるものです。これに、脱水症状の発生率の上昇とNICUの数の増加が加わり、ガラスボトル部門の成長が促進されると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

嘔吐の有病率の増加により静脈セグメントが支配的

用途に基づいて、市場は筋肉内注射と静脈内注射に分けられます。静脈内セグメントは、2026 年に 97.45% のシェアで市場を支配すると予測されています。静脈内注射は生理食塩水の最も好ましい投与経路であり、これがこのセグメントの支配的なシェアの主な理由です。これとは別に、嘔吐、下痢、食中毒の発生率の増加により、静脈内セグメントの成長がさらに加速すると予想されます。

筋肉注射セグメントは、静脈注射と比較して投与の容易さ、低侵襲性などの高い利点により、大幅なCAGRで成長すると予想されています。

地域の見識

北米

North America Normal Saline for Parenteral Use Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に15億4,000万米ドルに達し、総市場収益の39.46%を占め、2026年には16億5,000万米ドルに達すると予測されています。この地域の支配的なシェアの要因としては、主要企業の戦略的存在と0.9%NaClの摂取量の増加が挙げられます。 FDA のデータベースによると、ハリケーン マリアの 2 年後でも、米国の病院は生理食塩水の不足に直面していました。生理食塩水の不足により、メーカーは生産能力の拡大に投資する機会が生まれました。この要因により、北米市場の成長が促進されると予想されます。米国市場は、2026 年までに 15 億 7,000 万米ドルに達すると予測されています。

アジア太平洋地域

2025 年のアジア太平洋市場は 12 億 2,000 万ドルで、世界需要の 31.23% を占め、2026 年には 13 億ドルに成長すると予測されています。アジア太平洋地域の市場は、主に入院者数の増加、高齢者人口の増加、患者数の増加により成長すると予想されています。アジア太平洋敗血症同盟によると、この地域における全国の推定敗血症発生率は 10 万人あたり 120 人から最大 1,600 人であり、この地域の成長を推進する態勢が整っています。日本市場は2026年までに7億ドルに達すると予測され、中国市場は2026年までに0.8億ドルに達すると予測され、インド市場は2026年までに0.8億ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に約6億3,000万米ドルを世界市場にもたらし、シェア16.23%を占め、2026年には6億7,000万米ドルに達すると予想されています。欧州市場の成長は、0.9%塩化ナトリウム投与に関する国立医療研究センター(NICE)および欧州集中治療医学会(ESICM)の推奨を通じた政府からの積極的な支援によって推進されています。英国市場は2026年までに0.8億米ドルに達すると予測されており、ドイツ市場は2026年までに1.1億米ドルに達すると予測されています。

世界のその他の地域

ラテンアメリカ、中東、アフリカの市場は、医療インフラの改善、サハラ以南アフリカでの脱水症の蔓延、病院数の大幅な増加により、成長すると予測されています。ラテンアメリカ市場は2025年に3億4000万米ドルに達し、世界産業の8.67%を占め、2026年には3億6000万米ドルに達すると予想されています。中東およびアフリカは世界市場で強い存在感を維持し、2025年には1億7000万米ドルに達し、シェア4.40%を占め、2026年には1億8000万米ドルに達すると予想されています。

業界の主要プレーヤー

バクスターは強力な販売ネットワークにより主導的地位を維持

収益の面では、バクスターは 2024 年の市場で圧倒的な地位を占めていました。同社は点滴液のリーダーであり、確立された流通ネットワークと顧客ベースを持っています。これは、市場における同社の卓越した地位の重要な要因の 1 つです。一方で、中国での確固たる地位と高い製造能力が、ケルングループの第2位の地位を支える要因となっています。

さらに、ICU Medical、Fresenius Kabi AG、SSY Group Limited などのメーカーは、市場での地位を強化するために研究開発と戦略的提携に注力しています。これにより、市場競争が激化し、予測期間中に非経口用生理食塩水の世界的な市場シェアが拡大すると予想されます。

トップ一覧非経口使用会社向け生理食塩水:

- Baxter (U.S.)

- Kelun Group (China)

- B. Braun Melsungen AG (Germany)

- Fresenius Kabi AG (Germany)

- SSY Group Limited (China)

- ICU Medical (U.S.)

- Double-Crane Pharmaceutical Co., Ltd. (China)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Cisen Pharmaceutical Co., Ltd. (China)

- Pharmally International Holding Co., Ltd. (China)

主要な業界の発展:

- 2022年8月~Assure Infusions, Inc.は、フロリダ州バートウに製造工場を建設すると発表した。このセンターは、米国の医療システムで需要の高い点滴液を製造するために、高度なロボット工学を使用して完全に自動化されています。

- 2022年2月- ドイツの点滴療法会社である B. Braun SE は、FDA の承認を受けて、新しい I.V. 施設の運営を開始しました。フロリダ州デイトナビーチにある食塩水製造施設。

- 2020年10月~Laugfs Holdings Limitedは、スリランカのコッガラ輸出加工区(EPZ)にある静脈内(IV)溶液(生理食塩水)製造工場の操業を開始する計画を発表した。

- 2020年2月~ユーロライフ ヘルスケア Pvt.テバ・ファーマシューティカル・インダストリーズ社(ハンガリー)の点滴事業を買収し、米国および欧州市場での点滴プラントの開発・商業化を図ると発表した。

- 2019年7月~特殊医薬品会社である Eurolife Healthcare Pvt Ltd は、欧州および米国市場での事業拡大を目的として、ハンガリーにある Isreal に本拠を置く Teva の静脈点滴 (IV) ユニットを買収しました。

レポートの範囲

このレポートには、世界市場に影響を与える多数の要因の詳細な分析が含まれています。市場の傾向、推進力、機会、脅威、制約に関する情報は、利害関係者が市場について貴重な洞察を得るのにさらに役立ちます。このレポートはまた、主要企業、メーカー別の市場シェア、およびその戦略に関する情報を提示することにより、詳細な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 7.29% |

ユニット | 金額 (10 億米ドル) および数量 (単位) |

セグメンテーション | タイプ別

|

用途別

| |

地理別

|

よくある質問

Fortune Business Insights によると、市場は 2025 年に 39 億 1,000 万ドルに達しました。

Fortune Business Insights によると、市場は 2034 年までに 73 億 2,000 万米ドルに達すると予測されています。

北米市場の価値は、2025 年に 15 億 4,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中にCAGR 7.29%で成長すると予測されています。

種類別に見ると、ペットボトルセグメントが市場をリードするセグメントです。

脱水症や敗血症に対する生理食塩水の使用量の増加と、入院や外科手術の件数の増加が、世界市場の成長を牽引する重要な要因となっています。

Baxter と Kelun Group は世界市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 118

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート