風力タービン運用・保守市場規模、シェア及び業界分析:タイプ別(定期点検、緊急対応)、設置場所別(陸上、洋上)、地域別予測(2026-2034年)

主要市場インサイト

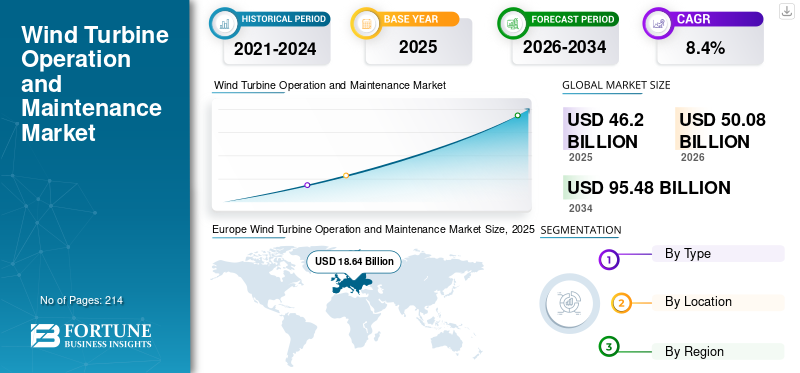

世界の風力タービン運用・保守市場規模は2025年に462億米ドルと推定された。市場は2026年の500億8000万米ドルから2034年までに954億8000万米ドルに拡大し、2026年から2034年にかけて年平均成長率(CAGR)8.40%で成長すると予測される。欧州は2025年に40.35%の市場シェアで風力タービン運用保守市場を支配しており、これは再生可能エネルギー導入を促進する連邦・州政府の政策、インセンティブ、規制支援に牽引されたものである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の風力タービン運転・保守(O&M)市場インサイト

日本では、再生可能エネルギーの導入拡大や洋上風力プロジェクトの本格化を背景に、風力タービンの運転・保守(O&M)サービスへの需要が着実に拡大しています。設備の長期安定稼働や発電効率の最大化を目的として、定期点検、予知保全、遠隔監視などの高度な保守手法が広く活用されており、事業者による導入が進んでいます。また、厳しい自然環境や地理条件に対応するため、安全性と作業効率を重視したサービスへの関心も高まっています。再生可能エネルギーの主力電源化が進む中、日本の風力タービンO&M市場は、安定した電力供給と設備価値の維持を支える重要な分野として重要性を増しています。

グローバル風力タービンの運用およびメンテナンス市場の概要

市場規模:

- 2025年の価値:462億米ドル

- 2026年の価値:500億8000万米ドル

- 2034年の予測値:954億8000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は8.4%)

市場占有率:

- 地域別リーダー:欧州は2025年に40.35%のシェアで市場をリードした。これは強力な政府政策、既存の風力発電設備の規模、洋上風力プロジェクトの早期導入に支えられたものである。

- 最も急成長する地域: アジア太平洋地域は、急速な風力エネルギーの設置、中国でのサービス契約の上昇、インドでのインフラストラクチャの拡大に起因する最も急成長している地域です。

- エンドユーザーリーダー:予定外のメンテナンスセグメントは、故障対応とタービンダウンタイムの削減の本質的な性質により、最大の市場シェアを保持しています。

業界の傾向:

- Covid-19の中の高い回復力:市場は、パンデミックの混乱の間でさえも強い運用上の需要を目撃し、既存の風力タービンのサービスの継続性を確保しました。

- オフショアトラクションの上昇による陸上セグメントの支配:陸上の風力発電所は、サービスの複雑さが低いため、O&M市場を支配していますが、OFSHORE O&Mは新しいインストールで加速しています。

- アジア太平洋地域のO&M市場は2032年までにほぼ2倍になります。大規模な風力容量の追加により促進されたこの地域の市場は、サービス効率に焦点を合わせて大幅に成長すると予測されています。

運転要因:

- 世界の風力エネルギー容量の拡大、タービンの信頼性とパフォーマンスを確保するために、定期的なO&Mを必要とします。

- 高い運用リスクとダウンタイムコスト、途切れないエネルギー出力に不可欠な(修正)メンテナンスを行う。

- 政府が支援する再生可能エネルギーイニシアチブ、特にヨーロッパとアジア太平洋では、包括的なO&Mサービスの需要を推進しています。

- 高度な監視技術の統合、資産管理を強化するためのリアルタイム診断と予測メンテナンス戦略を可能にします。

- 沖合風プロジェクトの急速な発展、i複雑なオフショア環境に合わせた専門的でリモートメンテナンスサービスの必要性を高めます。

風力タービンの運用とメンテナンスは、風力エネルギー産業にとって不可欠です。これらのサービスは、故障率を下げ、停電中のダウンタイムを回避するのに役立ちます。ギアボックス、センサー、電気システム、制御システム、ジェネレーターなどのいくつかの風力タービンコンポーネントは、故障に対して脆弱です。タービン内の機器の突然の故障は、ダウンタイムが高くなり、生産性に影響します。したがって、定期的に操作とメンテナンスの必要性が増加しています。世界中のいくつかの政府は、代替エネルギー源として風力エネルギーを促進しています。これは、今後数年間の風力タービンの動作とメンテナンス市場の成長にプラスの影響を与えると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

最新のトレンド

発電のための再生可能エネルギーの採用の増加市場の成長への燃料

人口の増加により、電力需要は継続的に増加しています。需要が増加するにつれて、国は新しい植物を設置したり、既存のエネルギー植物を拡大することにより、電力容量を増やしています。環境規制により、さまざまな企業が再生可能エネルギー源を使用して電力、特に太陽光発電と風力発電を生成しており、最終的に市場の成長を促進しています。

気候変動と炭素排出量の増加により、さまざまな国が炭素排出を抑制し、今後数年間で炭素中立性を追求するために再生可能エネルギーを採用しています。エネルギー部門の変化は、風力発電の豊富な可能性からエネルギーを活用するための最も有望な再生可能エネルギー源の1つとして、オフショア風力発電の採用を増加させました。沖合の風力発電北米、アジア太平洋、ヨーロッパ諸国の市場。たとえば、2021年6月30日、アトランティックショアはニュージャージー州公益事業委員会から賞を受賞し、700,000を超える住宅を搭載する沖合の風力発電プロジェクトを開発しました。

運転要因

成長を支持するための運用およびメンテナンス技術の進歩

風力タービンの動作とメンテナンスは、不安定な動作状態で風力タービンを維持するために設計されたプロセスです。風力タービン部品は高価であり、タービンの最大効率と出力を達成するために潤滑が必要です。過去には、プラントオペレーターは風力タービンのメンテナンスと修理を手動で実行しました。タービン検査は、クレーンを使用してオペレーターによって実施されました。手動システムは、初期段階でコンポーネントの障害を検出できず、タービンが完全に損失する可能性があります。これにより、運転コストとメンテナンスコストが増加し、風力タービンの効率が低下します。

これにより、大多数の企業が新しい革新的なテクノロジーの開発に向けて取り組むようになり、退屈な運用とメンテナンスタスクをよりアクセスしやすく、費用対効果の高いものにします。 Wind Energy開発者は、運用およびメンテナンスコストを削減するための革新的で現代的なテクニックを探しています。

風力産業は、人間の介入なしに風力タービンの効果的かつ効率的なメンテナンスのために、自動化、革新的な技術、AI、およびデータ分析に傾いています。風力タービンの運用とメンテナンスは、さまざまな技術と高度なソフトウェアが風力タービン運用とメンテナンス市場を推進しているため、風力産業で大幅に進化しています。モバイルなどのさまざまな進歩の導入IoTテクノロジー、高度な状態の監視、データベース管理、および分析は、グローバル市場で重要な役割を果たしました。

好ましい再生可能エネルギー政策と、市場の成長を促進するための風力エネルギーへの投資の増加

環境規制の向上により、発電業界はよりクリーンでより環境に優しいエネルギー資源に切り替えるようになりました。世界中のいくつかの国は、発電のための従来の情報源への依存を減らすために、再生可能発電の発電の開発に焦点を当てています。さらに、風力、太陽光、その他の再生可能エネルギー源への投資は絶えず増加しています。

風力発電は、世界の発電の課題を解決する可能性を秘めた最も重要な再生可能エネルギー源の1つです。世界の総風力発電容量は、これまでに最大837 GWに達し、2021年に世界中で約94 GWの容量が追加されています。したがって、このような巨大な風力発電の開発には、定期的な監視とメンテナンスが必要です。風力エネルギーの設置と運用への投資の増加は、風力タービンの運用とメンテナンスサービスの市場成長を促進する可能性があります。

さらに、風力発電業界の成長の背後にある主な要因は、クリーンエネルギー開発のための上昇する政府のイニシアチブと政策です。ドイツ、英国、米国、日本、中国などのさまざまな国では、フィードイン関税(FIT)、税額控除、電気バランスメカニズム、投資などが、電力の必要な需要を維持するために風力エネルギーセクターを明示的に標的とする主なエネルギー政策と補助金です。たとえば、米国では、連邦ビジネスエネルギー投資税額控除(ITC)により、新しい風力タービンの所有者は、タービン/施設の価値の30%に相当する税額控除を受けることができます。政府からのこのような政策は、風力エネルギーの設置を増やす可能性が高く、その結果、風力タービンのメンテナンスと運用の需要が生じます。

抑制要因

風力タービンの運用コストとメンテナンスは、市場の成長に影響を与える可能性があります

運用とメンテナンスは、風力タービンの滑らかで延長された寿命にとって非常に重要です。運用とメンテナンスのコストは、風力タービンで非常に高く、総風力タービンコストのほぼ30%を占めています。これは、市場の成長を妨げる主要な要因の1つです。風力タービンを設置した後、典型的な障害を回避するためにタービンを定期的にチェックする必要があります。

適切なメンテナンスがなければ、電力崩壊は高く、最終的にいくつかの重要な機能を妨げます。したがって、陸上と沖合の風力発電所の両方にとって運用とメンテナンスが重要になります。風力タービンの操作とメンテナンスのコストが非常に高く、風力タービンの総コストのほぼ25〜30%を占めるため、これらの活動のコストは大きな問題です。ただし、市場で事業を展開している企業は、コストを削減するために常に取り組んでいます。

セグメンテーション

タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

風力タービンの突然の故障における重要な役割のために、支配的な風力タービンの動作とメンテナンス市場シェアを保持する予定のないタイプ

タイプに基づいて、市場はスケジュールと予定外に分割されます。予定外のセグメントは、環境が厳しいために機器の障害や風力タービンの故障などの操作の緊急時に予定外のメンテナンスが開始されたため、市場を支配しました。

通常、スケジュールされたメンテナンスは、風力タービンの滑らかな動作を維持するために計画間隔で実行されます。通常、スケジュールされた風力タービンの動作とメンテナンスは通常、年に2回完了し、各メンテナンスイベントで12〜18時間のダウンタイムになります。この要因に基づいて、予定されている風力タービンの動作とメンテナンスの種類は、今後数年間で大幅な成長を遂げる可能性があります。

ロケーション分析による

陸上の場所では、設置数が最も多いため、市場を支配しています

場所に基づいて、市場は陸上および沖合にセグメント化されています。陸上セグメントは2021年に世界市場を支配しました。経済コスト構造により、オンショアサービスはオフショアセグメントよりも比較的少ない投資を必要とし、陸上風力タービンの設置の最大数になります。 GWEC Wind Turbine市場調査レポート2021によると、今後5年間の陸上風力のCAGRは6.1%で、平均年間設置は93.3 GWです。合計で、2022年から2026年に466 GWが建設される可能性があります。

オフショアセグメントは、予測期間中により速いペースで成長すると予測されています。オフショアセクターは、海の遠隔地のために多くの課題に直面しており、修理とメンテナンスのアクセスが低く、設置コストが高く、セグメントの成長に影響を与えます。

地域の洞察

Europe Wind Turbine Operation and Maintenance Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパは、オフショアとオンショアの設置の増加により、最大の市場シェアを保持しています

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカで研究されています。風力タービンの新規設置の上位5つの市場は、2021年の中国、米国、ブラジル、ベトナム、英国で、世界の設置の75.1%を占めていました。

ヨーロッパは、オフショア風力タービンの運用とメンテナンスがオフショア風力発電所の開発に不可欠な役割を果たしているため、最も多くのオフショア風力発電所があるため、支配的な市場シェアを保持しています。

さらに、中国、インド、その他の国での施設の爆発的な成長により、市場はアジア太平洋地域でかなりのシェアを占めています。

その後、北米の風力タービンの運用およびメンテナンスサービスは、米国への記録的な設置によって推進されています。さらに、生産税額控除(PTC)は、今後数年間の米国の風力発電をサポートする主要な推進力のままです。米国の風力タービンの運用およびメンテナンス市場は大幅に成長すると予測されており、2032年までに推定値は118億6,000万米ドルに達しています。

ラテンアメリカでは、風力発電にはすでに非常に競争力のある価格がありました。民間のオークションまたは二国間PPAは、成長を促進するための政府のオークションに対する代替メカニズムとして浮上しています。化石燃料から再生可能エネルギーおよび低炭素溶液への系統的で根本的なエネルギーの移行を考慮することが不可欠です。それはおそらく、風力エネルギーの設置のためのユニークな機会の窓を提供するでしょう。

GWEC Wind Energyレポートによると、主に中東のアフリカ、エジプト、モロッコ、中東のサウジアラビアからの成長によって推進される、今後数年間、平均3.2 GWの新しい容量が毎年追加される予定です。

主要業界のプレーヤー

主要なプレーヤーは、風力エネルギーの設置とサービスコラボレーションの増加により、ビジネス能力の向上に集中しています

グローバル市場の競争分析は、主にOEMSの主要企業が支配しており、インストール、運用、メンテナンスサービスを提供しています。

Vestas、Siemens Gamesa Renewable Energy S.A.、GE Renewable Energy、Suzlon Energy Limited、GoldWind、Nordex SE、およびEnercon GmbHは重要なマーケットプレーヤーです。これらの企業は、退屈な運用とメンテナンスのタスクをよりアクセスしやすく、費用対効果の高い革新的な技術の開発に投資しています。

たとえば、2022年4月、GE Renewable EnergyはAlfanarと協力して、スペインのNavarre地域のMiranda de ArgaとBerbinzanaの市町村近くの風力発電所に15の風力タービンを供給および設置しました。このプロジェクトは2023年までに完了する予定であり、15年間の完全なサービス契約を含んでいます。

Vestasには、84か国以上の7 GW沖合を含む151 GW以上の風力タービンがあります。同社は現在、117 GWの風力タービンを使用しています。

プロファイルされた主要企業のリスト:

- GE(米国)

- シーメンス・ゲームサ(スペイン)

- ベスタ(デンマーク)

- Nordex SE(ドイツ)

- Deutsche Windtechnik(ドイツ)

- Suzlon Energy Limited(インド)

- EnerconGmbH(ドイツ)

- B9エネルギーグループ(アイルランド)

- フレッド。オルセン・ウィンドキャリア(ノルウェー)

- ゴールドウィンド(中国)

- Reetec(ノルウェー)

主要な業界開発:

- 2022年3月 - Nordex SEは、スペインのNaturgy Renovables SLUから49.5 MWの風力プロジェクトの注文を受けました。 Nordex Groupは、Delta4000シリーズの11のN155/4.xタービンを提供し、2023年春に委託される予定です。

- 2月2022 - Siemens Gamesaは、MFW Baltyk IIおよびMFW Baltyk III風力タービンのEquinorとPolenerとの2つの優先サプライヤー契約に署名しました。署名契約は、駆け出しのポーランドのオフショア風力市場で優先されるサプライヤーを表しています。この署名は、SG 14-236 DDオフショア風力タービンの最初の条件合意も表しています。

- 2022年2月 - Deutsche Windtechnikは、ściekiWind Farmに完全なサービスを提供するために15年間の契約に署名しました。新しい契約により、ドイツはテクノロジー、合理性、および人員に関するポーランドのサービスインフラストラクチャを拡大することができます。

- 2021年7月 - フレッド。 Olsen Windcarrierは、Shimizu Corporationと協力してGlobal Wind Serviceと提携して、日本と世界中の沖合風の成長と発達をサポートしました。パートナーシップはフレッドをもたらしました。 Olsen Windcarrierの経験、能力、およびオフショア風力タービンの設置における知識と、建設活動におけるophimizu Corporationの主要な強さ。

- 2021年3月 - Aloys Wobben Stiftung(AWS)、Enercon GmbHの唯一の株主であり、Ewe AGは、陸上風力エネルギープロジェクトのプロジェクト管理と運用について協力しました。このコラボレーションは、ヨーロッパ全体で陸上風力エネルギーの拡大を促進することに焦点を当てています。

報告報告

調査レポートは、貴重な洞察、事実、業界関連の情報、および履歴データを提供することにより、包括的な業界評価を提示します。いくつかの方法論とアプローチが採用され、レポートを策定するために意味のある仮定と見解を作成します。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ、場所、および地域別 |

|

セグメンテーション |

タイプごとに

|

|

場所で

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は462億米ドルであった。

グローバル市場は、予測期間に8.4%のCAGRで成長すると予測されています。

The market size of Europe stood at USD 18.64 billion in 2025.

タイプに基づいて、予定外のセグメントは、グローバル市場で支配的なシェアを保持しています。

世界の市場規模は2034年までに954億8000万米ドルに達すると予測されている。

主要な市場の推進力は、クリーンエネルギーの採用と、クリーンエネルギーに関する政府の政策を拡大することです。

市場のトッププレーヤーは、GE、Siemens、Vestas、Enercon、およびGoldWindです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 214

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。