オーストラリア風力タービン運用・保守市場規模、シェア及び業界分析:タイプ別(定期・不定期)、立地別(陸上・洋上)、国別予測(2025-2032年)

オーストラリア風力タービンの運用とメンテナンス市場規模

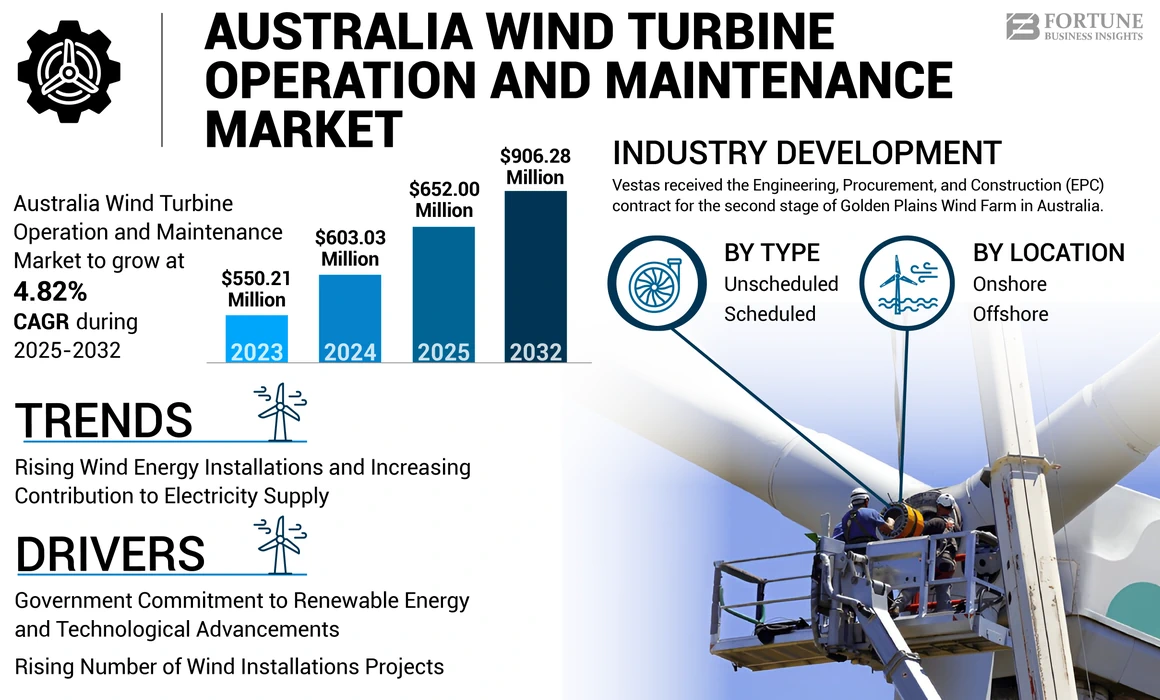

オーストラリアの風力タービン運用・保守市場規模は、2024年に6億303万米ドルと評価された。市場は2025年の6億5200万米ドルから2032年までに9億628万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.82%を示すと予測されている。

風力タービンの操作とメンテナンスプロセスは、風力発電所を作業状態に保つために極めて重要です。障害を回避するには、いくつかのコンポーネント、ブレード、発電機、およびギアボックスには、定期的な状態監視が必要です。適切なメンテナンスがなければ、生産性に影響を与える可能性のある失敗のリスクがあります。代替エネルギー資源としての風力エネルギーへの投資の増加は、今後数年間で市場にプラスの影響を与えるでしょう。

現在、オーストラリアは沖合の風力エネルギーを欠いていますが、オフショア風力タービンボードはこれを変更するためのイニシアチブを取っています。最初の公式オフショアウィンドゾーンはビクトリアのGipps大陸にあり、最大200個の風力タービンを設置する計画があり、最も近いのは海から7キロメートルです。このプロジェクトは世界の主要な風力発電所の1つであり、2025年に建設が潜在的に始まる可能性があります。さらに、風力は2023年にオーストラリアのクリーンエネルギーの主要な供給源であり、国のクリーンエネルギーのシェアの39.4%、オーストラリアの総電力の13.4%に貢献しました。

風力タービンの運用およびメンテナンスサービスプロバイダーは、Covid-19パンデミック中のスタッフの削減などの問題に直面しました。ウィンドファームオペレーターは、タービンブレードの操作や修理などのスタッフの割り当てを優先しました。さらに、対面的な相互作用を必要とする修理は、社会的距離ガイドラインに準拠し、Covid-19を拡散するリスクを最小限に抑えるために延期されました。

Covid-19の発生は、国内の風力発電プロジェクトの実行がピークに達したときに発生しました。オーストラリアには、174 GWの風力エネルギーを達成するという野心的な目標があります。これに関連して、1.2 GWの計画された容量を持つオーストラリアで最も重要な風のプロジェクトの1つである森林風は、Covid-19のパンデミックにより15か月遅れています。当初、Forest Windの設置は2021年に開始される予定でしたが、タイムラインは2023年後半に押し戻され、2024年に新しいアップデートで建設が停止する可能性があります。

オーストラリア風力タービンの運用とメンテナンス市場の動向

風力エネルギーの設置の増加と電力供給への貢献の増加

風力タービンの電力は、オーストラリアの最も重要な再生可能エネルギー源であり、2023年の電力供給の13.4%、再生可能エネルギーの総供給の39.4%に寄与しました。大小の再生可能エネルギープロジェクトの合計能力は、2022年の5 GWから2023年の5.9 GWに達しました。風力発電だけで、国内のエネルギー生成の33.9%を占めており、オーストラリアの再生可能エネルギー源の中で最も高くなっています。

国内の風力エネルギー技術は、再生可能エネルギー生成の33.2%、発電の13.2%を占めています。風力エネルギーの発電への貢献の増加は、市場の成長を促進します。さらに、再生可能エネルギーの開発は、風力エネルギーセクターを後押しする可能性があり、その結果、風力タービンの運用およびメンテナンス市場。

無料サンプルをダウンロード このレポートについて詳しく知るために。

オーストラリア風力タービンの運用およびメンテナンス市場の成長要因

市場の拡大を刺激するための再生可能エネルギーと技術の進歩に対する政府のコミットメント

オーストラリアには、主に国の南部のバス海峡に位置する幅広い風力発電があります。オーストラリア北部の風は、貿易風とモンスーン風システムを通じて生成されます。国の海岸線に沿った風の状態は、風力タービンを設置するのに理想的な場所になりつつあり、オーストラリアの風力産業の未来を約束しています。技術が進むにつれて、風力発電はさらに効率的で費用対効果が高くなります。さらに、再生可能エネルギー容量の増加に対するオーストラリア政府のコミットメントは、オーストラリアの風力タービンの運用とメンテナンス市場の成長をサポートするための堅牢な政策フレームワークを提供します。

国が二酸化炭素排出量を削減し、持続可能なエネルギーの未来に向かって移動しようとするため、風力発電は重要な役割を果たします。継続的な投資と革新により、オーストラリアの風力産業は、今後数年間で国のクリーンエネルギー目標に大きく貢献し、より持続可能な未来を生み出します。

たとえば、ホーンズデールは、南オーストラリアにある316.8 MWの陸上風力発電プロジェクトです。このプロジェクトは現在アクティブであり、複数の段階で開発されています。このプロジェクトは2016年7月に委託され、Megawatt Capital InvestmentsとNeoenによって開発されました。さらに、このプロジェクトは毎年1,050,000 MWhの電力を生成し、180,000世帯を電力するのに十分なクリーンエネルギーを供給し、1,250,000トンのトンを相殺します二酸化炭素(CO2)毎年排出。プロジェクトコストは6億6,000万米ドルと推定されました。

風力施設の数の増加は、市場の拡大を支援するために全国のプロジェクトをプロジェクトにします

オーストラリアには、来年に予定されている多くの新しい風力発電プロジェクトがあります。 Dulacca Wind Farms、Queensland、Golden Plains Wind Farms、Rokewoodなどのプロジェクトは、国内最大のプロジェクトです。ゴールデンプレーンズは、2024年の最後の四半期に試運転が開始される際に、オーストラリア最大の風力発電所となります。風力発電所は、750,000を超える住宅用に電力を生産すると予想されており、1,330 MWのエネルギー生産能力があります。さらに、Dulacca Wind Farmは現在建設中であり、2024年までに完了しています。プロジェクトは、現在の土地利用に総表面積の2%未満を利用して、180 mWの予測エネルギー生産容量で効果的に動作するように設計されています。

さらに、クリーンエネルギー評議会によると、2022年に6つの風力発電所が委託され、5 GWの革新的な発電能力を追加し、オーストラリアの風力産業の歴史の最大の増加を示しています。 2022年末までに、9 GWを超える容量を持つ26の風力発電所が全国で建設または運用中で、エネルギー生産と風力タービンO&M市場の両方で堅牢な拡大を強調しました。

抑制要因

風力エネルギーにおける技術の役割の向上は、運用とメンテナンス(O&M)コストを削減する可能性があります

ウィンドファームの所有者は、運用およびメンテナンスコストを削減するための革新的な方法と技術を求めており、より長い風力タービンの運用の収益性が向上しています。基本的に、業界はデータ分析、自動化を求めています人工知能(AI)、および効果的な風力タービンの操作と保守を最小限に抑えたスマートテクノロジー。

風力タービンO&Mの主要な将来の傾向には、ドローン技術、自動化、人工知能の使用が含まれます。現在、O&Mは、陸上および沖合の風力タービンの両方で手動で実行されています。物流とサプライチェーンの側面は、O&Mコストのかなりの部分を表し、ロボット工学、航空および水中監視ドローンへの投資、および発電効率を改善し、コストを削減し、タイムリーなメンテナンスを確保し、タービン寿命を延ばすために人工知能開発を促します。ローレンスバークレー国立研究所の世界有数の風力エネルギー専門家が実施した調査によると、技術および商業開発は、風力エネルギーのコストをさらに削減します。 専門家は、2035年までに17%から35%に、2050年までに37%から37%から49%に低下すると予想しています。したがって、技術開発は、運用効率を高め、風力タービンの動作とメンテナンスコストを削減するための重大な可能性を秘めています

オーストラリア風力タービンの運用およびメンテナンス市場のセグメンテーション分析

タイプ分析による

予期しないイベントの数が増えることに裏付けられてリードする予定のないセグメント

タイプに基づいて、市場はスケジュールと予定外にセグメント化されています。

予定外のタイプはセグメントを支配し、2024年にオーストラリア最大の風力タービンの運用とメンテナンス市場シェアを保持しました。予定外のメンテナンスは、風力タービンの計画外の障害を意味し、計画外の障害は売り上げの損失につながります。コンポーネントの障害を管理する結果とコストは、すぐに加算される可能性があります。風力タービンコンポーネントの故障は、予定外のダウンタイムにつながる可能性があり、オペレーターのメンテナンスと修理コストの増加を意味し、製造業者の保証、生産、ピーク電力需要を満たすことができない、収入の損失を妨げる可能性があります。さらに、大規模な部品の修理または交換には、多くの場合、クレーンやその他の機器の高価なレンタルが必要です。 メンテナンスコストが高くなると、総資本支出が増加すると、市場規模が劇的に増加します。これにより、予定外の風力タービンの動作とメンテナンスの市場シェアが増加します。

2024年1月、ニューサウスウェールズ州の陸上風力タービンプロジェクトで行われた予定外のメンテナンス作業の後、Ge Vernovaは、オーストラリアの会社であるSquadronとタービン供給について契約を締結しました。さらに、GEは、飛行隊の次の2つのプロジェクト、ニューサウスウェールズ州の400 MWのエレミヤウィンドファームと700 MWスパイサークリークにタービンを供給する契約に署名しました。

オーストラリアの風力タービンの運用およびメンテナンス市場での予定メンテナンスとは、適切な機能と寿命を延ばすために、風力タービンで実行される計画された定期的なメンテナンス活動を指します。 予定されているメンテナンスには、タワーの上流の修理とタワーの下流の改修が含まれます。これは、エネルギー生産の総コストを削減し、風力タービンの寿命を延ばすのに役立ちます。一般に、予防保守は年に2、3回実行する必要があります。計画されたアウトラインにより、スケジュールされた風力タービンの操作とメンテナンスタイプは、市場で着実に成長しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ロケーション分析による

オーストラリアにオフショアウィンドファームがないため、オンショアセグメントは完全なシェアを保持しています

場所に基づいて、市場はオーストラリアの市場を支配している陸上および沖合にセグメント化されています。陸上の場所にある多くの新しいプロジェクトが国内で建設中です。オーストラリア全体は、特に西オーストラリア、南オーストラリア、西ビクトリア、タスマニア北部、ニューサウスウェールズとクイーンズランドハイランドで、陸上風力エネルギーを生成するための設備が整っています。 Global Wind Energy Council(GWEC)によると、2023年までに全国の3180万ギガワット時間の電力を貢献しています。オーストラリアの地理的多様性と大規模な海岸線は、陸上風力発電に理想的な場所です。ビクトリアと南オーストラリアは、この分野で開拓者であり、それぞれ約11.8,000時間および6.3,000ギガワット時間の風力エネルギーから発生しています。

たとえば、2024年1月に、国のニューサウスウェールズ州にあるウングラ風力発電所プロジェクトという名前の陸上風力タービンの建設は、414 MWの容量のために飛行隊エネルギーによって開発されています。このプロジェクトは、2026年までに完了すると推定されています。

オーストラリアには現在、沖合の風力エネルギーがなく、最初の公式オフショアウィンドゾーンはビクトリア州のGIPPSの陸上海岸沖です。 政府が同じようにイニシアチブを取得しているため、沖合で7キロメートルの最も近くにある約200の風力タービンを設置することを計画しています。このプロジェクトは最大の風力発電所の1つであり、2025年に開始されると推定されています。

主要業界のプレーヤー

Vestasは、製品の提供と革新的なテクノロジーのために大きなシェアを保持しています

Vestasは、幅広いサービスと強力なブランド価値のため、主要な風力タービンの運用とメンテナンス市場シェアを持っています。同社は主に、労働集約的な運用とメンテナンスをより費用対効果とアクセスしやすくするための新しい技術の開発に投資しています。 Vestasは、オーストラリアの風力タービン運営およびメンテナンス業界の経験豊富な研究開発部門によってサポートされる、さまざまな費用対効果の高い風力技術、製品、およびサービスを提供しています。 84か国に136 GW以上の設置により、同社は世界中で117 GWの風力タービンを運営しています。オーストラリアだけでも、5 GW以上の風力タービンが動作しています。

トップオーストラリアの風力タービン運用およびメンテナンス会社のリスト:

- ベスタ(デンマーク)

- Siemens Gamesa Renewable Energy S.A.(スペイン)

- ge(私たち。)

- ゴールドウィンド(中国)

- 風力タービンサービスオーストラリア(オーストラリア)

- G&Sアブセイリング(オーストラリア)

- オーストラリアの風力サービス(オーストラリア)

- ウォーリー(オーストラリア)

- コスミックグループ(オーストラリア)

- プロの風(オーストラリア)

- アルファオフショア(デンマーク)

- ダイレクトウィンドサービス(オーストラリア)

- Suzlon Energy Limited(インド)

- リグコム(オーストラリア)

- Ropepro High Access Services(オーストラリア)

主要な業界開発:

- 2024年6月:Vestasは、オーストラリアのGolden Plains Wind Farmの第2段階で、エンジニアリング、調達、および建設(EPC)契約を受け取りました。第2段階は、Enventusプラットフォームから93 VestasのV162-6.2 MW風力タービンで構成されます。第1段階と2番目の段階が完了すると、Vestasは30年のサービスおよびメンテナンス契約(AOM5000)も提供し、オーストラリアのグリッドに最適なエネルギー生産を保証します。

- 2022年12月:カリフォルニアに拠点を置くPalisade投資会社は、オーストラリアのビクトリア州で開催されたGoldwind Companyのプロジェクトで49%の株式を取得しました。これは、オーストラリアの国立電力グリッドシステムで最大の風力発電所の1つであり、毎年528 MWを提供し、425,000世帯を搭載しています。

- 2022年9月:デンマークの会社であるVestas Wind Systemsは、スペインのバリャドリッドにあるPinta Y Guindalera Wind Farmに104 MWの注文を受けました。この契約は、23 V150 4.5 MWの風力タービンの供給と設置と、10年間のアクティブな出力管理試験契約で構成されています。さらに、このプロジェクトは、スペインでのVestasの強い存在からも恩恵を受けるでしょう。同社は、4MWプラットフォームとEnventusプラットフォームの両方で、Daimiel(Ciudad Real)のBlade FactoryでV150ブレードを製造しています。

- 2022年9月: VestasはMercuryと協力して、ニュージーランドのKaiwera Downs Wind Farmの43 MWの注文を確保しました。このプロジェクトには、4.3 MWの操作モードで動作する10 V136-4.2 MWの風力タービンが搭載され、Vestasが供給および設置します。完了すると、同社は30年間のアクティブな出力管理5000のサービスとメンテナンス契約を提供して、エネルギー生産を最適化し、水星の風力発電所投資の長期的な運用上の信頼性と効率を確保します。

- 2021年10月:ウォーリーは、オーストラリアのビクトリアにある8つの太平洋水力発電所の運用とメンテナンス(O&M)契約を授与されました。新しい契約の下で、Worleyは、Pacific Hydroの6つのビクトリア朝の風力発電所のリモート監視、運用、メンテナンスサービスだけでなく、稼働時間を改善し、フリートのパフォーマンスを最大化するための資産管理を提供します。

報告報告

調査レポートは、ユーザーをよりよく理解するために、国内の大手企業を強調しています。さらに、このレポートは、最新の業界動向に関する洞察を提供し、急速に展開されたテクノロジーを分析します。さらに、いくつかの成長を刺激する要因と抑制を強調し、読者が業界について詳細な知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGR 4.82% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプと場所ごとに |

|

セグメンテーション |

タイプごとに

|

|

場所で

|

よくある質問

Fortune Business Insightsによると、市場規模は2024年に6億3000万米ドルであり、2032年までに906.28百万米ドルに達すると予測されています。

予定外のセグメントは、主要な市場の地位を保持しています。

市場は、予測期間(2025-2032)で4.82%のCAGRで成長する可能性があります。

VestasとSiemens Gamesaは、市場で活動している主要なプレーヤーの一部です。

場所では、陸上セグメントが予測期間中に市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2022

- 84

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。