フライトルート最適化市場規模、シェア及び業界分析:コンポーネント別(ソフトウェアとサービス)、導入形態別(オンプレミスとクラウドベース)、エンドユーザー別(民間航空会社、ビジネスジェット、その他)、地域別予測(2026-2034年)

主要市場インサイト

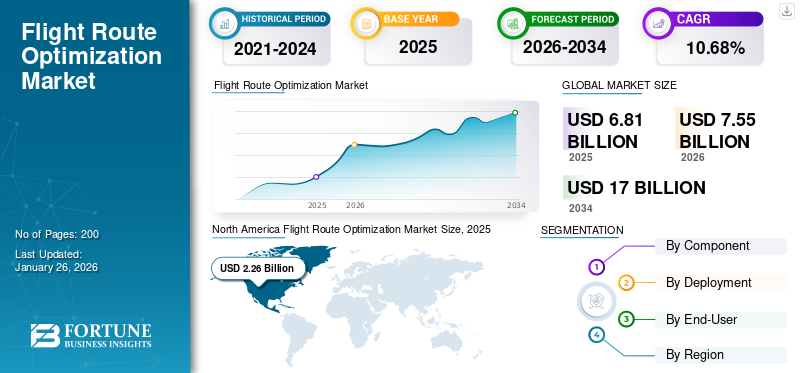

世界の飛行経路最適化市場規模は2025年に68億1000万米ドルと評価された。市場は2026年の75億5000万米ドルから2034年までに170億米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.68%を示すと予測されている。北米は2025年に33.13%の市場シェアを占め、飛行経路最適化市場を支配した。

飛行経路最適化は、高度なソフトウェアソリューションを通じて飛行運航の効率向上に焦点を当てる。長距離移動中に航空機が取るべき最も効率的な経路を決定するため、高度なアルゴリズムとデータ分析を活用する。このプロセスは燃料消費量と運用コストの削減、安全性の向上、規制要件への準拠強化を目的とする。航空会社は、膨大なデータセットの分析、市場需要の予測、路線の実行可能性評価を通じて、機材効率の向上、フライトスケジュールの最適化、収益性の最大化を図るため、先進的なルート計画ソフトウェアの導入を加速している。市場における主要プレイヤーには、ハネウェル・インターナショナル、ジェプセン、SITAアビエーションなどが含まれる。ハネウェルのGoDirect Flight Servicesは、最適化されたフライトプランニング、航空交通サービス、リアルタイム航法更新を含む高度な事前・飛行中ソリューションを提供します。ジェプセンはJetPlanソフトウェアを通じた最適フライトプランニングを専門とし、気象や航空交通などの要素を組み込んで効率的なルートを算出します。

フライトルート最適化システム導入の利点は多岐にわたります。これらのソリューションにより、航空会社は最短かつ最も効率的なルートを特定することで燃料コストを削減できます。これは燃料価格の変動性を考慮すると特に重要です。さらに、最適化されたルートは炭素排出量の削減に寄与し、持続可能性と環境責任への業界の関心の高まりに沿っています。加えて、リアルタイムデータの利用により、航空会社は変化する気象条件や航空交通状況に迅速に対応でき、全体的な運用効率と安全性を向上させます。航空業界におけるデジタルトランスフォーメーションに伴い、 人工知能(AI)、機械学習(ML)、ビッグデータ分析などの技術を飛行経路最適化システムに統合することで、その機能と有効性はさらに向上する。これら全ての要素が相まって市場成長に寄与している。

COVID-19パンデミックは市場成長に深刻な影響を与えました。パンデミック期間中の国際的な渡航制限やロックダウンにより旅客数が激減し、多くの航空会社が運航スケジュールを縮小または完全に停止しました。この需要の大幅な減少は、パンデミックのピーク時には便数が減少したことで複雑な計画ソフトウェアへの依存度が低下したため、路線最適化ソリューションの必要性に直接影響しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のフライトルート最適化市場インサイト

日本の航空業界では、安全性の強化、運航効率の向上、環境負荷の低減が重要課題となっており、フライトルート最適化技術への関心が高まっています。高度なデータ分析、AI、気象情報の統合によって、より正確な航路計画が可能となり、燃料消費の削減や遅延リスクの軽減を実現できます。国内線・国際線ともに需要が回復する中、航空会社や関連事業者は、運航品質とコスト効率を両立するために最新ソリューションの導入を加速しています。これらの技術が日本の航空運用に提供する価値を示すことで、持続可能な航空ネットワーク構築に向けた新たな機会を創出できます。

世界のフライトルート最適化市場概要

市場規模と予測:

- 2025年市場規模:68億1,000万米ドル

- 2026年市場規模:75億5,000万米ドル

- 2034年予測市場規模:170億米ドル

- CAGR:2026年~2034年 10.68%

市場シェア:

- 北米は、技術的に先進的な航空インフラ、拡大する電子商取引需要、AI駆動型最適化システムの早期導入に支えられ、2025年に33.13%のシェアで飛行経路最適化市場を支配した。

- コンポーネント別では、リアルタイム分析とAIベースの飛行経路計画への需要増加により、ソフトウェアセグメントが2024年に最大の市場シェアを占めた。

- 導入形態別では、スケーラビリティ、コスト効率、統合の容易さに牽引され、クラウドベースセグメントが予測期間中に最高のCAGRを記録すると予想される。

主要国のハイライト:

- 米国:ハネウェル、ボーイング、ジェプセンなどの航空大手企業の強力な存在感と、持続可能で効率的なルート計画への需要増加が、市場の優位性を支えている。

- インド:エア・インディアの機材拡充とエアバス社製フライトアワーサービスコンポーネント(FHS-C)の導入は、急速な機材増加を支える最適化ソフトウェアへの投資拡大を示唆している。

- フランス:エールフランス・KLMグループは、EUの持続可能性と航空航法最適化への圧力に応え、2030年までにCO₂排出量を30%削減するためAIと分析技術を活用している。

- ドイツ:ルフトハンザシステムズは、欧州の空域近代化努力に沿って、統合フライト計画・最適化ツールへの投資を継続している。

- カナダ:Nav Canadaの航空交通近代化と航路効率改善への関与は、地域における最適化技術への需要に貢献している。

- UAE:エミレーツ航空は、ドバイ~ヨハネスブルグなどの長距離路線を最適化し、需要増加に対応すると同時に、パンデミック後の運用効率を確保している。

航空路線最適化市場の動向

AI技術の導入が顕著な市場動向

この市場を形成する主なトレンドには、AIと機械学習(ML)の統合が含まれます。これにより航空会社は膨大なデータを迅速かつ正確に分析でき、より効率的なフライト計画と実行が可能になります。これらの技術は、気象条件、航空交通、その他のフライト経路に影響を与える要因に関するリアルタイムの洞察を提供することで、意思決定プロセスを強化します。

最も重要なトレンドの一つは、ルート計画の自動化と最適化を実現するAI搭載ソフトウェアソリューションの活用である。例えば、Airspace Intelligenceのような企業は、Flywaysといったツールを開発している。これは機械学習アルゴリズムを用いて過去データとリアルタイムデータを分析するツールを開発しています。このソフトウェアは風向パターンや航空交通の混雑状況など様々なパラメータに基づき最適な飛行経路を提案可能です。2021年5月、アラスカ航空との試験運用では、運航管理者がソフトウェアの提案の32%を採用し、運用効率向上の可能性を示した。これらのシステムの継続的学習能力により、時間の経過とともに適応し、人間のオペレーターが過去に行った決定に基づいて提案を改善できる。

AIシステムは、予期せぬ気象現象や空域制限など変化する状況に応じて、リアルタイムで経路を調整できます。この適応性は燃料効率を向上させるだけでなく、遅延を削減し、乗客にとってより信頼性の高い旅行体験に貢献します。大規模なデータセットを迅速に処理する能力により、航空会社は予期せぬ状況に即座に対応でき、動的な環境下でも経路が最適化された状態を維持できます。

事例研究

アラスカ航空とエアスペース・インテリジェンスの提携

2021年5月、アラスカ航空はエアスペース・インテリジェンスと提携し、同社の革新的なプラットフォーム「Flyways AI」を活用。AIと機械学習による運航革命を実現しました。

Flyways AIの主な機能

Flyways AIは、米国全土の全定期便および運航中のフライトを継続的に分析し、乱気流や混雑を回避する最適なルートを特定します。このプラットフォームは、気象パターン、航空交通量、空域制約など、広範なデータセットを活用して最適化された飛行ルートを生成します。

燃料効率と持続可能性への影響:

試験導入後6か月間で、同社の主要路線便の64%において走行距離と燃料使用量の削減可能性をシステムが特定。運航管理者はこれらの推奨事項の32%を実施し、AIによる知見の価値を実証しました。その結果、アラスカ航空はこの期間に48万ガロンの燃料を節約し、約4,600トンの炭素排出を回避しました。2022年1月から9月にかけて、Flyways AIは1便あたり平均2.7分の時間短縮に貢献しました。さらに2024年8月、アラスカ航空はAirspace Intelligenceとの提携を更新し、運用効率と持続可能性のためのAI活用への取り組みを強化しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場 推進要因

燃料価格変動の増加が市場成長を牽引

変動する燃料価格は航空会社の収益性と運用コストに重大な影響を与え、燃料効率を航空会社にとって最優先課題としています。この変動性により、航空会社がより賢明なフライト計画を通じて燃料消費を最小化しようとする中で、効果的なルート最適化ソリューションの必要性が高まっている。高度なフライトルート最適化ソフトウェアは、気象パターン、航空交通、航空機性能などの様々な要因を分析し、燃料効率の良いルートを決定することを可能にする。飛行経路を最適化することで、 航空会社は不要な燃料消費と運用コストを削減でき、最終的に収益性を向上させることができる。利益率がしばしば厳しい競争環境において、このコスト管理への注力は極めて重要であり、航空会社は燃料使用量に関するリアルタイム分析と予測的洞察を提供する技術への投資を促している。

規制政策への順守ニーズの高まりと環境持続性への志向が市場成長を牽引する傾向

航空業界において環境持続可能性がますます重要になる中、排出ガスや騒音規制に関連する規制順守が、飛行経路最適化ソリューションの導入を促進しています。政府や規制機関は炭素排出量に対する規制を強化しており、航空会社により環境に優しい取り組みを採用するよう促しています。飛行経路最適化ソフトウェアは、運用要件を満たしつつ炭素排出量を最小化する経路を選択できるようにすることで、航空会社がこれらの規制に準拠するのを支援します。さらに、経路の最適化は排出量を削減するだけでなく、航空会社が環境責任を果たす組織であるという一般の認識を高めます。この持続可能性への移行は市場における競争上の差別化要因となりつつあり、航空会社が規制順守と環境目標の両方を支援する先進技術を活用するよう促しています。

市場の制約要因

ソフトウェア導入に伴うデータ統合・品質問題が市場成長に影響

効果的な航空路線最適化は、リアルタイム気象情報、航空交通状況、燃料価格、航空機性能指標など、正確かつ包括的なデータ入力に大きく依存しています。航空会社は運用に様々なレガシーシステムを利用することが多く、複数のソースからのデータをシームレスに収集・統合することが困難です。

データの不正確さや欠落は、ルート計画に関する分析の不整合や意思決定の質低下を招く可能性があります。例えば、気象データが古かったり、航空交通情報が最適化ソフトウェアに正確に反映されていない場合、燃料消費量の増加や遅延につながる可能性のある最適でないルート決定を引き起こす恐れがあります。さらに、高品質なデータを維持するにはシステムの継続的な監視と更新が必要であり、これはリソース集約的である。

膨大なデータ管理の複雑さは、ITインフラや専門知識が限られている航空会社にとっても課題となる。結果として、効果的な飛行経路最適化のための正確なデータへの依存は、特に技術的能力がまだ発展途上にある地域において、これらのソリューションの導入を妨げる可能性がある。

市場機会

航空分野における4D軌道最適化は主要な市場機会である

4D軌道最適化(4D-TO)の概念は、運用効率の向上、コスト削減、持続可能性目標の達成を支援する能力により、飛行経路最適化分野において重要な市場機会を提示している。4D-TOは緯度、経度、高度に加え、時間を第4の次元として統合し、気象、航空交通、航空機性能などの要素を考慮しながら飛行経路をリアルタイムで最適化する。

さらに、航空交通管理(ATM)システムの進歩が4D-TOの導入を加速させている。システムワイド情報管理(SWIM)のようなプログラムは、地上と航空運用間のデータ共有を促進し、4D軌道のシームレスな実装を可能にする。その利点には、空域の混雑緩和、軌道の歪みの減少、航空交通運用の予測可能性の向上が含まれます。航空会社が経済的目標と環境的目標の両方をますます優先する中、4D軌道最適化は、業界の課題に対処しながら飛行運用を近代化する変革的なツールを提供します。

セグメンテーション 分析

コンポーネント別

ソフトウェアセグメントが市場を支配:航空会社の運用効率と意思決定プロセス強化における重要性による

構成要素に基づき、市場はソフトウェアとサービスに分類される。

2024年時点でソフトウェアセグメントが59%の最大市場シェアを占めた。高度なフライトプランニングソフトウェアは、高度なアルゴリズムとリアルタイムのデータ分析を活用し、気象条件、航空交通、燃料消費量などの様々な変数を考慮して飛行経路を最適化します。これにより、ソフトウェアセグメントでは著しい進展が見られました。

サービスセグメントは、最適化システムの継続的なサポートとメンテナンスに対する需要の高まりを背景に、予測期間を通じて大幅な拡大が見込まれています。航空会社が運航に高度なソフトウェアソリューションをますます依存するにつれ、導入、トレーニング、技術サポート、システム更新を含む包括的なサービスも必要とされています。

導入形態別

拡張性とコスト効率性により、クラウドベースセグメントが市場を支配

導入形態別では、市場はオンプレミス型とクラウドベース型に分類される。

クラウドベースセグメントが市場を支配しており、調査期間中に最も高いCAGRで成長すると予測されています。クラウドベースソリューションは通常、オンプレミスシステムよりも初期投資が少なくて済みます。航空会社はサブスクリプションモデルで運用でき、これにより予測可能な運賃管理・価格設定、予算編成、財務リスクの低減が可能となります。このセグメントは2025年に市場シェアの59%を占めると見込まれています。

オンプレミスセグメントは予測期間中に大幅な成長が見込まれます。多くの組織はIT環境の制御性を理由にオンプレミス導入を好みます。航空会社は特定の運用要件に合わせてシステムをカスタマイズでき、独自の業務プロセスに密接に適合した路線最適化ツールを確保できます。このセグメントは予測期間(2025-2032年)において11.25%のCAGRで成長する見込みです。

エンドユーザー別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

商業航空セグメントは、国内外における高ボリュームの運航により市場を支配

エンドユーザー別では、市場は商業航空会社、ビジネスジェット、その他に分類される。

2024年には民間航空会社が市場シェアを支配し、予測期間中に急速な成長が見込まれています。民間航空会社は毎日膨大な数のフライトを運航しており、複雑なスケジュールを効率的に管理するために高度なルート最適化ソリューションが必要です。このニーズは、収益性を維持するために航空会社が運用効率を最大化することを要求する乗客数の増加によってさらに増幅されています。このセグメントは2025年に45%のシェアで市場を支配すると予測されています。

ビジネスジェットセグメントは調査期間中に堅調な成長を見せています。ビジネスジェット運航者向けの飛行ルート最適化ソフトウェアは、顧客ごとの要望(希望出発時刻、目的地、機内サービスなど)に基づいたフライトプランのカスタマイズを可能にします。このセグメントは予測期間(2025-2032年)において11.57%という大幅なCAGRで成長すると見込まれています。

フライトルート最適化の地域別見通し

世界の市場地域は、北米、欧州、アジア太平洋、その他の地域に区分される。

North America Flight Route Optimization Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米市場は2023年に18億3,000万米ドル、2024年に20億3,000万米ドルと評価され、調査期間中に市場を支配すると予想される。米国は北米の国別市場を支配した。同地域は、主に先進的な航空産業と主要航空会社の存在により急速な成長を経験している。同地域の堅牢なインフラと技術的進歩は、高度なルート計画管理ソフトウェアの導入を促進している。航空交通管理システムの近代化を目的とした支援的な規制や取り組みが、飛行経路最適化市場の成長をさらに後押ししている。米国では、電子商取引とラストマイル配送需要の増加が、高度な経路最適化ソリューションの必要性を高めている。米国市場は2025年に16億2000万米ドルの規模で成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に16億3000万米ドル規模に達すると予測される第3位の市場である。同地域は予測期間中に著しく高いCAGRで成長すると見込まれている。各国政府は空港インフラや航空交通管理システムに多額の投資を行っており、高度な最適化技術への機会を創出している。航空会社は、飛行ルートの意思決定改善のためにデータ分析を活用するデジタルソリューションの導入を加速している。中国市場は2025年に5億8,000万米ドル規模に達すると予測される。さらに、同地域における商用機隊の増加も市場拡大を後押しすると見込まれる。例えば2024年12月、タタグループ傘下のエア・インディアはA350ワイドボディ機10機とA320ファミリー単通路機90機の発注を発表した。さらに、拡大するA350機隊向けにエアバスのフライトアワーサービス・コンポーネント(FHS-C)を選択している。エア・インディアのエアバス機受注総数は現在344機に達し、うち6機のA350-900は既に納入済みである。インド市場は2025年に0.32億米ドル規模と予測される一方、日本は同年に0.43億米ドル規模に達すると見込まれている。

ヨーロッパ

ヨーロッパは2025年に19億7000万米ドル規模と予測される第2位の市場であり、予測期間(2025-2032年)において年平均成長率(CAGR)10.81%を記録する見込みです。同地域では、 欧州の航空会社は厳しい環境規制への対応を迫られており、燃料効率の最適化と排出量削減技術への投資が促進されている。2024年9月、エールフランス・KLMグループは高度な分析技術とAIを活用した飛行経路最適化の複数年計画を発表した。英国市場は2025年に7億米ドル規模に達すると予測される。この取り組みは2030年までにCO2排出量を30%削減することを目指しており、環境基準に関する規制順守へのコミットメントを示している。ドイツは2025年に4億8,000万米ドルの市場価値を見込み、フランスは同年に2億米ドル規模と予測される。

その他の地域

その他の地域は第4位の主要地域であり、2025年には0.96億米ドルの市場規模が見込まれています。調査期間中は緩やかな成長が予測されており、ラテンアメリカ、中東・アフリカなどの地域が含まれます。これらの地域の航空会社は、先進的な航空路線最適化ソリューションを導入するため、テクノロジー企業との提携を進めています。旅行・観光需要による航空需要の著しい増加も、地域成長に寄与する要因です。

競争環境

主要業界プレイヤー

主要プレイヤーは航空業界の要求を満たすため、技術進歩と製品開発に注力

世界の飛行ルート最適化市場は、ボーイング、エアバス、セイバー、ジェッペセン、SITAなどの主要プレイヤーで構成されています。これらの企業は、先進技術を活用した技術進歩と製品革新に注力し、航空分野における運用効率の向上、コスト削減、サービス提供全体の改善を図っています。AI、機械学習、ビッグデータ分析を飛行計画・スケジューリングシステムに統合することで意思決定能力が強化され、燃料節約と排出量削減につながる最適化された航路が実現します。革新的なソリューションへの継続的な投資と、航路計画能力の向上を目的とした最近の開発により、 これらの企業は、環境持続可能性に関連する規制上の課題に対処しながら、航空業界の進化する需要に応えるのに十分な立場にあります。

主要な飛行ルート最適化企業一覧:

- ボーイング社(米国)

- エアバスSE(オランダ)

- FL3XX(オーストリア)

- International Business Machines Corporation(米国)

- Honeywell International Inc.(米国)

- ルフトハンザシステムズ AG(ドイツ)

- エアサポート AS(デンマーク)

- コリンズ・エアロスペース(米国)

- アマデウス IT グループ SA(スペイン)

- Sabre GLBL Inc (米国)

- Nav Canada (カナダ)

- SITA Aviation (イタリア)

- Jeppesen (米国)

業界の主な動向

- 2024年9月 – デルタ航空はスカンジナビア航空(SAS)との新たなコードシェア契約を開始し、北米から北欧の50以上の目的地へ旅行する顧客の路線アクセスを拡大しました。この提携により、より効率的な乗り継ぎとスケジュールオプションが提供され、路線の最適化が図られました。

- 2024年9月 – エミレーツ航空は、ドバイとヨハネスブルグ間のフライト頻度を増便し、パンデミック前の運航水準に回復させる計画を発表しました。この戦略的な路線最適化は、需要増加に対応し、この重要な国際路線におけるサービス効率の向上を目的としています。

- 2024年6月 – SITA は、同社の世界的なネットワークインフラの強化を目的とした、ITA エアウェイズとの新たな提携を発表しました。この提携には、航空会社のマルチプロトコルラベルスイッチング(MPLS)ネットワークから、SITA が新たに導入した Connect Go SASE プラットフォームへの移行が含まれます。SITA は、将来を見据えたソフトウェア定義ネットワーク(SDN)およびセキュアサービスエッジ (SSE)ソリューションを提供しています。

- 2024年2月 – コリンズ・エアロスペースは、フライトプロファイル最適化(FPO)ソリューションを統合し、FlightHub 製品のアップグレードを発表しました。この機能強化により、パイロットはリアルタイムのルート推奨情報を入手でき、燃料効率の向上と CO2 排出量の削減が可能になります。FPO テクノロジーは、変化する気象条件に基づいて動的な調整を行うため、より効率的な飛行計画と実行を実現します。

- 2023年10月 – ダッソー・アビエーションは、ファルコンのパイロットが最も燃料効率の良いルートを選択できるよう支援するために設計された新しい飛行計画ツール、FalconWays を発表しました。このツールは、更新された世界的な風力データと最適化アルゴリズムを利用しており、パイロットは飛行中の燃料消費量を最大 7% 削減することができます。

レポート カバレッジ

本飛行ルート最適化市場レポートは、主要企業、多様な製品タイプ、主要製品用途に焦点を当て、市場に関する詳細な情報を提供します。さらに、市場インサイト、市場セグメンテーション、技術進歩、市場成長率、競争環境に関する貴重な知見を提供。光通信・ネットワーク需要の分析に加え、業界の主要動向を明らかにします。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年にかけて年平均成長率10.68% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネント別

|

|

展開別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズは、世界の市場規模が2026年に75億5,000万米ドルと評価され、2034年までに170億米ドルに達すると予測している。

年平均成長率(CAGR)10.68%を記録し、2026年から2034年の調査期間中に市場は急速な成長を示す見込みである。

ソフトウェアセグメントは、調査期間中にこの市場で最も急成長しているコンポーネントセグメントになります。

ボーイング、エアバス、セイバー、ジェッペセン、シタなど、市場の重要なグローバルプレーヤーです。

北米は2025年に33.13%の市場シェアで飛行経路最適化市場を支配した。

米国は2024年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。