骨内歯科インプラント市場規模、シェア及び業界分析、材質別(チタン、ジルコニウム、その他)、設計別(テーパードインプラント、平行壁インプラント)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、地域別予測、2026-2034年

主要市場インサイト

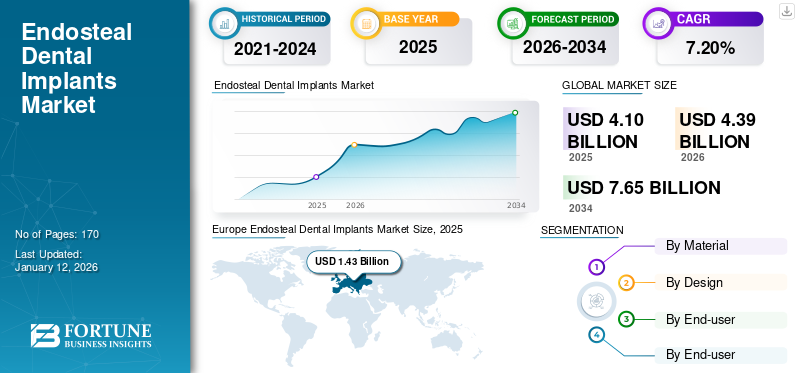

世界の骨内埋入型歯科インプラント市場規模は2025年に41億米ドルと評価された。市場は2026年の43億9000万ドルから2034年までに76億5000万ドルへ成長し、予測期間中に年平均成長率(CAGR)7.20%を示すと予測されている。欧州は2025年に34.86%の市場シェアで骨内式歯科インプラント市場を支配した。

骨内インプラントは、インプラントを顎骨に直接埋入するタイプのインプラントである。これらのインプラントは通常、チタン、ジルコニウム、またはその他の材料で作られたネジ状または円筒状の構造であり、ブリッジ、クラウン、義歯などの歯科補綴物を保持する人工歯根として機能します。

世界市場は、歯の喪失に対する優先的な歯科治療選択肢としてのインプラント需要の増加により、今後数年間で大幅な成長が見込まれています。この成長を牽引する要因には、虫歯や歯周病などの歯科疾患の有病率上昇、高齢化人口の増加、技術進歩などが挙げられます。骨内歯科インプラント市場の主要企業は、革新的なインプラント設計と新技術を導入するため、研究開発イニシアチブに継続的に注力しています。さらに、 様々な製品の発売と製品の広範な入手可能性が、今後数年間の市場を牽引すると予想されています。

- 例えば、2022年1月には、Institut Straumann AGの子会社であるNeodentが、インプラントに最適な力分散を提供するよう設計されたセラミックインプラントシステム「Zi」を発売しました。

2020年には、世界的な修復処置数の減少により、COVID-19パンデミックが市場に悪影響を及ぼしました。しかし、政府規制が緩和された2021年には、歯科医院や病院への患者来院数が増加しました。市場は2022年にパンデミック前の水準に戻り、今後数年間は着実な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のエンドオステアルデンタルインプラント市場インサイト

グローバル展開を視野に入れる日本企業にとって、エンドオステアルデンタルインプラント市場は、口腔医療の高度化と患者ニーズの多様化が進む中で、精密技術・生体適合性・長期的信頼性を追求する重要領域として注目されています。審美性と機能性の両立が求められる現在、日本市場特有の品質基準や医療インフラに適応した先進的インプラントソリューションへの需要は着実に高まっており、革新的製品提供を通じてグローバル戦略を推進する企業に大きな成長機会をもたらしています。

世界の骨内歯科インプラント市場概要とハイライト

市場規模と予測:

- 2025年市場規模:41億ドル

- 2026年市場規模:43億9,000万米ドル。

- 2034年予測市場規模:76億5,000万米ドル。

- CAGR:2026年~2034年 7.20%

市場シェア:

- 地域別: 2025年、欧州が最大の市場シェア(34.86%)を占めました。この優位性は、確立された医療システム、口腔衛生への高い意識、先進的な歯科処置の普及拡大に起因します。同地域の高齢者人口の多さも、無歯顎症や歯周病の高い有病率に寄与し、市場成長をさらに促進しています。

- 種類別: 2026年はチタンセグメントが市場を牽引した。チタンインプラントは生体適合性、強度、耐久性から広く使用されている。費用対効果の高さと、歯の喪失に対する恒久的な解決策としての骨内インプラントの普及拡大も、このセグメントの成長に寄与している。

主要国のハイライト:

- 日本: 高齢化人口の増加と審美歯科への高い意識が需要を牽引している。デジタルスキャンや3Dプリントといったインプラント歯科分野の技術革新も重要な推進要因である。

- 米国: 米国市場は、歯科疾患の高い有病率と、歯の喪失に対する解決策を求める高齢化人口によって牽引されている。さらに、口腔衛生に対する消費者の意識向上と審美歯科の人気上昇が、歯科インプラントの需要を促進している。

- 中国:中国市場は、歯科治療のアクセス向上と発展を目的とした政府の取り組みによって推進されている。審美性への需要の高まりと歯科意識の向上も主要な成長要因である。

- 欧州:高齢人口の増加、歯科補綴物への需要拡大、インプラント施術におけるデジタルワークフローや3Dプリントなどの技術進歩が市場成長を支えています。ドイツやフランスなどの国々における有利な医療政策も、歯科インプラントの普及に貢献しています。

骨内インプラント市場の動向

即時補綴修復への需要拡大が市場成長を促進

市場における主要トレンドの一つは、抜歯直後にインプラントを埋入する即時処置です。これにより歯科通院回数が削減され、手術直後からクラウンが機能可能となります。一次安定性を高めるテーパー形状など、歯科インプラント技術の進歩が、機能的な歯の即時埋入を支えています。さらに、術前計画や補綴設計などのプロセスを効率化するデジタルワークフローソリューションの成長が、予測期間中の市場成長を後押ししています。

新製品の発売や低侵襲手術への需要増加は、テーパードインプラントやデジタル技術の採用を可能にする要因の一部です。

- 例えば、2022年5月にオステムインプラントは欧州でキーソリューション(KS)インプラントシステムを導入しました。これは次世代テーパードインプラントシステムであり、より大きな角度補償を提供し、破折抵抗性を高めます。

さらに、CAD/CAM、CBCT、3Dプリント技術などのデジタルプラットフォームの利用増加は、インプラント処置に革命をもたらし、より精密で効率的なソリューションを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

骨内インプラント市場の成長要因

歯科疾患および無歯顎患者の増加が市場成長を促進

虫歯、歯周病、無歯顎などの歯科疾患の有病率増加が、骨内インプラントの需要を牽引すると予想されます。高齢層は無歯顎の影響を特に受けやすく、この状態に関連する身体的特徴をしばしば示します。高齢化が進むにつれ、歯の喪失やその他の歯科問題が増加しており、代替手段としてのインプラント需要が高まっています。

- 2023年3月のWHO口腔保健報告書によると、口腔疾患は世界中で約35億人に影響を及ぼしており、無歯顎症の世界的な有病率は約23%とより高い数値を示している。

さらに、インプラント技術、材料、即時修復ソリューションの進歩により、より多くの人々が欠損歯の長期的な解決策としてこれらのインプラントを選択するようになり、市場成長が促進されると予想される。

総じて、歯科疾患および無歯顎の有病率増加に加え、有効な治療選択肢としての歯科インプラントに対する認知度と受容性の高まりが、世界の骨内歯科インプラント市場の成長を促進する見込みです。

技術進歩と審美性の向上による採用率増加

コーンビームCT(CBCT)や3Dプリンティングなどの技術的進歩により、インプラントの精密な計画と埋入が可能になりました。さらに、骨内インプラント手術におけるCAD/CAM(コンピュータ支援設計・製造)技術の活用により、手術全体の所要時間が短縮されています。加えて、各社はこれらのスキャナーにAIツールを統合することに注力しており、これにより精度と患者アウトカムが向上しています。例えば2023年3月、PLANMECA OYは2D/3D画像処理とCAD/CAMソリューションを支援するソフトウェア「Planmeca Romexis」向けにAIベースのプラットフォームを発表した。ロボット支援手術、ガイド付きインプラント埋入技術、カスタムインプラントは周囲組織への損傷を軽減し、治癒プロセスを加速させる。

例えば、2021年12月には3Shape A/Sが「3Shape Dental System 2021」を世界的に導入し、リアルタイム通信や自動ケースステータス更新タイムラインなどの機能を追加することで、スムーズなワークフローを提供しています。

一方、これらの歯科処置における審美的な成果は、インプラントの採用率向上に期待される重要な要素です。総合的に、技術進歩、審美的成果、意識の高まりが市場成長を推進すると予想される要因です。

抑制要因

高コストな処置と限定的な保険適用が市場成長を阻害する要因

骨内インプラントは、カスタマイズや使用材料の種類に基づき、一般的に高額です。歯科手術とインプラントの高コストは、個人がこうした治療を受けることを妨げる要因となります。

- アーリントン・デンタル・エクセレンスによれば、単歯インプラント手術は3,100~5,800米ドル、複数歯インプラントは6,000~10,000米ドル、全顎インプラントは約60,000~90,000米ドルの費用がかかります。

さらに、歯科インプラント治療は選択的治療であり、保険適用となることは稀です。自己負担と可処分所得に依存します。新興国における保険適用範囲の制限や歯科施設の不足は、エンドオステアルインプラントを選択する個人を阻み、市場成長を制限しています。

骨内インプラント市場セグメント分析

材質別分析

チタンセグメント 生体適合性とチタンインプラントの高い成功率により主導的地位

材料別では、市場はチタン、ジルコニウム、その他に分類される。

2024年にはチタンセグメントが市場を支配しました。チタンインプラントは、生体適合性、強度、耐久性から、骨内埋入型歯科インプラントとして最も一般的に使用されています。無歯顎に対する恒久的な解決策としての骨内埋入型歯科インプラントの採用増加と、インプラント技術の進歩が、このセグメントの成長を促進する要因です。これらのインプラントのコストも、セグメントの成長を後押しするもう一つの要因です。

一方、ジルコニアインプラントは、天然歯のような外観とアレルギー反応リスクの低さから近年人気が高まっており、今後数年間で大幅なCAGR(年平均成長率)で成長すると予想される。さらに、製品発売数の増加がセグメントの成長を促進すると見込まれている。

- 例えば、2022年3月にはブレデント社(bredent GmbH & Co.KG)が新世代のwhiteSKYジルコニアインプラントを発表した。このインプラントは小臼歯・臼歯部における短スパンブリッジや審美領域の単歯修復など、様々な適応症に対応する設計となっている。

ポリエーテルエーテルケトン(PEEK)などの他の材料は、優れた機械的特性と生体適合性向上のための研究開発活動の増加により、今後数年間で成長が見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

設計別分析

テーパーインプラントセグメントは安定性により主要な市場シェアを占めた

設計に基づき、市場はテーパーインプラントと平行壁インプラントに区分される。

テーパードインプラントセグメントは、世界の骨内インプラント市場において主要なシェアを占めました。テーパードインプラントは円錐形状に設計され、周囲の骨との安定性と統合性を高めます。一次安定性の向上、および仮歯冠・仮ブリッジの即日装着が可能であることが主な利点であり、これらのインプラントの採用率と需要を高めています。さらに、 歯科疾患の有病率増加も、その利点から本インプラントの使用拡大に寄与すると予測される

- WHOが2022年に発表したデータによると、重度の歯周病は全世界で約10億人に影響を及ぼしており、15歳以上の人口における世界的な有病率は約19%に相当する。

平行壁インプラントは安定性が低いため、成長率は緩やかになると予測される。ただし、骨幅が限られた領域への適用が可能であるため、今後数年間で成長機会が見込まれる。

エンドユーザー別分析

個人開業医 セグメントは個人開業医の多さにより支配的地位

エンドユーザー別では、市場は個人開業医、DSO/グループ診療所、その他に分類される。

2024年、個人開業医は患者の高い選好により市場を支配した。さらに、個人開業医の膨大な数もセグメント成長を牽引すると予測される。

一方、DSO/グループ診療セグメントは予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれる。先進国における歯科専門家の個人開業からDSOへの移行が、今後数年間の市場成長を促進すると予想される。加えて、DSOの戦略的買収もセグメント拡大に寄与すると予測される。

- 例えば、2020年12月にはSmile Brands Inc.が、米国に230以上の診療所を擁する歯科サービス組織Midwest Dentalを買収しました。こうしたグループ診療への移行は施術件数の増加につながり、市場成長を促進すると見込まれています。

地域別分析

地理的に、本市場は欧州、北米、アジア太平洋、ラテンアメリカ、中東・アフリカ地域で調査されています。

Europe Endosteal Dental Implants Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は2024年に13億5000万米ドルの収益を生み出し、最大の市場シェアを占めました。同地域は予測期間中も優位性を維持すると見込まれています。この成長は、確立された医療システムの存在、口腔衛生に対する意識の高まり、ドイツ、フランス、英国における先進的な歯科処置の普及拡大に起因しています。さらに、高齢人口の増加に伴う歯周病や無歯顎の有病率上昇が、同地域の成長を牽引すると予測されます。

北米は世界市場で2番目に大きな収益シェアを占めた。歯科疾患の増加、可処分所得の上昇、先進製品の投入、歯科処置の進歩といった要因が、エンドオステアル歯科インプラント市場の成長に寄与すると予想される。

アジア太平洋地域は、歯科インプラントの普及拡大と医療支出の増加を背景に、市場の急速な成長が見込まれる。さらに、主要企業の地域展開拡大と先進的な製品投入が市場の成長に寄与している。

- 例えば、2024年2月にZimVie Inc.は日本でTSXインプラントを発売した。TSXスクリュー型チタンインプラントは抜歯部位の安定性を維持するよう設計されている。

さらに、中東・アフリカおよびラテンアメリカ市場は調査期間中に緩やかな成長が見込まれています。この成長に寄与する主な要因には、地域における医療観光の増加と医療支出の拡大が含まれます。

骨内埋入型歯科インプラント市場の主要企業一覧

主要企業は成長維持のため新製品投入に注力

骨内埋入型歯科インプラント業界には主要プレイヤーがごく少数しか存在しません。Institut Straumann AGは、技術的に先進的で高品質な骨内埋入型歯科インプラント製品を提供しているため、最大のシェアを占めています。さらに、幅広い製品ポートフォリオにより、同社は市場で最大のシェアを維持している。

ノーベルバイオケア・サービスAG、エンビスタ・ホールディングス・コーポレーション、デントスプリー・サイローナ、ジムヴィー社も、幅広い製品ポートフォリオで市場において強い存在感を維持している。エンビスタ・ホールディングス・コーポレーションとデントスプリー・サイロナは、DSオムニテーパーインプラントシステムやオールオン4インプラントシステムなど、新技術・先進技術を搭載した製品を積極的に導入し、市場成長を促進している。ジムヴィー社は先進的な製品ラインによりアジア太平洋地域で強い存在感を示している。これらの要因が相まって、市場における各社の成長を牽引しています。さらに、これらの企業が継続的に推進する提携や新製品発売の取り組みにより、予測期間を通じて成長が持続すると見込まれています。

主要企業プロファイル一覧:

- Institut Straumann AG(スイス)

- エンビスタ・ホールディングス・コーポレーション(ダナハー)(米国)

- デンツプライ・シローナ(米国)

- ヘンリー・シャイン社(米国)

- ジムビー・インコーポレイテッド(ジマー・バイオメット)(米国)

- オステム・インプラント(韓国)

- BioHorizons (米国)

- Nobel Biocare Services AG (スイス)

- CeraRoot SL (スペイン)

- Cortex(イスラエル)

- Dentium(韓国)

- Zest Dental Solutions(米国)

業界の主な動向

- 2023年2月 – イスラエルのAB Dentalのインドにおける正規パートナーであるABA Technologiesが、AB Dentalのi-ON骨内インプラントシステムをインドで発売しました。

- 2022年12月 – ProSmileは、部分的および全顎修復を必要とする患者向けにSmartArchesインプラントサービスを開始し、製品ラインを拡大しました。

- 2022年11月– ZimVieは次世代TSX骨内インプラントを米国市場に導入。本インプラントは容易な抜去を目的に設計され、軟骨質・緻密骨の両タイプで高い安定性を提供する。

- 2021年1月 – デンツプライ・シローナは、製品ポートフォリオ強化のため、イスラエルに本拠を置くDatum Dental, Ltd.を買収しました。Datum Dentalは、歯科再生製品の製造における独自技術「GLYMATRIX」コア技術を保有しています。

- 2019年11月 – グライドウェル・デンタルはZERAMEX XTインプラントシステムを発表。優れた生体適合性を提供するジルコニアテーパードインプラントである。

レポート対象範囲

An Infographic Representation of Endosteal Dental Implants市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル市場レポートは業界の詳細な分析を提供します。材料別、設計別、エンドユーザー別などの市場セグメントに焦点を当てています。さらに、現在の市場動向、COVID-19の影響、最新の市場統計に基づく市場予測を提示します。加えて、各種セグメント別の市場シェアと市場成長を牽引する要因を分析。市場の競争環境についても解説しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から7.20%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

による 材料

|

|

設計により

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsは、世界市場は2025年に41億米ドル規模であり、2034年までに76.5億米ドルに達すると予測されています。

2025年、欧州の市場価値は14億3,000万米ドルであった。

市場は2026年から2034年の予測期間中、7.20%の安定したCAGRを示す見込みである。

材料により、2026年にチタンセグメントが市場をリードしました。

歯科条件の有病率と、エデン酸塩と技術の進歩の増加は、市場の成長を促進する重要な要因です。

Institut Straumann AG、Envista Holdings Corporation、Dentsply Sironaは市場の主要なプレーヤーです。

欧州は2025年、34.86%の市場シェアで骨内歯科インプラント市場を支配した。

歯科インプラント、美容歯科、幅広い利用可能性の認識は、これらの製品の採用を推進することが期待される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 170

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート