ポリマーナノメンブレンの市場規模、シェアおよび業界分析、材料タイプ別(ポリアミド、ポリスルホン(PSU)、ポリエーテルスルホン(PES)、PVDFなど)、用途別(上下水処理、ガス分離、生物医療およびヘルスケア、エネルギーおよび電力など)、最終用途産業別(自治体、工業、ヘルスケアなど)および地域予測、2026年から2034年

高分子ナノ膜の市場規模と今後の見通し

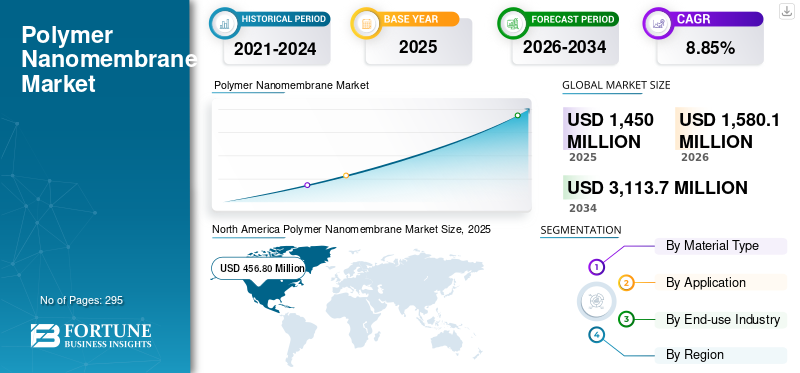

2025年のポリマーナノ膜市場の規模は14億5,000万米ドルと評価された。同市場は、2026年の15億8,010万米ドルから2034年までに31億1,370万米ドルへと成長し、予測期間中に年平均成長率(CAGR)8.85%を示すと見込まれている。2025年時点で、北米は31.50%の市場シェアを占め、ポリマーナノメンブレン市場を牽引した。

ポリマーナノメンブレンは、ナノメートルスケールで設計された構造的特徴を備えたポリマー材料(ポリアミド、ポリスルホン、ポリエーテルスルホン、または PVDF など)から製造された極薄の選択透過性膜です。市場は基本的に、エネルギー転換と医療コンプライアンスが強力な二次加速器として機能することで推進されています。

さらに、市場に参入している東レ株式会社、旭化成株式会社、SUEZ Water Technologies & Solutions、DuPont de Nemours, Inc.、LG Chem などの主要な業界関係者の多くは、需要の高まりに応える革新的な製品の開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポリマーナノ膜市場動向

高性能の薄膜複合(TFC)膜への移行が最新の市場トレンド

市場における最も重要なトレンドの 1 つは、特に水処理および脱塩用途における高性能薄膜複合体 (TFC) 膜への移行です。従来のポリマー膜多くの場合、透過性と選択性の間のトレードオフによって制限され、一方を向上させるともう一方が低下するのが一般的でした。薄膜複合膜は、複数の機能層を単一の構造に組み合わせることで、この制限に対処します。通常、TFC 膜は、ポリスルホンやポリエーテルスルホンなどの材料で作られた多孔質支持層の上に形成された非常に薄いポリアミド選択層 (多くの場合、厚さ 200 ナノメートル未満) で構成されます。この層状設計により、極薄活性層が高い脱塩率と分子選択性を実現できる一方、支持層が高圧下での機械的強度と構造安定性を確保します。その結果、TFC 膜はより低い作動圧力でより高い水流束を実現し、エネルギー消費を削減し、システム全体の効率を向上させます。

- たとえば、サウジアラビアやアラブ首長国連邦の大規模海水淡水化プラントでは、オペレータは先進的なポリアミド TFC 逆浸透膜をますます好みます。これにより、脱塩においてエネルギーが最も大きな運用支出の 1 つであるエネルギーコストを削減しながら、単位面積あたりの透過水出力を向上させることができます。

- 新しい世代の TFC 膜は、以前のモデルと比較して必要な動作圧力を数バール削減できる可能性があり、プラントの耐用年数にわたって大幅な電力の節約につながります。

- 同様に、中国とインドの医療廃水処理施設では、TFC ナノ濾過膜により、多価イオンと有機汚染物質の選択的除去が可能になると同時に、より高いスループットが可能になり、ゼロ液体排出 (ZLD) コンプライアンスをサポートします。水処理を超えて、TFC の設計はガス分離用途にも影響を与えており、極薄の選択層が水素精製システムにおける CO2 除去効率を高めています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する世界的な上下水処理の急速な拡大

市場を牽引する主な要因は、水不足の増大と環境規制の強化によって世界的に上下水処理が急速に拡大していることです。中東、インド、中国の一部、さらには米国の水ストレス地域を含む世界中の多くの地域は、人口増加、都市化、医療の拡充、気候変動により、淡水資源への圧力の増大に直面しています。その結果、政府や地方自治体は、海水淡水化プラント、廃水リサイクル施設、医療排水処理システムに多額の投資を行っています。ポリマーナノ膜、特にポリアミドベースの逆浸透(RO)およびナノ濾過膜は、高い選択性、強力な汚染物質除去、エネルギー効率の高い分離性能を提供するため、これらのシステムには不可欠なコンポーネントです。

ヨーロッパや北米などの先進市場では、より厳しい排出基準と持続可能性の目標を満たすために、老朽化した都市用水が高度な膜技術でアップグレードされています。

ポリマーナノ膜の重要性は、従来の熱分離法と比較して比較的低い動作エネルギーで高い分離効率を実現できることにあります。エネルギー効率と環境コンプライアンスが計画の中心となるにつれ、高性能膜システムの需要が高まり続けています。したがって、世界的に水処理および脱塩能力を拡大することが、長期的なポリマーナノ膜市場の成長を支える最も重要な構造的推進力であり続けます。

市場の制約

膜の汚れと時間の経過による性能低下が市場の成長を妨げる

市場の主な制約は膜の汚れと時間の経過による性能低下であり、これは運用効率とライフサイクルコストに直接影響します。ファウリングは、浮遊固体、有機物、微生物、またはスケール塩が膜表面または細孔内に蓄積すると発生し、透過性が低下し、圧力要件が増加します。これは、エネルギー消費の増加、頻繁な洗浄サイクル、化学薬品の使用、そして最終的には膜の交換につながります。大規模な淡水化プラントや医療廃水プラントでは、膜効率のわずかな低下でも営業支出 (OPEX) が大幅に増加する可能性があるため、購入者は調達の決定において非常に慎重になります。

- たとえば、中東の海水淡水化プラントでは、膜が高塩分、生物付着物質、スケール鉱物に継続的にさらされています。時間の経過とともに、ポリマーナノ膜上にバイオフィルムが形成されると水流束が減少し、オペレーターは積極的な化学洗浄プロトコルの使用を余儀なくされます。これらの洗浄プロセスはコストを増加させるだけでなく、膜の寿命を縮める可能性があります。

- 同様に、インドやチリなどの国の繊維産業や鉱業などの部門では、汚水の付着を促進する複雑な有機および無機汚染物質が廃水流に含まれることがよくあります。その結果、システムのダウンタイムとメンテナンスの頻度が増加し、システム全体の信頼性が低下します。

市場機会

水素経済と炭素回収アプリケーションの急速な拡大は、有利な成長機会を生み出す可能性がある

市場における主要な市場機会は、水素経済と炭素回収用途の急速な拡大にあり、そこでは先進的なガス分離膜が従来の分離技術に代わるエネルギー効率の高い代替品として登場しつつあります。世界中の政府が脱炭素化目標とネットゼロエミッションに取り組む中、グリーン水素製造、二酸化炭素回収型ブルー水素、ヘルスケア二酸化炭素回収・貯留(CCUS)プロジェクトへの投資が加速しています。ポリマーナノ膜、特に極薄の選択層で設計されたものは、水素と水素に対して高い選択性を提供します。二酸化炭素従来の極低温または圧力スイング吸着システムと比較して、大幅に少ないエネルギー消費で分離できます。

たとえば、水蒸気メタン改質または電気分解を使用する水素製造施設では、ポリマーナノ膜により、より低いエネルギー要件とより小さなシステム設置面積で、混合ガス流から水素を選択的に分離できます。これは、水素開発が政策的奨励金や資金プログラムによって支援されているヨーロッパや北米などの地域で特に価値があります。同様に、発電所や医療施設での炭素回収プロジェクトでは、膜ベースの CO₂ 分離システムがモジュール式で拡張性のあるソリューションを提供するため、既存のプラントの改修に魅力的です。

市場の課題

過酷な使用条件下での技術的耐久性市場の成長に重大な課題を突きつける

市場における最も重要な技術的課題の 1 つは、透過性や選択性を犠牲にすることなく、過酷な動作条件下で長期にわたる機械的、化学的、生物学的安定性を確保することです。実際のアプリケーションでは、理想的な実験室条件下で膜が動作することはほとんどありません。その代わりに、それらは高圧、化学的に攻撃的な洗浄剤、溶解塩、有機汚染物質、微生物、そして一部の産業では溶剤や重金属に継続的にさらされています。これらのストレッサーは集合的に膜の分解を加速します。

海水淡水化プラント、特に中東を含む地域の海水逆浸透 (SWRO) システムでは、膜は 60 ~ 80 bar を超える圧力下で動作します。時間が経つにつれて、持続的な水圧によりポリマー構造が圧縮される可能性があります。圧縮により細孔サイズと水流束が減少し、生産性が低下し、エネルギー消費が増加します。同時に、膜は強力な酸化剤や酸性およびアルカリ性の溶液を使用して頻繁に洗浄され、スケールや生物付着物が除去されます。ポリアミドベースのナノ膜は選択性が高いものの、塩素や酸化剤に対して特に敏感です。繰り返し暴露するとポリマー鎖が破壊され、脱塩率が低下し、構造が弱くなる可能性があります。

セグメンテーション分析

材料の種類別

逆浸透における重要な役割によりポリアミドセグメントがリード

材料の種類に基づいて、市場は次のように分類されます。ポリアミド、ポリスルホン(PSU)、ポリエーテルスルホン(PES)、PVDFなど。

ポリアミドは、脱塩および廃水処理に使用される RO およびナノ濾過システムで主な役割を果たしているため、2025 年のポリマー ナノ膜市場で最大のシェアを占めました。たとえば、海水淡水化プラントでは、海水を飲料水に変換するためにポリアミドベースの RO 膜が広く使用されています。世界的な脱塩能力が拡大し、アジアでは液体排出ゼロ(ZLD)政策が強化されるにつれ、ポリアミドナノ膜の需要は増加し続けています。パフォーマンスと拡張性のバランスにより、同社の主導的地位が強化されます。

ポリスルホンセグメントは 2 番目に大きいセグメントです。複合膜や限外濾過用途の支持層材料として広く使用されています。 PSU 膜は産業廃水処理や TFC 膜の構造的骨格として一般的です。

用途別

海水淡水化の拡大により上下水処理が市場をリード

アプリケーションに基づいて、市場は上下水処理、ガス分離、生物医療およびヘルスケア、エネルギーおよび電力などに分類されます。

このうち、世界的な淡水化の拡大、廃水リサイクルのニーズの高まり、環境排出規制の強化により、上下水処理部門が 2025 年に支配的な市場シェアを占めることになります。

ガス分離は 2 番目に大きなセグメントであり、水素精製、天然ガス処理、炭素回収アプリケーションの成長に支えられています。ポリマーナノ膜は、極低温法と比較して少ないエネルギー消費で水素、窒素、二酸化炭素などのガスを選択的に分離します。このセグメントは CAGR 8.1% で成長すると予想されています。

最終用途産業別

[y2sJ×1408i]

安全な飲料水への高いニーズにより、地方自治体セグメントが市場をリード

最終用途産業に基づいて、市場は自治体、産業、ヘルスケアなどに分類されます。

安全な飲料水、廃水リサイクル、淡水化に対する世界的な需要の増加により、2025 年には地方自治体セグメントが主要な市場シェアを占めました。急速な都市化、人口増加、気候変動により淡水資源への圧力が高まり、政府は水処理インフラの拡張と近代化を余儀なくされています。ポリマーナノ膜、特にポリアミドベースの RO 膜およびナノ濾過膜は、都市の淡水化プラント、廃水再利用施設、飲料水浄化システムで広く使用されています。

工業部門は市場の大きなシェアを占めており、化学、化学などの業界全体で廃水処理とプロセス水の浄化が推進されています。石油化学製品、鉱業、繊維、食品および飲料、発電。ますます厳しくなる排出基準と ZLD 規制により、業界は先進的な膜システムの導入を余儀なくされています。このセグメントは CAGR 9.1% で成長すると予想されています。

ポリマーナノ膜市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Polymer Nanomembrane Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年には北米が最大のシェアを占め、その価値は約 4 億 5,680 万ドルに達しました。北米市場は、強力な技術力と成熟した水処理インフラ基盤によって支えられています。米国は、大規模な都市廃水リサイクル、産業排水のコンプライアンス、および成長する水素精製プロジェクトにより、地域の需要を独占しています。大手膜メーカーと強力な研究開発エコシステムの存在が、イノベーションと製品の採用をさらにサポートしています。この地域の成長は主に代替によるものであり、産業および生物医学用途におけるエネルギー効率が高く耐久性のある膜の需要が高まっています。

米国のポリマーナノ膜市場

分析的に米国市場は、2026 年に約 4 億 3,630 万米ドルになると推定できます。米国は、先進的な水インフラ、強力な工業用ろ過需要、エネルギー転換投資の増加に支えられ、北米最大のポリマー ナノ膜市場を代表しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

アジア太平洋地域は 2025 年に 4 億 1,760 万米ドルに達し、世界市場で最も急速に成長する地域としての地位を確保します。急速な都市化、産業の拡大、水不足の増大により、淡水化と廃水処理への投資が加速しています。中国とインドは、大規模な地方インフラ開発と ZLD 規制によって推進され、主要な成長原動力となっています。日本と韓国は、先進的な材料革新と半導体関連の濾過需要を通じて貢献しています。この地域はまた、国内の膜製造能力の拡大、競争の激化、コスト最適化の推進からも恩恵を受けています。

日本の高分子ナノ膜市場

2026 年の日本市場は約 6,840 万ドルと推定され、世界収益の約 5.1% を占めます。日本は、アジア太平洋地域の中で技術的に先進的でイノベーション主導の市場を代表しています。日本は規模は小さいものの、高性能膜の開発と特殊用途において重要な役割を果たしています。

中国ポリマーナノ膜市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約2億9,200万米ドルと推定され、世界売上の約13.8%を占める。中国はアジア太平洋地域最大の市場であり、世界市場で最も急速に成長している国の一つです。成長は主に大規模な水道インフラの拡張、産業排水規制、急速な製造によって推進されています。

インドのポリマーナノ膜市場

2026 年のインド市場は約 1 億 6,420 万ドルと推定され、世界収益の約 4.7% を占めます。インドは、水不足の増大、工業化の拡大、環境コンプライアンス基準の強化により、アジア太平洋地域でポリマーナノ膜の最も急速に成長している市場の1つです。インドは、インフラの拡張と規制改革により、長期的な強力な成長の可能性を示しています。

ヨーロッパ

ヨーロッパは今後数年間で 7.8% の成長を遂げ、2026 年までに評価額 3 億 6,130 万米ドルに達すると予測されています。ヨーロッパは、厳しい環境規制と持続可能性目標によって市場で大きなシェアを占めています。廃水の排出と水の再利用に関する EU 指令は、高度な膜技術の採用を奨励しています。ドイツ、フランス、英国などの国々は、工業用ろ過と都市用水処理の近代化をリードしています。さらに、欧州は水素経済開発と炭素回収プロジェクトに重点を置いており、ガス分離膜の需要を支えています。市場は比較的成熟していますが、規制遵守とインフラストラクチャのアップグレードを通じて着実な成長が続いています。

英国のポリマーナノ膜市場

2026 年の英国市場は約 5,520 万ドルと推定され、世界収益の約 3.5% に相当します。

ドイツのポリマーナノ膜市場

ドイツの市場は、2026 年に約 1 億 740 万米ドルに達すると予測されており、これは世界売上の約 6.8% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカはブラジルとメキシコを筆頭に緩やかな成長を見せています。特にチリやペルーなど鉱業の多い経済国における都市水処理の拡大と産業廃水管理が需要を支えています。市場は依然として相対的に輸入に依存しており、世界的なサプライヤーが支配的な役割を果たしています。ラテンアメリカ市場は、2026 年に評価額 1 億 1,870 万米ドルに達すると予想されています。

中東およびアフリカ地域は主に海水淡水化需要によって牽引されています。サウジアラビアやUAEなどのGCC諸国では水不足と淡水資源が限られているため、海水淡水化プラントへの大規模な投資が行われています。ポリマーナノ膜は、これらのシステムの重要なコンポーネントです。 GCC 以外のアフリカの市場規模は小さいものの、鉱業と都市用水の課題が着実な成長を支えています。全体として、中東とアフリカはインフラ主導の需要により、大きな拡大の可能性を示しています。中東およびアフリカは、2025 年に 1 億 4,240 万米ドルに達すると予想されています。

GCCポリマーナノ膜市場

GCC 市場は 2026 年に約 9,420 万米ドルに達すると予測されており、これは世界収益の約 5.96% に相当します。

競争環境

主要な業界プレーヤー

市場の進歩を促進するための競争圧力と技術的差別化

世界市場は、大規模な多国籍企業と専門の膜技術プロバイダーが混在し、適度に統合されています。競争は、先進市場における純粋な価格ではなく、主に技術革新、製品の性能、耐久性、長期供給契約によって推進されます。特にアジアの新興メーカーとの競争により、世界のリーダーはナノ複合膜の統合、防汚コーティング、膜寿命の延長、省エネ設計による差別化を迫られています。東レ株式会社、旭化成株式会社、SUEZ Water Technologies & Solutions、DuPont de Nemours, Inc.、LG Chem は、市場における数少ない主要企業です。

世界市場における他の注目すべきプレーヤーには、Hydronautics、Pentair、Synder Filtration、Alfa Laval、Pall Corporation、KOCH Separation Solutions などがあります。

プロファイルされた主要なポリマーナノ膜企業のリスト

- 東レ株式会社(日本)

- 旭化成株式会社(日本)

- SUEZ ウォーター テクノロジー & ソリューション(フランス)

- デュポン・ド・ヌムール社(米国)

- LG化学(韓国)

- 水力学 (米国)

- ペンテア(米国)

- Synder Filtration, Inc.(米国)

- 住友電工ファインポリマー株式会社(日本)

- アルファ・ラバル(スウェーデン)

- コッホ分離ソリューションズ(米国)

- ポール社(米国)

主要な産業の発展

- 2025年12月:東レ株式会社は、リサイクルされた自動車から高純度リチウムを高収率で効率的に回収できる、高耐久性、高選択性の新しいナノ濾過膜エレメントの拡張可能な技術の開発を発表しましたリチウムイオン電池。この技術革新により、多くの場合大幅なリチウムの損失が生じる従来のリサイクル方法と比較して、リチウムの回収率が大幅に向上すると期待されています。電気自動車の普及が加速し、世界的な脱炭素化の取り組みが強化されるにつれ、クローズドループのリチウムリサイクルシステムの確立が技術的な優先事項としてますます重要になっています。

- 2023年7月: デュポンは、リチウム塩水精製用に特別に設計された新しいデュポン フィルムテック LiNE-XD ナノ濾過膜エレメントの商業発売を発表しました。 FilmTec LiNE-XD および LiNE-XD HP は、この用途に特化した同社初の膜製品です。これらの先進的な膜は、塩化物に富むブライン流からリチウムを高回収できると同時に、マグネシウムなどの二価金属に対して強い選択性を実現し、精製効率を高めます。

- 2022 年 8 月:東レ株式会社は、使用済み自動車用リチウムイオン電池からリチウムを回収するために設計された高度なナノ濾過膜の開発を発表しました。予想される耐用年数の終了に伴い電気自動車バッテリーの多くは現在廃棄されているため、同社は効率的なリチウム回収ソリューションに対するニーズの高まりに応えることを目指している。東レは、実際の使用済みリチウムイオン電池を使用した技術のテストを開始しており、ソリューションの商業展開に向けて研究と技術開発の取り組みをさらに進める予定です。

- 2021年3月: SUEZ グループは、ブラジルとロシアで 2 つの新しい国際契約を締結したと発表しました。これらの契約を通じて、SUEZ はその高度な水技術の専門知識とカスタマイズされたソリューションを、エネルギーを含む主要分野で事業を展開する産業顧客に提供します。 SUEZ が導入した最先端のテクノロジーは、産業経営者が業務効率を達成し、環境パフォーマンスを向上させ、ますます厳しくなる規制要件に適合できるようにサポートするように設計されています。

レポートの範囲

世界市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、パイプライン候補、規制環境、製品の発売などの重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展、および主要地域ごとのそれらの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.85% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 材料の種類、用途、最終用途産業、地域別 |

| 材料の種類別 |

|

| 用途別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 14 億 5,000 万米ドルで、2034 年までに 31 億 1,370 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 4 億 5,680 万米ドルでした。

市場は、2026年から2034年の予測期間にわたって8.85%のCAGRで成長すると予想されています。

材料タイプ別では、ポリアミドセグメントが市場をリードすると予想されます。

世界的な水および廃水処理の急速な拡大が市場の主要な推進力になると予想されます。

旭化成株式会社、SUEZ Water Technologies & Solutions、DuPont de Nemours, Inc.、LG Chem が市場最大手のプレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 295

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート