自動車用ベアリング市場規模、シェア及び業界分析:タイプ別(ボールベアリング、ローラーベアリング、その他)、用途別(パワートレイン、シャシー、その他)、車種別(乗用車、小型商用車、大型商用車)、地域別予測(2026-2034年)

主要市場インサイト

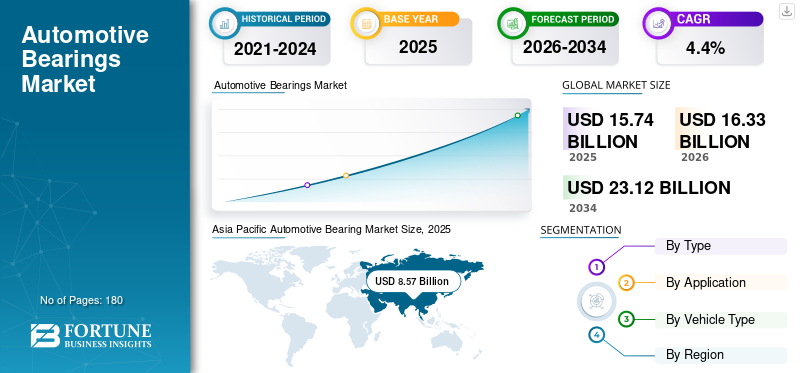

世界の自動車用ベアリング市場規模は2025年に157億4000万米ドルと評価され、2026年の163億3000万米ドルから2034年までに231億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.4%を示すと予測されている。アジア太平洋地域は2025年に54.46%のシェアで世界市場を支配した。米国の自動車用ベアリング市場は大幅に成長し、2032年までに推定27億8000万米ドルに達すると予測されている。

ベアリングは、回転する可動部品間の摩擦を最小限に抑え、所定の運動を実現するために回転部品を支えるために使用される機械部品です。自動車、航空宇宙・防衛分野をはじめ、その他様々な産業分野がベアリングの主要なエンドユーザーです。

自動車用ベアリングは、重い負荷を支え摩擦を最小限に抑えることで車両性能を向上させます。主にギアボックス、エンジン、車輪、トランスミッション、ステアリング、ポンプ、電気モーター、その他の車両部品に使用されます。さらに、ワイパー、バックミラー、ドア、ボンネットヒンジの滑らかな作動にも使用されます。加えて、自動車用ベアリングは乗用車、商用車、オフハイウェイ機器、二輪車など様々な車両に採用されています。

COVID-19パンデミックは世界の自動車用ベアリング市場を混乱させ、生産停止、サプライチェーンの混乱、自動車販売の減少をもたらしました。ロックダウン措置と経済的不確実性は、自動車製造およびベアリングのアフターマーケット需要に重大な影響を与えました。しかし、自動車産業が回復し生産が拡大するにつれ、自動車生産の増加と交換需要に牽引され、市場は徐々に回復すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用ベアリング市場インサイト

日本では、自動車産業の高度化や電動化の進展に伴い、自動車用ベアリングの重要性が増しています。耐久性、精度、軽量化を実現する高性能ベアリングの需要が高まり、製造効率や車両性能の向上に直結する技術として注目されています。世界的に自動車部品市場が進化する中、日本市場においても、先進的なベアリングソリューションを導入することで、品質向上、競争力強化、持続可能な製造体制の構築に向けた絶好の機会が広がっています。

自動車用ベアリング市場の動向

車両効率向上のための軽量化への注目の高まり

燃費向上と二酸化炭素排出量削減のため、世界中の自動車メーカーは車両総重量の低減に注力している。軽量自動車用ベアリングは車両重量削減に貢献する。これを実現するため、ベアリングメーカーは厳しい公差の鍛造技術や改良された鍛造技術を活用し、変化する基準に対応するとともに競争力を維持している。

例えばSKFは、超高回転対応で剛性向上・高荷重能力・長寿命化を実現した軽量コンパクトベアリングを開発中である。さらに現代の乗用車やスポーツ用多目的車(SUV)では、性能向上と軽量化のために軽量ベアリングが必須となっている。こうした背景から、メーカーは市場成長を牽引するため車両重量削減に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ベアリング市場の成長要因

電気自動車の販売・生産拡大が市場成長を促進

世界的な自動車用ベアリング市場の主要な推進要因の一つは、電気自動車(EV)およびハイブリッド車(HEV)に対する需要の増加である。(EV)に対する需要の増加です。温室効果ガス排出量の削減と厳しい規制への対応を目的とした電動化への大きな転換を自動車産業が進める中、自動車用ベアリングの需要は顕著な増加を見せています。国際エネルギー機関(IEA)によると、2020年の世界の電気自動車販売台数は過去最高の324万台に達し、2019年比で41%増加しました。さらにIEAは、政府の優遇措置、環境規制、クリーンな輸送手段を求める消費者の嗜好を背景に、2030年までに世界の電気自動車保有台数が1億4500万台を突破すると予測している。

特に電気自動車は、その独自の駆動系構成と部品構成により、従来の内燃機関車よりも多くのベアリングを必要とする。例えば、 EVやハイブリッド車に搭載される電動モーターは、回転軸を支え円滑な作動を保証するため、様々なタイプのベアリングを必要とします。電気自動車の普及拡大は、電気駆動系の特殊な要件を満たすため、自動車用ベアリングの技術革新も促進しています。電気自動車用途のベアリングは、従来型ベアリングよりも高い温度・速度・変動する作動条件に耐えなければなりません。このためベアリングメーカーは、電気自動車用途に特化した革新的なベアリングソリューションの開発に向け、研究開発に投資しています。

総じて、電気自動車およびハイブリッド車への需要増加は、自動車業界の電動化トレンドを支えるベアリング技術の成長と革新を促進する、世界的な自動車用ベアリング市場の主要な推進要因である。

ベアリングにおける新たな技術進歩が市場成長を促進する

カーボンフットプリント削減に向けた政府規制が厳格化する中、メーカーは先進的なベアリングの生産を迫られる。またベアリングは車両重量を増大させるため、複数のメーカーが軽量金属製の自動車用ベアリングを開発し、車両重量の低減を図っている。

企業はセラミックなど新たなベアリングタイプの導入に注力している。これらは高温、真空、汚染、腐食環境といった過酷な作動条件に耐えるよう設計されている。さらにセラミックベアリングは耐熱性、軽量性、鋼製ベアリングより長い寿命を有する。加えて高性能ベアリングの需要拡大に伴い、OEMメーカーは統合型ベアリングの開発を進めている。

さらに、車両性能向上のため、大半のメーカーが極限回転ベアリングの生産に取り組んでいる。SKFなどの主要メーカーは新技術開発に投資し、従来型ベアリングの改良・再設計を進めている。自動車用ベアリング再設計の新たな要素として、ポリマー製ケージと転動体部品が挙げられる。

抑制要因

原材料価格の変動が市場成長を抑制する可能性

原材料価格の変動は、ベアリング供給業者や製造業者の製造コストと収益性に影響を与え、世界の自動車用ベアリング市場を大きく抑制しています。鋼鉄、アルミニウム、各種合金などの原材料はベアリング生産に不可欠であり、その価格は地政学的緊張、貿易政策、需給動向などの要因により変動しやすい。

ベアリングの主要原材料の一つである鋼鉄は、製造コストの大部分を占める。世界鉄鋼協会によると、近年、世界の鉄鋼価格は大幅な変動を経験している。例えば2021年には、サプライチェーンの混乱、建設・自動車セクターからの需要増加、主要鉄鋼生産国間の貿易摩擦により、鉄鋼価格は過去最高値まで急騰した。その後、鉄鋼価格は落ち着きを取り戻したものの、依然として変動が激しく、自動車用ベアリングメーカーのコスト構造に影響を与えている。

同様に、ベアリング生産のもう一つの重要素材であるアルミニウムも価格変動を経験している。原材料価格変動の影響を緩和するため、自動車用ベアリングメーカーは、サプライヤーの多様化、ヘッジングメカニズムの導入、生産プロセスの最適化による効率向上とコスト削減など、様々な戦略を採用している。さらに、原材料サプライヤーとの長期供給契約や戦略的提携は、安定した価格の確保と信頼性の高い材料供給の保証に寄与している。

原材料価格の変動は世界的な自動車用ベアリング市場にとって依然として重大な課題であるが、積極的な管理戦略と業界連携によりその影響を緩和し、ベアリングメーカーの長期的な持続可能性を確保することが可能である。

自動車用ベアリング市場のセグメント分析

タイプ別分析

ボールベアリングセグメントは、その優れた作動特性により、予測期間中に市場を支配する見込みです。

タイプ別では、市場はボールベアリング、ローラーベアリング、その他に分類されます。

ボールベアリングは、ステアリング、ギアボックス、エンジン、ホイール、サスペンション、クラッチ、トランスミッション、エアコンなど、車両の様々な用途で広く使用されています。車両には、様々なタイプのボールベアリング、テーパローラーベアリング、スラストボールベアリング、深溝玉軸受が使用されています。

ミニチュアボールベアリングは、低振動、低摩擦トルク性能、低騒音を実現します。ボールベアリングは鋼材から製造され、耐久性・堅牢性に優れ、腐食にも強い特性を持っています。これらのボールベアリングは、走行中のブレーキ負荷を軽減することで車両性能を向上させ、効率を高めます。また、悪路走行時の車両の安定性調整にも寄与します。これらのベアリングは衝撃を吸収し、急ブレーキ時の振動を最小限に抑えます。

ボールベアリングは、重い負荷を処理し、回転部品を強力に支えるように設計されています。これらのベアリングは、高速、極端な温度、様々な作動条件に耐えるように作られています。ボールベアリングは、自動車部品の精密な動きと位置合わせを可能にします。さらに、これらのベアリングは、他のベアリング設計と比較してコンパクトで軽量です。比較的メンテナンスが少なく、自動車用途での保守性を容易にします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

市場成長を促進する車両パワートレイン関連の技術進歩

用途に基づき、市場はパワートレイン、シャーシ、その他に分類される。

車両用ベアリングは、エンジンから車輪への動力伝達を担うコンポーネントで構成されるパワートレインにおいて重要な役割を果たします。クランクシャフトベアリングとも呼ばれるエンジンベアリングは、クランクシャフトを支え、円滑な回転を可能にします。これらのベアリングは高負荷と連続回転にさらされるため、耐久性と摩擦低減能力が求められます。

トランスミッションベアリングは、回転するシャフトやギアの移動と支持を可能にします。摩擦を低減し正確な位置合わせを確保することで、スムーズなギアシフトとトランスミッション全体の性能向上に貢献します。デファレンシャルでは、リングギア、ピニオンギア、その他の回転部品を支えるためにベアリングが使用されます。これらのベアリングは円滑な回転を提供し、トルクを均等に分散させる役割を果たします。

ドライブシャフトベアリングは、車両の回転を支え、適切な位置合わせを維持しながら摩擦を低減し、車輪への効率的なトルク伝達に貢献します。パワートレイン効率向上のための自動車メーカーによる研究開発活動への多額の投資が、将来のベアリング需要を急拡大させるでしょう。

車種別分析

乗用車セグメント:高い生産・販売台数により牽引力を獲得

車種別では、市場は乗用車、小型商用車、大型商用車に区分される。

発展途上国では急速な工業化と都市化が進み、自動車所有台数が急増しています。これらの国々では人口が多く中産階級が拡大しているため、乗用車市場が大幅に拡大しています。電気自動車や自動運転機能を含む自動車技術の進歩は、新車所有への関心と期待を高めています。こうした車両需要は生産増加に寄与する可能性があります。

多くの政府は自動車製造・販売促進のため政策や優遇措置を実施している。低金利などの有利な融資条件は車両所有をより手頃で魅力的にする。これにより需要が刺激され生産が増加、将来の市場成長につながる可能性がある。

地域別インサイト

Asia Pacific Automotive Bearing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は2023年に最大のシェアを占め、自動車用ベアリング市場で首位を維持しており、予測期間中に急速な成長が見込まれています。同地域における乗用車の生産・販売増加により、市場はアジア太平洋地域が主導すると見込まれています。この成長は、ポストCOVID-19時代における個人移動手段への嗜好の高まりが自動車および倉庫の成長を牽引しているためです。EV普及促進に向けた政府施策が、予測期間中の市場成長を牽引すると見込まれる。

欧州は消費者支持と自動運転車・電気自動車向けシェアードモビリティにより、地域市場拡大を推進する第2の巨大市場である。

予測期間中、北米市場は著しい成長が見込まれる。自動車排出ガスに関する政府規制が強化される中、新技術の急速な導入と製品革新への多額の投資が北米市場を牽引している。

その他の地域は、自動車OEMメーカーやベアリングサプライヤーの不足、技術導入の限定性、多様な車種の欠如により、業界への貢献度が他地域より著しく低い。ただし、将来的な増加が見込まれる。

自動車用ベアリング市場における主要企業一覧

多様な製品ラインアップが競争優位性を獲得する原動力に:SKF、シェフラーAG、NSK

主要プレイヤー数社が、多様な製品ポートフォリオ、高い生産能力、競争力のある価格設定モデルにより世界市場を支配している。

メーカー各社は、生産性の向上とコスト削減を目的として、自動車用ベアリング製造プロセスにおける技術革新に注力している。例えばSKFは、セラミック転動体と鋼製リングを採用したハイブリッド深溝玉軸受(DGBB)を開発した。この種の製品は高速性能の向上と業界最高水準の電気絶縁特性を備えており、高性能EVパワートレイン向けの最上位選択肢となっている。

主要企業プロファイル一覧:

- 株式会社ジェイテクト (日本)

- SKF(スウェーデン)

- シェフラーAG(ドイツ)

- NSK株式会社 (日本)

- NTN株式会社(日本)

- TIMKEN(米国)

- 日本トンプソン(日本)

- RBC Incorporation (米国)

- Iljin Co., Ltd. (韓国)

- CW Bearing (ドイツ)

主要産業動向:

- 2024年2月 - igusは先進的な予知保全技術を搭載した新世代固定フランジベアリングを発表。潤滑不要の高性能プラスチック製であるこれらの革新的なベアリングには、小型ワイヤレスセンサーが組み込まれており、産業用メンテナンス手法に大きな飛躍をもたらす。この技術により、技術者はベアリングの状態を事前に監視できるようになり、潜在的なシステム故障を回避し、生産停止時間を最小限に抑えることが可能となった。

- 2024年1月 - SKF Indiaは、顧客であるOEMメーカーが炭素排出量をより深く理解し、対応するための独自の自動CO2計算ツールを導入した。同社によれば、この自動CO2計算ツールはベアリング選定プロセスに革新をもたらし、顧客に差別化された競争優位性を提供することを目的としている。本ツールはベアリング選定プロセスに関する貴重な知見を提供すると主張しており、SKFのカーボンニュートラルと持続可能性目標への取り組みと完全に整合している。

- 2023年12月 - ベアリングおよび直動ソリューションの大手メーカーであるNSKは、中国における研究開発センターおよび本社を拡張した。華僑経済開発区に拡張された施設は、総床面積約21,000平方メートルとなる。この投資は、中国におけるNSKの事業基盤強化を目的としている。

- 2023年3月 – NSK株式会社は、超音波検査を用いた世界初の高精度ベアリング寿命予測手法を開発した。

- 2023年1月– SKFは、Ansys機械設計エンジニア向けの新アプリを導入。10,000を超えるベアリング品番の正確な剛性データへのアクセスを提供します。

レポート対象範囲

本調査レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要製品用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.4% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

車種別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年に157億4000万米ドルであり、2034年までに231億2000万米ドルに達すると予測されている。

市場は、予測期間である2026年から2034年の間に年平均成長率(CAGR)4.4%を記録すると見込まれている。

自動車生産の前向きな見通しは、市場の成長を引き起こします。

アジア太平洋地域は2025年に市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート