米国アイウェア市場規模、シェア及び業界分析、製品タイプ別(眼鏡{フレーム及びレンズ}、 サングラス{度なし・度付き}、コンタクトレンズ{トーリック、多焦点、球面})、流通チャネル別(小売店、オンラインストア、眼科クリニック)、および国別予測、2025-2032年

主要市場インサイト

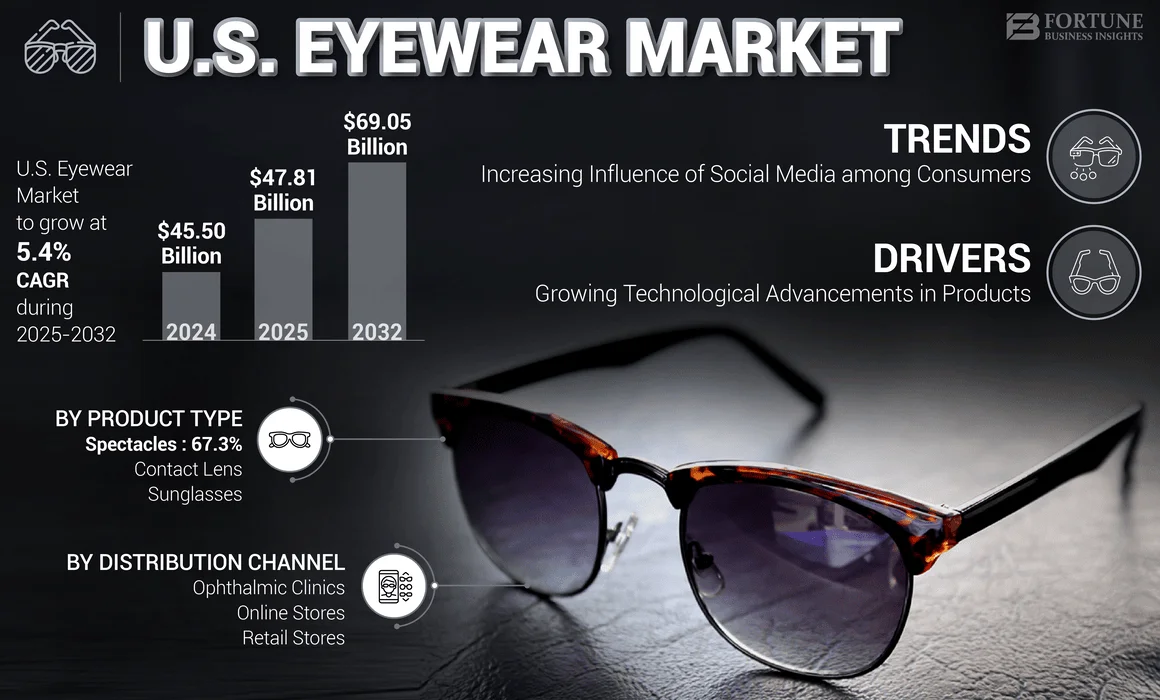

米国のアイウェア市場規模は2024年に455億米ドルと評価された。市場は2025年の478億1000万米ドルから2032年までに690億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.4%を示すと予想される。

アイウェアにはサングラス、コンタクトレンズ、眼鏡などの製品が含まれる。市場は顧客嗜好の変化や成人層における高級アクセサリーの普及拡大に大きく影響を受けている。さらに、視覚異常の高い有病率や眼疾患への意識向上による視力矯正需要の増加が、米国人口における矯正用矯正用アイウェアの需要を増加させている。

- 例えば、米国疾病予防管理センター(CDC)が発表した2024年統計によれば、米国では40歳以上の約1,200万人が視覚障害を有していると報告されている。

患者層における視覚障害の有病率の増加により、主要企業は、革新的な製品を開発し市場に導入するための研究開発の取り組みに注力することが可能になりました。エシロール・ルクソティカ、ジョンソン・エンド・ジョンソン・サービス社、クーパー・カンパニーズ社、アルコン社などは、この市場で事業を展開している有名な企業の一部です。これらのブランドは、製品発売、買収、提携に注力しているため、市場での拡大が見込まれ、米国のアイウェア市場規模に貢献すると予想されます。

健康ニーズ、ファッションのトレンド、技術の進歩に牽引され、市場は継続的な成長が見込まれています。消費者の嗜好に適応し、イノベーションを受け入れ、規制環境を効果的にナビゲートする企業が、このダイナミックな市場で成功する可能性が高いでしょう。

市場動向

市場推進要因

眼疾患の増加が市場成長を促進

老眼、近視などの眼疾患の有病率が国内患者間で増加傾向にあります。近視などの眼疾患の有病率が国内の患者間で増加しています。これらの眼疾患の有病率上昇は、市場におけるこれらの患者層の視力矯正需要の拡大につながっています。米国疾病予防管理センター(CDC)が発表した報告書によると、屈折異常は米国で最も一般的な眼疾患です。さらに、成人の加齢黄斑変性は失明の主な原因となっています。

- 例えば、国立生物工学情報センター(NCBI)が発表した2023年のデータによると、米国では約1,300万人が高度近視である。

この要因により、眼科検診の需要が増加すると予想される。さらに、国家政府機関や主要プレイヤーによる視力矯正の認知向上に向けた取り組みへの関心の高まりが、米国における視力矯正製品の普及率を支える可能性が高い。

- 例えば、ビジョン・カウンシルが発表した2023年の統計によると、米国人の約75%が何らかの視力矯正を利用している。

さらに、高齢者層における多焦点レンズの採用増加は、特にニューヨーク、ロサンゼルス、シカゴなどの米国主要都市において製品の需要を牽引すると推定され、米国眼鏡市場の成長を支える見込みです。

市場の制約要因

厳格な規制法が市場成長を抑制

米国食品医薬品局(FDA)は、眼鏡フレーム、サングラス、眼鏡レンズ、拡大鏡付き眼鏡をクラス1医療機器に分類しています。これらの製品は米国で製造、輸入、販売されるため、FDA 21 CFRの全ガイドラインに準拠する必要があります。ただし、要件を満たさない場合、米国入国港で機器が差し押さえられる可能性があります。

さらに、市販眼鏡の適切な度数選択における特定の誤りや、LASIK手術などの代替治療法の存在が、米国におけるこれらの製品の採用率をある程度低下させる可能性があります。コンタクトレンズなどの製品はユーザーに短期的な利点を提供します。しかし、コンタクトレンズの長期使用には多くの副作用が伴います。こうした要因により、視力障害や屈折異常を持つ患者の視力矯正手段としての選好が、代替製品へと移行しつつある。代替手段にはLASIK手術などが含まれる。LASIK手術は患者層において視力矯正の画期的な解決策と見なされることが多い。さらに技術進歩によりLASIK手術の手順は絶えず改良され、安全性・精度が向上し、より広範な視覚障害に対応可能となっている。

- 例えば、マリエッタ眼科クリニックが2023年9月に提供したデータによると、米国では年間約70,000件のLASIK手術が実施されている。

市場機会

製品の技術的進歩の拡大は市場における新たなトレンドである

市場の主要企業は、視力矯正のための先進的な製品を開発・導入し、屈折異常に悩む人々の満たされていないニーズに応えるため、研究開発投資を増やしており、その結果、これらの製品の採用が増加しています。

- 例えば、クーパー・カンパニーズ社の 2024 年の年次報告書によると、クーパー・ビジョン社は研究開発費を 2023 年の 7,340 万米ドルから 2024 年には 8,290 万米ドルに増額しました。この増額は、主にこれらの製品の開発、製造技術、およびプロセスの強化のためのものです。

さらに、メーカー各社は、さまざまな眼疾患の治療や視力矯正のために、スマートコンタクトレンズやハイビジョン眼鏡など、技術的に先進的な製品の開発にも注力しています。

したがって、視覚障害を持つ患者数の増加と、美容目的でのこれらの製品への需要の高まりが、サングラス、コンタクトレンズなどの技術的に高度な製品への需要を後押ししている。さらに、市場プレイヤーがこれらの製品に新技術を導入することに注力していることが、需要を促進し、その結果、予測期間中の市場成長を牽引すると予想される。

市場の課題

製品に対する限定的な保険適用が市場成長を阻害する要因となる

ユーザーはコンタクトレンズや眼鏡などの製品を自己負担で購入しています。大半の保険会社は医療保険契約において眼鏡やコンタクトレンズをカバーしていません。

- 例えば、米国メディケア・メディケイドサービスセンター(メディケア)は眼鏡やコンタクトレンズの補償を提供していません。患者が眼内レンズを挿入する白内障手術を受けた場合に限り、矯正レンズの一部補償のみを提供しています。

さらに、これらの製品・ソリューションに関連する費用は、手術などの他の視力矯正手段と比較して高騰しており、一般層における普及を阻害する主要因の一つとなっている。加えて、Overnight Glassesが発表した2024年統計によれば、米国では保険適用外の眼鏡1組の平均価格は約351.0米ドルである。

その他の顕著な課題

市場統合: エシロール・ルクソティカなどの主要企業は市場を大きく支配しており、競争の減少と消費者向け価格の上昇が懸念されている。2024年10月には、エシロール・ルクソティカが独占的行為を主張する消費者訴訟に直面したが、同社はこれを否定している。

偽造品: 偽造品の蔓延は消費者の安全を脅かし、ブランドイメージを損なうため、企業は効果的な偽造防止対策の実施が求められています。

米国眼鏡市場の動向

消費者の間でソーシャルメディアの影響力が増大していることは、新たな市場トレンドである

インターネットの普及とソーシャルメディアの急成長により、業界は劇的な変革を遂げました。Instagram、Snapchat、Facebookなどのプラットフォームは、消費者調査などを通じて最新のトレンドを把握する新たなファッションの舞台となっています。有名人、インフルエンサー、若年層がこれらのプラットフォームで自身のスタイルを披露し、製品販売に影響を与えています。さらに、主要企業はインフルエンサーと提携して市場での製品プロモーションを展開しており、これが製品採用率の上昇を支えている。

この戦略は、主要ブランドの売上拡大と消費者行動への影響において効果的であることが実証されている。例えば2022年2月、Zyloware Corporationは象徴的なファッションブランドHALSTONとの提携を発表し、サングラスなどを含む「H Halston Collection」を市場に投入した。

その他の顕著なトレンド

デジタル眼精疲労: デジタル機器の普及によりデジタル眼精疲労が増加し、消費者は不快感を軽減し視力を保護する矯正ソリューションを求めるようになっています。

ファッションとの融合: 眼鏡業界は矯正目的を超え、ファッションアクセサリーへと進化しました。消費者は自身のスタイルに調和するスタイリッシュなフレームを求めるようになり、製品デザインにおいて機能性とファッション性の融合が進んでいます。

Eコマースの拡大: オンラインショッピングの台頭は小売業界の様相を変えました。消費者はバーチャル試着機能や宅配便の利便性を高く評価しており、これにより従来型小売業者はオンラインプレゼンスの強化を迫られています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

2020年、COVID-19パンデミックは市場に悪影響を及ぼしました。この業界はサプライチェーン、特に中国などの製造拠点への依存度が高い。さらに、パンデミック中の健康懸念、労働力不足、操業停止により、多くの工場が生産能力を低下させていた。これにより生産遅延やサプライチェーンの混乱が生じ、各国での製品入手可能性がさらに悪化し、市場成長の鈍化につながった。

さらに、 市場プレイヤーはCOVID-19パンデミック期間中に収益の大幅な減少を報告した。これはサングラスや眼鏡の着用、コンタクトレンズの使用を含む日常生活に多大な影響を与えた。

- 例えば、アルコン社は2020年に67億3600万米ドルの純収益を計上したが、これは2019年の73億6200万米ドルから8.5%の減少となった。

貿易保護主義

市場は関税や輸入規制を含む国際貿易政策の影響を受け、これらは製品の価格設定や入手可能性に影響を及ぼす可能性があります。貿易紛争や保護主義的措置により、企業は潜在的なリスクを軽減するため、サプライチェーンや製造戦略の見直しを迫られる可能性があります。

セグメント分析

製品タイプ別

製品投入数の増加により眼鏡セグメントが優勢に

市場は製品タイプに基づき、サングラス、眼鏡、コンタクトレンズに区分される。サングラスセグメントはさらに無度数と度付きに、眼鏡セグメントはフレームとレンズに、コンタクトレンズセグメントはトーリック、球面、多焦点に細分化される。

2024年、米国アイウェア市場シェアの大部分を眼鏡セグメントが占めました。近視などの眼疾患の増加、医療インフラの整備進展、主要企業による無度数サングラス・度付き眼鏡などの製品投入拡大が、市場成長を支える主要要因です。

- 例えば、2024年5月時点で米国疾病予防管理センター(CDC)は、18歳未満の米国人児童の約6.8%が眼・視覚疾患と診断され、そのうち約3.0%が失明または視覚障害を有すると発表しました。これは顧客層における眼鏡の使用を促進し、当該セグメントの成長に寄与しています。

サングラスセグメントは予測期間中に成長が鈍化すると見込まれています。特にミレニアル世代やZ世代消費者におけるサングラス需要の増加、およびこれらの製品における技術進歩が市場での普及に寄与しています。これに加え、主要プレイヤーが他社との買収・合併に注力し存在感を強化する動きが広がっていることから、今後数年間でセグメント成長が促進されると予測されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別

小売店における多様な製品選択肢の提供がセグメント成長を牽引

流通チャネルに基づき、市場は小売店、オンラインストア、眼科クリニックに区分される。

2024年には小売店が市場を支配しました。この成長は、米国の小売店舗において、手頃な価格帯の選択肢から高級デザイナーブランドまで、眼鏡フレームやレンズの幅広い選択肢が提供されていることに起因します。この多様性により、消費者は自身の特定のニーズや好みに合った製品を見つけられるため、米国における製品販売のさらなる促進が期待されます。これらの要因がセグメントの成長を後押しすると予測されます。

オンラインストアセグメントも予測期間中に最も高い成長率を示すと予想される。割引や返品ポリシーなどの利点により、オンラインチャネルを通じた購入が増加傾向にある。この傾向は、2025年から2032年の予測期間においてオンラインストアでの販売数量を牽引すると見込まれる。さらに、光学業界のプレイヤーは、消費者にこれらの製品を購入するための新しくより配慮された方法を提供するため、光学小売業者との提携に注力している。

- 2024年1月、業界を再定義するダイレクト・トゥ・カスタマーのカスタマイズ可能な眼鏡ブランド「Pair Eyewear」は、National Vision, Inc.と提携し、米国市場向けにカスタマイズ可能でスタイリッシュかつ手頃な価格の製品を導入した。

競争環境

主要業界プレイヤー

市場は多数のプレイヤーが参入する高度に細分化された状態です。エッシロール・ルクソティカは市場での存在感を強化するため製品投入に注力した結果、市場を支配しました。また、自社製品関連データを披露する医療関連カンファレンスへの参加に注力している点も、同社の市場での地位を強化する追加要因となっています。

- 2023年8月、エシロール・ルクソティカはAI搭載の革新的な眼球反応型レンズ「エシロール バリラックスXRシリーズ」を発表。視覚の明瞭さ、快適性、適応性における新たな基準の確立を目指している。

一方、アルコン社、ジョンソン・エンド・ジョンソン・サービス社、ボシュロム社を含む主要企業間の戦略的買収や提携は、各社の市場シェア拡大に寄与している。例えば、2024年1月には、Johnson & Johnson Vision Care, Inc.がキャプテン・ジェイソン・チェンバースと提携し、彼のACUVUEコンタクトレンズ使用体験をソーシャルフォロワーと共有することで、自社製品のブランド評価向上を図りました。

主要米国アイウェア企業一覧

- Johnson & Johnson Services, Inc. (米国)

- アルコン(スイス)

- カールツァイスメディテックAG(ドイツ)

- Fielmann AG (ドイツ)

- EssilorLuxottica (フランス)

- SAFILO GROUP S.P.A. (イタリア)

- The Cooper Companies, Inc. (米国)

- Bausch + Lomb (カナダ)

- HOYA Corporation (日本)

業界の主な動向

- 2024年7月 – クーパー・カンパニーズ社は、米国で新しいクラリティ 1 デイ マルチフォーカル 3 アッドコンタクトレンズを発売しました。このレンズは、あらゆる老眼レベルの方々に、一日中快適な装着感、フィット感、あらゆる距離での最適な視力を提供します。これにより、同社の市場における製品ポートフォリオが拡大しました。

- 2024年7月 – Fielmann AG は、米国市場での事業拡大のため、以前発表した Shopko Optical の買収が完了したことを発表しました。

- 2024年5月 – Bausch + Lomb は、同社の製品ポートフォリオを推進するため、Zenlens ECHO Scleral Lenses を米国で発売しました。

- 2023年9月 – サフィロ・グループS.P.A.とAmazonは、イタリアのデザインと革新的な機能を融合したAlexa搭載の新製品「カレラ スマートグラス」を発表。オープンイヤーオーディオ技術により目立たない音声を再生し、フル充電で最大6時間のメディア再生が可能。

- 2023年4月 – ジョンソン・エンド・ジョンソン ビジョンケア社は、視覚・眼科学研究協会(ARVO)2023年会議において、近視、屈折矯正技術、眼内レンズ(IOL)などに関する30件の新規科学データを発表。研究開発(R&D)を通じた製品ラインの拡充を図った。

レポートのカバー範囲

本レポートは市場に関する包括的な概要と分析を提供します。眼疾患の疫学に関する統計的概要や新製品発売など、主要な側面に焦点を当てています。さらに、主要な業界動向、新製品発売、COVID-19パンデミックが市場に与えた影響に関する市場インサイトも含まれています。加えて、市場動向やその他の主要な業界トレンドも分析しています。本レポートでは、近年の市場成長に寄与した様々な要因についても調査しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは5.4% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

流通経路別

|

よくある質問

Fortune Business Insightsによると、米国市場は2024年に4,55億米ドルの価値がありました。

市場は、2025年から2032年の予測期間中に5.4%のCAGRを示すと予想されています。

製品タイプでは、Spectaclesセグメントが市場の主要なセグメントでした。

Essilorluxottica、Alcon(Novartis AGの一部)、Johnson and Johnson Services、Inc。が市場のトッププレーヤーです。

小売セグメントは、2024年に市場をリードし、支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 60

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。